データセンター建設市場規模:

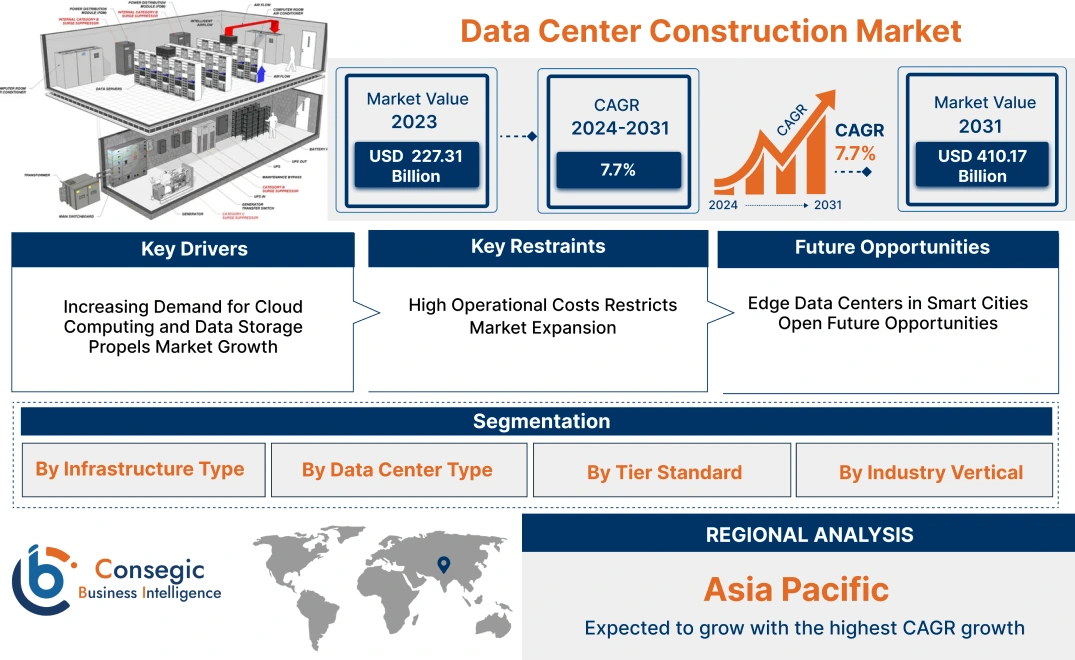

データセンター建設市場規模は、2024年の2,406.7億米ドルから2032年には4,698.6億米ドルを超えると推定されており、2025年には2,570.1億米ドルに拡大すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は7.8%です。

データセンター建設市場の範囲と概要:

データセンター建設には、データの処理、保存、管理に必要なコンピュータシステム、サーバー、ストレージデバイス、および関連するIT機器を含むデータセンター施設の計画、設計、構築が含まれます。さらに、データセンターは、業務、アプリケーション、およびサービスのサポートにITインフラストラクチャを利用する企業や組織にとって重要な役割を果たしています。さらに、クラウドサービスへの需要の高まりとデータセンターへの投資の増加は、データセンター建設市場を牽引する主要な要因の一つです。

データセンター建設市場の洞察:

データセンター建設市場のダイナミクス - (DRO):

主な推進要因:

クラウド導入の増加がデータセンター建設市場の成長を牽引

デジタル化の進展、拡張性の高いビジネスインフラへのニーズの高まり、そしてクラウドコンピューティングの統合により、世界中でデータセンターの需要が高まっています。企業が柔軟性、拡張性、コスト効率を高めるためにクラウド コンピューティングを導入するケースが増えるにつれ、データ センターの必要性が大幅に増加しています。さらに、クラウドサービスの導入拡大と、企業によるクラウドベースのインフラへの移行は、データセンター建設市場を牽引する主要な要因となっています。

- 例えば、Capgeminiが発行した「オランダのクラウド市場の現状 2022」によると、2022年時点で、オランダでは金融・専門サービスセクターの51%がバックエンドのビジネスアプリケーションをクラウドに導入し、小売・卸売セクターの52%がバックエンドのビジネスアプリケーションをクラウドに導入しています。同様に、2022年時点で、オランダでは政府、教育、医療セクターの36%がバックエンドのビジネスアプリケーションをクラウドに導入し、政府、教育、医療セクターの47%がフロントエンドのビジネスアプリケーションをクラウドに導入しています。

したがって、この分析によると、クラウド導入の増加はデータセンターの需要を促進し、ひいてはデータセンター建設市場規模の拡大につながっています。

主な制約:

高額な初期投資と運用コストがデータセンター建設市場の拡大を抑制している

データセンター建設に伴う高額な初期投資は、市場を制約する主な要因の一つです。さらに、ハードウェアコンポーネント、機器などの初期費用を含むデータセンター建設に伴う初期費用は非常に高額になる可能性があり、特に予算が限られている中小企業や個人事業主にとって、経済的な障壁となる可能性があります。

さらに、保守費用、冷却費用、光熱費など、データセンターに関連する運用コストも比較的高額です。したがって、データセンターの建設と運用に伴う高額な初期投資と運用コストが、市場を抑制しています。

将来の機会:

エッジデータセンターへの投資の増加は、データセンター建設市場の機会拡大につながると予想されます

エッジデータセンターとは、データを生成するエンドユーザーやデバイスの近くに設計された分散型施設を指します。さらに、エッジデータセンターは、レイテンシの低減、帯域幅の最適化、信頼性の向上など、幅広いメリットを提供します。エッジデータセンターのこれらのメリットは、リアルタイム処理を必要とする産業オートメーション、スマートシティ、自動運転車などのユースケースにおけるアプリケーションの有効性とパフォーマンスを向上させます。その結果、エッジデータセンターの上記の利点により、これらのデータセンター開発への投資がさらに増加し、市場の成長を牽引しています。

- 例えば、2024年2月、Azora Groupは新たな欧州エッジデータセンタープラットフォームを立ち上げました。同社はCore Capitalと共同でQuettaデータセンターを立ち上げました。 Azora Groupはさらに、ポルトガルとスペインに6つのエッジデータセンター(総容量60MW)を開発するため、5億3,850万米ドル超を投資する計画を発表しました。

したがって、本分析によると、エッジデータセンターへの投資増加は、予測期間中にデータセンター建設市場の機会を牽引すると予測されています。

データセンター建設市場セグメント分析:

インフラタイプ別:

インフラタイプに基づき、市場は電気インフラと機械インフラに分類されます。

インフラタイプのトレンド:

- データセンターにおける電力供給と電力可用性の向上を促進するため、配電ユニット(PDU)や無停電電源装置(UPS)システムなど、電気インフラ関連の技術革新が進んでいます。

- 地震の多い地域を含む、さまざまな地理的条件におけるデータセンターの安全で信頼性の高い運用を確保するために、耐震建築技術や耐荷重フレームワークの改良など、構造サポートの進歩が進んでいます。

2024年には、電気インフラセグメントが市場全体で最大の収益を占めました。

- 電気インフラセグメントには、主に配電ユニット(PDU)、無停電電源装置(UPS)システム、発電機、配電装置などが含まれ、これらはデータセンターの運営において重要な役割を果たします。データセンターにおける電力分配と電力可用性の向上を促進します。

- 配電ユニットは、データセンターまたはサーバールーム内の複数のコンセントに電力を分配するように設計されています。

- 一方、無停電電源装置(UPS)システムは、データセンターへの継続的な電力供給を確保しながら、データの整合性を保護し、事業継続性を確保する上で、データセンターにおいて重要な役割を果たします。UPSシステムは、データセンターで使用されるコンピュータシステムとネットワーク機器の常時稼働を保証するように設計されています。

- 例えば、シュナイダーエレクトリックは2024年12月に、無停電電源装置(UPS)の新モデルGalaxy VXLを発売しました。このUPSは、高効率、モジュール式、コンパクト、拡張性、冗長性を備えています。 UPSは、AI、コロケーション、ハイパースケールデータセンター環境などの重要インフラ環境に加え、大規模な重要インフラや電気システムにも電力保護を提供するように設計されています。

- データセンター建設市場分析によると、データセンターで使用される電気インフラコンポーネントの進歩が、データセンター建設市場規模の拡大を牽引しています。

機械インフラセグメントは、予測期間中に最も高いCAGR成長率を記録すると予想されています。

- 機械インフラセグメントには、主に冷却システム、ラック、HVACシステムなどが含まれており、これらはデータセンターで使用される高感度機器の過熱を防止・保護するために使用されます。

- さらに、データセンター冷却システム、特に液体冷却およびフリークーリング技術は、高密度データセンターにおけるエネルギー効率と有効性の向上により、大きな人気を集めています。センター…

- 例えば、Green Revolution Cooling Inc.は2021年5月、データセンター向けに再設計された液浸冷却ソリューション「ICEraQシリーズ10」を発売しました。再設計されたICEraQシリーズ10液浸冷却システムは、性能、エネルギー効率、使いやすさが向上し、追加機能も追加されています。液浸冷却システムは、優れた冷却能力を提供すると同時に、データセンター全体のエネルギー使用量を最大50%削減します。

- そのため、データセンターで使用される機械インフラコンポーネントの進歩が、予測期間中に市場を牽引すると予想されます。

データセンターの種類別:

データセンターの種類に基づいて、市場はエンタープライズデータセンター、ハイパースケールデータセンター、コロケーションデータセンター、エッジデータセンターに分類されます。

データセンターの種類別のトレンド:

- 企業のクラウドベースアーキテクチャ導入への移行、大規模データストレージおよび処理能力へのニーズの高まり、大規模ビジネスプロセス管理のニーズの高まりなどが、ハイパースケールデータセンターセグメントを牽引する主要な要因となっています。

- 要因5G接続の需要の高まりに加え、人工知能(AI)、モノのインターネット(IoT)、ビッグデータ分析、自動化の普及は、エッジデータセンター分野を牽引する重要な展望です。

ハイパースケールデータセンター分野は、2024年のデータセンター建設市場シェア全体において、最大の収益を占めました。

- ハイパースケールデータセンターとは、優れた拡張性を備えた、集中型の大規模なカスタムビルド施設を指します。これらのデータセンターは、合理化されたネットワーク接続、最適化されたネットワークインフラストラクチャ、そして最小限のレイテンシにより、大規模なワークロードをサポートするように設計されています。

- さらに、ハイパースケールデータセンターは、大規模なストレージ、コンピューティング、ネットワーク要件を持つクラウドサービスプロバイダーや大手インターネット企業を主にサポートしています。

- ハイパースケールデータセンターは、5万平方フィートから100万平方フィートを超える広さに、数千台のラックとサーバーを収容することができます。

- 例えば、2025年2月、Coltデータセンターサービスは東京に新しいハイパースケールデータセンターを開設しました。このデータセンターは、日本およびアジア太平洋地域におけるデータセンター容量とパブリッククラウドサービスの高まる需要を満たすために開発されました。

- したがって、ハイパースケールデータセンターの開発の増加は、データセンター建設市場の成長を牽引しています。

エッジデータセンターセグメントは、予測期間中に最も高いCAGR成長率を記録すると予想されています。

- エッジデータセンターとは、データを生成するエンドユーザーやデバイスの近くに設置される分散型施設を指します。

- エッジデータセンターは、多くの場合、対象ユーザーの近くに設置されるため、リアルタイムのデータ処理と分析が可能になります。さらに、エッジデータセンターは、生成された大量のデータをローカルレベルで処理することも可能です。

- さらに、エッジデータセンターには、ネットワークレイテンシの低減、処理負荷の軽減、データ処理の高速化など、さまざまなメリットがあります。

- 例えば、2023年11月、H5データセンターは米国サンアントニオにあるエッジデータセンターの拡張を発表しました。このデータセンターは、最大1.5MWのUPS容量に加え、340台のキャビネットを追加で収容できます。

- したがって、エッジデータセンター関連の技術革新の進展は、予測期間中に市場を押し上げると予想されます。

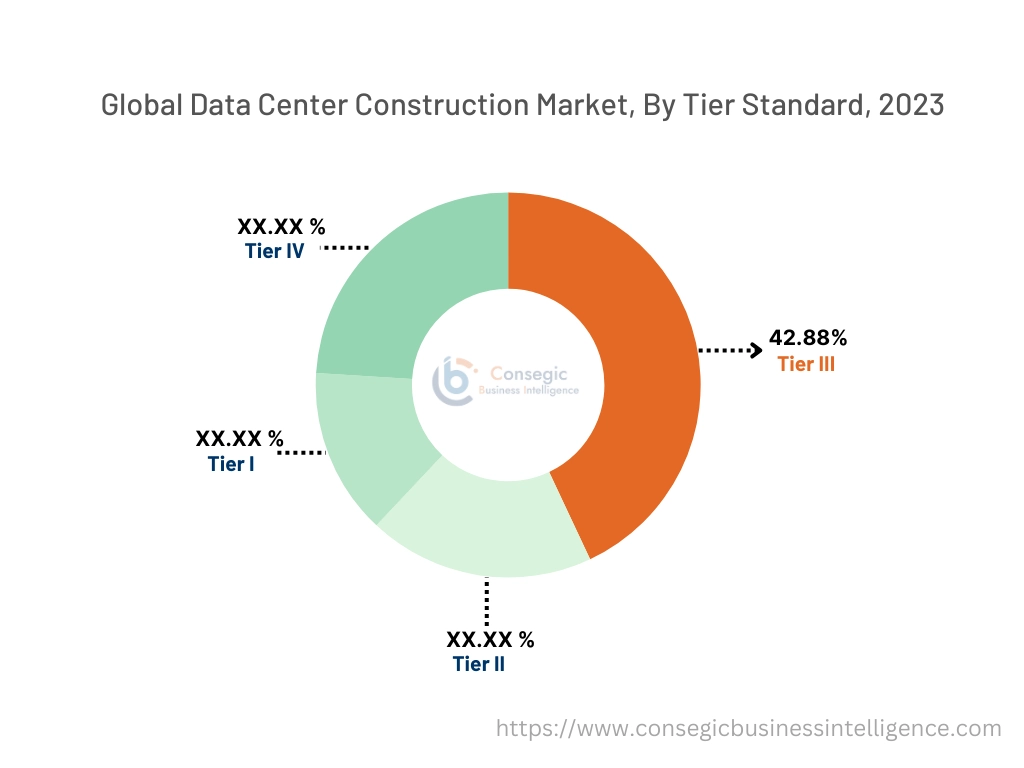

ティア標準別:

ティア標準に基づき、市場はティアI、ティアII、ティアIII、ティアIVに分類されます。

ティア標準のトレンド:

- ダウンタイムリスクの低減、高可用性、拡張性の向上を理由に、ティアIIIデータセンターの建設が増加しており、これが市場を牽引しています。

- ITおよびITサービス向けティアIVデータセンターの開発増加通信、BFSI(銀行、金融サービス、保険)、ヘルスケア、政府およびフォールトトレラント設計と高い可用性・冗長性により、防衛アプリケーションなど、幅広い用途で活用されています。

Tier IIIセグメントは、2024年のデータセンター建設市場全体において、44.42%という最大の収益シェアを占めました。

- Tier IIIデータセンターは、高い可用性を提供するように設計されており、多くの場合、冗長化された電源・冷却システムに加え、電源と冷却のための複数の配線経路を備えています。

- さらに、Tier IIIデータセンターには、ダウンタイムリスクの低減、高可用性、拡張性の向上など、さまざまなメリットがあります。

- 例えば、2024年11月、インド沿岸警備隊(ICG)は、ニューデリーのマヒパルプルにデジタル沿岸警備隊プロジェクト(DCG)のTier IIIデータセンターを建設すると発表しました。データセンターは最新技術を導入し、すべてのアプリケーションと重要なITリソースを監視・管理する中枢として機能し、ICGの管理業務に極めて重要なサポートを提供します。

- そのため、Tier IIIデータセンターの開発増加が、データセンター建設市場のトレンドを牽引しています。

Tier IVセグメントは、予測期間中に最も高いCAGR成長率を記録すると予想されています。

- Tier IVデータセンターは通常、フォールトトレラント設計を採用しており、最高レベルの可用性と冗長性を提供します。

- さらに、Tier IVデータセンターは完全なフォールトトレラント設計を採用しているため、複数のコンポーネントに障害が発生した場合でも継続的な運用が可能です。

- さらに、Tier IVデータセンターは、IT・通信、BFSI、医療、政府・公共機関などでよく使用されています。

- したがって、Tier IVデータセンター関連の開発の増加は、予測期間中に市場を押し上げると予想されます。

業種別:

エンドユーザーに基づいて、市場はITおよび通信、BFSI、ヘルスケア、政府・防衛、エネルギー、小売、製造、メディア・エンターテインメントなど。

エンドユーザーの動向:

- ビッグデータやIoTといった技術革新、通信データセンターの開発拡大、柔軟性、経済性、費用対効果の高いITビジネスインフラに対する需要の高まりなどは、IT・通信分野を牽引する主要な見通しです。

- 銀行業界のデジタル化の進展、多数の銀行・金融機関の普及、BFSI企業によるクラウドベースインフラの導入拡大などは、BFSI業界におけるデータセンターソリューションのニーズを促進する重要な決定要因です。

IT & 2024年には、通信セグメントが市場全体で最大の収益を占めると予測されています。

- IT・通信セクターは、クラウドサービス、ホスティングサービス、データストレージなど、さまざまなサービスをサポートするためにデータセンターに大きく依存しています。バックアップ、インターネットサービスなどです。

- さらに、デジタルトランスフォーメーションの進展と、企業のクラウドベースインフラへの移行が進むことで、データセンター開発への多額の投資が促進されています。

- さらに、5Gネットワークの急速な導入と高速インターネットサービスへの需要の高まりも、データセンター建設への投資を促進する重要な要因となっています。

- 例えば、2024年1月、通信会社であるテレコム・マレーシアは、マレーシアにある既存のイスカンダル・プテリ・データセンター(IPDC)とクランバレー・データセンター(KVDC)の容量拡大を目的として、新たなハイパースケール・データセンターを開発する計画を発表しました。ハイパースケールデータセンターは、大手インターネット企業やクラウドサービスプロバイダー向けに、少なくとも40メガワットのIT電力容量を提供すると予想されています。

- 分析によると、成長を続けるIT・通信セクターがデータセンター建設市場のトレンドを牽引しています。

ヘルスケア分野は、予測期間中に最も高いCAGR成長率を記録すると予想されています。

- ヘルスケア分野は、電子健康記録(EHR)、遠隔医療サービスなど、デジタルヘルスソリューションのサポートにデータセンターを活用しています。データストレージなど、さまざまな用途で利用されており、信頼性の高いデータセンター・インフラストラクチャの必要性がさらに高まっています。

- さらに、データセンターは、重要なアプリケーションのサポート、サービス提供の強化、そして組織が業務上のニーズに効果的に対応できるようにする大量のデータを管理、処理、保存することで、医療分野において重要な役割を果たしています。

- 例えば、HCLTechは、企業のハイブリッドクラウドへの移行を加速させることを目的とした共有データセンターをサービスとして開始しました。ヘルスケアやその他の規制の厳しい業界を含む、様々な業界に最適です。

- したがって、上記の要因により、予測期間中に市場が拡大すると予想されます。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

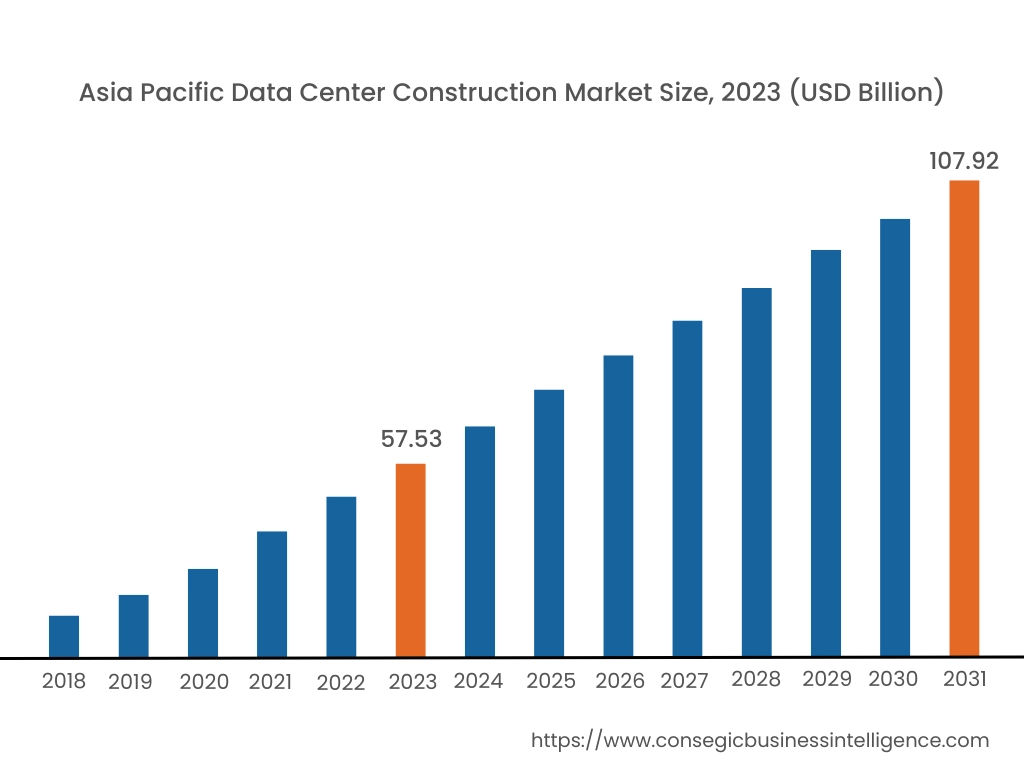

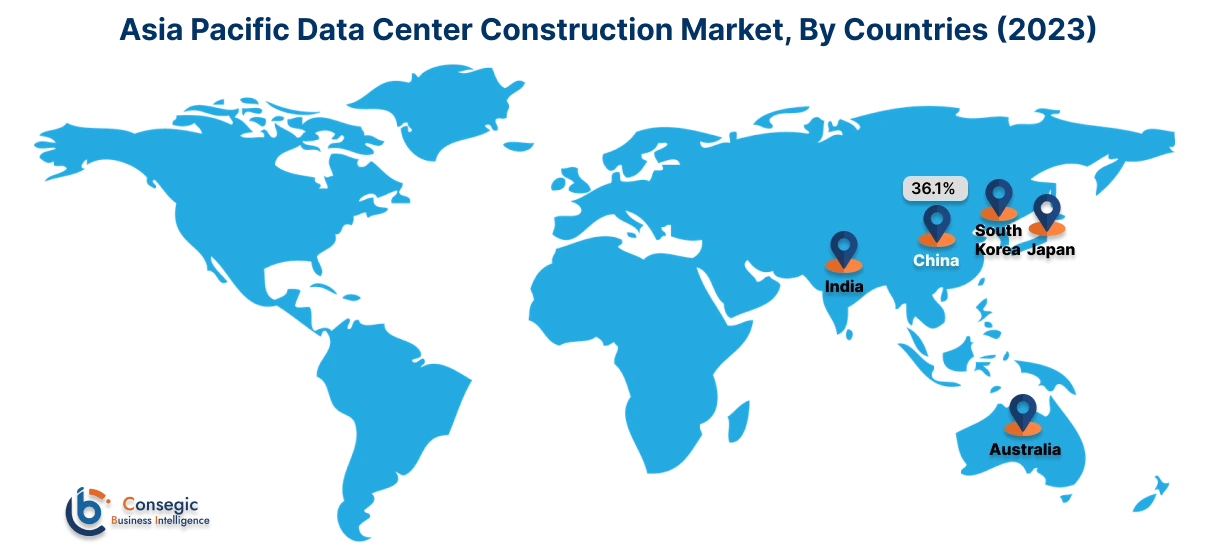

アジア太平洋地域の市場規模は、2024年に617億7,000万米ドルと推定されました。さらに、2025年には662億米ドルに成長し、2032年には1,256億9,000万米ドルを超えると予測されています。このうち、中国が36.25%と最大の収益シェアを占めています。データセンター建設市場分析によると、アジア太平洋地域におけるデータセンター建設は、主にIT・通信、BFSI、ヘルスケアなどのセクターの成長と、同地域におけるクラウドサービスの導入増加によって牽引されています。さらに、デジタル化の加速と、企業におけるインターネットサービスおよびクラウドベースのインフラ導入の増加が、データセンター建設市場の拡大をさらに加速させています。

- 例えば、2023年2月、キャピタランド・インベストメント・リミテッドは、中国北京に2つのハイパースケールデータセンターを建設するため、約7億4,143万米ドルを投資した中国データセンター開発ファンドを設立しました。データセンター開発プロジェクトは100メガワット以上の電力を供給し、2025年に完成予定です。上記の要因は、アジア太平洋地域における市場需要をさらに押し上げています。

北米市場は、2024年の853.2億米ドルから2032年には1,666.1億米ドルを超えると推定されており、2025年には911.2億米ドルに成長すると予測されています。

北米におけるデータセンター建設業界の成長は、小売、BFSI、ヘルスケアセクターのデジタル化の進展や、クラウドベースのデリバリーモデルの導入拡大といった要因によって牽引されています。同様に、ビッグデータ、IoT、エッジコンピューティングなどの技術革新の進展も、データセンター建設市場の需要をさらに押し上げています。

- 例えば、2023年3月、H5データセンターは米国バージニア州北部に新しいデータセンターを開設すると発表しました。このデータセンターは255,000平方フィートの敷地に広がり、完成時には42MWのクリティカル負荷に対応する予定です。上記の要因により、予測期間中、北米の市場需要は押し上げられると予測されています。

さらに、地域別分析では、製造業、IT・通信、小売業、BFSIセクターの成長と、企業におけるクラウド導入の増加が、ヨーロッパにおけるデータセンター建設市場の需要を押し上げる重要な要因であることが示されています。さらに、分析によると、ラテンアメリカ、中東、アフリカ地域の市場は、デジタルトランスフォーメーションの台頭や、クラウドインフラの導入を促進するための複数の政府施策の普及などの要因により、大幅な成長が見込まれています。

主要プレーヤーと市場シェアに関する洞察:

世界のデータセンター建設市場は、主要プレーヤーが国内外の市場にソリューションを提供しており、競争が激しい市場となっています。主要企業は、データセンター建設市場で強固な地位を維持するために、研究開発 (R&D)、製品イノベーション、エンドユーザー向け発売においていくつかの戦略を採用しています。データセンター建設業界の主要プレーヤーは以下のとおりです。

- Turner Construction Company (米国)

- DPR Construction (米国)

- Jacobs (米国)

- ISG (英国)

- Legrand SA (フランス)

- AECOM (米国)

- Holder Construction Group LLC (米国)

- シュナイダーエレクトリック (フランス)

- ファーウェイ・テクノロジーズ (中国)

- 富士通 (日本)

最近の業界動向:

製品リリース:

- 2024年2月、Datacenter One GmbHは、ドイツ全土の顧客の高まるニーズに応えるため、ハンブルクに新しいデータセンターHAM1を開設することを発表しました。 HAM1データセンターは、ハンブルクにある既存のキャリアニュートラル・データセンターを補完するとともに、エンドユーザーに近い地域インフラの導入に対する顧客ニーズの高まりに対応します。

- 2023年8月、STACK Infrastructureは、オーストラリアのメルボルンに新しいデータセンターを開設しました。このデータセンターは、この地域で堅牢な電力、拡張性、信頼性を求めるクラウドサービスプロバイダーや大企業を対象としています。このデータセンターは3.6ヘクタールの敷地に位置し、105MWのオンサイト変電所から電力を供給されます。72MWのキャンパスには、それぞれ異なるアクセスポイントと多様なファイバーエントリポイントを備えた2つの36MWデータセンター施設があり、セキュリティとサービスを分離することで複数のユーザーに対応しています。

- 2023年4月、Datadog Inc.は東京に新しいデータセンターを開設しました。この日本の新しいデータセンターは、Datadogとその顧客が地域のデータセキュリティおよびプライバシー規制を遵守できるよう支援しながら、データをローカルで保存および処理する役割を担っています。

パートナーシップとコラボレーション:

- 2024年8月、Blue Owl Capitalは、Chirisa Technology ParksおよびPowerHouse Data Centersと、最大50億米ドル規模の合弁事業で提携することを発表しました。この合弁事業は、CoreWeaveをはじめとする顧客向けに、大規模HPC(ハイパフォーマンスコンピューティング)およびAIデータセンターを開発することを目的としています。

データセンター建設市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018年~2031年 |

| 市場規模2031年 | 4,698.6億米ドル |

| CAGR (2024~2031年) | 7.8% |

| インフラ種別 |

|

| データセンタータイプ別 |

|

| ティア標準別 |

|

| 業種別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポート対象範囲 |

|

報告書で回答された主な質問

データセンター建設市場はどれくらいの規模ですか? +

データセンター建設市場は2024年に2,406.7億米ドルと評価され、2032年までに4,698.6億米ドルに成長すると予測されています。

データセンター建設市場で最も急速に成長している地域はどこですか? +

アジア太平洋地域は、データセンター建設市場で最も急速な成長を遂げている地域です。

データセンター構築レポートでは、具体的にどのようなセグメンテーションの詳細がカバーされていますか? +

データ センター構築レポートには、インフラストラクチャの種類、データ センターの種類、階層標準、エンド ユーザー、および地域に関する具体的なセグメンテーションの詳細が含まれています。

データセンター建設市場の主要プレーヤーは誰ですか? +

データセンター建設市場の主要参加者としては、Turner Construction Company(米国)、DPR Construction(米国)、AECOM(米国)、Holder Construction Group, LLC(米国)、Schneider Electric(フランス)、Huawei Technologies Co., Ltd.(中国)、富士通(日本)、Jacobs(米国)、ISG(英国)、Legrand SA(フランス)などが挙げられます。