- まとめ

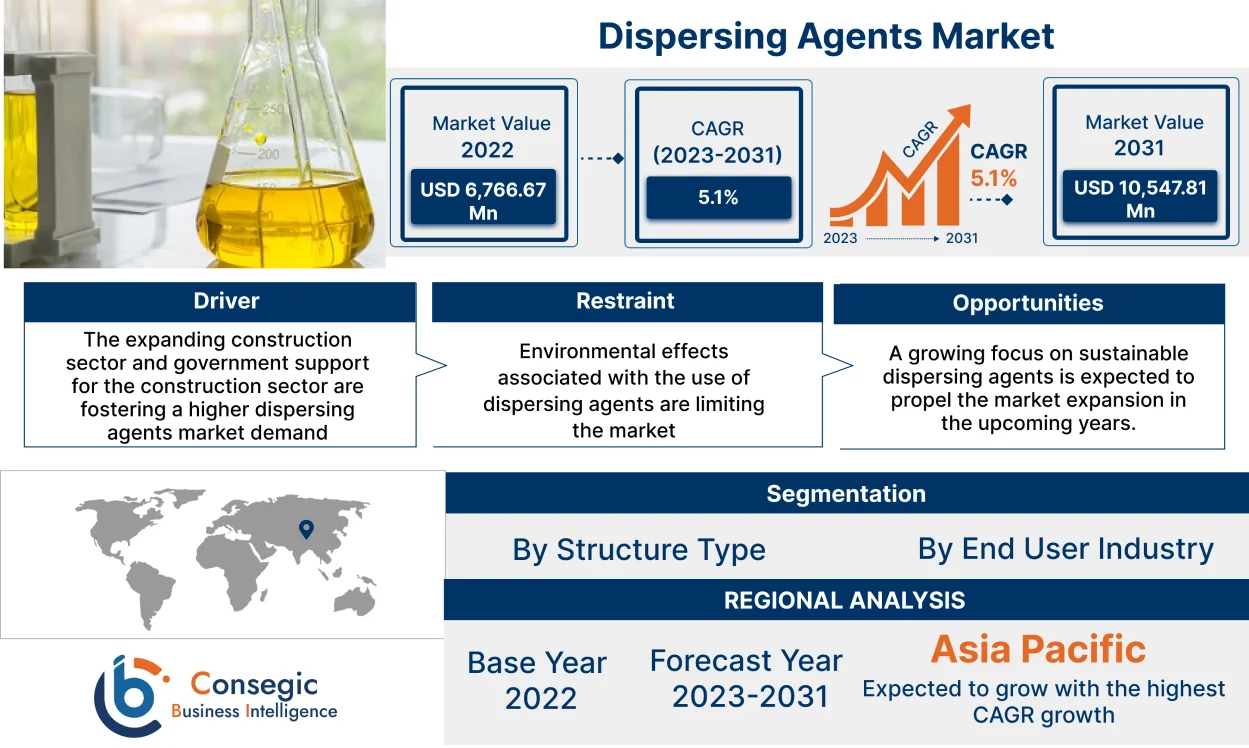

分散剤市場規模:

Consegic Business Intelligenceは、分散剤市場規模が予測期間(2023~2031年)において5.1%の年平均成長率(CAGR)で成長すると分析しています。市場規模は2022年に67億6,667万米ドル、2023年には70億7,997万米ドルに達し、2031年には105億4,781万米ドルに達すると予測されています。

世界の分散剤市場の範囲と概要:

分散剤は、固体と液体の分離を改善し、粒子の凝集を防ぐことで、懸濁液またはエマルジョン溶液を安定化させる化合物です。分散剤は、ポリマー、界面活性剤、錯化剤など、さまざまな形態で存在します。これらの添加剤は、溶液の安定性向上、塗料中の顔料の有効性向上による溶液の性能向上、医薬品製剤の粘稠度向上などに広く使用されています。さらに、これらの添加剤は懸濁液の粘度を低下させ、取り扱いを容易にします。

分析によると、これらの添加剤は塗料・コーティング、医薬品、食品加工、建設など、様々な業界で利用されています。さらに、これらの分散剤の処方の進歩と高品質製品への需要の高まりが、市場のトレンドを牽引する要因となっています。

世界の分散剤市場に関する洞察:

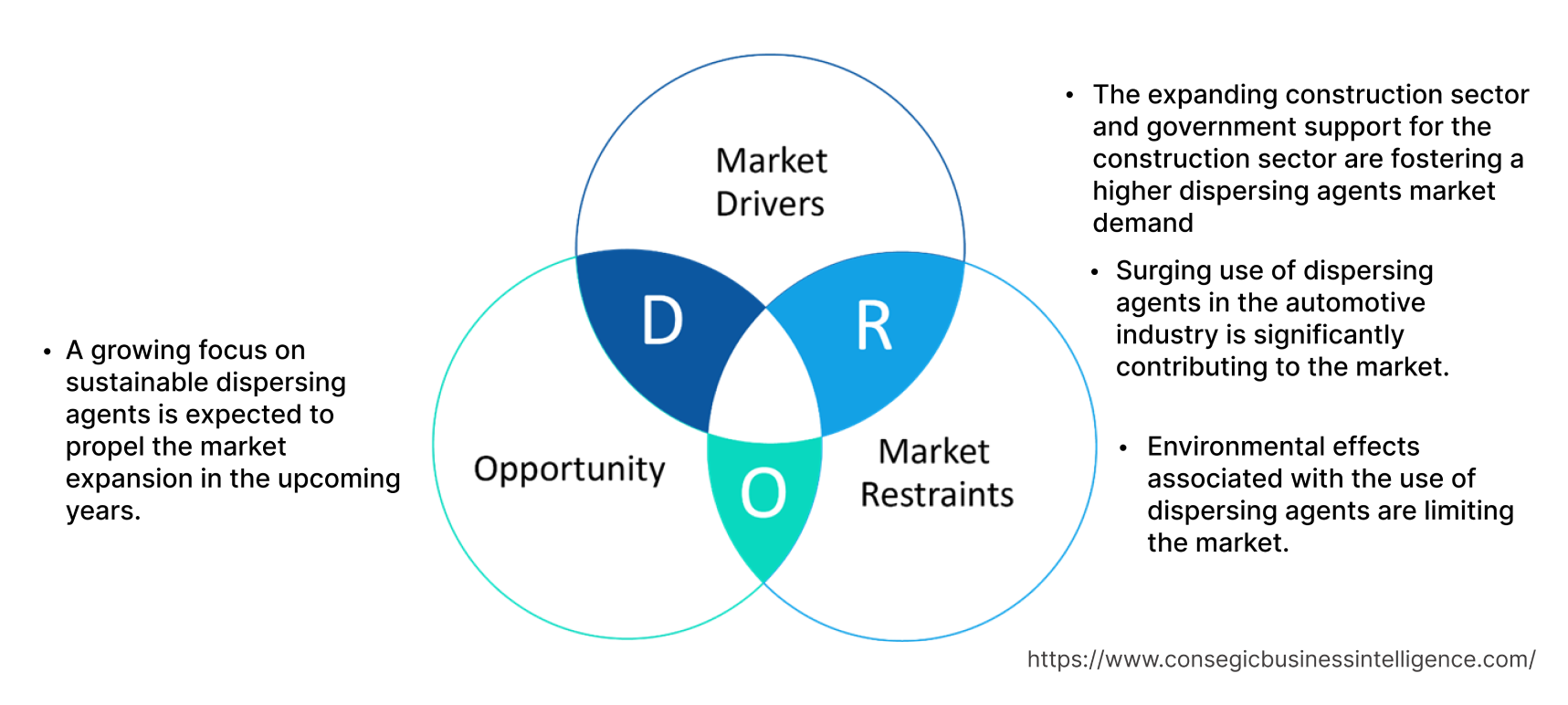

分散剤市場ダイナミクス - (DRO) :

主な推進要因:

建設セクターの拡大と政府による建設セクターへの支援により、分散剤市場の需要が高まっています。

可塑剤や減水剤などの分散剤は、コンクリート混合物、モルタル、グラウト、セメント系コーティングなど、建設工程で使用される様々な原材料の製造に使用される主要な分散剤です。建設セクターの拡大は、これらの分散剤の需要を高める主な理由の一つであり、世界中の市場の拡大を牽引しています。都市化の進展とインフラ整備は、これらの分散剤を使用したコンクリートの需要を高めています。

分析によると、これらの分散剤はセメント粒子やその他の材料を均一に分散させ、材料の強度と接着性を向上させ、セメントのひび割れに対する耐性を向上させます。したがって、これらの分散剤は建設資材の重要な構成要素です。

さらに、建設セクターの成長が市場動向に大きく貢献しています。

例えば、

- インド・ブランド・エクイティ財団のデータによると、ドバイ政府とインドは2021年10月に、ジャンムー・カシミール州に工業団地、ITタワー、多目的タワー、物流センター、医科大学、専門病院などのインフラを建設する契約を締結しました。

結果として、建設セクターへの政府の支援と建設セクターの成長が、分散剤市場の動向を牽引しています。

例えば、

- 国家統計局のデータによると、2023年2月時点の中国の建設セクターの付加価値額は1兆1,729億2,000万米ドルでした。 2022年には、2021年比5.5%増加しました。

さらに、建設分野における政府の支援により、分散剤市場の需要が大幅に増加しています。

自動車業界における分散剤の使用急増も、市場に大きく貢献しています。

分散剤は自動車分野で重要な役割を果たし、車両の性能、機能性、美観の様々な側面に貢献しています。接着剤やシーラント、コーティング剤や塗料、潤滑剤、グリース、ポリマーなど、この分野で極めて重要な役割を果たしている分散剤の種類は多岐にわたります。これらの化学薬品は、疎水性、柔軟性、強度と耐久性の向上、腐食や傷に対する保護、摩擦と摩耗の低減といった特性上の利点を備えており、自動車部品や車両の全体的な性能と効率をさらに向上させます。

さらに、燃料添加剤やエンジン添加剤の分析に基づくと、これらの薬剤はデポジットの形成を防ぎ、エンジンの性能と排出ガスを最適化することが分かっています。そのため、主要企業はポートフォリオの拡大に向けて多大な努力を払っています。

例えば、

- 2022年5月、大手分散剤メーカーのLANXESSとAdventは、DSMの材料事業を約40億2000万米ドルで共同買収することを発表しました。この契約に基づき、LANXESSは高性能材料(HPM)事業部門を合弁会社に提供します。HPMは、主に自動車分野で使用される高性能ポリマーの大手サプライヤーです。この合弁事業と買収により、ランクセスの自動車用高性能ポリマーポートフォリオが拡大します。

さらに、分析に基づくと、これらの要因は自動車分野でのこれらの添加剤の使用につながり、電気自動車や乗用車を含む自動車市場を牽引しています。

例えば、

- 2022年9月にドイツ貿易振興機関(German Trade and Invest)が提供したデータによると、ドイツの乗用車および小型商用車OEMは、2021年に海外市場で約2,740億米ドルの収益を上げており、これは2020年比で10%増加しています。したがって、自動車分野でのこれらの添加剤の使用は、市場の拡大を牽引しています。

全体として、これらの添加剤が自動車用途で果たす重要な役割は、市場を拡大させています。

主な制約:

分散剤の使用に伴う環境影響が市場を制限している。

これらの分散剤の使用に伴う重大な環境影響は、市場を制限する潜在的な要因である。従来の分散剤には通常、エチレングリコール、アルキルフェノールエトキシレート、リン酸塩、エチレンジアミン四酢酸など、環境に悪影響を及ぼす化学物質が含まれています。これらの化学物質は、一般的に水生生物への毒性と生体蓄積を引き起こします。これらの物質は水や土壌に浸透し、汚染を引き起こし、自然生態系を混乱させます。さらに、分析によると、一部の分散剤の製造プロセスでは有害な排出物や副産物が排出され、環境への悪影響を悪化させることが明らかになっています。したがって、これらの分散剤が環境に及ぼす悪影響は、分散剤市場の成長を阻害する要因となっています。

将来の機会:

持続可能な分散剤への注目の高まりは、今後数年間の市場拡大を促進すると予想されます。

化学業界における先進的で環境に優しいソリューションへの需要の高まりは、持続可能な分散剤の需要増加につながっています。環境問題への意識の高まりと、これらの物質の環境への影響を軽減するための様々な規制により、持続可能性プロファイルが向上した分散剤の需要が高まっています。ポリマー、界面活性剤、錯化剤などの分散剤は様々な業界で広く使用されているため、持続可能なアプローチを採用することが不可欠になっています。分析によると、持続可能な分散剤は従来の分散剤に代わる優れた選択肢となります。これは、環境に優しい特性と規制遵守のメリットを備えているためです。

これらの化学物質は通常、バイオマスや農業廃棄物などの再生可能資源から得られるため、化石燃料への依存を減らし、炭素排出量を削減します。また、低毒性、カーボンフットプリントの削減、再生可能資源からの調達、生分解性などの特性も備えています。環境に害を与えない持続可能な特性を持つ多くの化学ソリューションが導入されています。

例えば、

- ダウは、革新的な二酸化炭素回収技術を活用したホームケア市場向けの持続可能なソリューションであるEcoSense™ 2470界面活性剤を2023年9月に発売します。これにより、顧客の処方目標を満たす環境に優しい選択肢が提供されます。

- さらに、2023年11月には、クラリアントが、容器、輸送、建設における工業用コーティング用途に特化した水性処方向けの湿潤剤とこれらの剤の新しいポートフォリオを発表しました。 Ceridust 8170 M は、拡大を続ける PTFE フリー (ポリテトラフルオロエチレン) 添加剤のポートフォリオに新たに加わった製品です。展示されている製品は、塗料やコーティング剤にとって、より安全で持続可能な選択肢を提供しています。

したがって、これらへの注目の高まりが、予測年度の市場を牽引するでしょう。

分散剤市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2017年~2031年 |

| 2031年の市場規模(百万米ドル) | 10,547.81米ドル百万 |

| CAGR (2023-2031) | 5.1% |

| 構造タイプ別 | アニオン性、カチオン性、ノニオン性、親水性、疎水性、その他 |

| エンドユーザー業界別 | 建設、塗料・コーティング、洗剤、農業、医薬品、パルプ・製紙、石油・ガス部門、自動車、その他 |

| 地域別 | 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ |

| 主要プレーヤー | BASF SE、CLARIANT、Arkema、Nouryon、Solvay、Evonik、Dow、Ashland、LG Chem、CHRYSO UK、Allnex GMBH、LANXESS |

| 対象地域 | |

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC諸国 トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米 |

| レポートの対象範囲 | 収益予測、競合状況、成長要因、制約または課題、機会、環境および規制状況、PESTLE分析、PORTER分析、主要技術状況、バリューチェーン分析、コスト分析、地域別動向予測 |

分散剤市場セグメント分析:

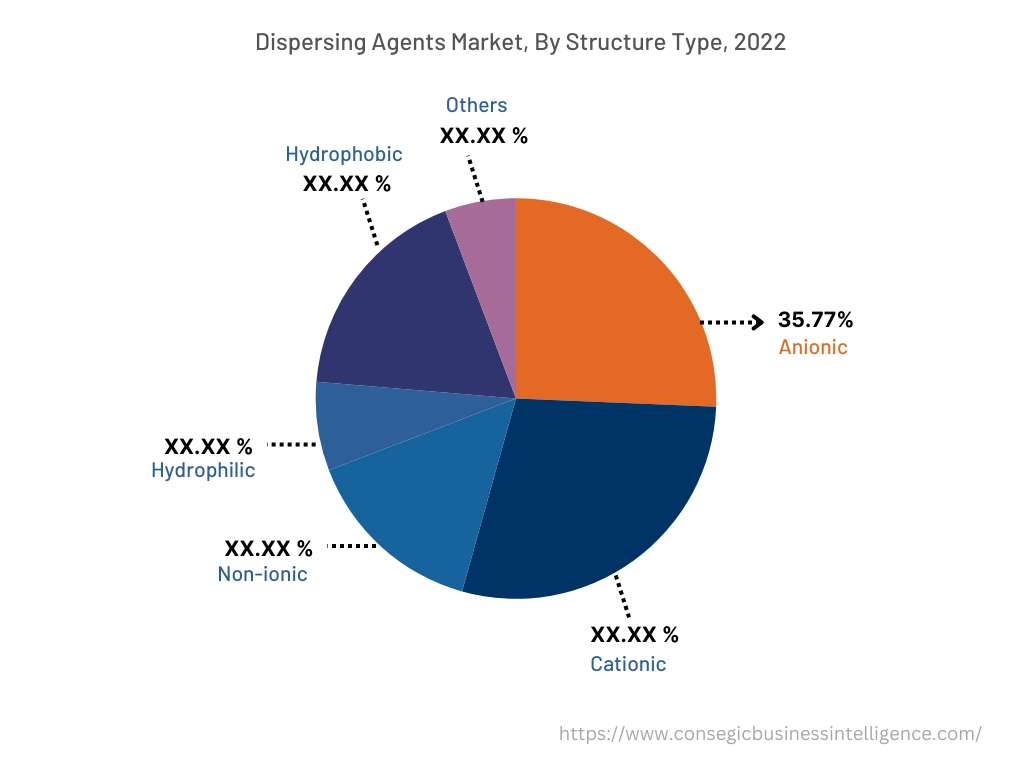

構造タイプ別:

構造タイプは、アニオン性、カチオン性、ノニオン性、親水性、疎水性、その他に分類されます。 2022年、分散剤市場において、アニオン系セグメントが35.77%という最大のシェアを占めました。アニオン系分散剤は、一般的に親水基を含む負に帯電した化合物です。これらの分散剤は、塗料、コーティング剤、接着剤、繊維、セラミックスなど、様々な業界で広く使用されており、溶液中に存在する固体粒子を均一に分散させます。塗料・コーティング業界では、アニオン系分散剤は顔料、充填剤、添加剤を分散させ、均一な分散と安定した配合を確保する上で重要な役割を果たしています。これらの分散剤は、粒子の蓄積を防ぎ、コーティングの性能を向上させるのに役立ちます。塗料およびコーティング溶液向けに、これらの界面活性剤を含む様々な新製品が導入されています。

例えば、

- 2020年6月、クラリアントは北米の工業用塗料メーカーの着色処方変更を支援する顔料分散ソリューションシリーズを発売しました。

さらに、非イオン性界面活性剤セグメントは予測期間中に最も高いCAGRを維持すると予想されています。非イオン性界面活性剤は、ポリエチレングリコールやポリプロピレングリコールなどの親水性ヘッドグループに正味電荷を持たない物質です。これらは、安定性と他の処方との適合性を維持しながら、効果的な分散能力を提供します。これらの界面活性剤は、接着剤、医薬品、パーソナルケア、化粧品など、さまざまな業界で広く使用されています。したがって、今後数年間、非イオン性セグメントの活用が同セグメントの成長を牽引すると予想されます。

エンドユーザー業界別:

エンドユーザー業界セグメントは、建設、塗料・コーティング、洗剤、農業、医薬品、パルプ・紙、石油・ガス、自動車、その他。2022年には、塗料とコーティング剤が分散剤市場全体で最大の市場シェアを占めました。これらの剤は、塗料やコーティング剤に必須の添加剤として使用され、配合物中の顔料と添加剤の均一な分散を確保する物質です。これらの剤は、クラスター化した化合物を溶解し、塗料の沈降を防ぐことで、塗料を安定して均質に保ち、外観と機能性を向上させます。塗料の密着性、耐久性、環境変数への耐性などの特性を強化し、色の一貫性を促進し、沈殿を防ぎます。また、塗料の粘度を下げるのにも役立ち、塗布が簡単になり、滑らかな仕上がりになります。塗料やコーティングの特性を向上させるための新製品や添加剤が次々と発売されています。

例えば、

- 2022年7月、エボニックはTEGO Dispers 658という分散添加剤を発売しました。この最新のTEGO分散剤は、顔料とコーティングの持続性を向上させると同時に、高性能プロファイルを提供します。

このように、塗料やコーティングにおけるこれらの分散剤の使用が、このセグメントの成長を牽引しています。

さらに、医薬品分野は予測期間中、最も高いCAGRを維持すると予想されています。これらの分散剤は、安定した懸濁液、乳化液、ナノ粒子ベースの薬物送達システムの処方において重要な役割を果たすため、医薬品分野で急速な成長を遂げています。これらの分散剤は、一般的に製剤内の有効成分(API)の均一な分布を確保し、製剤の可用性と有効性を高めます。これらの物質はクラスターの形成を防ぎ、適切な投与量で薬剤を調製することを保証します。さらに、これらの物質はナノスケールの薬剤粒子の製造にも利用され、難溶性薬剤の溶解速度と溶解度を向上させます。これは、薬剤送達と治療効果の向上に不可欠です。したがって、高度な薬物送達システムと新規医薬品製剤への需要は、分散剤市場において、このセグメントの成長とトレンドにとって大きな収益機会を生み出すと予想されます。

地域別:

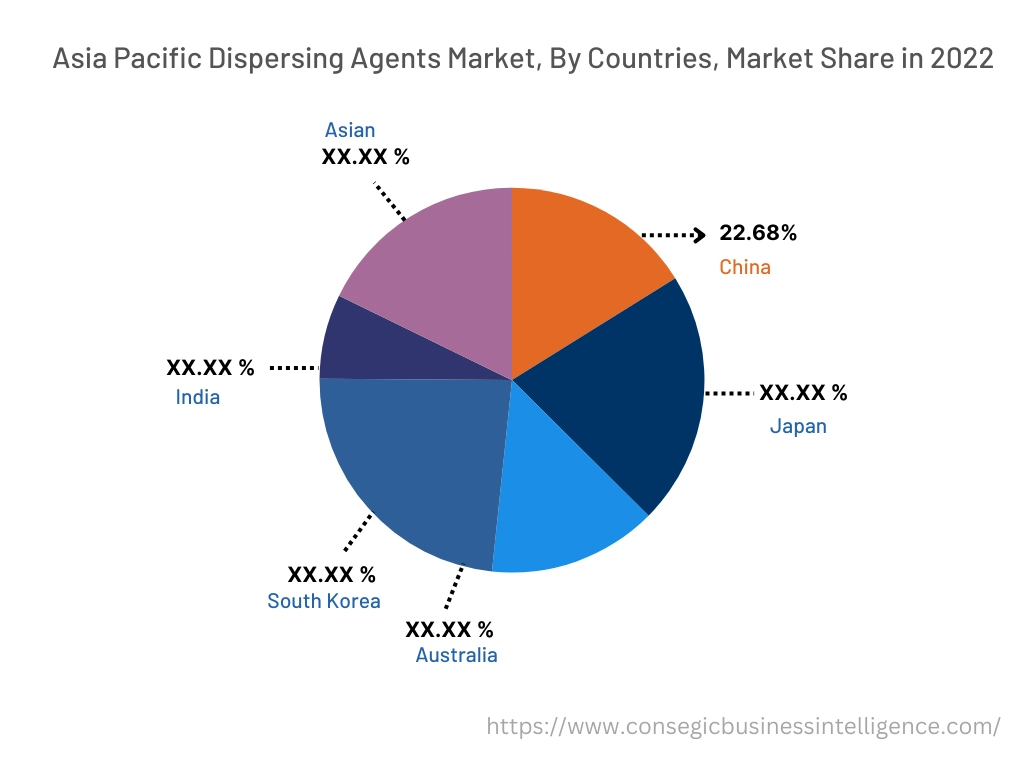

地域セグメントには、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカが含まれます。

2022年には、アジア太平洋地域が38.15%という最高の市場シェアを占め、市場規模は2022年に25億8,148万米ドル、2023年には27億384万米ドルに達しました。2031年には41億6,427万米ドルに達すると予想され、予測期間中は最も高いCAGRを維持すると予想されています。アジア太平洋地域では、中国が2022年に22.68%という大きな市場シェアを占めました。アジア太平洋地域全体で分散剤市場が大きく成長しているのは、都市化の進展や人口増加に伴う高度なインフラの必要性といった要因によるものです。分析によると、これらの要因は、塗料・コーティング剤、洗剤、自動車関連などの業界におけるこれらの薬剤の需要増加につながっています。

さらに、この地域の各国政府によるインフラ開発への投資も市場の成長に貢献すると予想されています。

例えば、

- インド・ブランド・エクイティ財団が2023年8月に発表したデータによると、2023~2024年度予算では、インフラへの資本投資支出が33%増の1,220億米ドルとなり、これはGDPの3.3%に相当します。さらに、インドは国家インフラ・パイプラインを通じて1.4兆米ドルをインフラに支出する計画です。今後5年間で。

分散剤市場分析によると、上記のすべての要因が相まって、アジア太平洋地域における分散剤市場の需要とトレンドを牽引し、アジア太平洋地域における分散剤市場のトレンドに魅力的な成長機会を生み出しています。

主要企業と市場シェアに関する洞察:

世界の分散剤業界は、複数の大手企業と多数の中小企業が参入し、競争が激しい業界です。これらの企業は強力な研究開発力を持ち、幅広い製品ポートフォリオと流通ネットワークを通じて市場で強力な存在感を示しています。市場は熾烈な競争を特徴としており、企業は合併、買収、提携を通じて製品ラインの拡大と市場シェアの拡大に注力しています。市場の主要プレーヤーは以下のとおりです。

最近の業界動向:

- 2022年7月、エボニックはTEGO Dispers 658という分散剤の発売を発表しました。この最新のTEGO分散剤は、顔料とコーティングの持続可能性を向上させると同時に、高い性能プロファイルを提供します。

- 2022年6月、分散剤の世界的リーディングプロバイダーであるクラリアントは、有機顔料と無機顔料を配合できる高品質顔料調合用の新しい汎用ポリマー分散剤の発売を発表しました。

報告書で回答された主な質問

2022年の分散剤市場の市場規模はどれくらいでしたか? +

2022年の分散剤市場規模は67億6,667万米ドルでした。

2031 年までに分散剤業界の潜在的な市場評価はどうなるでしょうか? +

2031年には、分散剤の市場規模は105億4,781万米ドルに達すると予想されます。

分散剤市場の成長を促進する主な要因は何ですか? +

建設部門の拡大と建設部門に対する政府の支援により、分散剤の需要が高まっている。

分散剤市場における製品タイプの主なセグメントは何ですか? +

2022年には、アニオン性セグメントが分散剤市場全体で35.77%という最高の市場シェアを占めました。

現在の市場動向と将来の予測に基づくと、分散剤市場で支配的な地域はどの地理的地域ですか? +

アジア太平洋地域は市場全体で最も高い市場シェアを占めました。