- まとめ

バイオロジカルコンピュータ市場規模:

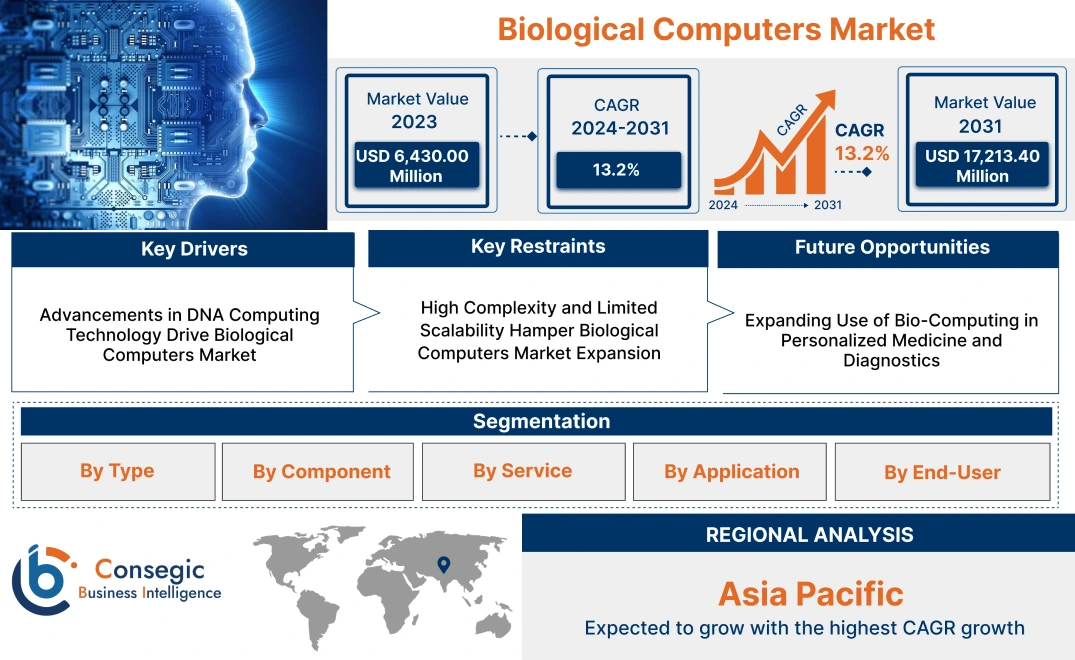

バイオロジカルコンピュータ市場規模は、2024年の70億4,767万米ドルから2032年には173億798万米ドルを超えると推定されています。さらに、2025年には77億6,272万米ドルに拡大し、2025年から2032年にかけて年平均成長率(CAGR)13.2%で成長すると予測されています。

バイオロジカルコンピュータ市場の範囲と概要:

バイオロジカルコンピュータは、生物学とコンピュータサイエンスを組み合わせた特殊なタイプのマイクロコンピュータであり、計算タスクに生物学的材料を活用し、医療とデータストレージに革命をもたらします。さらに、速度と効率の向上、精度の向上、持続可能性などの利点が、生物学的コンピュータ市場の成長を牽引しています。主な用途としては、DNAシーケンシング、標的薬物送達、バイオセンシングなどが挙げられます。さらに、生物医学研究とヘルスケアにおける革新的なアプローチへの需要の高まりが、生物コンピュータ市場の需要を牽引しています。

生物コンピュータ市場のダイナミクス - (DRO) :

主な推進要因:

研究資金の増加がバイオコンピュータの需要を牽引

バイオコンピュータのイノベーションと商業化の加速への注目が高まるにつれ、政府や研究機関はシステム開発への投資を迫られ、バイオコンピュータ市場の成長を牽引しています。さらに、がん発見やDNAベースコンピュータ分野への投資増加も、バイオコンピュータ市場の需要を押し上げています。さらに、システムへの投資増加はコスト削減と開発期間の短縮を目的としており、ひいては市場開拓への道を開いています。

- 例えば、2024年3月、グラッドストーン研究所は、計算生物学と人工知能を活用してがんの未来を変えるために、500万ドルの資金提供を受けました。

したがって、バイオコンピューターの革新と商業化の加速への注目が高まることで、システムの採用が促進され、ひいては市場の成長が加速しています。

主な制約:

スケーラビリティと複雑さが市場の成長を阻害している

信頼性と再現性の高いコンピューティングデバイスの開発において、複雑な生化学反応と精密な分子相互作用への依存度が高まっていることが、市場の成長を阻害しています。バイオコンピュータ市場の拡大。さらに、生物学的コンポーネントと従来のハードウェアの統合の複雑さが、市場の発展を阻害しています。

したがって、複雑性と拡張性の増大という問題が、バイオコンピュータ市場の拡大を阻害しています。

将来の機会:

AIベースのバイオコンピュータは、市場成長の潜在的機会を促進すると期待されています

創薬と疾患モデリングへの関心の高まり、そしてAIベースのバイオコンピュータの採用増加は、バイオコンピュータ市場の機会を生み出すと期待されています。さらに、AIはリアルタイムの意思決定を支援し、リアルタイム診断に最適であり、これが市場の発展を牽引しています。さらに、AIを搭載したバイオチップは、自律型バイオメディカルデバイスの開発への道を開き、それが市場の発展を牽引しています。

- 例えば、2021年5月、Viva BiotechはBioMapと提携し、BioMapのAI + 生物学的コンピューティングエンジンとViva Biotechの創薬プラットフォームを開発しました。この提携は、研究開発の加速を目指しています。新薬のD。

したがって、AIベースのバイオコンピュータの採用増加は、利用率の向上につながり、ひいては予測期間中のバイオコンピュータ市場の機会拡大につながると予想されます。

バイオコンピュータ市場のセグメント分析:

タイプ別:

タイプに基づいて、世界のバイオコンピュータ市場は、DNAベースコンピュータ、RNAベースコンピュータ、タンパク質ベースコンピュータ、および細胞コンピュータに分類されます。

DNAベースコンピュータは、データのエンコードと計算の実行にデオキシリボ核酸(DNA)分子を使用します。高密度の情報記憶と並列処理能力を備え、豊富な分子群によって膨大な計算を同時に実行できます。一方、RNAベースのコンピュータは、リボ核酸(RNA)分子を用いて計算タスクを実行します。診断や治療、特に遺伝子制御や合成生物学などの分野で広く利用されています。一方、タンパク質ベースのコンピュータは、タンパク質の複雑な生化学的相互作用と構造を利用して計算処理を実行します。 DNAは、創薬、分子アセンブリ、バイオセンシングなど、様々なアプリケーションに使用できます。

タイプ別のトレンド:

- DNA合成とシーケンシングの進歩は、DNAベースコンピュータの採用を促進しており、これが生物学コンピュータ市場のトレンドを牽引しています。

DNAベースコンピュータは、2024年に最大の収益シェアを占めました。

DNAベースコンピュータの採用を促進する主な要因には、大容量ストレージ、並列処理機能、複雑な問題解決における効率性などがあります。さらに、ビッグデータ分析と複雑な生物学的シミュレーションへの注目の高まりがDNAベースコンピュータの採用を促進し、それが生物学的コンピュータ市場シェアの拡大につながっています。

生物学的コンピュータ市場分析によると、ビッグデータ分析と複雑な生物学的シミュレーションへの注目の高まりがDNAベースコンピュータの採用を促進しています。

タンパク質ベースコンピュータは、予測期間中に最も高いCAGRを記録すると予想されています。

これらのコンピュータは、シグナル処理能力の高さから、バイオセンシングや分子診断のための計算要素としてタンパク質を利用しており、それが生物学的コンピュータ市場シェアの拡大につながっています。さらに、タンパク質ベースコンピュータは、持続可能性、低コスト、制御可能な階層構造といった理由から広く採用されており、市場の成長を後押ししています。さらに、リアルタイム診断アプリケーションや創薬におけるタンパク質ベースコンピュータの採用増加が、生物学的コンピュータ市場シェアの拡大を牽引しています。

したがって、リアルタイム診断アプリケーションの採用増加は、予測期間中に市場を拡大すると予想されます。

コンポーネント別:

コンポーネントに基づいて、市場は生物学的ハードウェア(分子回路、バイオチップ)、ソフトウェア、および生体適合性インターフェースに分類されます。

生物学的ハードウェアは、主に計算と情報処理を実行する物理的な生物学的コンポーネントで構成されています。これには、計算を促進する分子回路、バイオチップ、その他のコンポーネントが含まれます。ソフトウェアセグメントには、生物学的計算を制御するアルゴリズム、ルール、パスウェイなど、ハードウェアの動作を促進するプログラミングおよび情報処理が含まれます。さらに、生体適合性インターフェースとは、生物系と外部環境または電子機器との相互作用を促進するコンポーネントを指します。

コンポーネントのトレンド:

- 生物系コンピュータと生体システムのシームレスな統合へのトレンドが、生体適合性インターフェースセグメントの採用を促進しています。

- 医薬品および診断アプリケーションにおける生物系ハードウェアの採用増加が、生物系コンピュータ市場のトレンドを牽引しています。

生物系ハードウェアは、2024年に最大の収益シェアを占めました。

生物系ハードウェアは、分子回路とバイオチップで構成されています。分子回路は、DNA、RNA、またはタンパク質を用いて特定の計算タスクを実行するように設計されています。さらに、計算効率の高いバイオチップの小型化への関心の高まりが、生物系ハードウェアの需要を促進し、それが生物系コンピュータ市場規模の拡大につながっています。さらに、診断および医薬品アプリケーション業界における高効率バイオチップの需要の高まりは、生物学的ハードウェアの需要を押し上げ、生物学的コンピュータ市場規模の拡大に寄与しています。

- 例えば、2025年1月、イスラエル革新庁は、バイオデバイスおよびバイオチップに特化した初の研究所の開発に3,100万米ドルを投資すると発表しました。さらに、この開発は、先進技術の革新と開発を目指しています。

したがって、生物学的コンピュータ市場分析によると、診断および医薬品アプリケーションにおける生物学的ハードウェアの採用増加が市場の発展を牽引しています。

生体適合性インターフェースは、予測期間中に最も高いCAGRを記録すると予想されています。

免疫反応を最小限に抑え、統合性を高める高度な生体適合性材料の出現は、生体適合性インターフェースの採用を促進しています。さらに、パーソナライズ医療と組織工学へのニーズの高まりも、このセグメントの発展を後押ししています。さらに、材料科学の進歩は、生体適合性インターフェース分野の採用を促進しています。また、生体適合性インターフェースは、リアルタイムのモニタリングとデータ交換が求められる医療用インプラントやバイオセンサーで主に利用されています。

したがって、材料科学の進歩、そしてリアルタイムのモニタリングとデータ交換は、予測期間中に市場を拡大すると予想されます。

サービス別:

サービスに基づいて、市場は社内サービスと契約サービスに分けられます。

社内サービスとは、生物学的コンピューティング技術の開発と活用のために組織内で行われる能力と業務を指します。これには通常、生物学的コンピューティングの研究開発を社内で実施するためのリソースを持つ研究機関、研究所、または企業が関係します。さらに、契約サービスでは、バイオコンピューティングの開発、実験、または製造の特定の側面を外部企業またはサービスプロバイダーにアウトソーシングします。このアプローチは、リソースが限られている組織や特殊なニーズを持つ組織でよく利用されます。契約サービスには、専門知識へのアクセス、拡張性、コスト効率、迅速な納期など、いくつかのメリットもあります。

サービスのトレンド:

- 外部の専門知識を活用し、運用コストを削減するために複雑なプロジェクトをアウトソーシングする傾向が、契約サービスセグメントの採用を促進しています。

- サブスクリプションベースのモデルの増加傾向が契約サービスのニーズを促進し、それがバイオコンピューティング業界を後押ししています。

2024年には、社内サービスが最大の収益シェアを占めました。

製薬企業やバイオテクノロジー企業の施設内でのバイオコンピューティングシステムの開発と導入が、市場における社内サービスの採用を促進しています。さらに、社内サービスの導入を促進する主な要因は、独自技術、データセキュリティ、そしてバイオコンピューティングシステムのカスタマイズに対するコントロールを維持することです。さらに、創薬、診断、個別化医療のための独自のバイオコンピューティングプラットフォームの継続的な開発も、社内サービスの導入を促進しています。

このように、独自技術、データセキュリティ、そしてカスタマイズに対するコントロールを維持する能力が、社内サービスの導入を促進しています。

予測期間中、契約は最も高いCAGRを記録すると予想されています。

コンピューティングシステムの開発とテストのアウトソーシングの普及が、契約サービスの導入を促進しています。さらに、契約サービスはハードウェア、ソフトウェアの統合、そしてシステム検証を提供するため、社内能力の必要性が軽減され、ひいてはこのセグメントの成長を後押ししています。さらに、受託研究機関のエコシステムの拡大が、契約サービスの導入を促進しています。

- 例えば、2023年7月、国防高等研究計画局(DARPA)は、複雑な治療用タンパク質の製造に関して、Ginkgo Bioworks社から最大1,800万米ドルの4年間の契約を獲得しました。

したがって、開発と試験のアウトソーシングの普及が進むことで、予測期間中に市場が拡大すると予想されます。

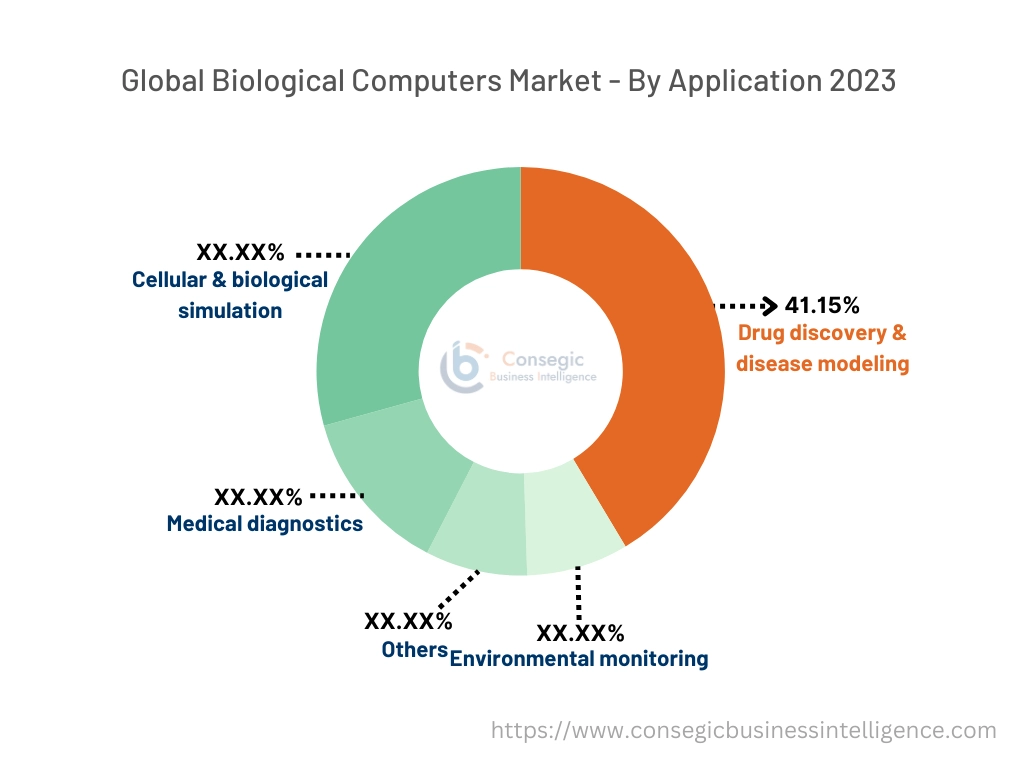

アプリケーション別:

アプリケーションに基づいて、市場は医療診断、細胞・生物学的シミュレーション、創薬・疾患モデリング、環境モニタリング、その他に分類されます。

生物学的コンピューティングは、生物学的反応とネットワークを利用して疾患や病状の特定のバイオマーカーを検出することで、医療診断を向上させることができます。さらに、バイオコンピューティングは細胞プロセスや生物学的経路のシミュレーションを容易にし、研究者は物理的な実験を行う前に、計算モデリングを通じて実験を実行し、結果を予測することができます。さらに、バイオコンピューティングは、生物学的データの高度なシミュレーションと分析を通じて、創薬プロセスを合理化し、疾患モデリングを強化することができます。

アプリケーションのトレンド:

- リアルタイムの分子レベル分析に対する需要の高まりと、バイオセンシング技術の進歩は、医療診断アプリケーションの市場導入を促進しています。

創薬と疾患モデリングは、2024年には41.15%と最大の収益シェアを占めました。

コンピューターは創薬と疾患モデリングに革命をもたらし、細胞プロセスの正確なシミュレーションを可能にしています。さらに、このモデリングは主に薬物相互作用やリード化合物のより正確な最適化に利用されています。さらに、精密医療への関心の高まりは、創薬および疾患モデリングにおける市場応用を促進しています。さらに、コンピュータはコストを削減し、予測精度を向上させるため、市場の成長を促進しています。

このように、コスト削減と予測精度の向上は、創薬および疾患モデリングにおける市場応用を促進しています。

医療診断は、予測期間中に最も高いCAGRを記録すると予想されています。

医療診断では、診断ツールとの容易な統合により、複雑な生体信号のリアルタイム分析にコンピュータを活用しています。さらに、個別化医療ソリューションへのニーズの高まりも、医療診断の市場導入を促進しています。さらに、バイオセンシング技術の進歩とリアルタイムの分子レベル分析に対する需要の高まりが、市場の発展を後押ししています。

したがって、パーソナライズ医療ソリューションへの需要の高まりは、予測期間中に市場を押し上げると予想されます。

Byエンドユーザー:

エンドユーザーに基づいて、市場は製薬・バイオテクノロジー企業、学術・研究機関、ヘルスケアIT企業、環境機関、その他に分類されます。

バイオコンピューティングは、製薬・バイオテクノロジー企業、学術・研究機関、ヘルスケアIT企業、環境機関など、多くの分野で不可欠な要素になりつつあります。製薬・バイオテクノロジー企業は、主に医薬品開発の加速、治療設計の強化、生物学的プロセスの理解向上のためにバイオコンピューティングを活用しています。同様に、学術・研究機関は、生物学的知識の獲得、科学的発見の促進、生物学的システムに基づく新規アプリケーションの開発にバイオコンピューティングを活用しています。バイオコンピューティング技術は、医療提供システムの改善、データ管理の改善、そして生物学的知見とテクノロジーを融合させた革新的な医療ソリューションの開発を可能にします。

エンドユーザーの動向:

- 製薬・バイオテクノロジー企業向けの高度な診断ツールの開発バイオテクノロジー企業が市場の発展を牽引しています。

製薬・バイオテクノロジー企業は、2024年に最大の収益シェアを占めました。

複雑性疾患モデリングへの注目度の高まりが、製薬・バイオテクノロジー企業における導入を促進しています。さらに、初期段階の医薬品開発と臨床研究におけるシステムの統合は、創薬の精度と効率性を高め、ひいては市場の進化を促しています。さらに、革新的な創薬ツールの開発が進むとともに、複雑性疾患モデリングへの注目度が高まっていることも、製薬・バイオテクノロジー企業による市場導入を促進しています。

このように、初期段階の医薬品開発と臨床研究におけるシステムの統合が、製薬・バイオテクノロジー企業による市場導入を促進しています。

予測期間中、学術機関および研究機関は最も高いCAGRを記録すると予想されています。

生体適合性材料、バイオチップ、分子回路の開発を含む基礎研究の進展は、学術機関や研究機関における市場導入を促進しています。さらに、研究分野への投資増加を伴う研究プロジェクトの増加が、市場の発展を後押ししています。

したがって、市場分析によると、投資増加を伴う研究プロジェクトの増加が、予測期間中に市場を押し上げると予想されています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

アジア太平洋地域は、2024年に18億6,397万米ドルと評価されました。さらに、2025年には20億6,118万米ドルに成長し、2032年には47億9,431万米ドルを超えると予測されています。このうち、中国が最大の収益シェア(34.18%)を占めています。この市場は、医療研究や生体適合性ハードウェアなどの先進的なヘルスケア技術によって主に牽引されています。さらに、精密医療やバイオインフォマティクス研究への関心の高まりといった要因が、予測期間中にアジア太平洋地域の市場成長を牽引すると予測されています。

- 例えば、2024年4月、AIIMS Jammuは4baseCareと提携しました。この提携は、治療戦略の最適化、疾患の早期発見の促進、そして医療処方における試行錯誤の削減を目指しています。さらに、この連携は、国内の研究と政府支援のバイオテクノロジーイニシアチブを活用し、精密医療の統合とコスト削減を目指しています。

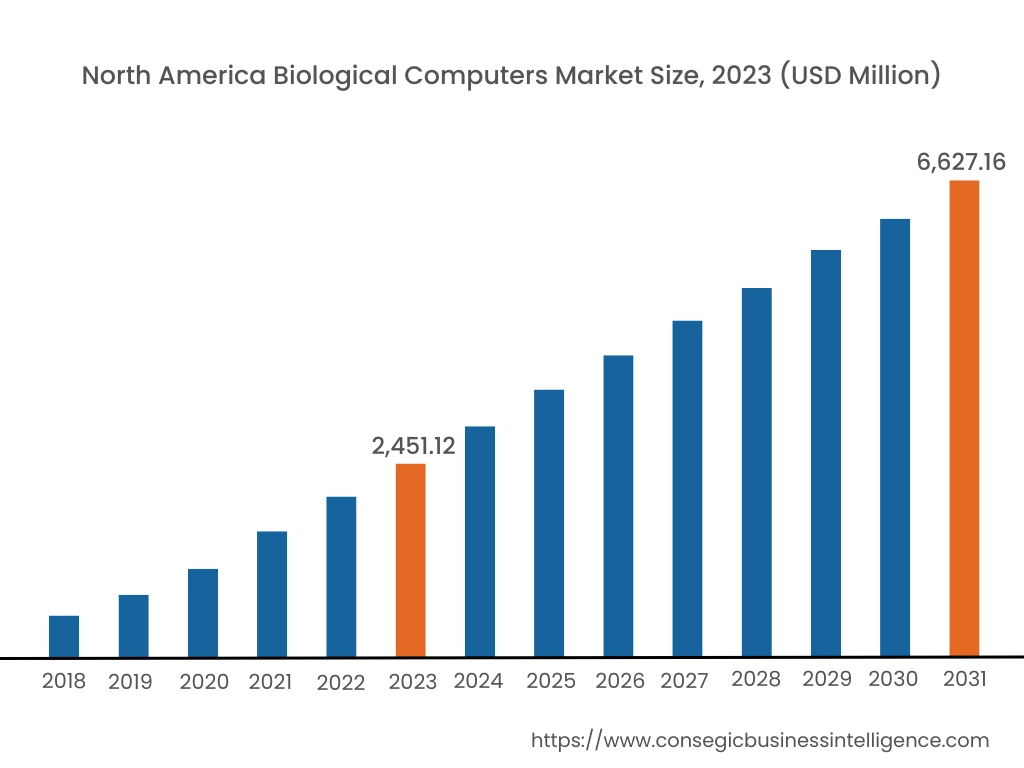

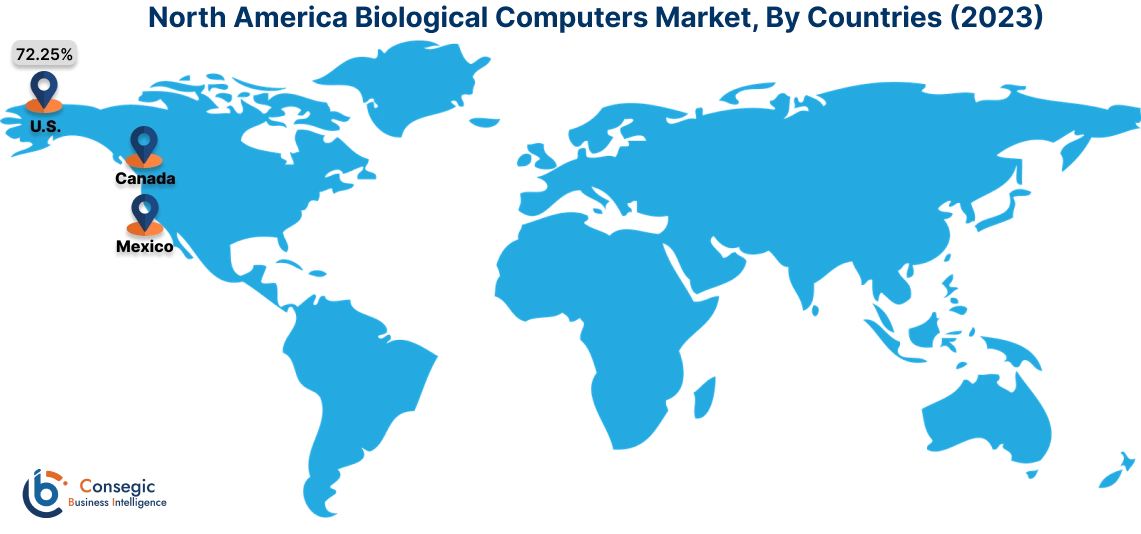

北米市場は、2024年の27億846万米ドルから2032年には63億6,068万米ドルを超えると推定され、2025年には29億7,239万米ドルまで成長すると予測されています。北米地域における研究・イノベーションへの投資増加は、市場にとって大きな成長見通しをもたらします。さらに、医療診断および創薬のためのDNAベースおよびRNAベースのコンピューティングシステムの開発に注力する企業が、市場の成長を牽引しています。

地域別評価では、ヨーロッパでは、潤沢な研究資金と精密医療への注力が市場を牽引していることが示されています。さらに、がん治療に対する意識の高まりが、中東およびアフリカ地域での市場導入を促進しています。さらに、生物システムの活用への関心の高まりは、ラテンアメリカ地域における生物コンピュータ産業の発展への道を切り開いています。

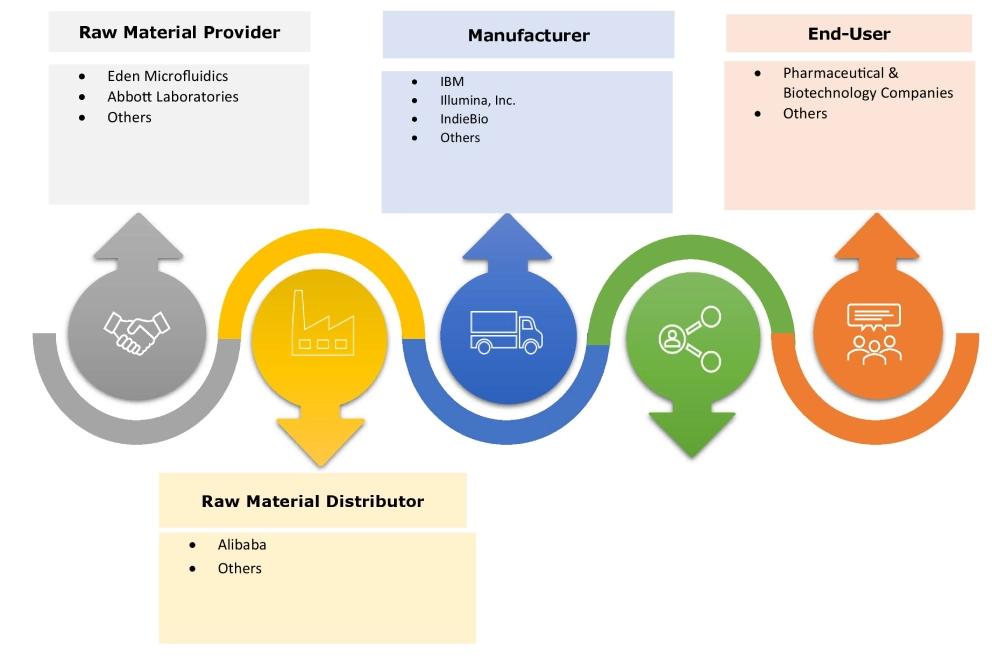

主要プレーヤーと市場シェアに関する洞察:

世界の生物コンピュータ市場は、主要プレーヤーが国内外の市場にデバイスを供給しており、競争が激しい市場です。主要プレーヤーは、生物コンピュータ業界で確固たる地位を維持するために、研究開発(R&D)、製品イノベーション、エンドユーザーへの製品投入において、複数の戦略を採用しています。世界のバイオコンピュータ市場の主要プレーヤーは以下のとおりです。

- Biometrix Technology Inc. (米国)

- Emulate Inc. (米国)

- IBM (米国)

- Sequenom Inc. (米国)

- Thermo Fisher Scientific (米国)

- Illumina, Inc. (米国)

- IndieBio (米国)

- Macrogen Corp. (韓国)

- Merck KGaA(ドイツ)

- Microsoft(米国)

最近の業界動向:

製品リリース:

- 2025年3月、Cortical Labsは、人間の脳細胞とシリコンハードウェアを統合し、動的なニューラルネットワークを構築するバイオロジカルコンピュータ「CL1」を発売しました。

投資:

- 2024年12月、BIOMEMORYは、バイオテクノロジープロセスを用いたデータストレージアプライアンスの開発と、より広範な分子ベースソリューションの研究推進のために、1,800万米ドルを調達しました。

バイオロジカルコンピュータ市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018年~2031年 |

| 2031年の市場規模 | 173億798万米ドル |

| CAGR (2024年~2031年) | 13.2% |

| タイプ別 |

|

| コンポーネント別 |

|

| サービス別 |

|

| アプリケーション別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

| 主要人物 |

|

| 北アメリカ | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポートの対象範囲 |

|

報告書で回答された主な質問

生物学的コンピュータ市場はどれくらい大きいのでしょうか? +

生物学コンピュータ市場規模は、2024年の70億4,767万米ドルから2032年には173億798万米ドルを超えると推定され、2025年には77億6,272万米ドルにまで拡大し、2025年から2032年にかけて13.2%のCAGRで成長すると予測されています。

生物コンピュータレポートではどのようなセグメンテーションの詳細がカバーされていますか? +

生物コンピュータレポートには、タイプ、コンポーネント、サービス、アプリケーション、エンドユーザー、および地域に関する特定のセグメンテーションの詳細が含まれています。

市場の成長に最も急速に影響を与えると予想されるセグメントはどれですか? +

生物学コンピュータ市場では、開発とテストのアウトソーシングの人気の高まりにより、契約サービスは予測期間中に最も急速に成長するセグメントです。

生物学コンピュータ市場の主要プレーヤーは誰ですか? +

生物学コンピュータ市場の主要参加者としては、Biometrix Technology Inc.(米国)、Emulate Inc.(米国)、IBM(米国)、Illumina, Inc.(米国)、IndieBio(米国)、Macrogen Corp.(韓国)、Merck KGaA(ドイツ)、Microsoft(米国)、Sequenom Inc.(米国)、Thermo Fisher Scientific(米国)などが挙げられます。

生物学コンピュータ市場の主なトレンドは何ですか? +

生物学コンピュータ市場は、リアルタイムの分子レベル分析の需要の増加やバイオセンシング技術の進歩など、いくつかの重要なトレンドによって形成されており、これらが市場を牽引する主要なトレンドとなっています。