- まとめ

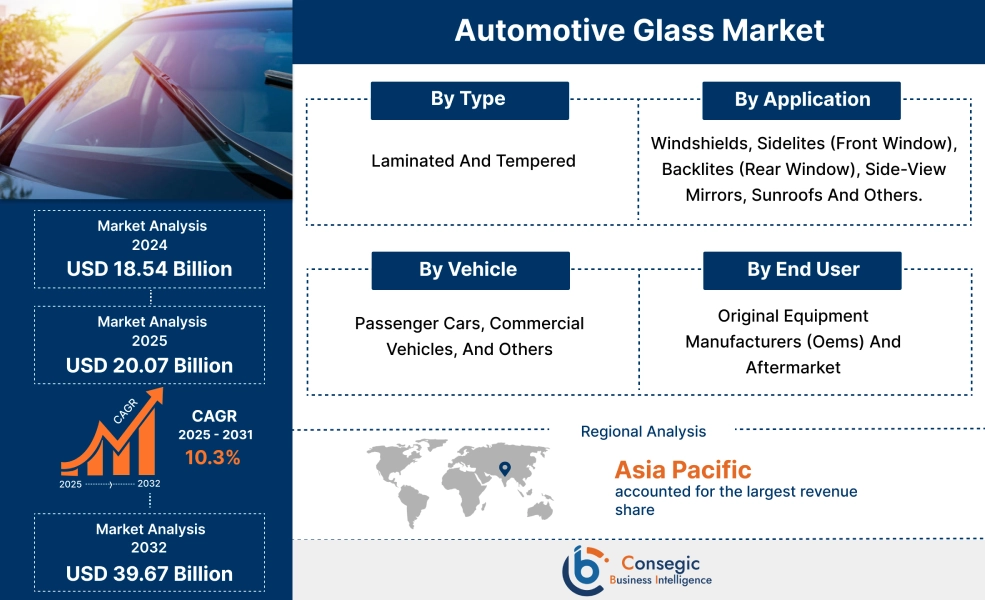

自動車用ガラス市場の規模:

自動車用ガラス市場は、2024年の185.4億米ドルから2032年には396.7億米ドルに達すると推定されており、2025年には200.7億米ドルに拡大し、2025年から2032年にかけて10.3%のCAGRで成長すると予測されています。

自動車用ガラス市場のスコープと概要:

自動車用ガラスとは、天候、雨、霧、太陽光から車を守るために車に使われるガラスのことです。自動車には、フロントガラス、リアガラス、サイドウィンドウ、サンルーフなど、さまざまなタイプのガラスが使われています。自動車用ガラスは、通常のガラスよりも安全で、多くの機能を備えている点で通常のガラスとは異なります。自動車は通常、さまざまな気象条件、風、道路のスピードバンプ、道路の穴の影響を受けるため、通常のガラスの使用は危険です。さらに、自動車の所有数の増加、自動車の安全性の重要性、都市人口の増加などのトレンドが市場を活性化させています。さらに、衝突や事故の際に車内の安全を確保するニーズが高まっており、これが市場を牽引しています。

AIは自動車用ガラス市場をどのように変革しているのか?

AIの統合は、自動車用ガラス市場を大きく変革しています。AIを活用したシステムは、ガラス製造時の設計、製造、品質管理プロセスなど、さまざまな側面を強化するために使用されています。さらに、AIを活用した自動化は、生産プロセスにおける効率性を高め、人的ミスを削減します。

さらに、AIを活用した品質管理システムは、欠陥をリアルタイムで特定できるため、より高い品質基準を維持し、無駄を削減できます。AIソリューションは、機械センサーからのデータを分析して潜在的な問題を予測し、メンテナンススケジュールを策定することで、ダウンタイムを最小限に抑え、生産を最適化することもできます。したがって、前述の要因が今後数年間の市場成長を牽引すると予想されます。

自動車用ガラス市場のダイナミクス - (DRO) :

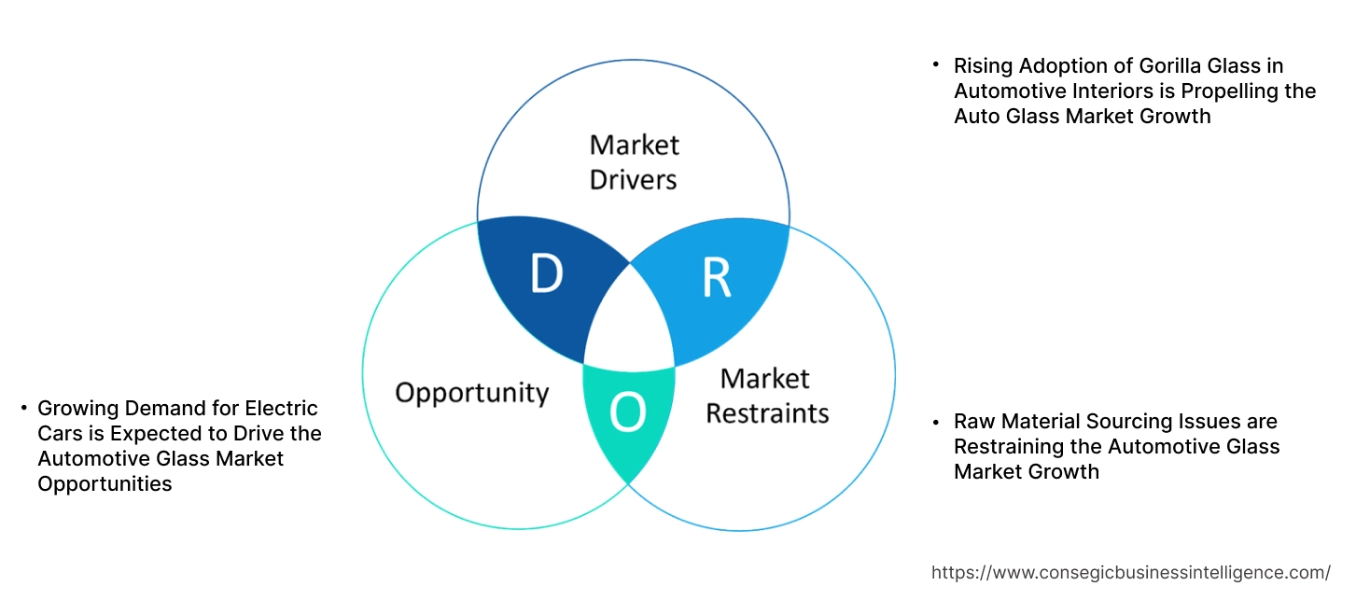

主な推進要因:

自動車内装におけるGorilla Glassの採用増加が自動車ガラス市場の成長を牽引

自動車用ガラスは、Gorilla Glassが車内に組み込まれたことで技術的に進歩しました。車内に使用されるGorilla Glassは、一般的に耐久性が高く、軽量で、光学的な透明性に優れています。さらに、反射防止フィルムの採用により、Gorilla Glassの車内使用が増加していることも、自動車ガラス市場シェアの拡大につながっています。

- 例えば、コーニング社は、反射防止フィルムやコーティングを含む表面処理スイートを備えた、車内用自動車ガラスを提供しています。フィルムとコーティングは、より優れたディスプレイ性能と滑らかなタッチと感触の提供に役立ちます。

したがって、耐久性と光学的透明性の向上により、車内への Gorilla Glass の採用が増加しており、これが自動車用ガラス市場の規模拡大につながっています。

主な制約:

原材料調達の問題が自動車用ガラス市場の抑制要因となっている成長

自動車用ガラスの製造には、ソーダ灰や原砂など、多くの原材料が使用されています。砂の一種である珪砂は、シリカや酸素などの元素で構成されています。通常の砂にもシリカは含まれていますが、他の不純物が含まれていることが多く、自動車用ガラスの製造には適していません。珪砂の採掘は、環境や自然生息地に悪影響を及ぼします。さらに、人々の環境意識の高まりに伴い、環境規制がますます重要視されるようになり、珪砂の供給量が減少する可能性があり、価格が上昇する可能性があります。したがって、シリカ砂の原材料調達問題は、自動車用ガラス市場の拡大に対する脅威となっています。

将来の機会:

電気自動車の需要増加が自動車用ガラス市場の機会を牽引すると予想される

自動車に使用される技術の進歩と自動車の全体的な安全性により、電気自動車の採用が増加しています。電気自動車の需要の増加は、安全性と快適性を向上させるスマートガラスなど、さまざまな種類の自動車ガラスを使用するため、自動車ガラス市場の成長の機会を提供します。ICE車のCO2排出が環境に有害であることを考慮すると、電気自動車はICE車に代わる環境に優しい代替品となります。

- たとえば、IEAによると、2023年に販売された車の5台に1台は電気自動車でした。電気自動車の普及により、自動車ガラス市場が拡大すると予想されています。電気自動車は、エネルギー効率を高めるために軽量のスマートガラスを使用しているためです。

したがって、CO2排出量の削減と安全性の向上による電気自動車の増加は、自動車ガラス市場のビジネスチャンスを促進する可能性があります。

自動車ガラス市場のセグメント分析:

タイプ別:

タイプに基づいて、市場はラミネートガラスと強化ガラスに分割されています。

タイプの傾向:

- 強化ガラスは、小さな破片に砕けるため、深刻な切り傷のリスクが軽減されるため、採用が拡大しています。

- 今日、多くの議員が

強化ガラスは2024年に最大の収益シェアを占めました。

- 強化ガラスは、サイドビューミラーやサイドウィンドウなど、車内で多くの用途があります。

- 生産面では、強化ガラスは合わせガラスよりも製造コストが安いため、車両の内装と外装で広く使用されています。

- 多くの企業が、低コストと安全対策のために強化ガラスを使用してサイドミラーとバックライトを製造することを選択しており、それが市場を牽引しています。

- たとえば、AISガラスは、自動車のバックライトで使用するために製造された強化ガラス、Temperlite-LTを提供しています。このガラスは、耐熱性が高く、衝突時に安全性を高めるために鈍く丸い破片に砕けるなどの機能を備えています。このガラスは焼きなましガラスより約 4 倍も強度があり、強い衝撃に耐える能力が向上しています。

- したがって、安価な生産による強化ガラスの採用と車内への使用の増加が、予測期間中の自動車ガラス市場の成長を牽引しています。

予測期間中、ラミネートガラスが最も速い CAGR を記録すると予想されます。

- 合わせガラスは、特に衝突や事故の際の安全性から、近年自動車に広く採用されています。

- 高級車メーカーの多くは、割れたり粉々になったりしないという理由から、フロントウィンドウとリアウィンドウに合わせガラスを使用することを好んでいます。

- 合わせガラスはまた、車外からの騒音を低減するため、車内の静かな空間を提供します。

- 例えば、ジャガーI-Paceは、フロントウィンドウとフロントガラスに防音合わせガラスを採用し、顧客に静かな運転体験を提供しています。

- そのため、高級車における合わせガラスの使用増加は、予測期間中の市場全体を牽引しています。

用途別:

用途に基づいて、市場は主にフロントガラスに分類されます。サイドライト(フロントウィンドウ)、バックライト(リアウィンドウ)、サイドミラー、サンルーフなど。

アプリケーションのトレンド:

- ヘッドアップディスプレイや拡張現実の統合など、フロントガラスの技術的進歩が市場を牽引しています。

- サンルーフによる空気循環の改善や視覚的な魅力などの要因が、自動車用ガラス市場のトレンドを牽引しています。

フロントガラスは2024年に最大の収益シェアを占めました。

- 自動車が乗客に安全を提供する必要性が高まっているため、フロントガラスセグメントは堅調な成長を遂げています。

- SPDスマートガラスから作られた着色フロントガラスフィルムなどの技術的進歩により、

- 多くのメーカーが、寒冷な天候下での運転者の視界を改善するために、ガラスの層の間に加熱要素などの機能を統合し始めています。

- たとえば、シュコダは、寒冷な天候でフロントガラスが氷に付着するのを防ぐために、シュコダ オクタビアに加熱式フロントガラスを提供しています。

- したがって、着色フィルムや加熱要素を組み込んだ自動車用ガラスのフロントガラスへの利用が増えていることが、市場の成長を牽引しています。

サンルーフは、予測期間中に最も速い CAGR を記録すると予想されています。

- 今日の自動車メーカーは、運転者に提供する向上した没入感あふれる運転体験のため、車へのサンルーフの搭載にますます力を入れています。

- 車のサンルーフは、自然光が差し込むため、車内が広く感じられ、運転の楽しさを高めます。

- 現代のサンルーフは、リモコンや車内のボタンで自動的に操作できるため、ハンズフリーで操作できます。

- 例えば、Webastoは最近、インドに新しいサンルーフ工場を開設すると発表し、需要の増加を受けて、2027年までに約95万台のサンルーフユニットを生産する計画です。

- したがって、成長を続けるサンルーフ市場は、予測期間中、自動車用ガラス市場を牽引すると予測されています。

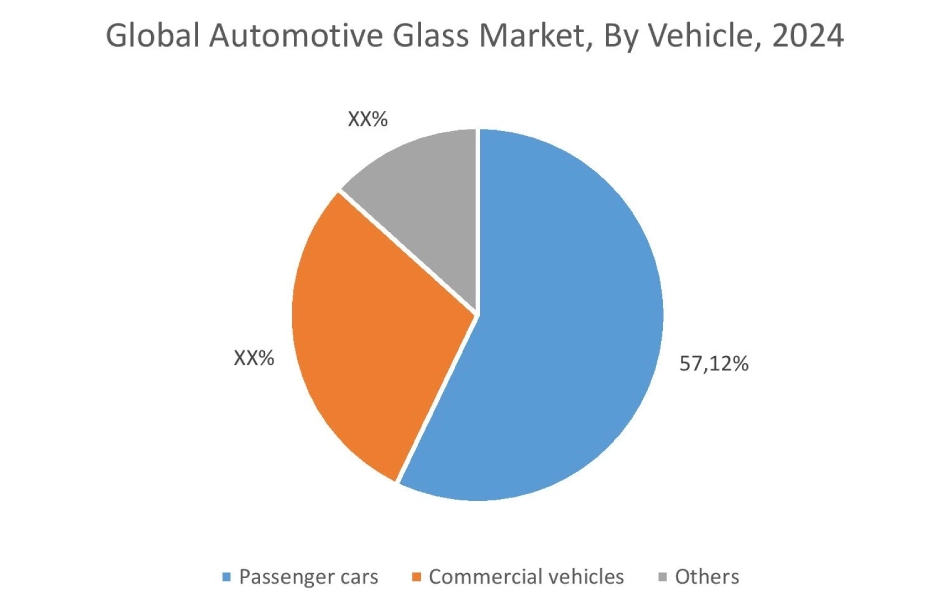

車両別:

車両に基づいて、市場は乗用車、商用車、その他に分類されます。

車両の動向:

- 世界の自動車販売は、アジアなどの新興地域で堅調に増加しており、自動車ガラス市場規模を押し上げています。

- トラックやバスなどの商用車も、物流部門の成長により需要が増加しており、自動車ガラス市場を牽引しています。

乗用車自動車は2024年に57.12%という最大の収益シェアを占め、予測期間中に最速のCAGRを記録すると予想されています。

- 今日、多くの企業が、高温や眼精疲労から運転者を守るUVカットガラスなど、さまざまな種類の自動車用ガラスを採用しています。

- 自動車の曇り止めガラスは、自動車の暖房システムを使用して結露を防ぎ、セグメントを牽引する湿気の蓄積を防ぎます。

- 雨滴センサーなどの特定の機能を備えたガラスは、降雨時に運転者を手動操作から解放します。

- たとえば、AISは、AIS IR + UVシールドや雨滴センサー付きのフロントガラスなど、特定の付加価値ガラスを備えた自動車用ガラスを提供しています。雨滴センサーはフロントガラスの雨量を検知し、ワイパーの速度を自動調整します。

- そのため、乗用車における曇り止めガラスやUVガラスの利用増加が自動車用ガラス市場を牽引しています。

エンドユーザー別:

エンドユーザーに基づいて、市場はOEM(オリジナル機器メーカー)とアフターマーケットに区分されます。

エンドユーザーの動向:

- OEMはピックアップトラックのサイドウィンドウやスライダーに自動車用ガラスを使用しており、自動車用ガラス市場のシェアを牽引しています。

- アフターマーケットの販売業者は、先進運転支援システム(ADAS)をフロントガラスに統合し始めており、これが市場を牽引しています。

OEM(オリジナル機器メーカー)は、

- OEM は、熱によって膨張したり収縮したりするセンサーなど、さまざまな種類のセンサーがガラスに統合されているため、自動車用ガラスの採用が増加しています。

- 分析によると、OEM は、衝突時の抵抗、紫外線保護、防音ガラス、撥水技術を提供するフロントガラスの採用が増加傾向にあることを目撃しています。

- エネルギー効率の向上と車両の軽量化による排出量の削減のためにガラスの軽量化を重視する OEM が増えており、これが市場を牽引しています。

- たとえば、EPA によると、乗用車は毎年約 4.6 トンの二酸化炭素を排出します。自動車ガラスの軽量化は燃費向上に役立ち、結果として二酸化炭素排出量の削減につながります。

- そのため、安全性向上のための防音・撥水機能付きガラスの採用拡大が自動車ガラス市場を牽引しています。

予測期間中、アフターマーケットは最も高いCAGRを記録すると予想されています。

- 自動車アフターマーケットの販売業者は、自動車ガラスを含む自動車部品のより安価な代替品を提供しており、これが市場を牽引しています。

- 発展途上国では、自動車アフターマーケットは最終消費者に安価で信頼性の高い代替品を提供しており、これが市場を牽引しています。

- 自動車ガラス市場分析によると、自動車販売の増加と、B2C部品や自動車ガラス関連情報を提供するeコマースプラットフォームの成長により、アフターマーケットの販売業者は近年、売上が大幅に増加しています。

- 例えば、 Glavistaは、OEMとアフターマーケットの両方に対応し、高品質の自動車用ガラスを短期間で製造・販売しています。

- したがって、分析によると、オンラインプラットフォームの増加とより安価な代替品の入手可能性による自動車アフターマーケットの採用の増加は、予測期間中の自動車用ガラス市場の拡大をもたらしました。

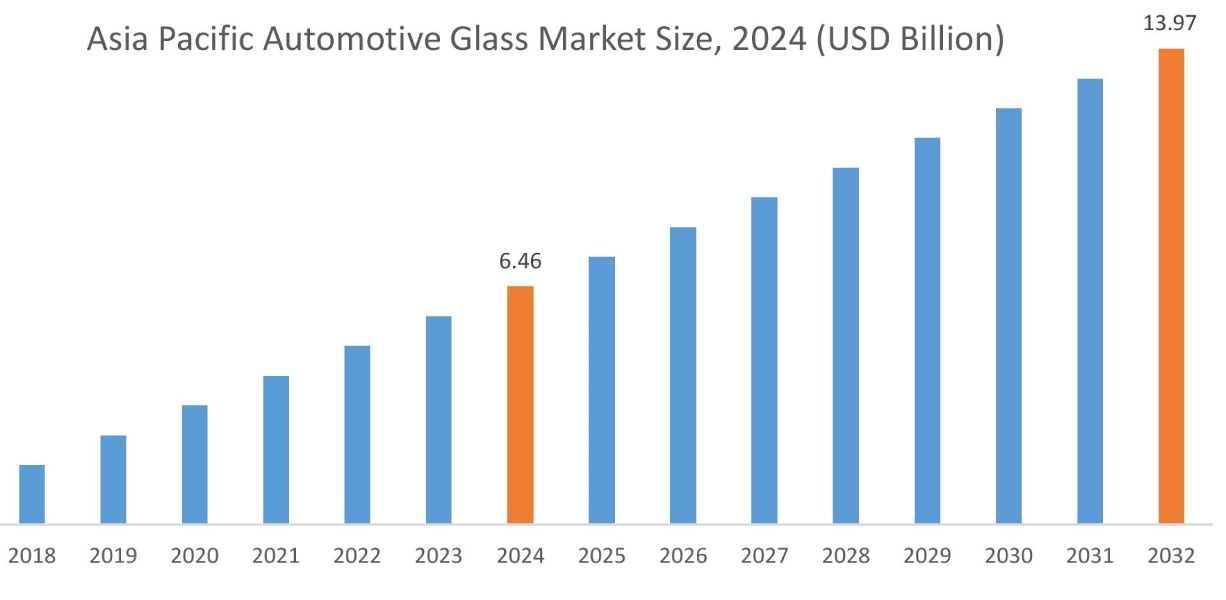

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカです。

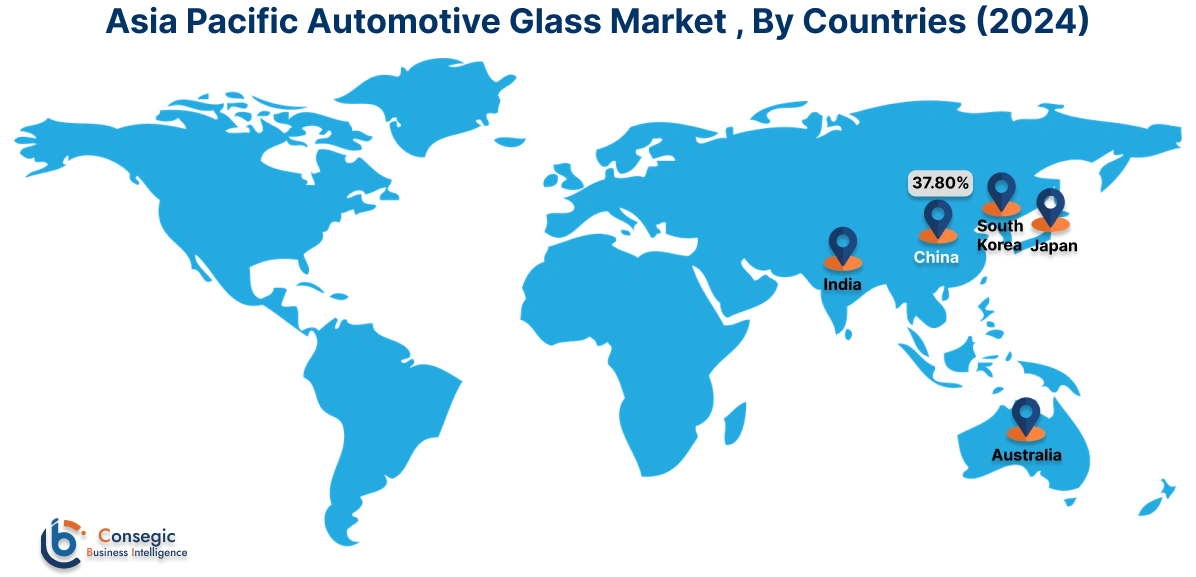

アジア太平洋地域は、2024年に64億6,000万米ドルと評価されました。さらに、2025年には70億米ドルに成長し、2032年までに139億7,000万米ドルを超えると予測されています。このうち、中国が37.80%という最大の収益シェアを占めています。自動車ガラス市場の分析によると、アジア太平洋地域での自動車ガラスの採用は、主に商用車市場と自動車市場の成長によって推進されています。さらに、電気自動車市場も自動車ガラス市場をさらに牽引しています。

- たとえば、SIAMによると、インドにおける乗用車の販売台数は2023~2024年に約4,200万台に達しました。乗用車の販売増加により、自動車用ガラスの販売も増加するでしょう。

北米は、2024年の54億4,000万米ドルから2032年までに117億2,000万米ドルを超えると推定されており、2025年には58億9,000万米ドルに成長すると予想されています。北米では、道路で商品を輸送するためのトラック生産への投資の増加と電気自動車の成長により、自動車用ガラス産業の成長が牽引されています。さらに、アフターマーケット企業がサードパーティの自動車ガラスを最終消費者やガレージサービスに販売するために自動車ガラスを採用することが増えていることも、自動車ガラス市場の需要に貢献しています。

- たとえば、ATAによると、2022年にはアメリカの貨物重量の約72.6%をトラックが輸送しました。貨物輸送でのトラックの使用が増えることで、トラックへの自動車ガラスの採用が促進されると予想されます。

さらに、地域分析では、防衛費の増加により軍用車両での自動車ガラスの使用が増えていることが、ヨーロッパの自動車ガラス市場を牽引していることが示されています。さらに、業界分析によると、ラテンアメリカでは、サンルーフ用自動車ガラスの採用が増えているため、自動車ガラス市場の需要がかなりの割合で成長しています。中東およびアフリカ地域は、同地域における自動車用ガラス製造工場の発展や、付加価値機能を備えた自動車用ガラスの採用増加などの要因により、大幅な成長が見込まれています。

主要プレーヤーと市場シェアに関する洞察:

世界の自動車用ガラス市場は競争が激しく、主要プレーヤーが国内外の市場にガラスを供給しています。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーへの投入において、複数の戦略を採用することで、自動車用ガラス市場で確固たる地位を築いています。自動車ガラス業界の主要プレーヤーは次のとおりです -

- GC Inc. (日本)

- Xinyi Glass Holdings Limited (中国)

- Glavista (ドイツ)

- Vitro (メキシコ)

- Guardian Glass Holdings (米国)

- Saint Gobain Sekurit (フランス)

- Fuyao Glass (米国)

- Webasto Group (ドイツ)

- Magna International Inc. (カナダ)

- 日本板硝子株式会社(日本)

最近の業界動向 :

市場拡大 :

- 2024年9月、Webastoはルクセンブルクの工場に新しいハイテクガラス生産ラインを立ち上げました。新しい設備は、エネルギー消費を節約することで生産効率を向上させることが期待されています。

製品の発売 :

- 2024年3月、自動車ガラスを製造するAGCオートモーティブは、乗用車用のパノラマ式車両一体型太陽光発電(VIPV)サンルーフを発表しました。 VIPVユニットはローラーブラインドシステムを必要とせず、最大5kgの重量を軽減するのに役立ちます。

自動車用ガラス市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査のタイムライン | 2019年~2032年 |

| 2032年の市場規模 | 396.7億米ドル |

| CAGR(2025年~2032年) | 10.3% |

| タイプ別 |

|

| 用途別 |

|

| 車両別 |

|

| エンド別ユーザー |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | イギリス ドイツ フランス スペイン イタリア ロシア ベネルクス その他のヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東およびアフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポート対象範囲 |

|