HVAC システム市場規模:

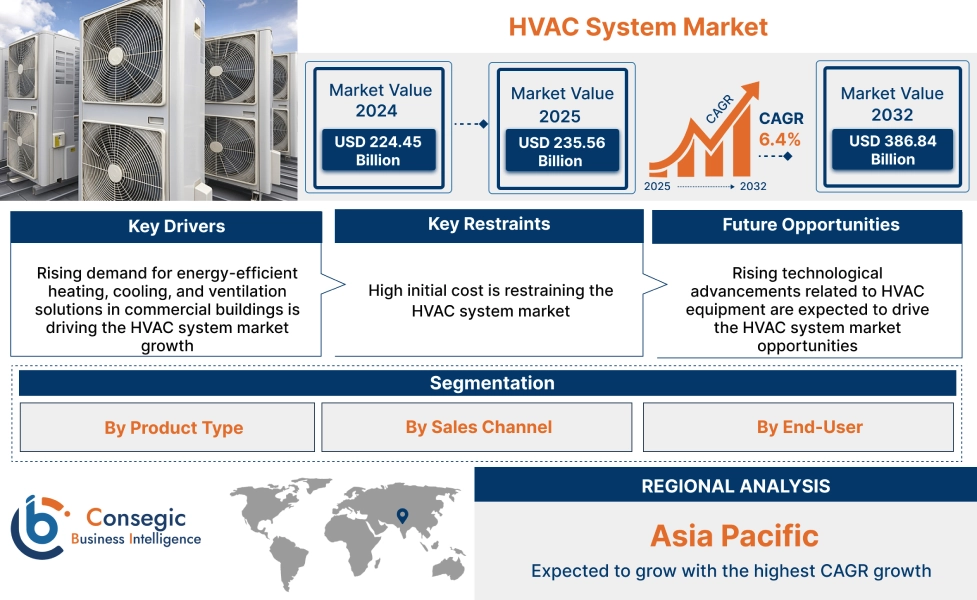

HVAC システム市場規模は、2024 年の 2,244.5 億米ドルから 2032 年には 3,868.4 億米ドルに達すると推定され、2025 年には 2,355.6 億米ドルまで拡大し、2025 年から 2032 年にかけて 6.4% の CAGR で成長すると予測されています。

HVAC システム市場の範囲と概要:

HVAC (暖房、換気、空調) システムは、密閉空間内の温度、湿度、空気の質を調整するように設計されています。特に住宅、商業、産業の環境で、快適で健康的な屋内環境を維持するための包括的なソリューションを提供します。さらに、HVAC システムは、室内空気質の改善、快適性の向上、エネルギー節約、コスト効率の向上など、幅広い利点を提供します。

AI は HVAC システム市場をどのように変革していますか?

AI の統合は、HVAC システム市場を大きく変革しています。AI 搭載 HVAC 機器は、データを分析し、メンテナンスの必要性を予測し、エネルギー消費を最適化し、室内空気質を改善できます。さらに、AI 搭載 HVAC システムはユーザーの好みを学習し、それに応じて温度設定を調整して、占有パターンや気象条件に基づいてエネルギー使用を最適化します。AI の統合により、ファン速度や気流などの HVAC 機器のパラメータを微調整して、最適なパフォーマンスとエネルギー効率を確保できます。さらに、AI 搭載 HVAC ソリューションは、変化する状況に動的に調整できるため、エネルギー消費を最小限に抑え、光熱費を削減できます。したがって、前述の要因は今後数年間の市場成長にプラスの影響を与えると予想されます。

HVAC システム市場のダイナミクス - (DRO) :

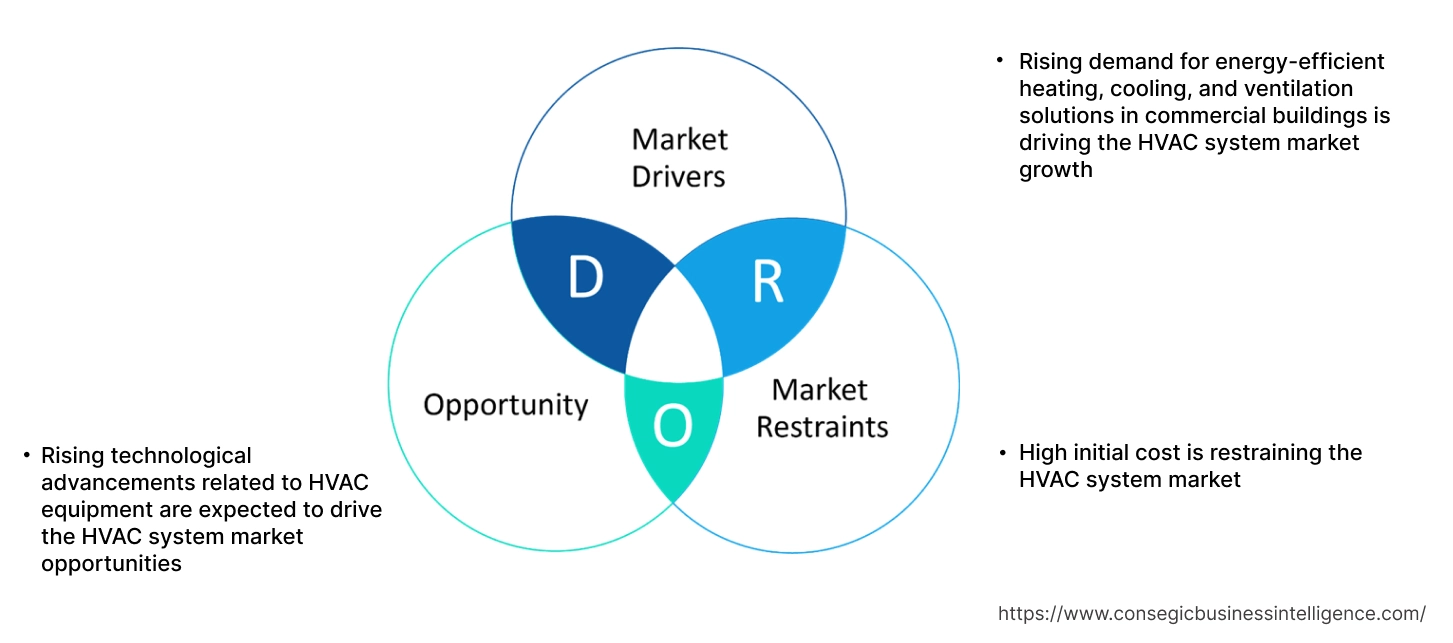

主な推進要因:

商業ビルにおけるエネルギー効率の高い暖房、冷房、換気ソリューションの需要の高まりが、HVAC システム市場の成長を牽引しています。

HVAC システムは主に商業スペースで使用され、オフィス、小売スペース、教育機関、病院などの大規模な建物の温度、湿度、空気の質を調節します。さらに、商業ビルでは、運用コストを削減し、環境規制に準拠するために、エネルギー効率の高い HVAC システムが導入されています。さらに、急速な都市化や、特に新興経済国での建設活動の増加などの要因により、商業スペースにおける新しい HVAC システムに対する需要が大幅に高まっています。

- たとえば、オランダ統計局によると、オランダ全土の商業ビルの新築戸数は、2022 年に最大 1,042 戸に達しました。

したがって、商業ビルの建設の増加と、商業ビルにおけるエネルギー効率の高い HVAC 機器のニーズの高まりが、HVAC システム市場規模を押し上げています。

主な制約:

初期コストの高さが HVAC システム市場の抑制要因となっている

HVAC 機器に関連する初期コストの高さは、市場を制限する主な要因の 1 つです。これには HVAC 機器のコストに加えて、設置コストや既存のインフラストラクチャに対する潜在的な変更が含まれており、特に予算が限られている消費者や企業にとっては財政的な障壁となる可能性があります。

- たとえば、HVAC の設置コストは、標準効率システムの場合は通常 10,000~15,000 米ドルですが、大型住宅の場合は高効率機器のコストが 20,000 米ドルを超えます。同様に、エアコンのコストとその設置コストは 3,500 ~ 8,500 米ドルの範囲ですが、ヒートポンプのコストは 4,000 ~ 10,000 米ドル、炉のコストは 3,000 ~ 6,500 米ドルで、ダクト工事で 2,000 ~ 5,000 米ドルが追加されます。

したがって、HVAC 機器に関連する初期コストが高いことが、HVAC システム市場の拡大を妨げています。

将来の機会:

HVAC 機器に関連する技術の進歩の増加は、HVAC システム市場の機会を促進すると予想されます

HVAC 機器メーカーは、次のような HVAC システムに関連する新しい技術の開発に頻繁に投資しています。モノのインターネット(IoT)、人工知能(AI)などを活用し、住宅用および商業用アプリケーションでの安全かつ効果的な利用を確保しています。その結果、HVAC機器メーカーは更新された機能を備えた新製品を発売しており、市場の成長に有利な側面をもたらしています。さらに、IoTの統合により、HVAC機器のリアルタイムの監視と制御が可能になり、占有状況、気象条件、建物のニーズに基づいてエネルギー消費を最適化できます。

- たとえば、2025年1月、サムスンは、プレミアムデザインと最先端のAIテクノロジーを統合した、2025年ラインナップのBESPOKE AI WindFreeモデルのエアコンを発表しました。これらのエアコンは、快適性と利便性の向上を実現するために特別に設計されています。エアコン製品シリーズは、変化する気候条件にシームレスに適応するためのAI主導のイノベーションを活用し、一貫した快適さと最大の効率を保証します。

したがって、分析によると、HVAC機器に関連する技術の進歩の増加は、予測期間中にHVACシステム市場の機会を拡大すると予想されます。

HVACシステム市場のセグメント分析:

製品タイプ別:

製品タイプに基づいて、市場は暖房機器、冷房機器、換気機器に分類されます。

製品タイプの傾向:

- 住宅および商業スペースでの熱的快適性の向上を確実にするために冷却機器を採用する傾向が高まっていることが、

- IoTやAI統合などの高度な機能を備えた暖房、冷房、換気システムに関連する進歩の高まりが、セグメントの成長を促進しています。

暖房機器セグメントは、2024年のHVACシステム市場シェアにおいて大きな収益シェアを占めました。

- 暖房機器セグメントには、主にヒートポンプ、炉、ボイラーなどが含まれます。暖房機器は、空間を暖めるために熱を生成して分配するように設計されています。

- さらに、ヒートポンプは、冷凍サイクルを使用して熱エネルギーを転送し、より冷たい場所からより暖かい場所に熱を移動させるか、またはその逆を行う装置を指します。

- 一方、炉は空気を加熱し、それがダクトを通って循環して建物を加熱します。通常、ボイラーは燃料を燃焼させるか、電気を使って熱を発生させます。

- さらに、ボイラーは水を加熱し、温水または蒸気として循環させて熱源として利用します。加熱された水または蒸気は、パイプやラジエーターを通して分配されるか、床暖房システムで使用されます。

- 例えば、2025年2月、キャリアは商業用途に特化したリバーシブルヒートポンプの新モデル、AquaSnap 61AQを発表しました。ヒートポンプは、エネルギー効率の向上、高温、騒音低減、運用パフォーマンスの向上など、いくつかの機能を提供します。

- HVACシステム市場分析によると、暖房機器に関連する進歩の高まりが市場を牽引しています。

冷却機器セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 冷却機器セグメントには、エアコン、チラー、クーラーなどが含まれます。

- エアコンは通常、家庭、オフィス、小規模スペースでの局所的な冷却に使用されます。

- 一方、チラーは、多くの場合、集中冷却プラントを伴う、産業用または商業用の冷却に使用される大規模なシステムです。

- さらに、クーラーは一般的にポータブルデバイスであり、主に個人用または短期的な冷却に使用されます。

- 例えば、LGエレクトロニクスは2023年に27インチLCDスクリーンを搭載した新しいARTCOOLギャラリーエアコンを発売しました。エアコンの新しいモデルエネルギー効率の高い冷暖房を提供するとともに、パーソナライズされたコンテンツを表示できます。このエアコンには、デュアル インバータ コンプレッサーと 3 方向間接気流が搭載されており、AI ドライによるパフォーマンスの向上に役立つとともに、さまざまなユーザーフレンドリーな機能を提供します。

- したがって、予測期間中は、冷却装置に関する革新の増加により、HVAC システム市場規模が拡大すると予想されます。

販売チャネル別:

販売チャネルに基づいて、市場は直接販売と販売代理店販売に分類されます。

販売チャネルの動向:

- 優れたサポートと保証の提供、製品の品質の高さ、配送と返品に関する信頼性の高いポリシーなどの要因は、直接販売チャネル セグメントを牽引する主要な見通しです。

- さまざまな製品へのアクセス性の向上、柔軟性の向上、リーチの拡大などの要因は、販売代理店販売チャネル セグメントを牽引する主要なトレンドです。

直接販売セグメントは、2024 年の全体のHVAC システム市場シェアにおいて大きな収益を占めました。

- 直接販売チャネルでは、HVAC 機器は、会社のアウトレットなど、多数の物理的な販売店を通じて顧客に直接販売されます。

- さらに、直接販売チャネルはオンライン モードも含み、メーカーは HVAC 機器を自社の Web サイトを通じて販売します。

- さらに、直接販売チャネルから HVAC 機器を購入すると、応答時間の高速化、製品品質の向上、投資収益率の向上、競争力のある価格設定など、直接販売チャネルからの HVAC 機器の購入を増やすための重要な決定要因となる多くの利点があります。

- たとえば、Samsung と LG Electronics は、会社の Web サイトから直接購入できる幅広い暖房、冷房、換気機器を提供する HVAC 機器メーカーです。

- したがって、直接販売チャネルでの HVAC 機器の入手可能性の高まりが市場を牽引しています。

販売代理店部門は予測期間中に最も高い CAGR を記録すると予想されます。

- 販売代理店販売チャネルには HVAC 機器の間接的な販売が含まれており、システムは世界中の複数の地域で営業している複数の地域販売代理店から購入されます。

- さらに、販売代理店販売チャネルには、市場範囲の拡大、設備投資の削減、コスト効率の向上など、いくつかの利点があります。販売代理店販売チャネルの上記の利点により、HVAC機器の販売におけるその利用がさらに増加しています。

- 例えば、Croma、Reliance Digital、Electro Siluz、Sudclimatair SAなどは、HVAC機器の販売代理店の一部です。

- したがって、販売代理店販売チャネルにおけるHVAC機器の入手可能性の増加は、予測期間中に市場を押し上げると予想されます。

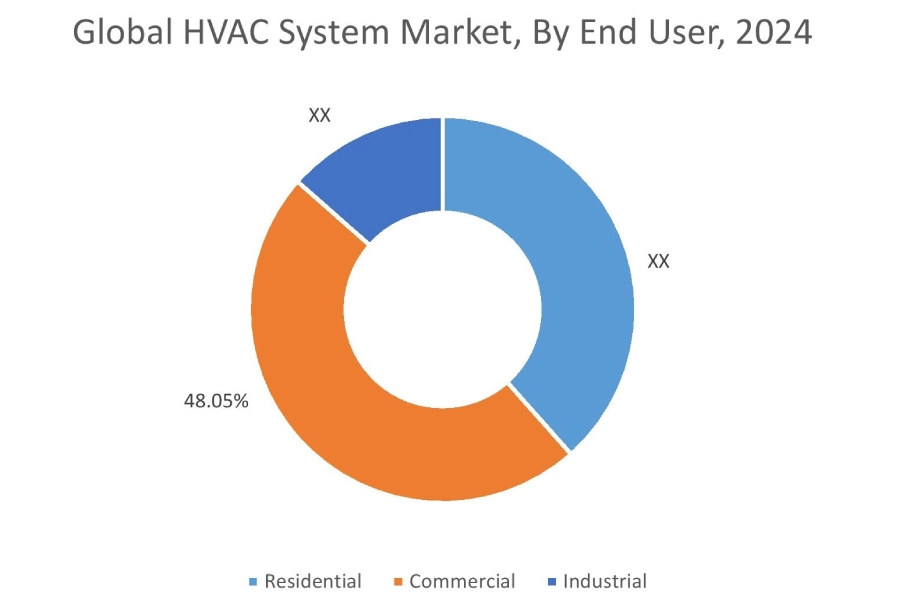

エンドユーザー別:

エンドユーザーに基づいて、市場は住宅用、商業用、産業用に分割されています。

エンドユーザーの動向:

- 都市化の加速、オフィス、病院、教育機関などの商業施設建設の増加、商業ビルにおける効率的な熱ソリューションの需要の高まりなどの要因が、商業セグメントを牽引する主な側面です。

- 使い捨て住宅セグメントの成長を牽引する主なトレンドは、所得の増加、住宅開発への投資の増加、税制優遇措置、補助金、リベートなどの政府政策です。

商業セグメントは、2024年の市場において48.05%という最大の収益シェアを占めました。

- HVAC機器は主に商業部門で使用され、温度、湿度、空気質を調節することで、大規模な建物内の快適で健康的な環境を維持します。

- オフィス、ショッピングモール、教育機関、その他のスペースを含むさまざまな商業スペースの空気質と温熱的快適性を向上させるために不可欠です。

- さらに、商業用HVAC機器は、より広いスペース、さまざまな占有レベル、複雑なゾーニング要件に対応するように設計されています。

- たとえば、カナダ統計局によると、カナダの商業用建設許可の総額は、2024年1月に1,682,511米ドルでした。 2024年には、2023年12月の1,299,688米ドルと比較して29.5%の大幅な増加が見込まれます。

- 分析によると、商業スペースの開発が進むにつれてHVAC機器の採用が増加し、HVACシステム市場のトレンドを牽引しています。

住宅セグメントは、予測期間中に大幅なCAGRを記録すると予想されています。

- HVAC機器は、住宅ビルで快適で健康的な生活環境を維持する上で重要な役割を果たします。

- 居住空間の温度制御、空気質管理、湿度調節を提供します。

- さらに、居住空間にHVAC機器を統合することで、外部の気象条件に関係なく快適な室内環境が提供されます。

- さらに、現代のHVAC機器はエネルギー効率が高く設計されていることが多く、エネルギー消費量と光熱費を削減できる可能性があります。

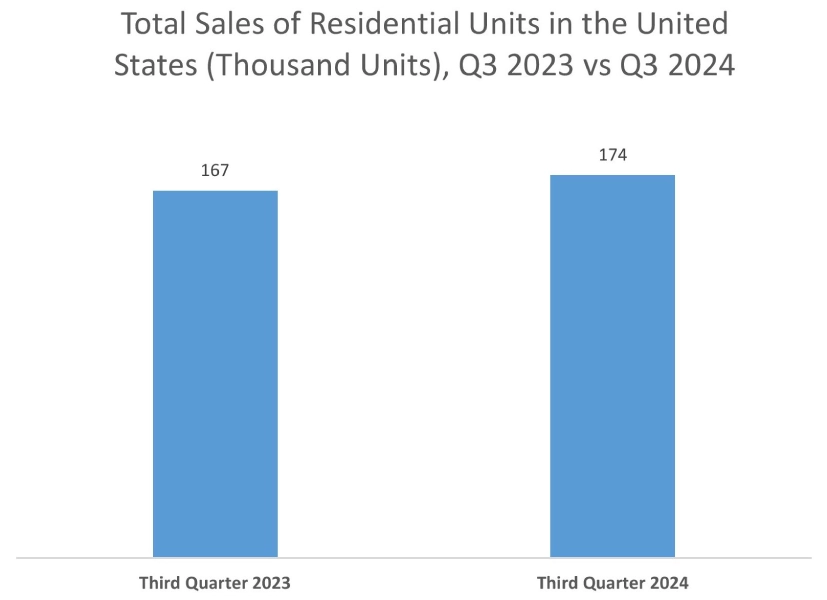

- たとえば、米国国勢調査局によると、2024年に販売された新築住宅ユニットの総数は、米国では、2024年第3四半期に174,000ユニットに達し、2023年第3四半期の167,000ユニットと比較して4.2%の増加となりました。

- その結果、住宅建設の増加と住宅空間へのHVAC機器の統合の増加が、予測期間中の市場成長を牽引すると予想されます。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカです。

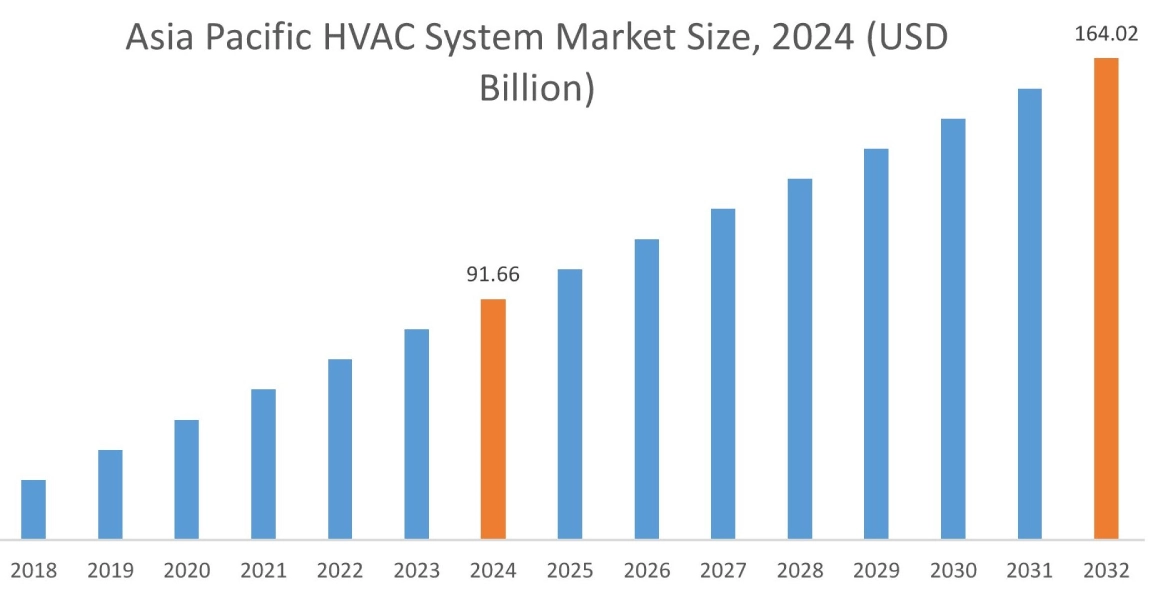

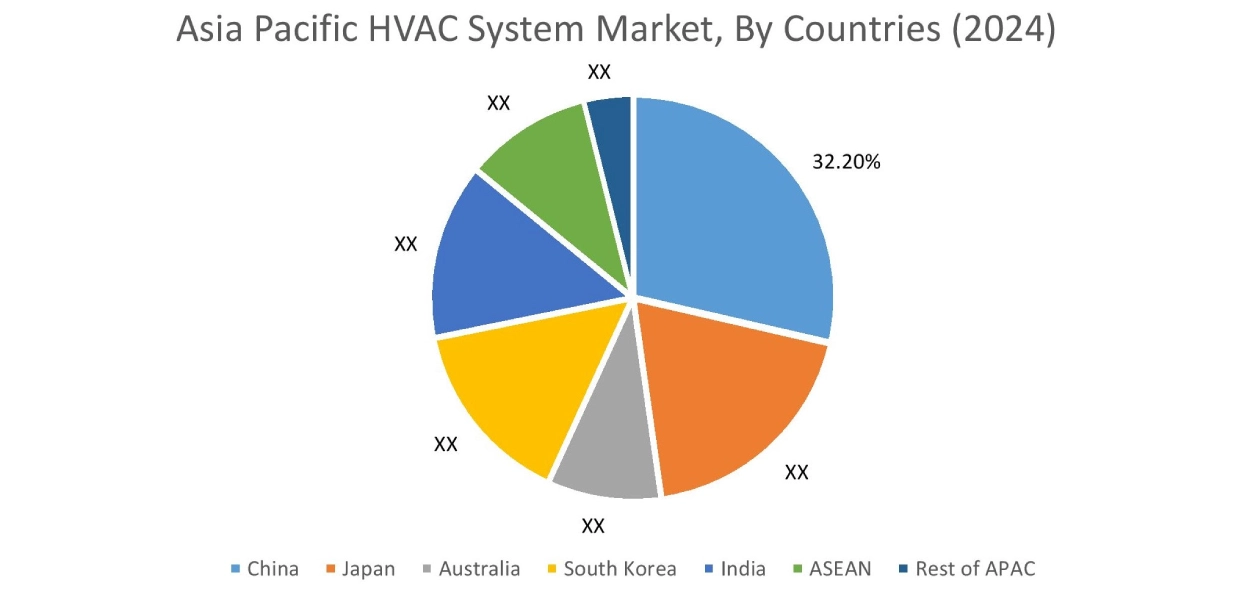

アジア太平洋地域は、2024 年に 916.6 億米ドルと評価されました。さらに、2025 年には 965 億米ドルに成長し、2032 年までに 1,640.2 億米ドルに達すると予測されています。このうち、中国が 32.20% の最大収益シェアを占めました。 HVAC システム市場分析によると、アジア太平洋地域における HVAC 機器の採用は、主に都市化の加速と商業および住宅スペースの開発の増加によって推進されています。さらに、最適な温熱的快適性と空気質の改善を確保するために、住宅および商業スペースで HVAC ソリューションの採用が増加していることも、HVAC システム市場の拡大をさらに加速させています。

- たとえば、シンガポール建設庁によると、シンガポールにおける住宅および商業建設を含む建設需要全体は、2024 年末までに 240 億~ 290 億米ドルに達すると予想されています。結果として、上記の要因がアジア太平洋地域の業界を牽引しています。

北米は、2024年の627億4,000万米ドルから2032年までに1,061億9,000万米ドルを超えると推定されており、2025年には657億5,000万米ドルに成長すると予想されています。北米では、住宅、商業、産業建設プロジェクトへの投資の増加や、建物内へのHVAC機器の統合の増加により、HVACシステム業界の成長が牽引されています。同様に、住宅空間におけるスマートデバイスやコネクテッドデバイスの普及により、スマート HVAC 機器の採用が増加し、HVAC システム市場の需要にさらに貢献しています。

- たとえば、米国国勢調査局によると、米国で販売された新しい住宅ユニットの総数は 2023 年に最大 666 千ユニットに達し、2022 年の 641 千ユニットと比較して約 4% 増加しています。上記の要因は、予測期間中に北米の HVAC システム市場の動向を牽引すると予想されます。

一方、地域分析では、建設活動の増加、スマートホームの開発に対する政府の有利な措置、さまざまな空気品質基準の普及が、ヨーロッパの HVAC システム市場の需要を牽引していることがわかります。さらに、市場分析によると、ラテンアメリカ、中東、アフリカ地域の市場は、都市化の加速や住宅および商業建設への投資の増加などの要因により、かなりの割合で成長すると予想されています。

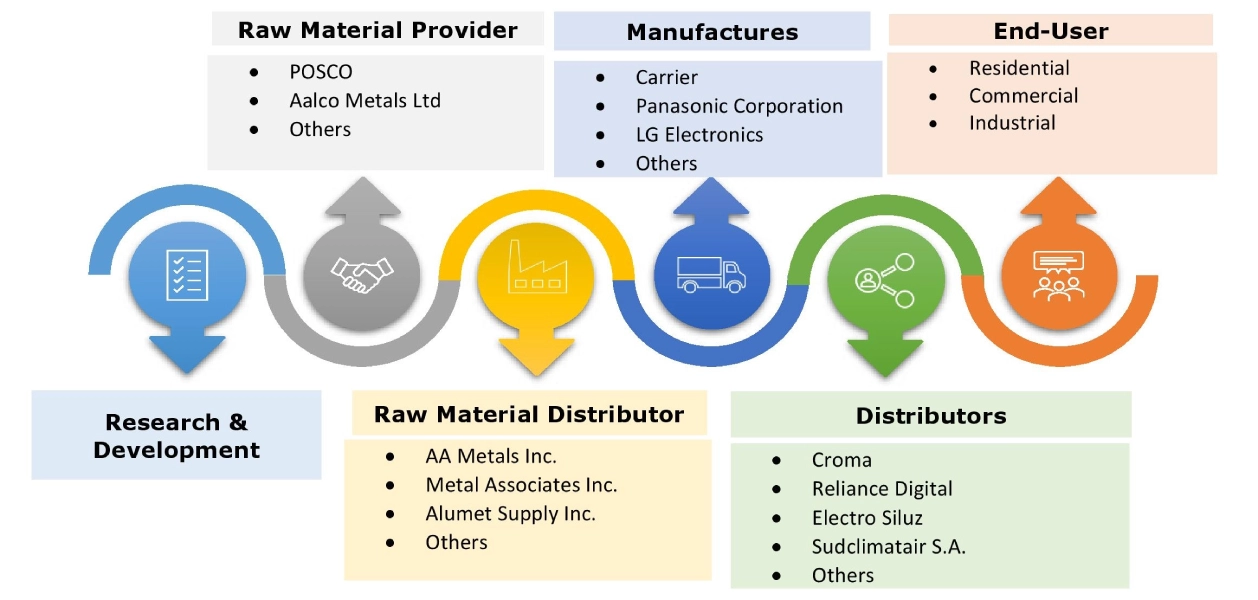

主要プレーヤーと市場シェアの洞察:

世界の HVAC システム市場は、主要プレーヤーが国内外の市場に製品を提供しており、競争が激しいです。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーリリースにおいていくつかの戦略を採用し、HVAC システム市場で強力な地位を維持しています。 HVAC システム業界の主要企業には以下が含まれます。

- Carrier (米国)

- Panasonic Corporation (日本)

- Samsung (韓国)

- Johnson Controls International Plc (アイルランド)

- Nortek Global HVAC LLC (米国)

- Emerson Electric Co. (米国)

- Trane Technologies (アイルランド)

- LG Electronics (韓国)

- Haier Group (中国)

- Lennox International Inc.(米国)

- ダイキン工業株式会社(日本)

- 三菱電機株式会社(日本)

最近の業界動向 :

製品の発売

- 2025年3月、ダイキンはR-290(プロパン)冷媒を使用した空気対水ヒートポンプの新しいEWYK-QZモデルを発表しました。このヒートポンプは、快適な冷房、暖房、家庭用給湯の幅広いニーズを満たすように設計されています。公式発売は2025年末の予定です。

- 2025年1月、LGエレクトロニクスは住宅用エアコンの新しいDUALCOOL AIモデルを発売しました。この新しいエアコンは、並外れた快適さ、改善されたエネルギー効率、各ユーザーの好みに合わせてカスタマイズできる最適化された空調環境を提供します。

- 2024年2月、パナソニックライフソリューションズインドは、2024年エアコン(Acs)ラインアップを発売しました。パナソニックは、冷房機器の需要の高まりを受けて、エアコン全製品にわたって60種類の新モデルを導入した。新しいエアコンのモデルは、パナソニック ブランドストアや eコマース プラットフォームなど、すべての主要販売店で購入できます。

HVAC システム市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019-2032 |

| 2032 年の市場規模 | 3,868.4 億米ドル |

| CAGR (2025-2032) | 6.4% |

| 製品タイプ別 |

|

| 販売チャネル別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他のヨーロッパ |

| アジア太平洋 | 中国 韓国 日本 インド オーストラリア ASEAN その他のアジア太平洋地域 |

| 中東およびアフリカ | GCC トルコ 南アフリカ その他の中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ ラテンアメリカ諸国の残り |

| レポートの対象範囲 |

|