- まとめ

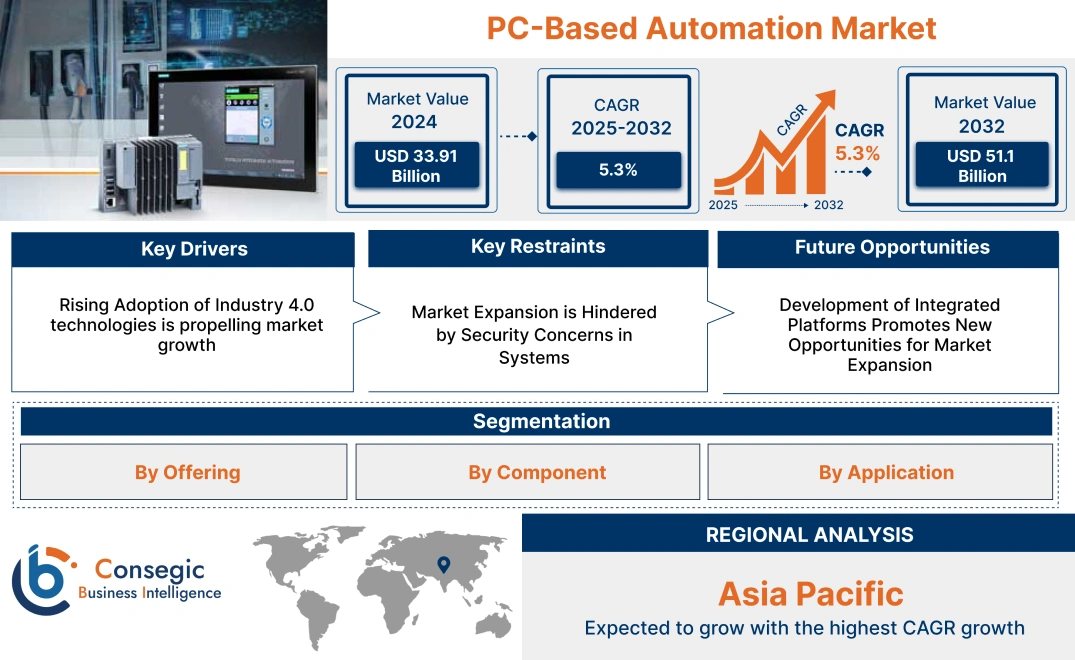

PCベースオートメーション市場規模:

PCベースオートメーション市場規模は、2024年の339億1,000万米ドルから2032年には511億米ドルを超えると推定されています。さらに、2025年には350億9,000万米ドルに拡大し、2025年から2032年にかけて5.30%のCAGRで成長すると予測されています。

PCベースオートメーション市場の範囲と概要:

PCベースオートメーションとは、パーソナルコンピュータ(PC)を用いて産業プロセスや機械を制御・自動化する方法を指します。自動化タスクを実行するために、市販の(COTS)ハードウェアとソフトウェアを使用します。これらのコンピュータは、過酷な環境にも耐えられるよう、堅牢に設計されていることが多く、センサーやその他のデバイスに接続して入力を取得したり制御信号を送信したりします。さらに、これらのコンピューターは、他のソフトウェアやシステムとシームレスに連携する標準的なハードウェアを使用しており、プロセスの近代化と改善を実現します。さらに、柔軟性、拡張性、費用対効果、データベース、エンタープライズ・リソース・プランニング(ERP)システム、クラウドサービスなどの他のITシステムとの統合など、幅広いメリットを提供します。 PCベースオートメーションの前述のメリットは、製造業、運輸業、ビルオートメーション、その他の業界における導入拡大の大きな要因となっています。

PCベースオートメーション市場に関する洞察:

PCベースオートメーション市場ダイナミクス - (DRO) :

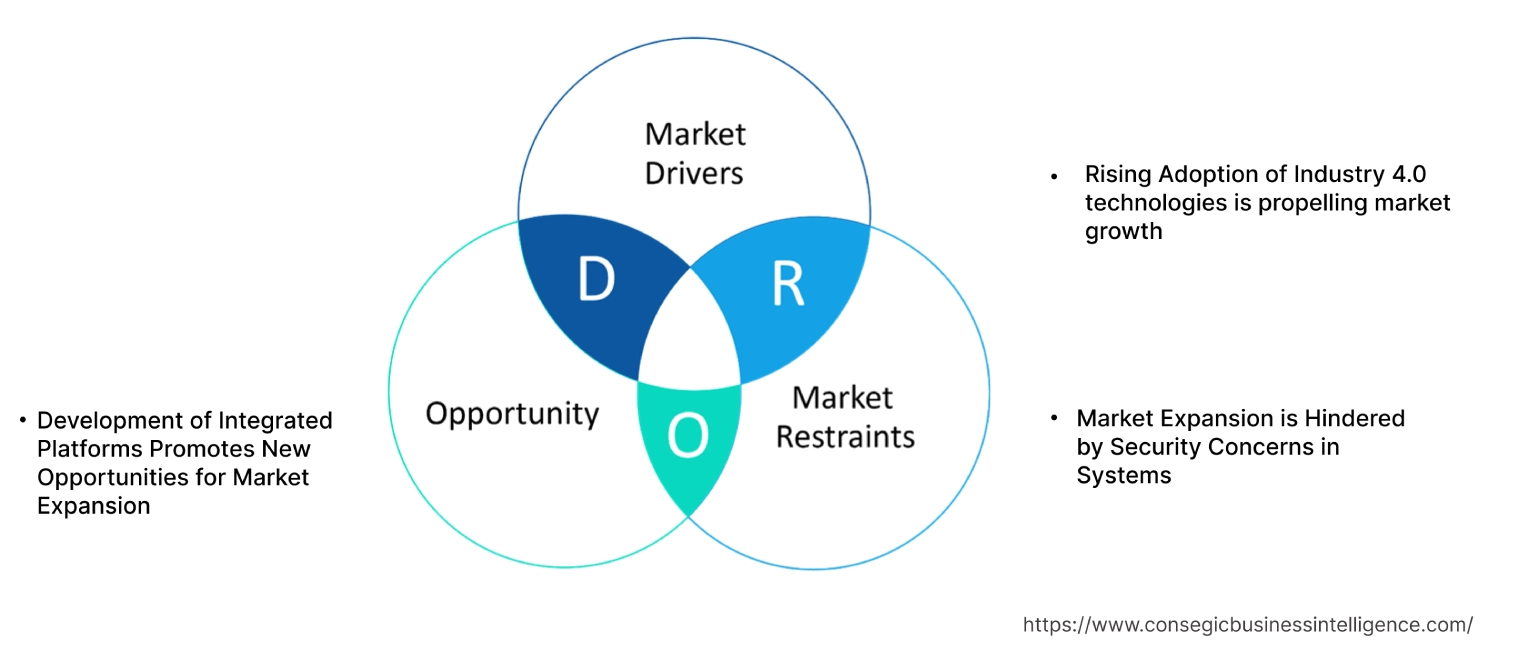

主な推進要因:

インダストリー4.0技術の導入拡大が市場成長を牽引

インダストリー4.0はスマートマニュファクチャリングの代名詞です。より柔軟で相互接続された、データ駆動型のオートメーションソリューションへの需要を促進しています。製造業の産業プロセスにおいて、第四次産業革命が台頭しています。これは、モノのインターネット(IoT)、人工知能(AI)、ビッグデータ分析といったデジタル技術の統合を伴います。さらに、この統合により、機械、システム、そしてオペレーターがリアルタイムで通信・連携し、よりスマートで効率的な運用が可能になります。

- 2021年11月、シーメンスはPCベースの自動化を強化するために設計された複数のエッジコンピューティングデバイスを発表しました。これらのデバイスにより、産業用PCはインダストリー4.0の中核コンポーネントである高度なデータ処理と分析を実行できるようになります。

したがって、高度なデータ分析と処理を含むインダストリー4.0のコンポーネントは、PCベースのオートメーション市場の成長を牽引しています。

主な制約:

システムにおけるセキュリティ上の懸念が市場拡大を阻害

PCベースのオートメーションシステムは、モノのインターネット(IoT)、人工知能(AI)、クラウドコンピューティングなどのデジタル技術と統合されることが多く、サイバーセキュリティのリスクにさらされる可能性が高まっています。さらに、これらのシステムは、マルウェア、ランサムウェア、不正アクセスなどのサイバー攻撃に対して脆弱であり、業務の中断、データ漏洩、そして経済的損失につながります。

- 2021年7月、KaseyaのVSAリモート管理ソフトウェアを標的とした大規模なランサムウェア攻撃が発生し、これらの自動化システムを含む企業に影響を及ぼしました。この攻撃は、ITと運用技術を統合するシステムの脆弱性を浮き彫りにし、産業環境におけるサイバーセキュリティへの懸念を高めました。

したがって、産業環境のシステムに対するサイバー攻撃への懸念の高まりは、PCベースのオートメーション市場の動向を抑制しています。

将来の機会:

統合プラットフォームの開発が市場拡大の新たな機会を促進

PCベースのシステムとクラウドコンピューティング、IoT、ビッグデータ分析などの先進技術を組み合わせた統合プラットフォームは、産業プロセスの管理と最適化のための統一的なアプローチを提供します。これらのプラットフォームは、オートメーションシステムのさまざまなコンポーネント間のシームレスな通信を促進し、データ収集、分析、そしてリアルタイムの意思決定を強化します。さらに、複数のテクノロジーを単一のプラットフォームに統合することで、プロセス制御と監視から予知保全、リソース最適化まで、幅広い産業ニーズに対応する、より包括的なソリューションを提供できます。

- 2023年10月、ロックウェル・オートメーションはFactorytalk Optixをクラウドと統合し、統合オートメーションプラットフォームを構築しました。この統合により、ユーザーはPCベースの制御とクラウドベースの分析および機械学習を組み合わせることができ、高度なデータ分析と予知保全を促進できます。

したがって、統合プラットフォームによるシステム運用の進歩は、PCベースのオートメーション市場における機会の拡大につながると予想されます。

PCベースオートメーション市場セグメント分析:

提供内容別:

提供内容に基づき、市場はハードウェアとソフトウェアに二分されます。

提供内容のトレンド:

- 産業用PCハードウェアは、エッジコンピューティング機能の組み込みがますます増加しており、リアルタイムデータの利用を可能にしています。 IoTアプリケーションやインダストリー4.0に不可欠な、高度な処理能力と分析機能を備えています。

- 様々なソフトウェアアプリケーションやオートメーションシステムを統合し、より柔軟で拡張性の高いソリューションを実現するために、アプリケーションプログラミングインターフェース(API)の利用が拡大しています。

2024年には、ハードウェア製品セグメントが最大の収益シェアを占めました。

- ハードウェア製品には、産業オートメーションシステムで重要な役割を果たす産業用PCが含まれます。

- IPCは、重要な制御機能の実行や複雑なプロセスの管理に不可欠であり、オートメーションシステムの基本的な要素となっています。

- さらに、これらのPCは幅広い産業機器やシステムと統合され、オートメーションをサポートする柔軟で拡張性の高いソリューションを提供します。

- 2021年6月、ベッコフはC7015 超小型産業用 PC は、要求の厳しい自動化タスク向けに設計された、高性能で省スペースの産業用コンピュータです。このモデルは、高い処理能力を必要とする現代のオートメーションシステムに不可欠な、コンパクトでありながら強力なハードウェアソリューションへのトレンドを強調しました。

- そのため、IPCハードウェアの堅牢性、柔軟性、そして複雑な処理能力は、PCベースのオートメーション市場の需要を促進しています。

ソフトウェア提供セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- ソフトウェアソリューションは、オートメーションプロセスを強化するために、AIと機械学習アルゴリズムの統合をますます進めています。

- これらの技術により、プロセスを最適化し、メンテナンスの必要性を予測し、意思決定を改善する、よりインテリジェントで適応性の高いシステムが実現します。

- さらに、リアルタイムデータ分析機能を備えたソフトウェアは、実用的な洞察を提供することで、オペレーターがデータを継続的に監視および分析することを可能にします。

- 2024年4月、横河電機はCENTUM VPは、高度なデータ分析とクラウドベースの機能を備えたOpreX Control and Safetyシステムの中核製品である統合生産制御システムです。これらの機能強化により、より堅牢な制御および監視機能が提供されます。

- したがって、分析によると、ソフトウェアソリューションのリアルタイム監視とデータ分析が、PCベースのオートメーション市場のトレンドを推進しています。

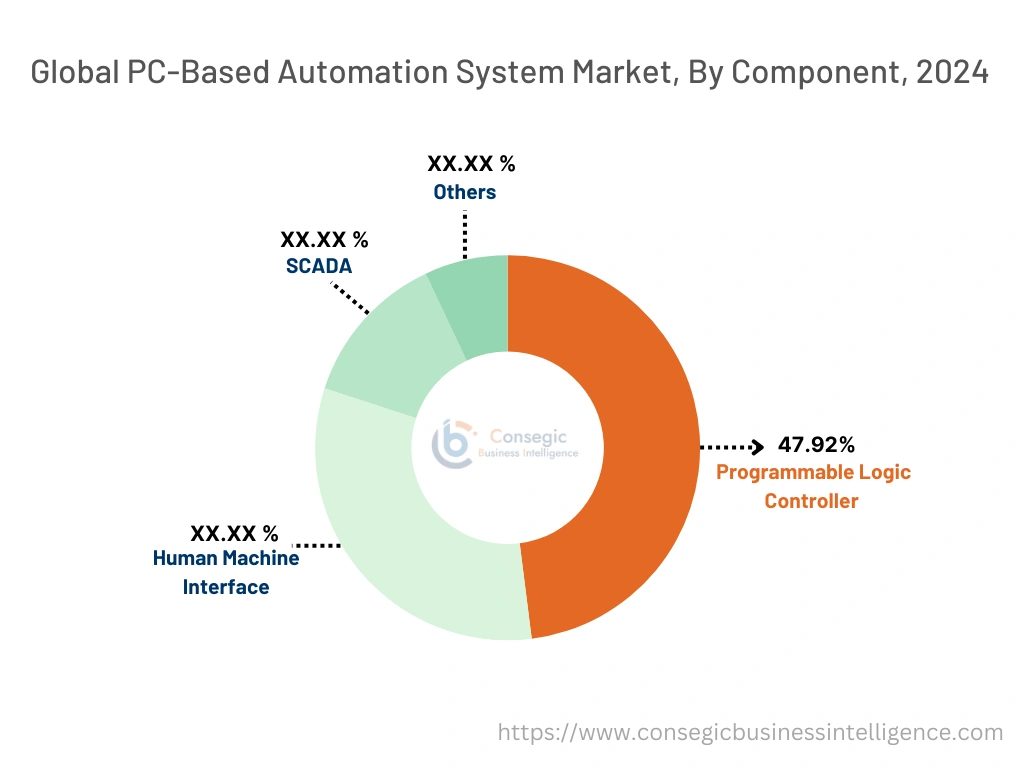

コンポーネント別:

コンポーネントに基づいて、市場はプログラマブルロジックコントローラー(PLC)、ヒューマンマシンインターフェース(HMI)、SCADA、その他に分類されます。

コンポーネントのトレンド:

- クラウドベースのHMIソフトウェアの人気の高まりは、リアルタイムデータアクセス、リモート監視、シームレスなアップデートといった機能により、運用効率と柔軟性が向上しています。

- SCADAはクラウドベースのプラットフォームへと移行し、拡張性と柔軟性に優れたデータ管理、ストレージ、分析機能を提供しています。クラウドSCADAシステムは導入が容易で、リモートアクセスも可能なため、広範囲に事業を展開する業界にとって非常に重要です。

PLCコンポーネントセグメントは、2024年には47.92%と最大の収益シェアを占めました。

- PLCは、幅広い業界における機械やプロセスを制御する機能を提供するため、産業オートメーションの基盤となっています。

- これらのコントローラーは、堅牢性、リアルタイム処理能力、IoTやエッジコンピューティングなどの先進技術との統合における柔軟性から高く評価されています。

- 2023年4月、シーメンスのSimatic S7-1500Vコントローラーは、既存のSimatic製品ラインナップを拡充し、PLCコンピューティングの仮想ホスティングといった市場特有のニーズに対応します。これは、生産エンジニアリング、実行、最適化向けに設計された拡張ポートフォリオであり、シーメンスはこれをSiemens Xcelerator(デジタルビジネスプラットフォーム)上の製品に統合しています。シーメンスは、Industrial Operations Xを通じて、ITとソフトウェアの機能を継続的に統合しています。

- そのため、汎用性、信頼性、そして機械制御の強化により、PLCセグメントはPCベースのオートメーション市場の成長を加速させています。

HMIコンポーネントセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- HMIは、オペレーターと機械のインタラクションを可能にする技術です。

- この技術には、触覚、音響、バイオニック、光学などがあり、タッチセンス、音声制御、触覚フィードバックを提供することでユーザーエクスペリエンスを向上させます。

- さらに、音声認識、自然言語処理(NLP)、マルチモーダルインタラクション、サウンドベースのフィードバックの進歩も、採用の理由となっています。

- 2022年1月、Googleは第 2 世代の Nest Hub は、高度な音響 HMI テクノロジーを活用した音声ファーストのインターフェースを備えています。音声認識機能とNLP機能が向上したことで、スマートホーム管理などのタスクをシームレスに音声操作できるデバイスが実現しました。

- したがって、この分析によると、HMIの触覚フィードバック技術は、世界のPCベースオートメーション市場におけるビジネスチャンスを牽引しています。

Byアプリケーション:

アプリケーションに基づいて、市場は製造、医療、小売、エネルギー・公益事業、輸送、ビルオートメーション、その他に分類されます。

アプリケーションのトレンド:

- オートメーションシステムは、統合アクセス制御、ビデオ監視、警報システムなどの高度なセキュリティ機能をますます取り入れており、建物の安全性と管理を強化しています。

- PCベースのオートメーションは、交通の流れを最適化し、渋滞を緩和し、リアルタイムのデータ収集と分析を通じて安全性を向上させるインテリジェント交通システムの開発に利用されています。

製造アプリケーションセグメントは、2024年に最大の収益シェアを占めました。

- 製造業は、スマートマニュファクチャリングと同義であるインダストリー4.0の原則を採用しています。

- これには、IoT、AI、データ分析を生産プロセスに統合することが含まれます。

- 例えば、ABB AI を活用した分析機能とリアルタイム監視機能を組み込んだ、パルプおよび製紙向け 製造実行システムの機能がアップグレードされました。これらの機能強化は、プロセス効率の向上を目的としたPCベースの自動化への依存度の高まりを示しています。

- その結果、インダストリー4.0のスマート製造原理が、PCベースの自動化の市場シェアを押し上げています。

エネルギーおよび公益事業は、予測期間中に最も高いCAGRを記録すると予想されています。

- エネルギーシステムの効率性、持続可能性、リアルタイム管理に対するニーズの高まりが、エネルギー公益事業部門を牽引しています。

- 企業はエネルギーインフラを近代化し、スマートグリッドの導入によって変化するエネルギー需要に動的に適応しています。

- さらに、企業はパフォーマンス向上のため、自動障害検出と電力負荷バランスの確保に注力しています。

- 2024年2月、シーメンスはGridscale X ソフトウェアにより、電力会社は送電網の容量を拡張し、送電網の脱炭素化に不可欠な DER の可視性を高めることができます。送電事業者は、計画、運用、保守の各段階においてデジタルトランスフォーメーションを加速させることができます。

- したがって、本分析によると、エネルギー・公益事業分野が世界のPCベース市場の需要を牽引すると予想されています。

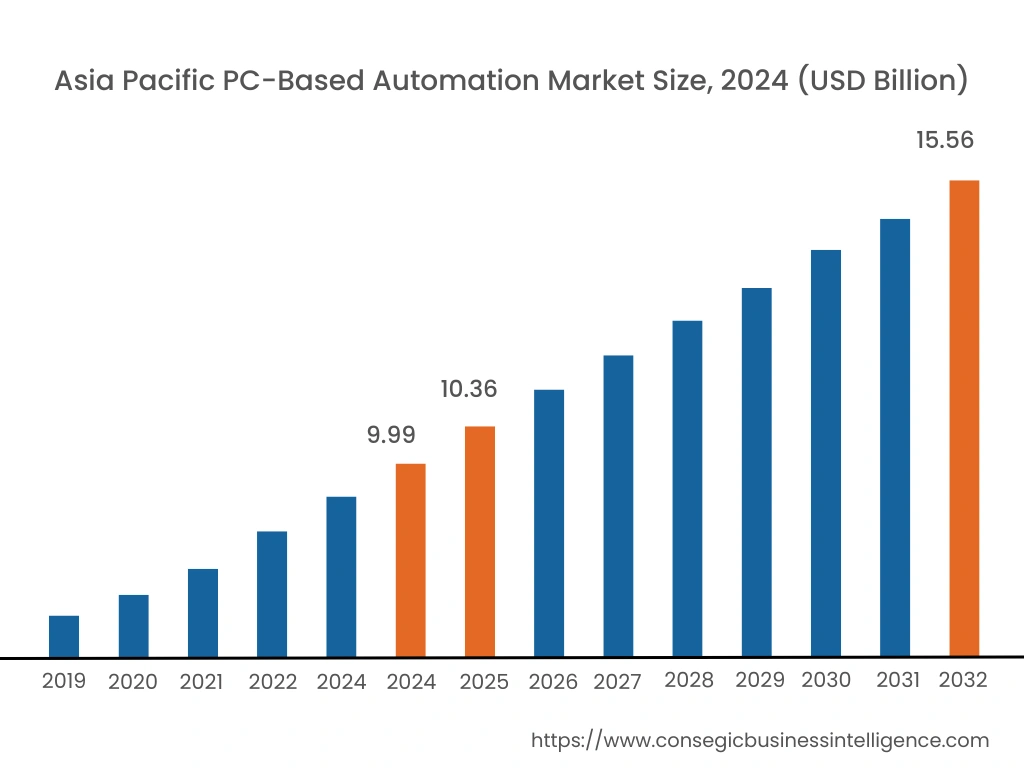

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

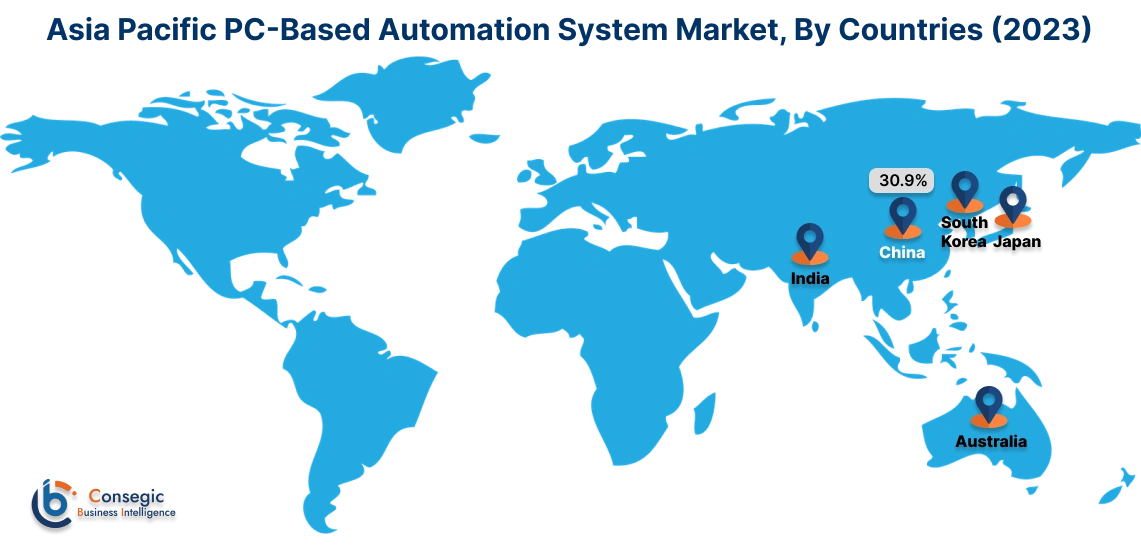

アジア太平洋地域は、2024年に99億9,000万米ドルと評価されました。さらに、2025年には103億6,000万米ドルに成長し、2032年には155億6,000万米ドルを超えると予測されています。このうち、中国が最大の収益シェアを占め、30.9%を占めています。アジア太平洋地域では、急速な工業化とスマートマニュファクチャリングの導入を背景に、PCベースの自動化市場が著しい成長を遂げています。中国、日本、台湾、韓国などの国々は、自動化ソリューションの導入において最前線に立っています。

- 2023年12月、Advantech(台湾)は、キオスクおよびロボティクスアプリケーション向けにカスタマイズされたコンパクトなファンレスエッジコンピューター、ARK-3533を発表しました。インテリジェントな制御管理機能を提供し、他のシステムとシームレスに統合することで、堅牢なパフォーマンスと堅牢な機能により、多様な業界のニーズに対応します。

北米の市場規模は、2024年の112億5,000万米ドルから2032年には165億6,000万米ドルを超えると推定されており、2025年には116億2,000万米ドルの成長が見込まれています。PCベースの自動化市場における北米の優位性は、先進的な産業基盤と、クラウドコンピューティングを含むエッジテクノロジーの広範な導入によって推進されています。米国とカナダは、製造業からエネルギー産業に至るまで、幅広い業界で業務効率向上のための自動化ソリューションが導入されており、この成長に大きく貢献しています。

- 2022年6月、シスコシステムズ(US)は、エッジコンピューティングおよび自動化ソリューションのポートフォリオを拡充しました。 PCベースの自動化と高度なクラウドベースのネットワーク、そして統合テクノロジーを統合し、企業のデータ処理を最適化しました。

PCベースの自動化市場分析によると、ドイツ、イギリス、フランス、イタリアを含むヨーロッパは、ヒューマンマシンインターフェース市場において重要な役割を果たしています。産業自動化とインダストリー4.0の導入は、この分野の着実な成長を牽引しています。

ラテンアメリカでは、産業部門の成長、自動化ソリューションの需要増加、そして業務効率化への注目度の高まりが見られます。

中東およびアフリカにおけるPCベースの自動化市場の成長は、工業化の進展、都市インフラプロジェクトへの投資、そして石油・ガス部門の拡大によって推進されています。

主要プレーヤーと市場シェアに関する洞察:

PCベースのオートメーション市場は、国内外の市場に産業用PCを提供する大手企業による激しい競争が繰り広げられています。主要企業は、研究開発(R&D)、製品イノベーション、エンドユーザーへの投入において、PCベースのオートメーション市場における確固たる地位を維持するために、複数の戦略を採用しています。 PCベースオートメーション業界の主要企業は以下の通りです。

- Beckhoff Automation (ドイツ)

- Siemens(ドイツ)

- Advantech Co, LTD(台湾)

- Rockwell Automation(米国)

- 三菱電機(日本)

- Honeywell International, Inc (米国)

- オムロン株式会社 (日本)

- 横河電機株式会社 (日本)

- シュナイダーエレクトリック (フランス)

- IDEC株式会社 (日本)

最近の業界動向:

製品リリース:

- 2024年6月、NVIDIAは、RTXを搭載したAIアシスタントを披露するProject G-Assistを発表しました。このアシスタントは、ユーザー一人ひとりに合わせた支援を提供します。 PC。NVIDIA RTX AI Toolkit は、開発者が新しいツールとソフトウェア開発キットのセットを活用して、Windows PC 上で大規模な生成 AI モデルを最適化および展開できるよう支援します。

- 2024 年 4 月、Advantech は、小売業およびホスピタリティ業界のサイネージ プレーヤー市場に特化した最新の UHD ファンレス ミニ ボックス コンピューター プラットフォーム、UBX-110K を発売しました。 UBX-110Kには、最新の第12世代Intel Embedded N97またはIntel Embedded Core i3-N305プロセッサーが搭載され、3つのビデオ出力を備えています。

- 2023年3月、ロックウェル・オートメーションは、クラウド機能を備えた最新のHMIプラットフォームであるFactoryTalk Optixを発表しました。これにより、ユーザーはいつでもあらゆるWebブラウザからアプリケーションを作成、評価、起動できます。産業企業は、クラウドを活用した、より合理化され効率的な手法を通じて、自動化設計能力を強化する機会を得ています。

- 2024年2月、シュナイダーエレクトリックは、AVEVA Data Hubプラットフォーム上で稼働する、汎用性の高いソフトウェア「EcoStruxure Plant Lean Management」EcoStruxure Plant Lean Managementをリリースしました。これは、産業オペレーション全体にわたってデータを収集・集約し、短期管理(SIM)会議用の主要業績評価指標(KPI)を作成するデジタルソリューションです。

製品拡張:

- 2024年2月、ハネウェルは産業用制御アプリケーション向けに設計されたExperion PKS R530パネルPCに、新しい自動化機能を搭載したアップデートを導入しました。この技術アップグレードでは、ファームウェアとソフトウェアのアップデートにより、既存のコントロールルームのセットアップを強化する新機能が追加され、ハネウェルのポートフォリオは、自動化、航空の未来、エネルギー転換という3つの主要トレンドに沿ったものとなっています。

PCベースオートメーション市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 511億米ドル |

| CAGR (2025~2032年) | 5.3% |

| 製品別 |

|

| コンポーネント別 |

|

| アプリケーション別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポートの対象範囲 |

|

報告書で回答された主な質問

PC ベースの自動化とは何ですか? +

PCベースオートメーションとは、パーソナルコンピュータ(PC)を用いて産業プロセスや機械を制御・自動化する方法を指します。市販のハードウェアとソフトウェア(COTS)を用いて自動化タスクを実行します。

PC ベースの自動化市場はどのくらいの規模ですか? +

PC ベースの自動化市場規模は、2024 年の 339.1 億米ドルから 2032 年には 511 億米ドルを超えると予測され、2025 年には 350.9 億米ドルにまで拡大し、2025 年から 2032 年にかけて 5.30% の CAGR で成長すると予測されています。

主要な市場動向は何ですか? +

産業用 PC ハードウェアにはエッジ コンピューティング機能がますます組み込まれており、IoT アプリケーションやインダストリー 4.0 に不可欠なリアルタイムのデータ処理と分析が可能になります。

PC ベースの自動化市場の主要プレーヤーは誰ですか? +

PC ベースのオートメーション市場の主要企業としては、Beckhoff Automation (ドイツ)、Honeywell International, Inc (米国)、ABB Ltd (スイス)、Siemens (ドイツ)、Advantech Co, LTD (台湾)、Rockwell Automation (米国)、三菱電機株式会社 (日本)、オムロン株式会社 (日本)、横河電機株式会社 (日本)、Schneider Electric (フランス)、IDEC Corporation (日本) などがあります。