- まとめ

エポキシ樹脂市場規模:

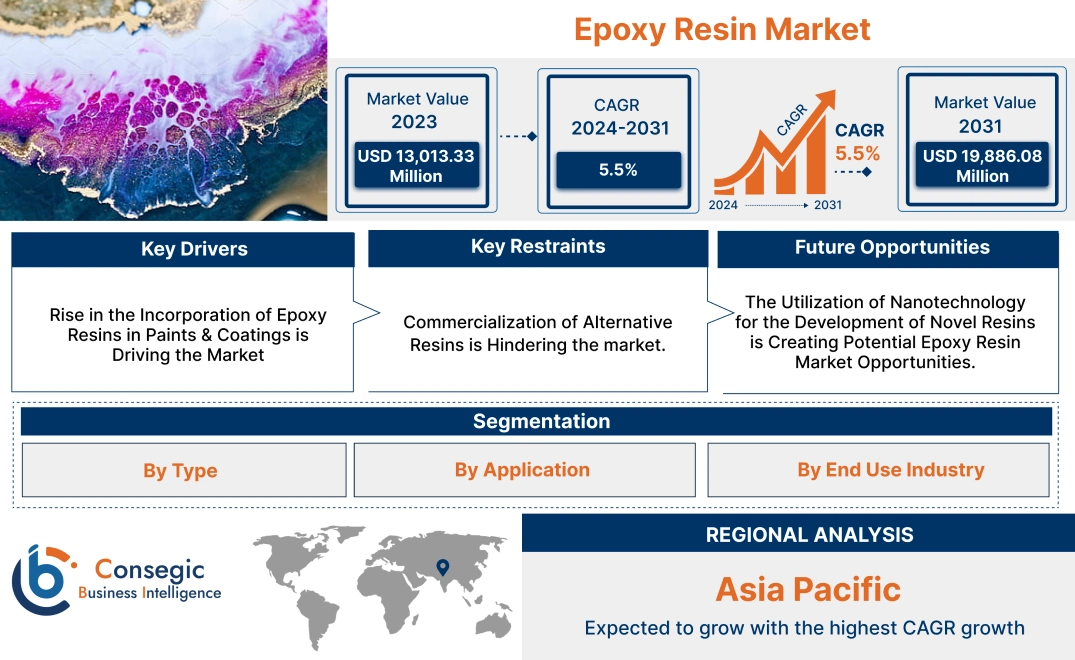

エポキシ樹脂市場規模は、予測期間(2025~2032年)において5.5%のCAGRで成長しており、2024年の133億7,848万米ドルから2032年には200億4,717万米ドルに達すると予測されています。

エポキシ樹脂市場の範囲と概要:

熱硬化性ポリマーの一種であるエポキシ樹脂は、強力な接着性、耐湿性、耐薬品性、そして中温への耐性で知られています。また、高い強度、低収縮性、優れた電気絶縁性も備えています。これらの樹脂は、高い引張強度、圧縮強度、耐衝撃強度を備えているため、構造用途に適しています。金属、木材、ガラス、コンクリートなど、様々な基材に良好に接着します。硬化中の収縮が最小限に抑えられているため、寸法安定性を維持し、ひび割れを防ぎます。優れた誘電強度と電気絶縁性を備えているため、電子・電気用途に最適です。これらの樹脂は、耐薬品性、溶剤性、アルカリ性にも優れています。エポキシ樹脂は適度な温度に耐え、過酷な環境でも安定性を維持します。耐水性にも優れているため、湿気への曝露が懸念される用途に適しています。また、一部の配合は耐紫外線性も備えており、日光にさらされても劣化や黄ばみを防ぎます。

エポキシ樹脂市場の動向 - (DRO) :

主な推進要因:

自動車分野におけるエポキシ樹脂の採用増加が市場成長を牽引

エポキシ樹脂は、優れた機械的特性、金属への接着性、耐薬品性から、自動車分野で広く使用されています。構造接合、複合部品、自動車コーティング、電気絶縁、修理・メンテナンスなど、様々な用途で不可欠な役割を果たし、車両の性能と寿命を向上させています。これらの樹脂は、金属への優れた接着性と耐腐食性を備えた陰極電着(CED)コーティングの主要成分です。これらのコーティングは、車体や金属部品の下塗りとして使用され、錆を防ぎ、車両の寿命を延ばします。エポキシは、車両の構造において、金属や複合材料を含む様々な材料の接着に使用されます。エポキシは、構造の完全性に不可欠な、強固で耐久性のある接合部を形成します。

- 例えば、名古屋大学は2024年9月、自動車分野向けにエポキシ樹脂をベースとした新しい構造用接着剤を導入しました。この新しい樹脂は、従来のエポキシ系接着剤に比べて22倍の衝撃強度を備えています。

したがって、自動車分野におけるエポキシなどの樹脂の採用増加が、エポキシ樹脂市場の成長を牽引しています。

主な制約:

代替樹脂の入手可能性が市場の成長を阻害している

エポキシ樹脂には、ポリエステルやビニルエステルなどの従来のポリマーから、植物やその他のバイオマス源から得られるより持続可能なバイオベース樹脂まで、いくつかの樹脂代替品が存在しています。最適な選択は、具体的な用途や、強度、耐久性、環境への影響など、求められる特性によって異なります。さらに、ポリエステル樹脂はより安価な代替樹脂であり、ボートや車体などのガラス繊維用途でよく使用されています。一方、ビニルエステルは耐薬品性に優れており、エポキシ樹脂が過酷な化学薬品にさらされる可能性のある用途に適している可能性があります。したがって、エポキシ樹脂市場分析では、代替樹脂の入手可能性が市場の成長を抑制していることが示されています。

将来の機会:

バイオベースエポキシ樹脂の採用拡大は、エポキシ樹脂市場の潜在的な機会を生み出しています

持続可能性への関心の高まりと化石燃料資源の枯渇により、バイオベースエポキシ樹脂の需要が高まっています。これらの環境に優しい代替樹脂は、植物油やバイオマスなどの再生可能な資源から得られるため、有望なソリューションとなります。バイオベース樹脂は、高い熱安定性、優れた機械的強度、優れた接着性など、優れた特性を備えています。これらの特性により、コーティング、接着剤、複合材料など、幅広い用途に適しています。さらに、環境への影響が少なく、二酸化炭素排出量も少ないという特徴は、持続可能な取り組みへの世界的な関心の高まりとも合致しており、バイオベース樹脂の採用につながっています。多くのメーカーが、様々な用途向けに新しいバイオベース樹脂を導入しています。

- 例えば、2023年10月、Robnor ResinLabは、新しいバイオベースエポキシ樹脂PX806Cを発売し、持続可能なイノベーションを実現しました。この樹脂は様々な電子部品に使用されています。

したがって、エポキシ樹脂市場分析では、バイオベースエポキシ樹脂の利用増加が、予測期間中にエポキシ樹脂市場の機会を牽引すると予想されています。

エポキシ樹脂市場セグメント分析:

タイプ別:

タイプ別に、市場は脂肪族エポキシ樹脂、ビスフェノールエポキシ樹脂、ノボラックエポキシ樹脂、ハロゲン化エポキシ樹脂、その他に分類されます。

脂肪族エポキシ樹脂は、優れた耐熱性、紫外線安定性、高温特性を備えています。ビスフェノールエポキシ樹脂は、最も一般的に使用されているエポキシ樹脂です。高い機械的強度、良好な熱安定性、優れた接着性、優れた耐薬品性など、様々な特徴を備えています。一方、ハロゲン化エポキシ樹脂は、耐薬品性や耐火性など、優れた特性を備えています。

タイプ別の動向:

- 脂肪族エポキシ樹脂は、優れた耐候性、耐紫外線性、色安定性から人気が高まっており、エポキシ樹脂市場規模を牽引しています。

- 優れた難燃性を持つハロゲン化エポキシ樹脂、特に臭素含有エポキシ樹脂の採用が増加しています。

ビスフェノール型エポキシ樹脂セグメントは、2024年にエポキシ樹脂市場で最大のシェアを占め、予測期間中に最も高いCAGRで成長すると予想されています。

ビスフェノール型エポキシ樹脂、特にビスフェノールA(BPA)およびビスフェノールF(BPF)エポキシ樹脂は、その優れた特性から、様々な用途で広く使用されています。これらの樹脂は、高い強度、優れた接着性、堅牢な耐薬品性、優れた熱安定性を備えています。ビスフェノールエポキシ樹脂は、様々な材料と良好な接着性を示し、過酷な条件下でも劣化しにくいことで知られています。また、高い引張強度と曲げ強度を持つことで知られており、耐荷重用途に適しています。

- 例えば、2023年には、南亜塑料股份有限公司が中国寧波に最先端のビスフェノールA(BPA)製造ラインを導入しました。この新施設は、同社の生産能力を大幅に向上させ、エポキシ樹脂などの様々なプラスチックや樹脂の製造に不可欠な原料であるBPAの世界的な需要増加に対応できると期待されています。

分析によると、上記の要因がエポキシ樹脂市場の成長を牽引しています。

用途別:

用途別に見ると、市場は電子部品封止、塗料・コーティング、風力タービン、接着剤、複合材料、その他に分類されます。

エポキシは主に、回路基板、コネクタ、センサーなどの電子部品の封止に使用されます。さらに、エポキシは耐久性のある仕上がり、強力な接着性、紫外線、腐食、化学薬品への耐性を備えているため、塗料やコーティングにも広く使用されています。エポキシは高い接着強度を備えているため、様々な材料を接着する構造用接着剤として最適です。さらに、エポキシは強力な接着性、耐薬品性、耐高温性を備えているため、複合材料にも使用されています。

用途動向:

- 部品の封止や湿気、熱衝撃、機械的ストレスなどの環境要因からの保護にエポキシ樹脂が採用されることが増えており、エポキシ樹脂市場規模が拡大しています。

- エポキシ樹脂の採用増加は、風力タービンブレードを紫外線、湿気、極端な温度などの環境要因から保護するために不可欠です。

塗料と2024年には、コーティングセグメントが最大の市場シェアを占めました。

エポキシ樹脂は、優れた接着性、耐久性、耐薬品性、機械的特性により、塗料およびコーティング用途で使用されています。様々な産業分野、特に鉄骨構造物、パイプライン、貯蔵タンクなどの金属基材の保護コーティングに好まれています。エポキシ塗料は、床材、家具、装飾品などの消費者製品の外観、耐久性、保護性も向上させます。

- 例えば、2024年にPPGは、エポキシ樹脂を用いて製造された新しい膨張性防火コーティングであるPPG STEELGUARD 951を発表しました。この革新的なソリューションは、半導体工場、電気自動車用バッテリー施設、データセンター、その他の重要インフラを含む先進的な製造施設を保護するように設計されています。

したがって、本分析では、塗料およびコーティング用途におけるこれらの樹脂の採用増加傾向が、エポキシ樹脂市場の需要を牽引していることを示しています。

複合材料セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

エポキシ樹脂は、強力な接着性、耐薬品性、高温耐性を備えているため、複合材料に使用されています。特に、航空宇宙産業や自動車産業など、軽量でありながら耐久性のある構造が求められる用途で好まれています。

さらに、これらの樹脂は繊維やその他の材料を含む様々な基材と強力な接着性を示すため、複合構造に効果的です。エポキシ樹脂は、過酷な環境での使用において極めて重要な、幅広い化学物質、溶剤、湿気に対する耐性を備えています。したがって、分析に基づくと、上記の要因がエポキシ樹脂市場のトレンドを押し上げていると考えられます。

エンドユーザー業界別:

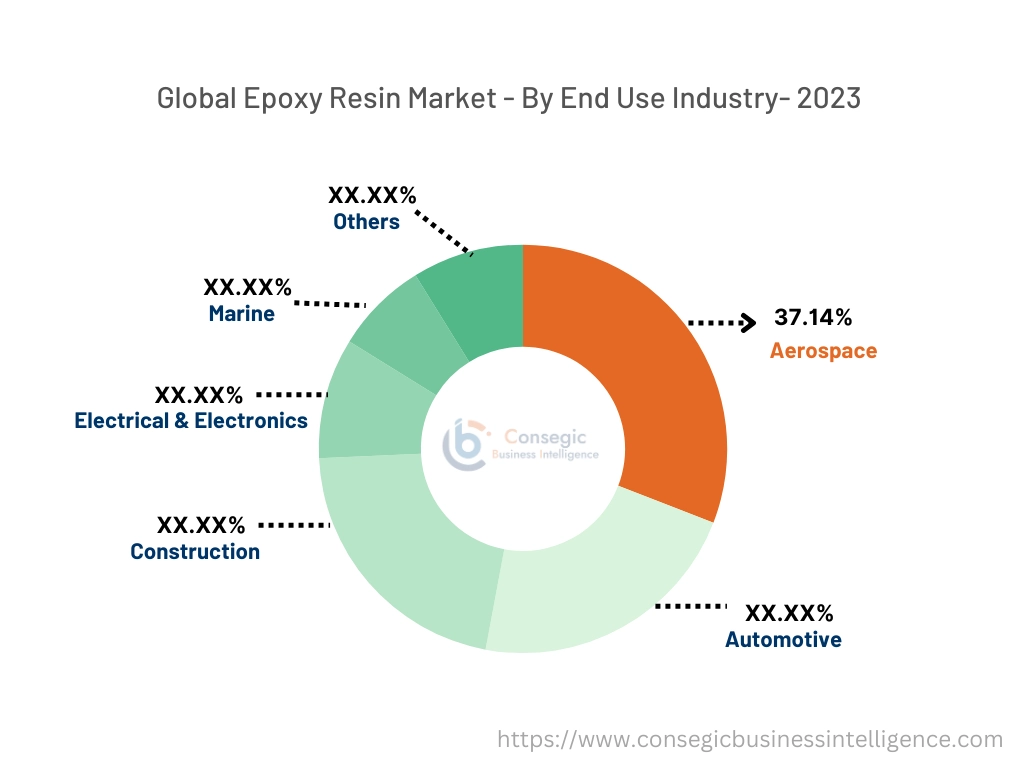

エンドユーザー業界に基づいて、市場は航空宇宙、自動車、建設、電気・電子、海洋、その他に分類されます。

エポキシは、主に航空宇宙、自動車、建設、電気・電子、海洋、その他の産業において、塗料・コーティング、接着剤、シーラント、複合材などの用途に使用されています。さらに、エポキシ樹脂は、高強度、耐久性、優れた接着性、そして紫外線、薬品、腐食に対する優れた耐性といった特性を備えているため、前述の業界での利用に最適です。

エンドユーザー業界の動向:

- 航空機構造に使用される軽量・高強度複合材料の製造における樹脂の採用が増加しています。

- 海水への曝露による腐食から船舶を保護するためのエポキシコーティングの利用が増加しており、エポキシ樹脂市場の需要を押し上げています。

電気・電子分野は、2024年には37.14%と最大の市場シェアを占めました。

エポキシ樹脂は、優れた電気絶縁性、環境要因からの部品保護能力、そして封止やポッティングなどの様々な用途における汎用性により、電気・電子用途で広く使用されています。さらに、湿気、ほこり、機械的損傷に対する強力な保護を提供し、電子機器の信頼性と寿命を確保します。これらの樹脂は優れた電気絶縁性を提供し、短絡を防ぎ、電気機器の安全で効率的な動作を保証します。

- 例えば、2023年に東営易瑞増新材料科技有限公司は山東省東営経済技術開発区において重要なプロジェクトを承認しました。このプロジェクトは、年間20万トンの生産能力を持つ電子グレードエポキシ樹脂の新たな材料生産施設の建設を目指しています。

このように、上記の要因がエポキシ樹脂市場のトレンドを牽引しています。

建設分野は、予測期間中に最も高いCAGRで成長すると予想されています。

エポキシ樹脂は、強力な接着性、耐久性、そして汎用性から、建設分野で広く使用されています。これらは、床材、コンクリート補修、防水、アンカーなど、様々な用途に利用されています。また、これらの樹脂はコンクリートの強度と構造的完全性を高め、収縮とひび割れを最小限に抑え、様々な表面への優れた接着性を提供します。

さらに、これらの樹脂は、テラゾー、骨材、チップフローリングなど、耐久性と美観に優れた床材の製造にも使用されます。したがって、上記の要因がエポキシ樹脂市場の拡大を牽引しています。

地域分析:

地域セグメントには、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカが含まれます。

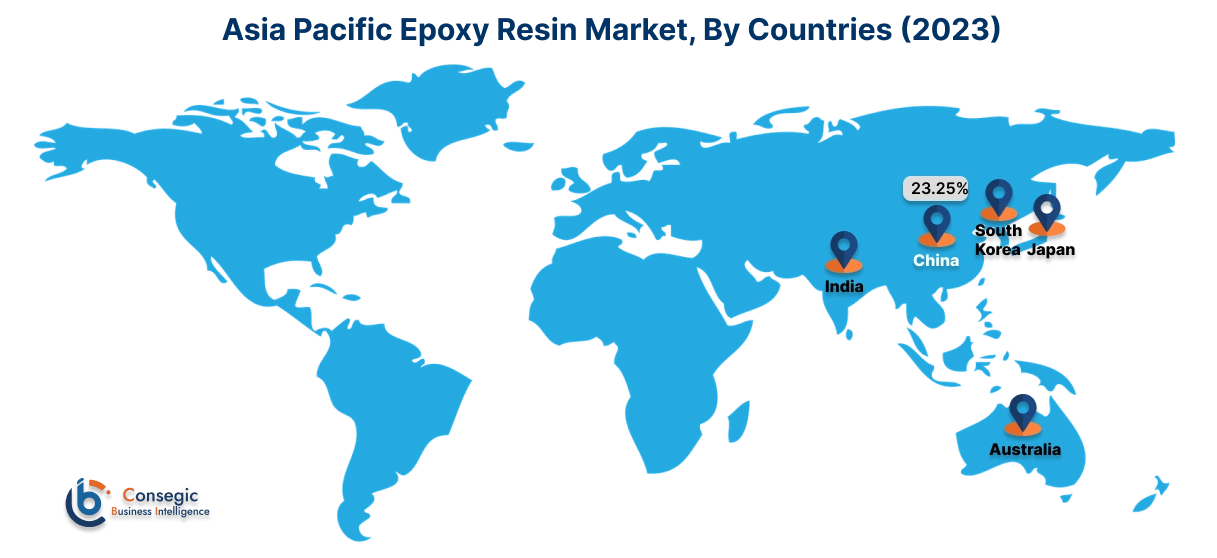

2024年には、アジア太平洋地域がエポキシ樹脂市場シェアで最大の33.0%を占め、市場規模は44億1,251万米ドルに達し、2032年には65億1,934万米ドルに達すると予想されています。アジア太平洋地域では、基準年である2024年に中国が25.4%と最大の市場シェアを占めました。アジア太平洋地域は、急速な工業化と都市化に牽引され、エポキシ樹脂市場が急速に成長しています。この地域では、インフラ開発と再生可能エネルギーへの注力も、高性能樹脂の需要を押し上げています。

- 例えば、2024年には、アディティア・ビルラ・グループの先端材料事業部が、インド・グジャラート州ビラヤットの工場の生産能力拡大に向けた大規模な投資を発表しました。この開発により、標準および特殊エポキシ製品、そして硬化剤の生産能力が年間約12万5千トン(KTPA)増加します。

北米のエポキシ樹脂市場は、予測期間中に6.1%のCAGR(年平均成長率)を記録し、最も高い成長率を記録しています。エポキシ樹脂業界は、多様な業界からの旺盛な需要に牽引されています。分析によると、この地域の強力な製造基盤、特に自動車、航空宇宙、建設分野における製造業の基盤が、これらの樹脂の消費を大きく牽引しています。

- 例えば、特殊化学品メーカーのSOMARは、2024年に米国ウェストバージニア州に新しいエポキシ樹脂製造工場を建設するために250万米ドルという巨額の投資を発表しました。この戦略的な動きは、北米地域における高品質樹脂の需要増加に対応することを目的としています。

ヨーロッパでは、電子機器、海洋、エネルギー分野の成長といった要因に加え、この地域の技術進歩と持続可能な取り組みが市場を押し上げています。さらに、バイオベースソリューションの利用増加も、ヨーロッパ地域のエポキシ樹脂市場の拡大を牽引しています。ラテンアメリカ、中東、アフリカ地域では、急速な都市化、インフラ整備、産業成長などの要因により、エポキシ樹脂の需要が高まっています。

主要プレーヤーと市場シェアに関する洞察:

エポキシ樹脂業界は、国内外の市場に製品を提供する主要プレーヤーが多数存在し、競争が激しい業界です。主要プレーヤーは、世界のエポキシ樹脂市場で確固たる地位を維持するために、研究開発(R&D)と製品イノベーションにおいて様々な戦略を採用しています。世界のエポキシ樹脂市場の主要プレーヤーは以下のとおりです。

- 中国石油化工集団(シノペック)(中国)

- ソルベイ(ベルギー)

- 国都化学株式会社(韓国)

- オーリン・コーポレーション(米国)

- シーカAG(スイス)

- アディティア・ビルラ・マネジメント・コーポレーションPvt. Ltd.(インド)

- Nan Ya Plastics Corporation(台湾)

- 三菱ケミカルグループ株式会社(日本)

- 長瀬産業株式会社(日本)

- Kolon Industries, Inc.(韓国)

最近の業界動向:

投資:

- 2024年、DCM Shriramは、インドのグジャラート州ジャガディアにエポキシ樹脂製造工場を建設するため、今後数年間にわたる投資契約を締結しました。これは、同社が先端材料分野に参入する契機となるものです。

エポキシ樹脂市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018年~2031年 |

| 2031年の市場規模 | 200億4,717万米ドル |

| CAGR (2024~2031年) | 5.5% |

| 種類別 |

|

| 用途別 |

|

| エンドユーザー業界別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポート対象範囲 |

|

報告書で回答された主な質問

エポキシ樹脂市場はどのくらいの規模ですか? +

2024年にはエポキシ樹脂市場は133億7,848万米ドルに達します。

エポキシ樹脂市場で最も急速に成長している地域はどこですか? +

北米はエポキシ樹脂市場で最も急速に成長している地域です。

エポキシ樹脂市場では、どのような具体的なセグメンテーションの詳細がカバーされていますか? +

タイプ、アプリケーション、および最終用途の産業セグメンテーションの詳細は、エポキシ樹脂市場でカバーされています。

エポキシ樹脂市場の主要プレーヤーは誰ですか? +

中国石油化工集団(シノペック)(中国)、ソルベイ(ベルギー)、アディティア・ビルラ・マネジメント・コーポレーション(インド)、長瀬産業(日本)、コーロン・インダストリーズ(韓国)、ククド・ケミカル(韓国)、オーリン・コーポレーション(米国)、シーカ(スイス)、ナンヤ・プラスチックス・コーポレーション(台湾)、三菱ケミカルグループ(日本)。