- まとめ

スマートフォン・アプリケーション・プロセッサ市場規模:

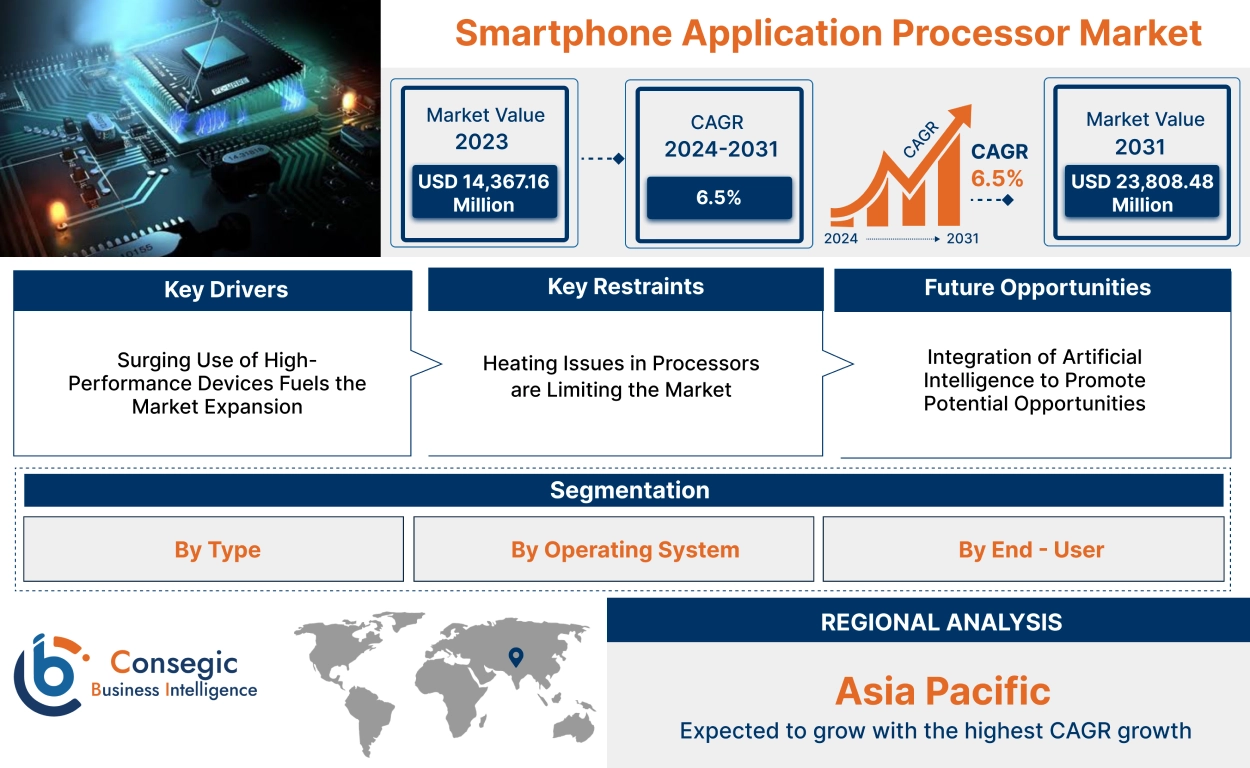

スマートフォン・アプリケーション・プロセッサ市場規模は、2024年の148億9,655万米ドルから2032年には260億9,586万米ドルを超えると推定されています。さらに、2025年には157億1,261万米ドルに拡大し、2025年から2032年にかけて6.5%の年平均成長率(CAGR)で成長すると予測されています。

スマートフォン・アプリケーション・プロセッサ市場の範囲と概要:

スマートフォン・アプリケーション・プロセッサは、スマートフォンの動作に必要なすべての命令と計算を処理します。CPU、GPU、その他の機能を1つのチップに統合したシステムオンチップ(SoC)として機能します。アプリケーション プロセッサの速度、効率、コアの数は、アプリの機能、マルチタスク、バッテリー寿命など、携帯電話の全体的なパフォーマンスに大きな影響を与えます。画面に表示するグラフィックやビデオデータを処理し、ゲームなどの視覚的に負荷の高いアプリケーションの実行を可能にします。

スマートフォン・アプリケーション・プロセッサ市場の洞察:

スマートフォン・アプリケーション・プロセッサ市場のダイナミクス - (DRO) :

主な推進要因:

高性能デバイスの急増が市場の成長を促進

高性能スマートフォンデバイスでは、ゲーム、AI、高度なマルチメディア体験といった要求の厳しいタスクを処理するために、アプリケーション・プロセッサが不可欠です。これらのプロセッサには、CPU、GPU、およびその他の重要なコンポーネントが 1 つのチップ内に組み込まれており、速度、効率、統合機能が最適化されています。これらのプロセッサ市場は、より高性能で機能豊富なスマートフォンへの需要の高まりによって牽引されており、主要企業はパフォーマンス、エネルギー効率、AI機能の革新と向上に注力しています。

- 例えば、2022年1月、Intel(US)は、最大5GHzの周波数、14コア(Pコア6個、Eコア8個)、20スレッドを備えた第12世代Intel Core Hシリーズモバイルプロセッサを発表しました。これは、最高速かつ高性能なプロセッサです。

このように、上記の要因がアプリケーションプロセッサの採用を促進し、スマートフォンアプリケーションプロセッサ市場の成長を牽引しています。

主な制約:

過熱に関連する問題が市場の阻害要因となっている成長

スマートフォンの過熱、特にアプリケーションプロセッサの過熱は、過度の使用、負荷の高いアプリ、または環境要因によって引き起こされることが多いです。ゲーム、動画編集、その他高い処理能力を必要とするアプリは、プロセッサに負担をかけ、過熱を引き起こす可能性があります。さらに、同時に多くのアプリを開くと、プロセッサは複数のタスクを処理しようとするため、さらに大きな負担がかかります。直射日光、高温、または中断のない長時間の使用も過熱の一因となる可能性があります。

したがって、市場分析では、上記の要因がスマートフォンアプリケーションプロセッサ市場の需要を抑制していることが示されています。

将来の機会:

アプリケーションプロセッサへの人工知能の統合により、新たな市場機会が創出される

スマートフォンアプリケーションプロセッサにAIを統合することで、ユーザーエクスペリエンスとデバイス全体のパフォーマンスのさまざまな側面が向上します。 AI 搭載チップとアルゴリズムによりリソース割り当てが最適化され、アプリの読み込みが高速化され、マルチタスクがスムーズになり、バッテリー寿命が向上します。 AIがユーザーの行動を学習し、ユーザーに合わせた推奨事項やサポートを提供できるため、パーソナライズされたユーザーエクスペリエンス、スマート機能、デバイス上のインテリジェンスも実現します。

- 例えば、2024年1月、ASUS Republic of Gamers (ROG) は、AIを活用したパフォーマンス、超高輝度ディスプレイ、AniMe Visionを備えたSnapDragonプロセッサを搭載したROG Phone 8シリーズを発売しました。

このように、AIとアプリケーションプロセッサの統合は、予測期間中にスマートフォンアプリケーションプロセッサ市場の機会を促進すると予測されています。

スマートフォンアプリケーションプロセッサ市場のセグメント分析:

Byタイプ:

タイプに基づいて、市場はデュアルコアプロセッサ、クアッドコアプロセッサ、ヘキサコアプロセッサ、オクタコアプロセッサ、デカコアプロセッサ、その他に分類されます。

タイプ別の傾向:

- デカコアプロセッサは、パフォーマンスの向上、レイテンシの低減、マルチタスクの強化、信頼性の向上により、採用が増加しており、スマートフォンアプリケーションプロセッサ市場の規模を拡大しています。

- クアッドコアプロセッサは、マルチタスクの強化、要求の厳しいアプリケーションのパフォーマンス向上、ゲーム体験の向上により、採用が増加傾向にあります。

2024年のスマートフォンアプリケーションプロセッサ市場シェアでは、オクタコアプロセッサセグメントが最大の収益シェアを占めました。

- 多くのスマートフォンに搭載されているオクタコアプロセッサは、8つのプロセッサを搭載したCPUです。

- これにより並列処理が可能になり、デバイスは速度低下なく複数のタスクを同時に処理できます。

- これは、マルチタスクのスムーズ化、アプリの読み込み速度の向上、ゲームや動画編集などの負荷の高いアプリケーションのパフォーマンス向上につながります。

- このように、上記の要因がスマートフォンアプリケーションプロセッサ市場の成長を後押ししています。

10コアプロセッサセグメントは、予測期間中に大幅なCAGR成長を記録すると予想されています。

- スマートフォンに搭載される10コアプロセッサは10個のCPUコアを搭載し、ゲーム、AI、マルチタスクなどの負荷の高いタスクにおいて、優れたパフォーマンスと効率性を提供します。

- これらのプロセッサは、複数の処理を同時に処理するように設計されており、レイテンシを低減し、デバイス全体の応答性を向上させます。

- 一部の10コアプロセッサは異なるコアタイプを使用しており、高性能コアと電力効率の高いコアのバランスをとっています。

- したがって、市場分析では上記の要因により、予測期間中にスマートフォン・アプリケーション・プロセッサ市場のトレンドが押し上げられると予想されます。

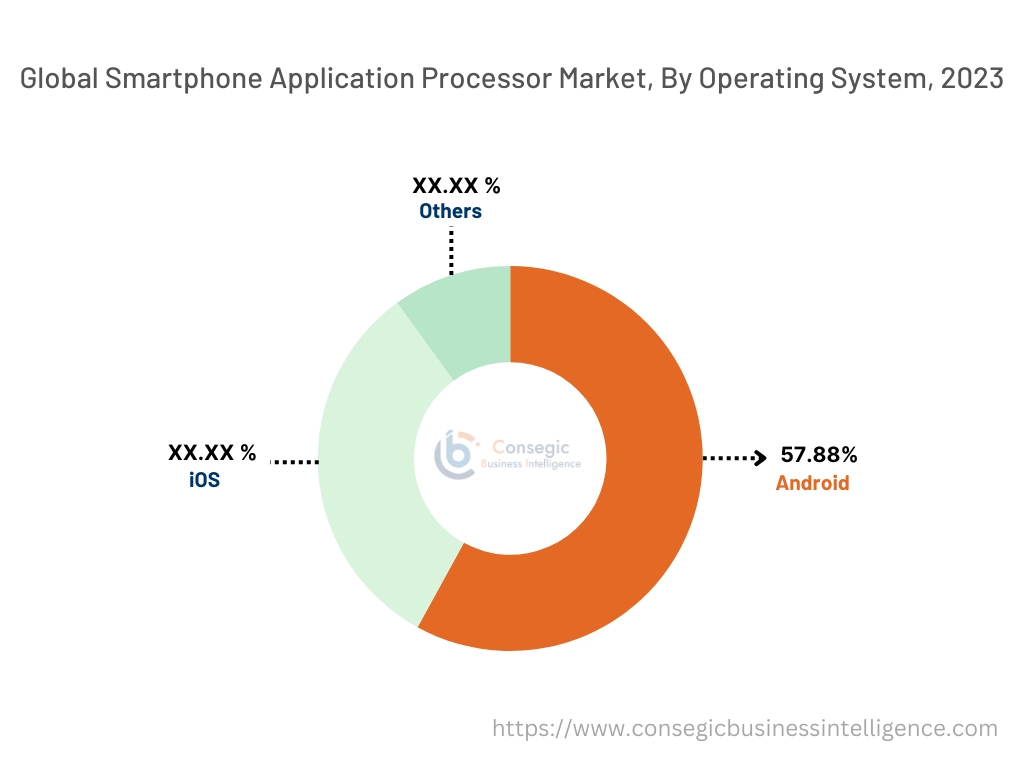

オペレーティングシステム別:

オペレーティングシステムに基づいて、市場はiOS、Android、その他に分類されます。

オペレーティングシステムのトレンド:

- 手頃な価格、優れた機能、そして多様なオプションを理由としたAndroidの採用増加が、スマートフォン・アプリケーション・プロセッサ市場の規模を押し上げています。

- iOSは、デバイス間でタイムリーかつ一貫したソフトウェアアップデートを提供し、スマートフォンをシームレスかつ遅延なく使用できるため、採用が拡大しています。

Androidセグメントは、2018年における最大の収益シェアである57.88%を占めました。 2024年。

- アプリケーションプロセッサはコマンドを解釈し、計算を実行することで、Androidがアプリを実行し、タスクを管理し、さまざまな機能を処理できるようにします。

- プロセッサのパフォーマンスと効率は、デバイスの全体的な速度、マルチタスク機能、バッテリー寿命に影響を与えます。

- エントリーレベルからハイエンドまで、さまざまなパフォーマンスレベルに合わせてさまざまなプロセッサが設計されています。

- したがって、上記の要因がスマートフォンアプリケーションプロセッサ市場の需要を押し上げています。

iOSセグメントは、予測期間中に大幅なCAGR成長が見込まれています。

- iOSデバイス、特にiPhoneとiPadは、アプリケーションプロセッサとしてAシリーズと呼ばれるAppleのシリコンを使用しています。

- これらのプロセッサはAppleのエコシステム向けに特別に設計されており、緊密に統合されたハードウェアとソフトウェアの最適化を可能にします。

- Appleのプロセッサは、強力なパフォーマンスと効率的な電力消費により、スムーズなマルチタスクとバッテリー寿命の延長を実現します。

- 例えば、Appleは2023年9月に、iOSシステムプロセッサを搭載したiPhone 15とiPhone 15 Plusを発表しました。これらのプロセッサは、高度なカメラシステム、ディスプレイ、超高解像度、強化されたセキュリティ、カスタマイズ性を備えています。

- したがって、市場分析では、上記の要因が予測期間中にスマートフォンアプリケーションプロセッサ市場のトレンドを押し上げると予想されています。

エンドユーザー別:

エンドユーザーに基づいて、市場は個人、プロフェッショナル、ゲーマー、学生、写真家、その他に分類されます。

エンドユーザーの動向:

- 携帯性、利便性、そして強力な画像処理能力を理由に、写真家によるプロセッサの採用が増加しています。

- マルチタスク処理、高負荷アプリの実行、そして様々な学習ツールのサポート能力を理由に、学生によるプロセッサの採用が増加しています。

個人セグメントは、2018年のスマートフォンアプリケーションプロセッサ市場シェアで最大の収益シェアを占めました。 2024年。

- 高性能プロセッサを搭載したスマートフォンは、個人が様々なタスクに広く利用しています。

- ハイエンドプロセッサは、高速化とパフォーマンスの向上を実現し、特にゲーム、マルチタスク、リソースを大量に消費するアプリの実行といったタスクにおいて、ユーザーエクスペリエンスを向上させます。

- これらのプロセッサは、カメラ性能や画像処理など、デバイスの動作をよりスムーズかつ効率的にすることにも貢献します。

- このように、上記の要因がスマートフォンアプリケーションプロセッサ市場の拡大を後押ししています。

予測期間中、ゲーマーセグメントは最も高いCAGR成長率を記録すると予想されています。

- 特にハイエンドプロセッサを搭載したスマートフォンは、携帯性とグラフィックを多用するゲームの実行能力から、ゲーマーの間でますます人気が高まっています。

- 主な機能としては、Snapdragon 8 Gen 3やMediaTekなどの強力なプロセッサが挙げられます。スムーズなゲームプレイを実現するDimensity 9400、遅延を低減する高リフレッシュレートディスプレイ、強化された冷却機能やカスタムコントロールといったゲーム専用機能を備えています。

- 一部のスマートフォンには、強化された冷却機能、カスタムコントロール、特定のゲームのパフォーマンスを最適化するゲームモードなどの機能が搭載されています。

- したがって、市場分析では、上記の要因が予測期間中にスマートフォンアプリケーションプロセッサ市場の機会を拡大すると予想されています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

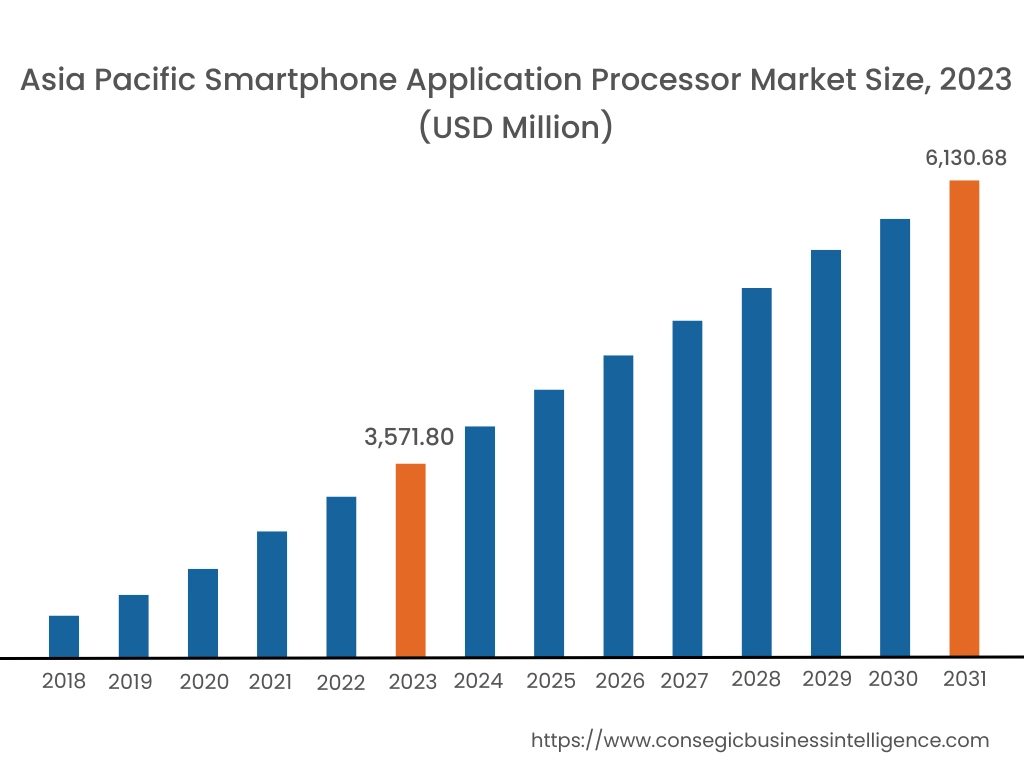

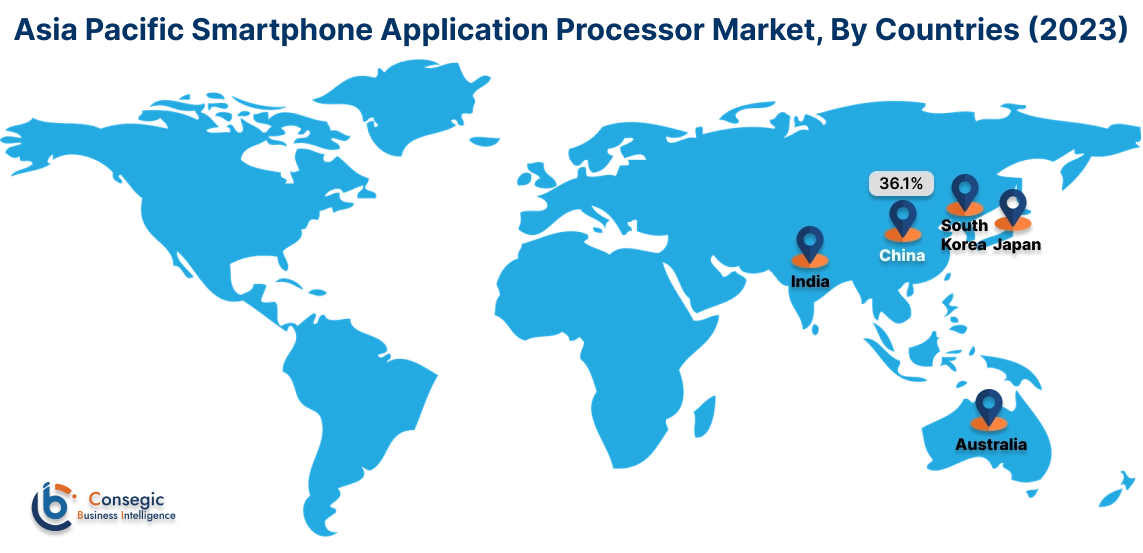

アジア太平洋地域の市場規模は、2024年に39億6,124万米ドルと評価されました。さらに、2025年には41億9,145万米ドルに成長し、2032年には72億246万米ドルを超えると予測されています。このうち、中国が36.10%と最大の収益シェアを占めています。スマートフォン・アプリケーション・プロセッサ市場分析によると、市場は主に可処分所得の増加、中流階級の台頭、そして5Gなどの技術進歩によって牽引されています。さらに、eコマース、ゲーム、旅行、その他のサービス向けモバイルアプリの人気の高まりも、スマートフォンの普及と利用をさらに促進しています。

- 例えば、Vivoは2023年4月に、Androidプロセッサ、AMOLEDディスプレイ、64MP OIS手ぶれ補正カメラを搭載したT2 5Gシリーズを発売しました。また、強化されたパーソナライゼーションオプション、最新のプライバシーとセキュリティ要素、そしてシームレスで継続的なユーザーエクスペリエンスを実現する最新のコントロール機能も搭載されています。

北米の市場規模は、2024年の54億3,972万米ドルから2032年には95億7,718万米ドルを超えると予測されており、2025年には57億4,012万米ドル増加すると予想されています。この市場は主にAIと5Gを中心とした技術革新によって牽引され、スマートフォンの機能と普及を促進しています。さらに、ソーシャルメディア、コンテンツクリエイター、インフルエンサーの台頭も、スマートフォンアプリケーションプロセッサ市場の拡大を後押ししています。

- 例えば、2024年2月、Micron Technology, Inc.は、SamsungがAndroidシステムプロセッサを搭載したSamsung Galaxy S24シリーズの一部デバイスにMicronのLPDDR5XメモリとUFS 4.0モバイルフラッシュストレージを搭載し、モバイルユーザーに高度なAI機能を提供していることを発表しました。

スマートフォンアプリケーションプロセッサ市場分析によると、ヨーロッパでは、高度なモバイルテクノロジーへの需要の高まり、スマートフォンの普及率の向上、5GおよびAI搭載デバイスの採用により、市場が成長しています。ラテンアメリカ、中東、アフリカでは、プレミアムおよびミッドレンジデバイスへの需要の高まり、価格競争力、そしてエコシステムイノベーションの重要性の高まりなどが市場の成長を牽引しています。

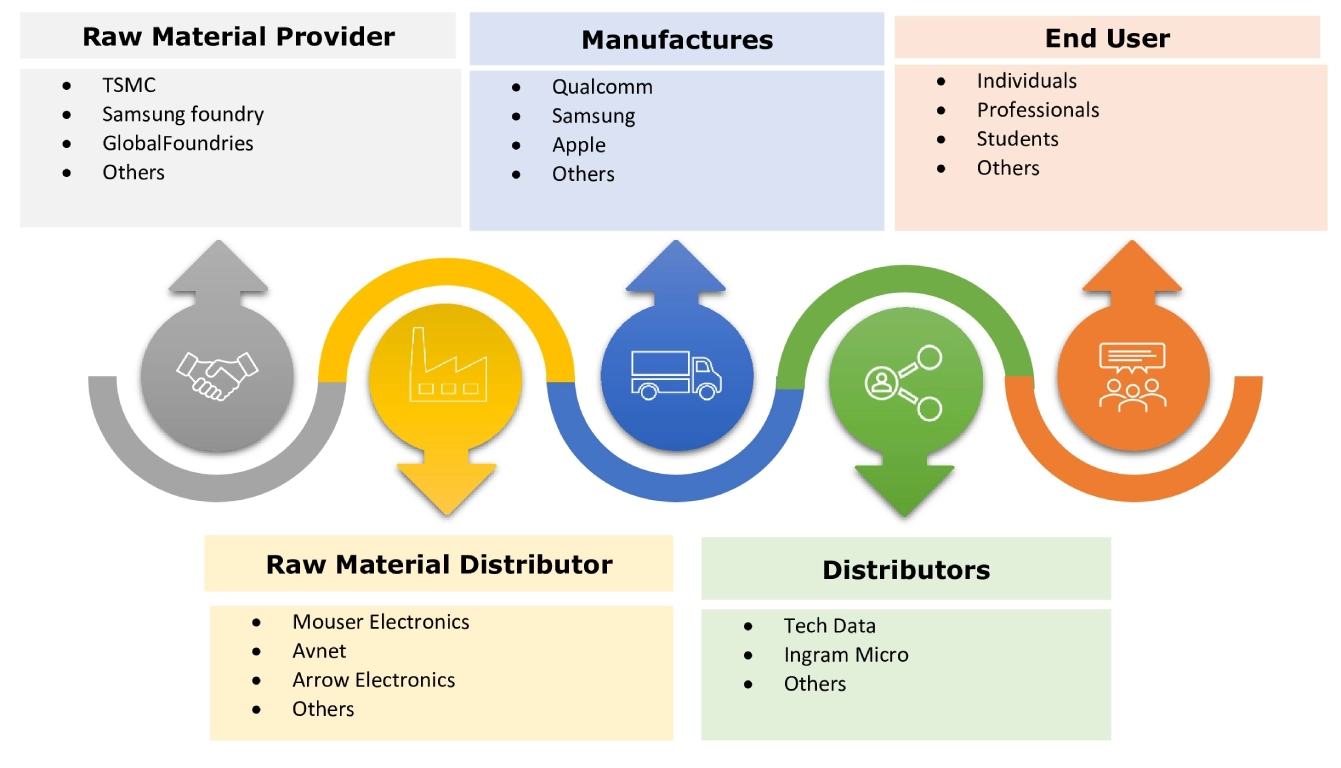

主要プレーヤーと市場シェアに関する洞察:

スマートフォン・アプリケーション・プロセッサ業界は、主要プレーヤーが国内外の市場にソリューションとサービスを提供し、激しい競争を繰り広げています。主要プレーヤーは、研究開発(R&D)、製品イノベーション、そしてエンドユーザーへの投入において、複数の戦略を採用することで、世界のスマートフォン・アプリケーション・プロセッサ市場で確固たる地位を築いています。スマートフォン・アプリケーション・プロセッサ業界の主要プレーヤーは以下のとおりです。

- MediaTek Inc. (台湾)

- Samsung Electronics (韓国)

- NVIDIA Corporation (米国)

- Huawei Technologies Co (中国)

- Analog Devices, Inc (米国)

- Qualcomm Technologies, Inc (米国)

- Intel Corporation (米国)

- Lenovo Group Ltd (香港)香港)

- Apple Inc.(米国)

- HTC Corporation(台湾)

最近の業界動向:

コラボレーション:

- 2024年1月、SamsungとGoogle Cloudは協力し、Androidプロセッサシステムを搭載したSamsung Galaxy S24シリーズにGeminiベースのAIを導入しました。これにより、テキスト、コード、画像、動画など、さまざまな種類の情報が効率的に処理されます。

スマートフォンアプリケーションプロセッサ市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 260億9,586万米ドル |

| CAGR (2025年~2032年) | 6.5% |

| パネルタイプ別 |

|

| オペレーティングシステム別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポートの対象範囲 |

|

報告書で回答された主な質問

スマートフォンアプリケーションプロセッサ市場はどのくらいの規模ですか? +

スマートフォン アプリケーション プロセッサ市場規模は、2024 年の 148 億 9,655 万米ドルから 2032 年には 260 億 9,586 万米ドルを超えると予測され、2025 年には 157 億 1,261 万米ドルにまで拡大すると予測されており、2025 年から 2032 年にかけて 6.5% の CAGR で成長します。

スマートフォン アプリケーション プロセッサ市場レポートで取り上げられている主要なセグメントは何ですか? +

レポートでカバーされているセグメントは、タイプ、オペレーティング システム、エンド ユーザー、および地域です。

2024 年にスマートフォン アプリケーション プロセッサ市場で最大の収益シェアを占める地域はどれですか? +

2024年には、北米がスマートフォン アプリケーション プロセッサ市場で最大の収益シェアを占めることになります。

スマートフォン アプリケーション プロセッサ市場の主要なキー プレーヤーは誰ですか? +

市場の主要プレーヤーは、MediaTek Inc.(台湾)、Samsung Electronics(韓国)、Qualcomm Technologies, Inc(米国)、Intel Corporation(米国)、Lenovo Group Ltd(香港)、Apple Inc.(米国)、HTC Corporation(台湾)、Nvidia Corporation(米国)、Huawei Technologies Co(中国)、およびAnalog Devices, Inc(米国)です。