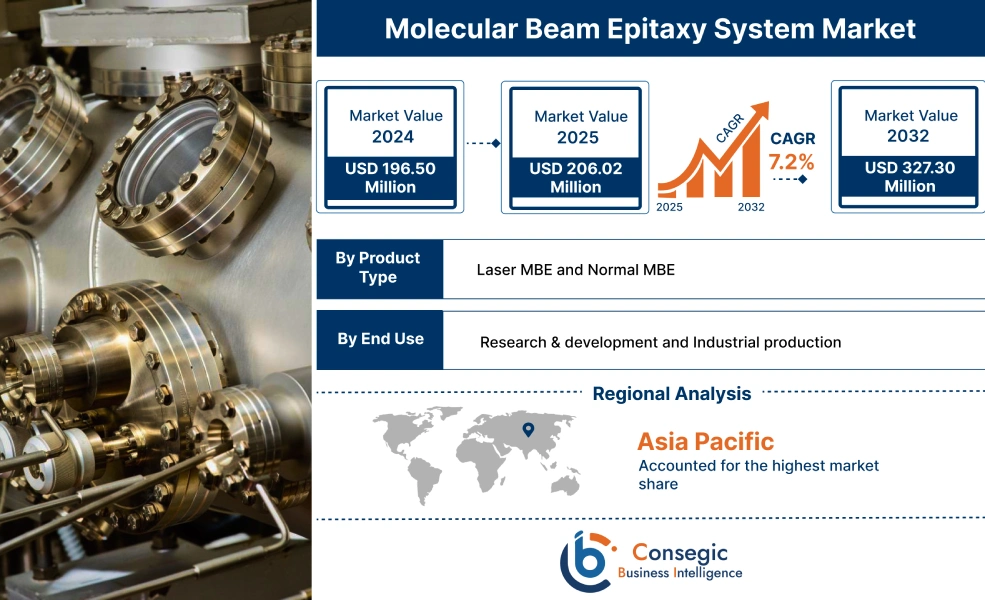

分子線エピタキシー システム市場規模:

分子線エピタキシー システム市場規模は、2024 年の 1 億 9,650 万米ドルから 2032 年には 3 億 2,730 万米ドルを超えると推定され、2025 年には 2 億 602 万米ドルに拡大すると予測されており、2025 年から 2032 年にかけて 7.2% の CAGR で成長する見込みです。

分子線エピタキシー システム市場の範囲と概要:

分子線エピタキシー(MBE)は、超高真空条件下で加熱された結晶基板に純粋な原子または分子のビームを照射することにより、単結晶薄膜を堆積させる結晶成長技術です。ビームは、るつぼ内で原料を熱蒸発させることで生成されます。その後、原子または分子が基板上に堆積し、基板の配向に一致する結晶構造を持つエピタキシャル層が形成されます。この方法により、膜厚と組成を正確に制御できるため、原子レベルの精度で複雑な層構造を作成できます。

AIは分子線エピタキシーシステム市場をどのように変革しているのか?

分子線エピタキシーシステム市場では、成長パラメータをリアルタイムで最適化し、大規模なデータセットを処理して小さな相関関係を特定し、予測メンテナンスを促進してシステムの稼働時間を向上させることで、精度、効率、材料発見を向上させるために、AIの導入が進んでいます。この統合により、生産が合理化され、廃棄物と欠陥が削減され、研究開発 (R&D) が加速され、半導体、量子コンピューティング、高度なオプトエレクトロニクスなどのアプリケーション向けの新素材の設計とシミュレーションに役立ちます。さらに、AIを活用したシステムは複雑な成長レシピの自動制御を可能にするため、手動介入の必要性が減り、全体的な効率が向上します。その結果、上記の要因は予測期間中に市場の成長を促進すると予想されます。

分子線エピタキシーシステム市場のダイナミクス - (DRO) :

主な推進要因:

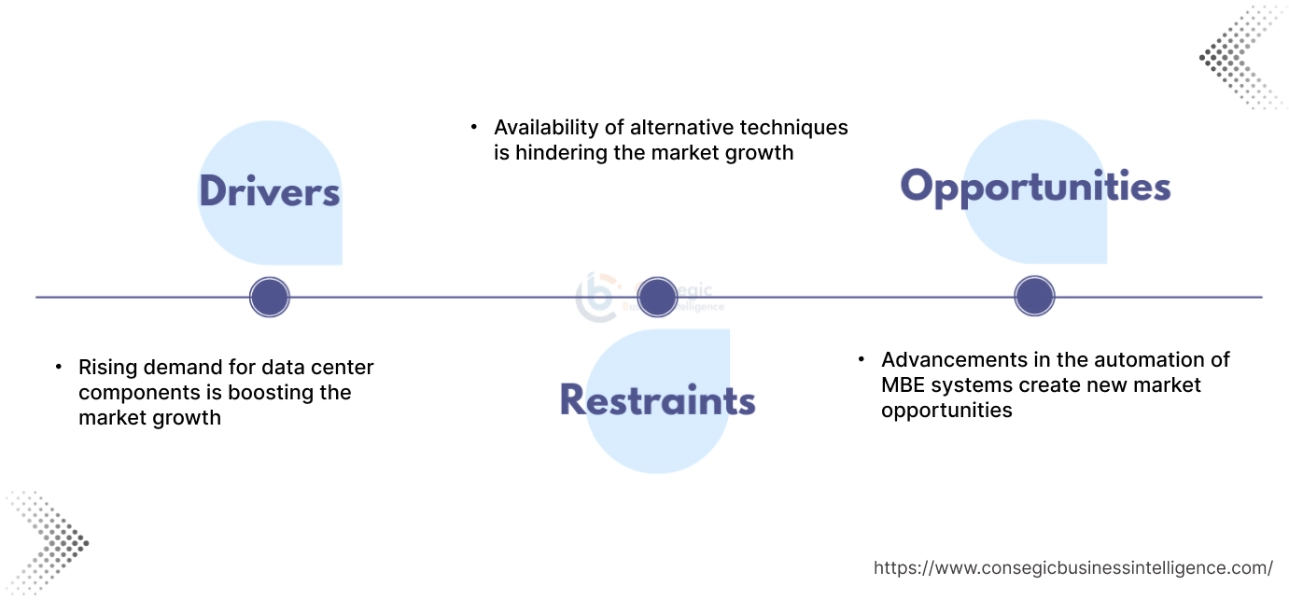

データセンター部品の需要増加が市場の成長を後押し

MBE システムは、データセンターを動かす部品の開発において重要な役割を果たしています。MBE は、データセンター ネットワーキング やコンピューティングで使用されるマイクロチップ、レーザー、その他の光子部品の基盤となる半導体材料の作成に不可欠です。MBE は、データセンター サーバーの心臓部であるマイクロチップ上のトランジスタやその他の部品を形成する薄膜を成長させるために使用されます。MBE は、データセンター ネットワークの重要な部分である光ファイバーを介してデータを送信する半導体レーザーを製造するために使用されます。 MBE は、データセンター内での高速データ転送に不可欠な導波路や光検出器などの他のフォトニック コンポーネントの作成にも使用されます。

- たとえば、2025 年 2 月、Dominari Holdings は米国で HPC データセンター ユニットを立ち上げました。これは、データセンター コンポーネントの需要の高まりを示しており、MBE システムの採用につながっています。

したがって、前述の要因が分子線エピタキシー システム市場の成長を促進しています。

主な制約:

代替技術の利用可能性が市場の成長を阻害している

MBEシステムと比較して拡張性と手頃な価格を備えた代替技術としては、有機金属化学気相成長法(MOCVD)、パルスレーザー堆積法(PLD)などが挙げられます。MOCVDはガス状前駆体を使用して基板上に薄膜を堆積します。高いスループットと費用対効果を提供し、大規模生産に適しています。さらに、PLDはレーザーパルスを使用してターゲット材料をアブレーションし、基板上に堆積します。材料堆積の汎用性、精密な制御、酸化物薄膜の作製に適しています。したがって、分子線エピタキシーシステム市場分析は、前述の要因が分子線エピタキシーシステム市場の需要を抑制していることを示しています。

将来の機会:

MBEシステムの自動化の進歩が新しい市場機会を創出

自動化されたMBEシステムは、複雑な材料と構造の正確な制御と再現性を提供することでプロセスを強化します。これらのシステムは、マイクロエレクトロニクスとオプトエレクトロニクスの研究開発でよく使用されます。自動化により、基板温度、ソースセル温度、シャッタータイミングなどの堆積パラメータを正確に制御できるため、高品質薄膜の再現性と信頼性のある成長が保証されます。自動化システムは複雑な成長レシピを処理し、多層構造、量子井戸、その他の高度なナノ構造をサブナノメートルの精度で製造することを可能にします。

- たとえば、Veeco Instruments Inc. は、自動ウェーハ転送を可能にする自動 MBE システムを提供しています。これにより、システムの使用率が向上し、複数の研究者が同時にシステムを使用できます。

したがって、自動化の継続的な進歩により、予測期間中に分子線エピタキシーシステム市場の機会が促進されると予測されています。

分子線エピタキシーシステム市場のセグメント分析:

製品タイプ別:

製品タイプに基づいて、市場はレーザーMBEと通常のMBEに分類されます。

製品タイプの傾向:

- 複雑な構造を作成するための半導体製造プロセスでのMBEシステムの採用の増加により、分子線エピタキシーシステム市場規模が拡大しています。

- 酸化物エレクトロニクスの研究におけるレーザーMBEシステムの採用増加が、市場動向を後押ししています。

2024年の分子線エピタキシーシステム市場において、通常のMBEセグメントが最大の収益シェアを占めました。

- 通常のMBEシステムは、エフュージョンセルと電子ビーム蒸発器を用いて、高真空または超高真空環境で材料を加熱・蒸発させます。

- 蒸発した材料の分子線は加熱された基板に照射され、そこで凝縮して薄膜を形成します。

- シャッターと温度制御を用いて分子線のフラックスと組成を正確に制御することで、単結晶多層膜の成長を可能にします。

- 通常のMBEシステムは、鋭い界面を持つ高品質の薄膜を製造できるため、主に半導体研究やトランジスタなどの半導体デバイスの製造に使用されています。

- そのため、分子線エピタキシーシステム市場は分析によると、前述の要因が分子線エピタキシーシステム市場の成長を後押ししています。

レーザー MBE セグメントは、予測期間中に最も速い CAGR を記録すると予想されます。

- レーザー MBE システムは、パルスレーザー堆積法と MBE の利点を組み合わせ、薄膜の制御された層ごとの成長を実現します。特に酸化物などのセラミック材料に役立ちます。

- 超高真空環境で動作し、反射高速電子回折 (RHEED) を使用した表面反応の in-situ モニタリングが可能です。

- このシステムにより、原子レベルで滑らかな表面と完全な格子構造を作成できるため、酸化物エレクトロニクスなどの分野の研究開発に役立ちます。

- したがって、市場分析では、前述の要因が予測期間中に市場動向を後押しすると予想されています。

エンドユーザー別:

最終用途に基づいて、市場は研究および/または応用に分類されます。

最終用途の動向:

- 5G/6G通信、バイオセンサー、環境モニタリングなどの新興技術の研究開発におけるMBEシステムの採用増加により、分子線エピタキシーシステム市場規模が拡大しています。

- 半導体、データセンター、エレクトロニクスなど、さまざまな業界での利用を目的とした工業生産におけるMBEシステムの採用増加傾向が、分子線エピタキシーシステム市場の動向を牽引しています。

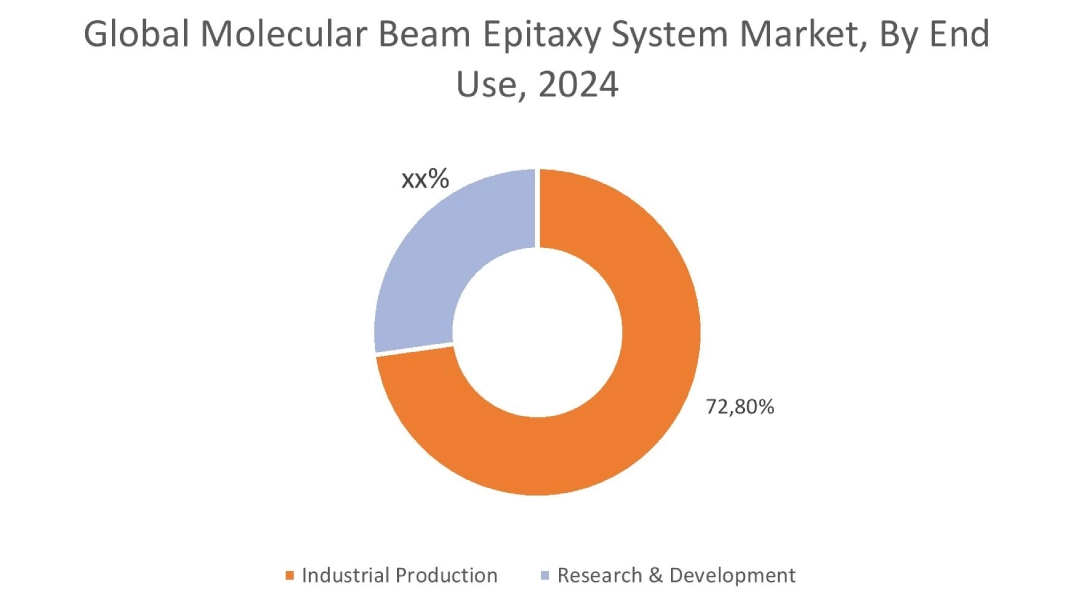

2024年の分子線エピタキシーシステム市場シェアでは、工業生産セグメントが72.80%と最大の収益シェアを占め、予測期間中に最も高いCAGRを記録すると予想されています。

- MBEシステムは特にトランジスタやオプトエレクトロニクス部品などのデバイス用の半導体製造。

- MBEは、半導体、金属、酸化物など、さまざまな材料の成長に使用されます。

- MBEは、トランジスタ、ダイオード、オプトエレクトロニクス部品など、さまざまな半導体デバイスの製造に使用されます。

- MBEは、LED、レーザーダイオード、光検出器などの光学デバイスの製造に使用されます。

- したがって、市場分析では、上記の要因が分子線エピタキシーシステム市場の拡大を後押ししていると述べています。

地域分析:

対象となる地域は、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカです。

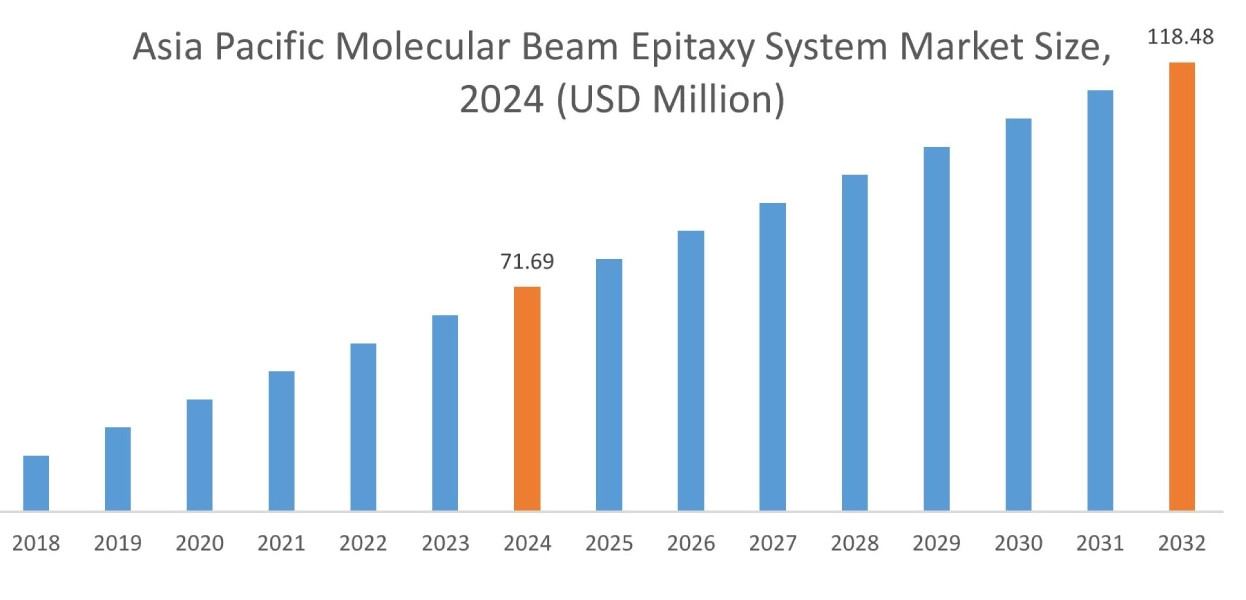

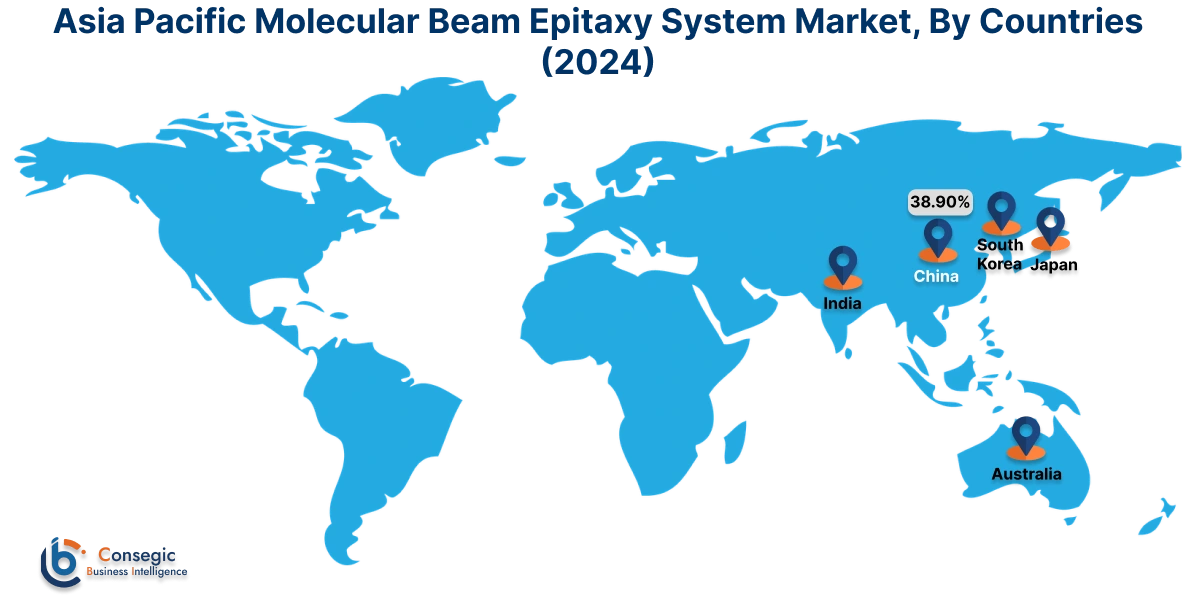

アジア太平洋地域の市場規模は、2024年には7,169万米ドルと評価されました。さらに、2025年には7,512万米ドルに成長し、2032年には1億1,848万米ドルを超えると予測されています。このうち、中国は38.90%と最大の収益シェアを占めています。市場分析によると、半導体・エレクトロニクス産業の拡大は、半導体製造用分子線エピタキシーシステムの需要増加につながっています。

- 例えば、2025年2月、米国半導体工業会(SIA)は、半導体の年間売上高が18.3%増加すると発表しました。したがって、前述の要因がアジア太平洋地域の分子線エピタキシーシステム市場の動向を牽引しています。

北米は、2024年の5,602万米ドルから2032年には9,534万米ドルを超えると推定されており、2025年には5,884万米ドルに成長すると予測されています。この地域の市場は、主にこの地域のデータセンター数の増加と、とりわけ高度なデータセンターコンポーネントの需要の高まりにより成長しています。

- たとえば、データセンターマップによると、米国には3,736のデータセンターがあります。これは、この地域での分子線エピタキシーシステムの需要が高まっていることを示しています。その結果、分子線エピタキシーシステム市場が拡大しています。

ヨーロッパでは、高度な半導体製造方法の研究開発において分子線エピタキシーシステムが広く採用されていることが市場を牽引しており、それによって分子線エピタキシーシステム市場の機会が拡大しています。ラテンアメリカ、中東、アフリカでは、スマートフォンや電子機器の普及率の高まりが市場を牽引しており、モバイルチップ、プロセッサ、その他のコンポーネントの製造にMBEシステムの採用が進み、分子線エピタキシーシステム市場の需要が高まっています。

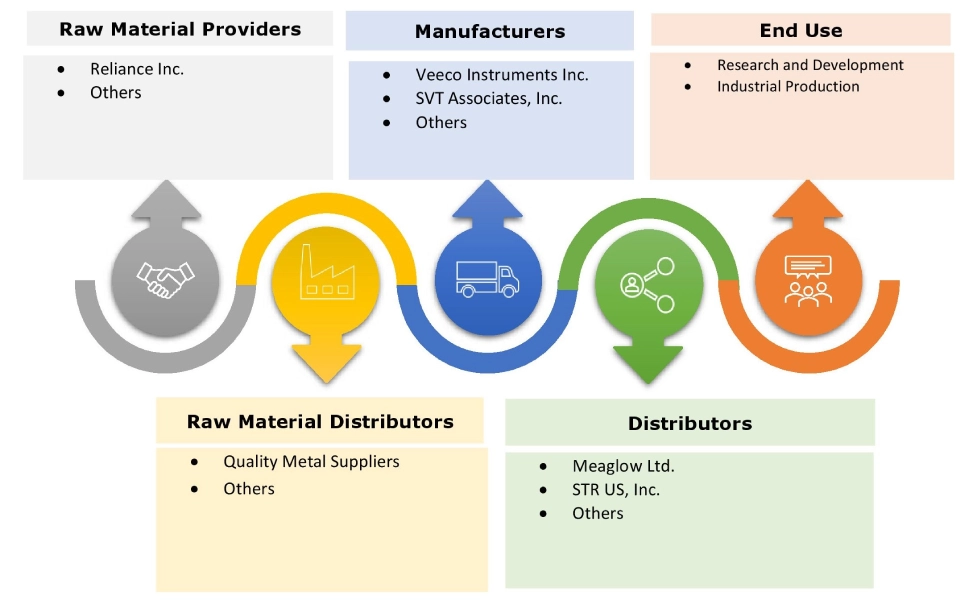

主要プレーヤーと市場シェアの洞察:

分子線エピタキシーシステム業界は、主要プレーヤーが国内外の市場にソリューションとサービスを提供しているため、競争が激しくなっています。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーリリースにおいていくつかの戦略を採用し、世界の分子線エピタキシーシステム市場で強力な地位を維持しています。分子線エピタキシー システム業界の主要企業には以下が含まれます -

- Veeco Instruments Inc. (米国)

- SVT Associates, Inc. (米国)

- Prevac (ポーランド)

- United Mineral and Chemical Corp. (米国)

- Scienta Omicron (スウェーデン)

- CreaTec Fischer & Co. GmbH (ドイツ)

- Riber (フランス)

- Scanwel (イギリス)

- k-Space Associates, Inc. (米国)

- Howard J. Moore Company, Inc. (米国)

分子線エピタキシーシステム市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 3億2,730万米ドル |

| CAGR (2025-2032) | 7.2% |

| 製品タイプ別 |

|

| 最終用途別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | アメリカ カナダ メキシコ |

| ヨーロッパ | イギリス ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東およびアフリカ | GCC トルコ 南アフリカ その他の中東アフリカ |

| 中南米 | ブラジル アルゼンチン チリ その他の中南米 |

| レポートの対象範囲 |

|