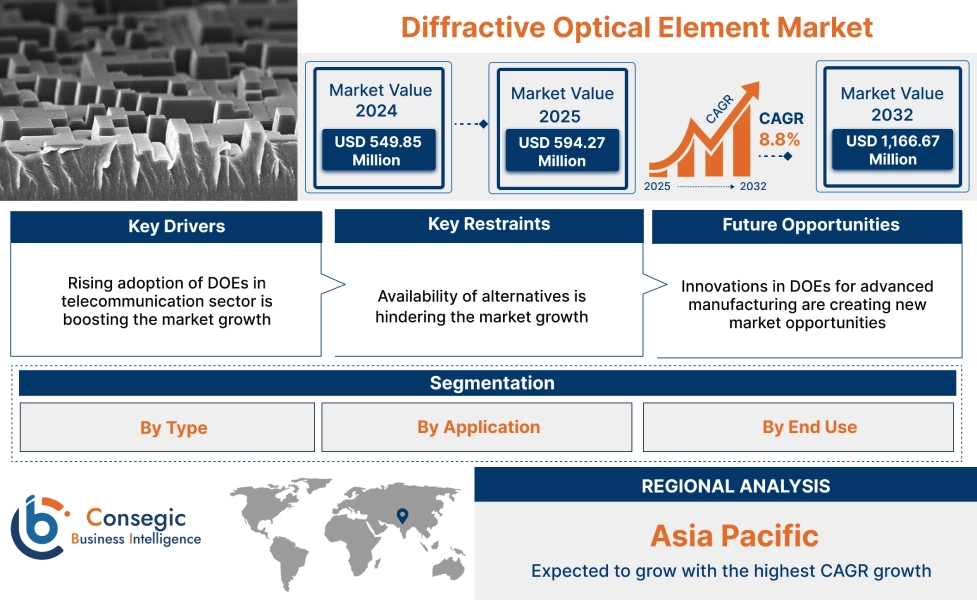

Diffractive光学要素の市場のサイズ:

Diffractive光学要素市場規模は、2024年のUSD 549.85ミリオンの値から2032億米ドルの1,166.67ミリオンに達すると推定され、2025年にUSD 594.27ミリオンで成長し、2025年から2032年までのCAGRで成長する。

Diffractive光学要素の市場規模及び概観:

差分光学素子(DOE)は、差分を介して光を操作する成分であり、狭い開口部を通過するときに光が障害物の周りに曲げたり、広がる現象です。 DOEは、微小またはナノ構造の表面パターンで設計されており、この光の曲げを引き起こし、特定の方法で光ビームを分割、フォーカス、または再形状することができます。 DOEsは、マイクロメートルまたはナノメートルのスケール上の特徴と、しばしば複雑な表面パターンを持っています。 DOEsは従来の屈折光学より大いに薄く、より軽いです、スペース禁忌の適用のために適したようにします。

diffractive光学要素市場への影響は?

AIは、これらの複雑な光学部品の設計と製作を加速することにより、比喩的な光学要素(DOE)市場を革命化しています。 従来の設計方法は遅く、反復的ですが、AIアルゴリズム、特に機械学習および遺伝子モデル、複雑なパターンを作成するために広大なデータセットを分析し、非推奨速度で特定の性能基準のための設計を最適化することができます。 プロトタイピングとテストに関連した時間とコストを大幅に削減します。 さらに、AIは、微細な加工パラメータにより製造プロセスを強化し、高品質で均一な製品へと導きます。 AIとDOE間の相乗効果で、拡張現実、LiDAR、高度なイメージングシステムで新しいアプリケーションを有効にします。

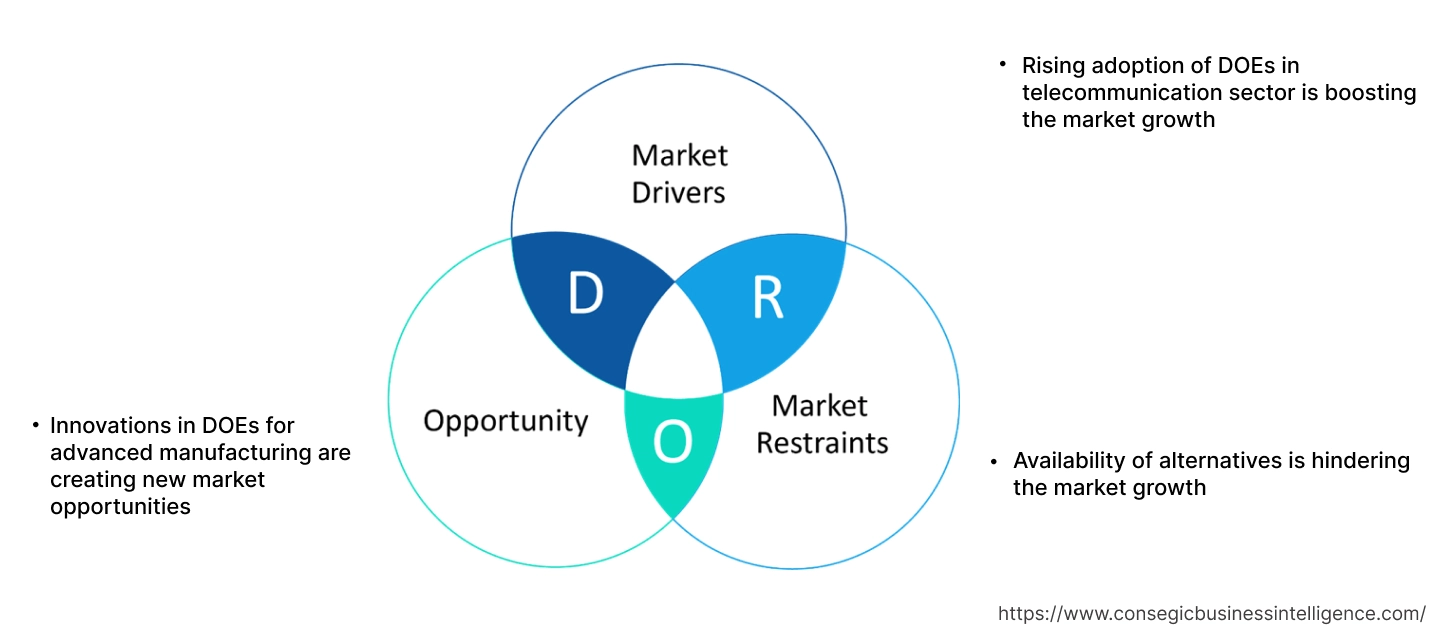

Diffractive光学要素の市場力学 - (DRO):

主運転者:

テレコミュニケーションの分野のDOEsの上昇の採用は市場成長を後押ししています

Diffractive光学要素は、特に光通信システムによるデータ伝送速度とネットワーク性能を向上させるために、現代の通信において重要な役割を果たしています。 これらは、波長分割多重化(WDM)、ビームシェーピング、ビームスプリットなど、さまざまなアプリケーションで使用され、これらはすべて高速インターネットやデータ伝送に不可欠です。 DOEは、効率的な信号処理とデータ伝送を可能にすることにより、デジタル時代の要求に対応し、現代の通信ネットワークの高速化に貢献します。 いくつかの高度なシステムでは、DOEは、複数の入力複数の出力(MIMO)技術を使用して、空間分割の多重化を有効にするために、渦のビームで使用されます。

- 例えば、に従って PWCについて2023年に4.3%の固定および移動式surgedを渡る、全体的な電気通信の企業の収入はUSD 1.14兆に達します。 この成長している電気通信セクターは、DOEの採用を増加しています, 市場を後押しします.

したがって、前述の要因は、差分光学要素市場成長を駆動する順番にDOEの採用を後押ししています。

主な拘束:

代替品の可用性は市場成長を妨げる

比類のない光学要素への代替には、屈折率のダブルツ、液晶空間ライトモジュレーター(LC-SLM)、変形可能なミラー、およびプレハブ誘電マスクが含まれます。 これらの選択肢は、光を操作するための異なるアプローチを提供します。 液晶空間ライトモジュレータ(LC-SLM)と変形性ミラーは、動的に光学特性を調整することができる制御可能な光学です。 LC-SLMは偏光に基づいて光を調節します。変形可能なミラーは波面を変えるために形を変えます。 ナノメートルの範囲の特徴のサイズのプレハブの誘電体マスクは、拡散構造を作成するのに使用することができます。 また、特定の材料のペアから作られた屈折率のダブルツは、色収差を補正するために使用されます。 単体DOEと比較して、より高い効率とストライライトを削減します。

したがって、市場動向分析では、前述の要因が分岐光学要素市場の需要を抑制していることを示しています。

今後の機会 :

先進的な製造のためのDOEのイノベーションは、新しい市場機会を創出しています

高度な製造の進歩は、DOEの潜在能力を最大限に発揮するために不可欠です。 また、レーザー材料加工、画像処理、光通信などの各種用途において、DOEはますますますます重要になっています。 ナノインプリント、リソグラフィ、3Dプリンティングなどの製造技術の進歩に直結する、高精度で複雑な幾何学でDOEを製造する能力。 ノベル3D印刷方式は、複雑な3D DOEを製造する可能性を提供し、達成可能な光学機能の範囲を拡大します。 ナノインプリントとリソグラフィは、DOEsに必要な複雑なマイクロとナノスケールパターンの作成を可能にし、より微細な制御を可能にしました。

そのため、予測期間中に、DOEの進歩は、差分光素子市場の機会を駆動する予定です。

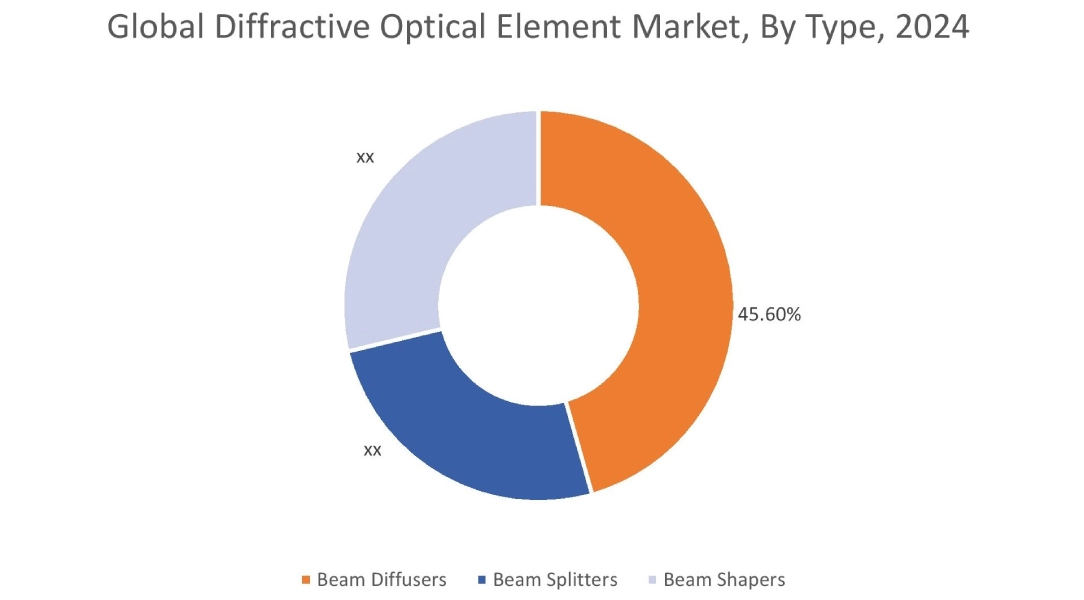

拡散性の光学要素の市場区分の分析:

タイプによって:

タイプに基づいて、市場はビーム シェーダー、ビーム ディバイダーおよびビーム ディフューザーに分けられます。

タイプの傾向:

- ビームスプリッタの採用を比較的小型化し、光学系に容易に統合する能力は、比喩的な光学要素市場規模を向上しています。

- 高強度の均一性を達成する能力のためにビーム拡散器のための増加の要求, 多くの場合、数パーセント.

ビームディフューザーセグメントは、2024年の市場で45.60%の最大の収益分配のために考慮しました。

- ビーム均質化装置として知られる分岐性のビーム拡散器は、集中されたレーザー ビームをより多くのユニフォーム、より広いビーム プロフィールに変換する光学部品です。

- DOEは、より広い領域に光エネルギーを広げ、強度の変動を減らす、光の波面を操作するために使用されます。

- このプロセスは、一貫した光分布が必要なさまざまなアプリケーションで重要なより均一な照明で結果をもたらします。

- 屈折率の拡散器は、アブレーション、マーキング、スカリブ、溶接などの用途に均一なレーザービームを作成するために使用されます。

- 従って、前述の要因はdiffractive光学要素の市場成長を後押ししています。

予測期間中に最も速いCAGRを登録するビームスプリッタセグメントが期待されます。

- 回折的なビーム ディバイダーは1Dか2D配列の点を形作る単一のレーザー ビームを複数のビームに分けるdiffractionを使用する光学要素です。

- レーザーマイクロマチニング、3Dセンシング、量子技術など、さまざまな用途で重要であり、高精度、コンパクトサイズ、高レーザー損傷閾値などの利点を提供します。

- 回折式ビームスプリッタは、複数のポイントの同時処理を可能にし、レーザー切断、穴あけ、スカリブ、およびアブレーションの速度を大幅に増加させます。

- 動的ビームスプリッタは光学系で使用されます 量子コンピューティング 原子、マルチプレックス信号、エキサイティングな量子ドットをトラップするためのスポット配列を生成するシステム。

- そのため、予報期間中に比喩的な光学要素市場動向を増加させることが期待されます。

応用によって:

適用に基づいて、市場は生物医学装置、レーザー材料の処理、LIDAR、コミュニケーション光学センサー、レーザー光線写真およびレーザー光線写真照明に、等分けられます。

アプリケーションのトレンド:

- DOEの採用を促し、コンパクトで効率的な ログイン 自己運転車でのナビゲーションとオブジェクト検出のためのシステムは、分岐光素子市場規模を後押ししています。

- DOEの採用傾向の増加 ホログラフィックディスプレイ レーザー光を拡散することにより、複雑な3D画像を作成するプロジェクター。

コミュニケーション光学センサーセグメントは、2024年に比類しない光学要素市場シェアで最大の収益シェアを占めています。

- DOEは光通信センサーで光を分岐させ、ビームの形成、ビーム割れ、焦点のような機能を可能にします。

- それらは軽い段階、広さおよび分極の精密な制御が要求される適用で特に有用です。

- DOEs は、光学系における感染を補正し、センサーや通信機器の画像品質と信号伝送を改善します。

- そのため、市場トレンド分析では、前述の要因が、比喩的な光学要素市場需要を増加させることを示しています。

予測期間中に最速のCAGRを登録するバイオメディカルデバイスセグメントが期待されます。

- Diffractive光学要素(DOEs)は、特定の方法で光を操作する能力のために、さまざまな生物医学装置で使用されます。

- これらの要素は、反応ではなく分裂を利用し、レーザー材料処理、医療レーザー治療、診断機器などの用途で採用されています。

- レーザビームを形成し、顕微鏡用の構造照明パターンを作成し、光学センサーにも組み込まれています。

- DOEsは精密な切断か凝固のためのライトを渡すために外科用具で使用されます。

- したがって、市場分析では、予測期間中に比類のない光学要素市場の傾向を後押しすることが予測要因であることを示しています。

エンドの使用によって:

市場は、通信、医療、電子機器、半導体などの分野に分けられます。

エンド使用の傾向:

- ビームシェーピング、狙い、追跡のための自由空間光通信システムのためのDOEsの増加の要求。

- 光と高データ伝送速度の精密制御、システム性能の向上、革新的な機能など、通信業界におけるDOEの活用

2024年の比類光学素子市場シェアにおける最大の収益シェアを占める電子および半導体セグメント。

- 半導体・エレクトロニクス業界において、レーザー材料加工、ビームシェーピング、3Dセンシングなどの各種用途に、Diffractive光学素子(DOEs)が使用されています。

- マイクロ構造を使用して光の波の性質を操作することにより、特定の光パターンとビーム形状を達成し、特定のアプリケーションで従来の屈折光学上の利点を提供します。

- DOEsは製造業でレーザーの溶接、切断、訓練およびはんだ付けするビームのために使用されます。 複数のスポットにレーザービームを分割するか、精密な材料処理のためにビームプロファイルを変更します。

- 従って、前述の要因はdiffractive光学要素の市場拡大を後押ししています。

予測期間中に最速のCAGRを登録することが期待されます。

- Diffractive光学要素(DOEs)は、高精度で光を操作する能力のために、さまざまな用途で医療に使用されています。

- これらは、イメージング、診断、レーザー治療のための医療機器で発見され、精度、速度、解像度の向上に貢献します。

- 具体的に、DOEsは、網膜および糖尿病性網膜症のような条件のためのretinalの層の厚さの詳細な測定を可能にするretinalのイメージのための光学凝集のtomography (OCT)を高めます。

- DOEsはレーザー 手術、例えばレーザーの目の外科で、および他のレーザー ベースのプロシージャで、高精度のレーザー ビームを形作り、集中するのに使用されています。

- したがって、市場分析では、予測期間中に比類のない光学要素市場機会を高めるために、前述の要因が期待されていることを示しています。

地域分析:

対象となる地域は、北米、欧州、アジア太平洋、中東、アフリカ、ラテンアメリカです。

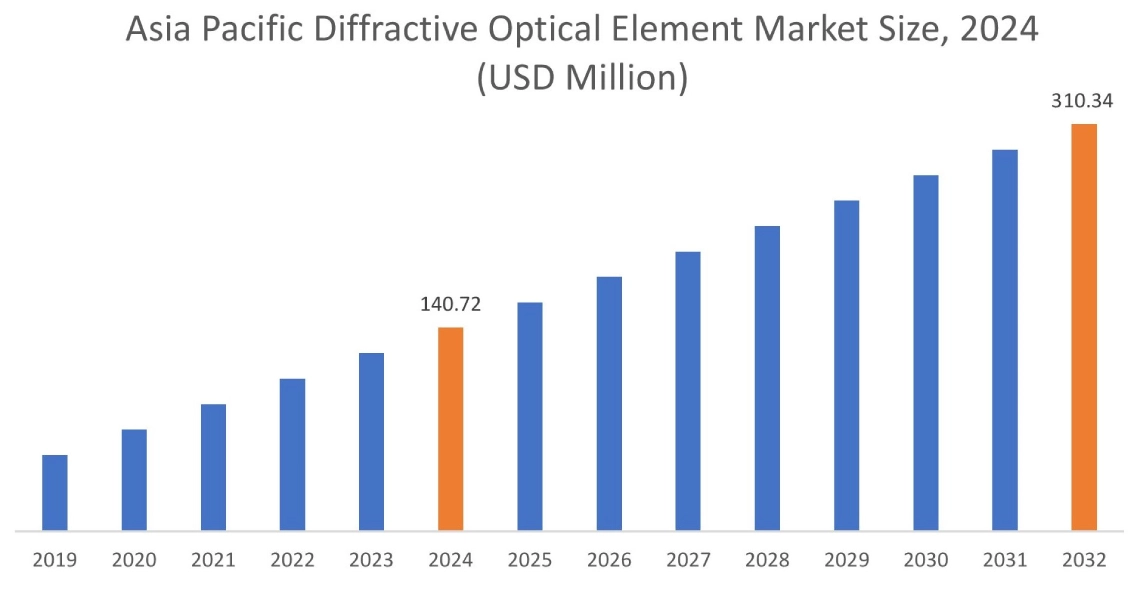

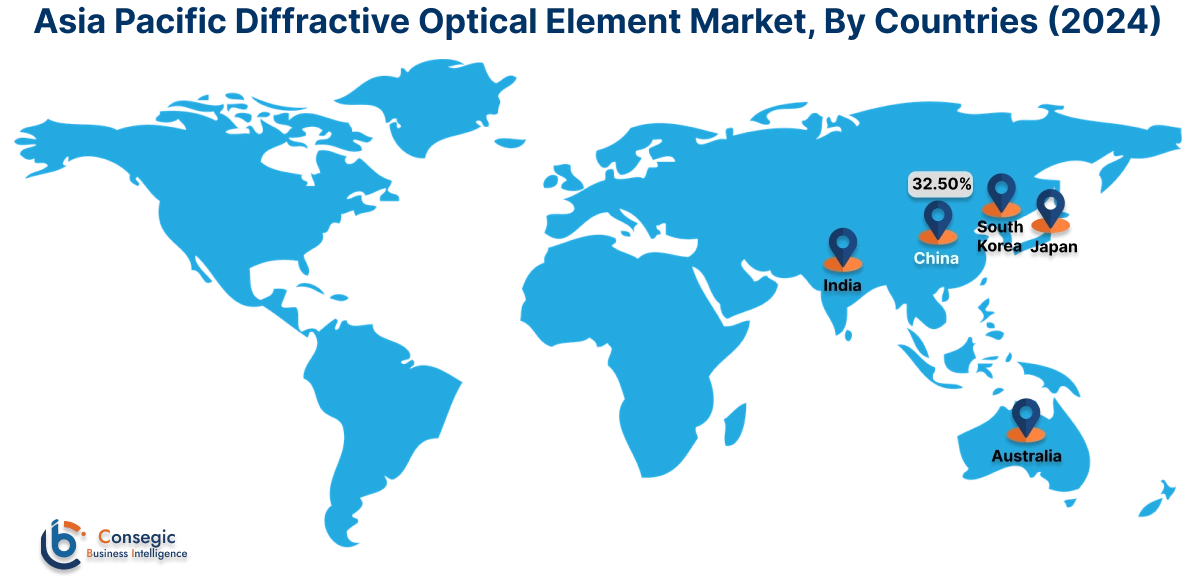

アジア太平洋地域は、2024年に140.72百万米ドルで評価されました。 また、2025年のUSD 152.58ミリオンで成長し、2032年までにUSD 310.34ミリオンで到達する予定です。 このうち、中国は32.50%の最大の収益シェアを占めました。 地域における市場は、小型化、高精度オプティクスの需要増加、研究開発における戦略的投資に重点を置いています。 半導体製造における地域の主要なプレーヤー レーザー技術 市場開拓に貢献します。

- たとえば、2023年に、インドが半導体デバイスのUSD 2.07億の価値をエクスポートした経済的複雑さの天文台。 また、インドは、半導体デバイスの5位に及ぶ最大5億米ドルを輸入しました。

北アメリカは、2024年に米ドル233.59ミリオンから2032百万米ドルのUSD 493.50ミリオンに達すると推定され、2025のUSD 252.37ミリオンによって成長する予定です。 比類のない光学要素市場分析は、材料の進歩や製造技術の進歩、研究開発への投資の増加、DOEベースの技術を採用する産業の拡大など、地域における市場成長が進んでいることを示しています。

比喩的な光学要素市場分析は、欧州では、市場は航空宇宙、防衛、医療、および産業用途などのさまざまな分野でDOEの採用の増加によって駆動されていることを示しています。 また、DOEsの採用には、AR/VR、高度なイメージング、レーザー材料処理、バイオメディカルデバイスの成長が含まれます。 ラテンアメリカ、中東、アフリカ、市場成長は、先進技術に対する需要増加、さまざまな産業分野におけるアプリケーション成長、光学系における小型化と高精度の必要性によって駆動されます。 したがって、前述の要因は、地域における差異的な光学要素市場拡大を促進しています。

トップキープレーヤーと市場シェアの洞察:

比喩的な光学要素の企業は国民および国際的な市場への解決を提供する主要なプレーヤーと非常に競争しています。 主要なプレーヤーは研究開発(R&D)、プロダクト革新およびエンド ユーザー進水の複数の戦略を採用し、全体的なdiffractive光学要素の市場で強い位置を保持しています。 比喩的な光学要素の企業の主プレーヤーは下記のものを含んでいます-

- ジェノプティクAG (ドイツ)

- シロシス テクノロジー (フランス)

- 株式会社ナラックス(日本)

- HOLOEYE Photonics AG(ドイツ)

- 日成テクノロジー株式会社(日本)

- SUSS マイクロオプティクス (スイス)

- ライトトランス インターナショナル ドイツ (ドイツ)

- ゼワスグループ(ドイツ)

- AGCについて 株式会社(日本)

- コヒーレント株式会社(米国)

Diffractive光学要素の市場レポートの洞察:

| レポート属性 | レポート詳細 |

| 学習タイムライン | 2019年10月20日 |

| 2032年の市場規模 | 米ドル 1,166.67 ミリオン |

| CAGR (2025-2032) | 8.8% |

| タイプ別 |

|

| 用途別 |

|

| エンド使用 |

|

| 地域別 |

|

| キープレイヤー |

|

| 北アメリカ | アメリカ カナダ メキシコ |

| ヨーロッパ | アメリカ ドイツ フランス スペイン イタリア ロシア ベネラックス ヨーロッパの残り |

| アパルタメント | 中国語(簡体) 韓国 ジャパンジャパン インド オーストラリア アセアン アジア・太平洋の残り |

| 中東・アフリカ | GCCについて トルコ 南アフリカ MEAの残り |

| ラタム | ブラジル アルゼンチン チリ LATAMの残り |

| レポートカバレッジ |

|