坐骨神経痛市場規模:

坐骨神経痛市場規模は、2024年の42億4,766万米ドルから2032年には83億1,553万米ドルを超えると推定されており、2025年から2032年にかけて年平均成長率(CAGR)8.8%で成長します。

坐骨神経痛市場の範囲と概要:

坐骨神経痛とは、坐骨神経の走行に沿って広がる痛みの波を特徴とする症状を指します。坐骨神経は体の中で最も長く太い神経で、腰から股関節、臀部、そして両脚まで伸びています。多くの場合、体の片側だけに症状が現れます。椎間板ヘルニア自体は致命的な症状ではありませんが、椎間板ヘルニア、変性椎間板疾患、脊柱管狭窄症、脊椎すべり症、外傷などの慢性的な神経疾患の症状として現れます。痛みの程度は軽度から重度まで様々で、しびれやチクチクする感覚から始まり、脚の坐骨神経に伝わります。激しい痛みにより、筋力低下や立ち上がりや歩行困難を引き起こします。診断には、身体検査、画像検査、神経検査などが行われます。薬物療法(鎮痛剤、抗うつ剤、ステロイド注射)、療法(理学療法、カイロプラクティック、マッサージ)、生活習慣の改善などによる非外科的治療で治癒可能です。必要に応じて、微小椎間板切除術、脊椎注入術、椎弓切除術などの外科的治療も行われます。

坐骨神経痛市場に関する洞察:

坐骨神経痛市場ダイナミクス - (DRO) :

キー推進要因:

坐骨神経痛と慢性腰痛の罹患率の上昇が市場を牽引

世界中で、多くの人々が変性脊椎疾患、慢性腰痛(腰痛、LBP)、椎間板ヘルニアなどの疾患に苦しんでいます。これは、長時間の座りがちな生活、不適切な姿勢、運動不足などの要因によるものです。これらの要因が坐骨神経終末部の痛みの結果として発症するこの疾患は、患者の間で痛みに対する治療のメリットに対する認識が高まっており、疼痛管理ソリューションとしてのツールや治療法の開発と革新につながっています。これには、画像検査、カイロプラクティックレッスン、ヨガなどが含まれることが多く、これらは低侵襲であるため、患者にとって魅力的です。

- 2023年6月、世界保健機関(WHO)は、腰痛(LBP)の世界的な増加を強調した記事を発表しました。記事では、2020年以降、世界中で約6億1900万人が腰痛に悩まされており、主要な障害の原因となっていることが説明されています。腰痛はあらゆる年齢層の人々に発症する可能性がありますが、特に50~55歳前後の人に発症しやすいことが示されています。腰痛には特異性と非特異性の2種類がありますが、女性は男性よりも非特異性腰痛を経験する割合が高い傾向があります。

そのため、腰痛の患者数が増加するにつれて、製薬会社は痛みを和らげるための様々な治療法や薬剤を提供し、坐骨神経痛市場の需要を促進しています。

主な制約:

既存の治療法の副作用と限界が市場を抑制

坐骨神経痛の主な治療法である非ステロイド性抗炎症薬(NSAIDs)、オピオイド、筋弛緩薬などは、眠気、胃腸痛、依存リスク、その他様々な合併症などの副作用があります。これらの薬剤への長期的な依存は、患者の健康全体に影響を及ぼすことがよくあります。医療従事者は、理学療法やカイロプラクティックなどの治療を勧める傾向があります。しかし、これらの治療法は、進行した脊椎変性や椎間板ヘルニアなどの重症例に対して長期的な効果には限界があります。一方、脊椎固定術などの外科的治療は、感染症、脊椎不安定症、神経損傷のリスクを伴います。現在の治療法は費用が高額であり、再発の可能性も残されています。

- 2023年5月、長期的な。シドニー筋骨格保健局の分析によると、手術は特定の状況において脚の痛みや障害を軽減する効果的な方法です。ただし、その効果は術後12ヶ月間しか持続しません。

そのため、市場動向分析によると、既存の治療法の長期的な有効性は患者の不満を招き、坐骨神経痛市場全体の拡大を阻害しています。

将来の機会:

非外科的治療法の開発が市場に新たな道を開く

硬膜外ステロイド注射、高周波アブレーション、神経ブロック注射などの非外科的治療法の普及により、坐骨神経痛に苦しむ患者は手術なしで痛みを和らげることができるようになりました。こうした非外科的治療は、急性疼痛の根本原因に対処し、副作用を最小限に抑え、回復期間を短縮します。筋力強化と脊椎の姿勢改善を優先し、柔軟性を高める個別対応の理学療法プログラムも存在します。これは、若年層における坐骨神経痛の主な原因である悪い姿勢の改善に役立ちます。経皮的電気神経刺激(TENS)装置や脊髄刺激装置などの革新的な技術は、脳に送られる痛みの信号に対抗することで疼痛管理を提供します。また、炎症を軽減し、損傷した組織の再生を促進する多血小板血漿(PRP)などの再生医療も急速に普及しており、坐骨神経痛の自然治癒を促進します。

- 2023年には、長期的な。人工知能 (AI) と自己治癒力を統合することで、患者に非外科的治療の選択肢が提供されます。この研究は、大手バイオ医薬品企業であるサノフィの資金提供を受けており、赤外線技術と自己治癒およびウェアラブルパッチの概念を組み合わせています。

したがって、非外科的治療法は既存の治療法に代わる費用対効果が高く、患者満足度の高い選択肢となるため、坐骨神経痛市場における新たな機会を創出します。

坐骨神経痛市場セグメント分析:

タイプ別:

市場はタイプに基づいて急性坐骨神経痛と慢性坐骨神経痛に二分されています。

市場動向タイプ:

- 最近、急性坐骨神経痛の管理を目的とした新たな薬物送達システムの導入に対する市場需要が高まっています。

- 市場における主要なトレンドは、手術なしで坐骨神経痛を管理するための、革新的な低侵襲治療であるパルスラジオ波(PRF)の活用です。

2024年には、坐骨神経痛市場において慢性坐骨神経痛が最大の収益を占めました。

- 慢性坐骨神経痛は高齢者層に多く見られ、加齢とともに脊柱管狭窄症などの変性脊椎疾患を発症するリスクが高まります。

- 慢性坐骨神経痛は、急性坐骨神経痛とは異なり、理学療法や多くの場合、長期にわたる集中的な治療によって患者に継続的な疼痛管理を提供します。

- このタイプの坐骨神経痛には、画像診断、再生医療、フォローアップケアなど、包括的な治療が必要です。

- したがって、坐骨神経痛市場分析によると、疼痛管理ソリューションへの認知度の高まりと効果的な治療への需要により、慢性坐骨神経痛が最大の収益を生み出しています。

急性坐骨神経痛は、予測期間中に最も急速にCAGRが成長すると予想されています。

- 膝下の腰痛として現れる急性坐骨神経痛は、現代の座りがちな生活習慣や不適切な姿勢などが直接の原因です。これが筋肉の緊張につながり、坐骨神経痛を引き起こします。

- 急性坐骨神経痛を長期間放置すると慢性疼痛に移行するという認識が、患者と医療従事者の間で高まっています。その結果、疼痛緩和に重点を置いた早期診断が促進されました。

- 急性坐骨神経痛は、慢性坐骨神経痛とは異なり、理学療法やカイロプラクティックなどの非外科的治療法で治癒できるため、費用対効果に優れています。

- したがって、革新的なリハビリテーションツールが疼痛管理市場に導入されるにつれて、急性坐骨神経痛は将来的に急速な成長を遂げるでしょう。

薬物クラス別:

市場は薬物クラスに基づいて、非ステロイド性抗炎症薬(NSAIDs)、筋弛緩薬、ステロイド(コルチコステロイド)、オピオイド、抗うつ薬、抗てんかん薬、その他に分類されています。

医薬品の動向クラス:

- シクロベンザプリンは、脳への神経インパルスを遮断することで鎮痛効果を発揮する、最近開発された新しい筋弛緩薬です。

- 最近、クロニジンが新しい薬剤として登場しました。これは、腰椎部の硬膜外腔に小さなペレットとして投与されます。

非ステロイド性抗炎症薬(NSAID)は、2024年の坐骨神経痛市場において最大の収益を占めました。

- 非ステロイド性抗炎症薬(NSAID)は、主に坐骨神経痛の第一選択薬であり、市販薬として処方されます。

- 患者は、アスピリン、イブプロフェン、ナプロキセンなどのNSAIDが痛みを速やかに緩和する効果的な方法に頼っています。坐骨神経周囲の炎症性疼痛を軽減することで、坐骨神経痛を緩和します。

- 筋弛緩薬、手術、オピオイドなどの代替治療法とは異なり、費用対効果が高く、患者にとって負担が軽くなります。慢性坐骨神経痛の患者にとって不可欠な長期使用が可能です。

- NSAIDsは強力な世界的流通システムを有し、ほとんどの国の規則と規制に準拠した適切な許可を取得しています。

- 例えば、ドーバー・アダプリンは、月経痛、筋肉痛、関節痛などによる軽度の痛みを効果的に軽減するイブプロフェン(NSAIDs)の一種です。痛み、腰痛など

- したがって、分析によると、世界人口における坐骨神経痛の増加とNSAIDsは、市場における最大の収益創出に貢献しています。

抗てんかん薬は、予測期間中に最も急速にCAGRが成長すると予想されています。

診断別:

市場は診断に基づいて、身体検査と画像検査(MRI、CTスキャン、X線)、および筋電図検査(EMG)に分類されています。

市場動向診断:

- 近年、バイオマーカー分析は坐骨神経痛の重症度を容易に予測できるため、効果的な診断方法として注目されています。

- 機械学習とAIアルゴリズム(CT-PRF)は診断精度を向上させ、坐骨神経痛の個別化予測治療を提供しています。

2024年には、坐骨神経痛市場全体においてMRIが最大の収益を占めました。

- MRIはCTスキャンやX線とは異なり、椎間板、筋肉、神経などの軟部組織の詳細な画像を提供するため、坐骨神経痛の正確な位置を特定するための効率的な方法となります。

- 慢性または再発性の坐骨神経痛の患者は、長期にわたる治療において、脊椎や神経の圧迫の変化を検出するために、MRIによる正確な画像診断に頼っています。

- バイオテクノロジーの革新により、画像解像度が向上し、スキャン速度が速い、より効率的なMRI装置が開発されました。これにより、坐骨神経痛の診断における画像検査の精度が向上しました。

- この非侵襲的な画像検査は、CTスキャンやX線とは異なり、放射線を使用しないため、患者にとって安全で魅力的な検査となっています。

- 例えば、メイヨークリニックでは、患者に最先端のMRIスキャンを提供しています。同社の装置は、様々な角度から観察できる3D画像を提供することができます。

- したがって、坐骨神経痛の診断における精密画像診断の需要が高まるにつれて、この分野が坐骨神経痛市場の成長を牽引するでしょう。

筋電図検査(EMG)は、予測期間中に最も急速にCAGRが成長すると予想されています。

- 筋電図検査(EMG)は、神経による筋肉への刺激に対する反応として、筋肉の反応または電気活動を測定することで知られています。これは、神経圧迫と筋肉痛の背後にある他の様々な要因を区別し、坐骨神経痛の原因を正確に特定するのに役立ちます。

- バイオテクノロジーの進歩により、EMG装置は持ち運びが可能になり、検査の精度と患者の身体的快適性を損なうことなく、使いやすくなりました。

- EMGは神経と筋肉の正確な分析を提供するため、リハビリテーションプロセスにおける統合的な多科的治療戦略に役立ちます。

- EMGは、造影剤アレルギーのためにペースメーカーを装着できない患者にとって、効率的で安全な代替手段です。

- 例えば、ジョンズ・ホプキンス・メディシンは、神経学的治療の一環として、患者に筋電図検査(EMG)を提供しています。

- そのため、神経筋検査の急増により、EMGはこの分野で最も急速な成長を遂げ、坐骨神経痛市場のトレンドを押し上げると予想されます。

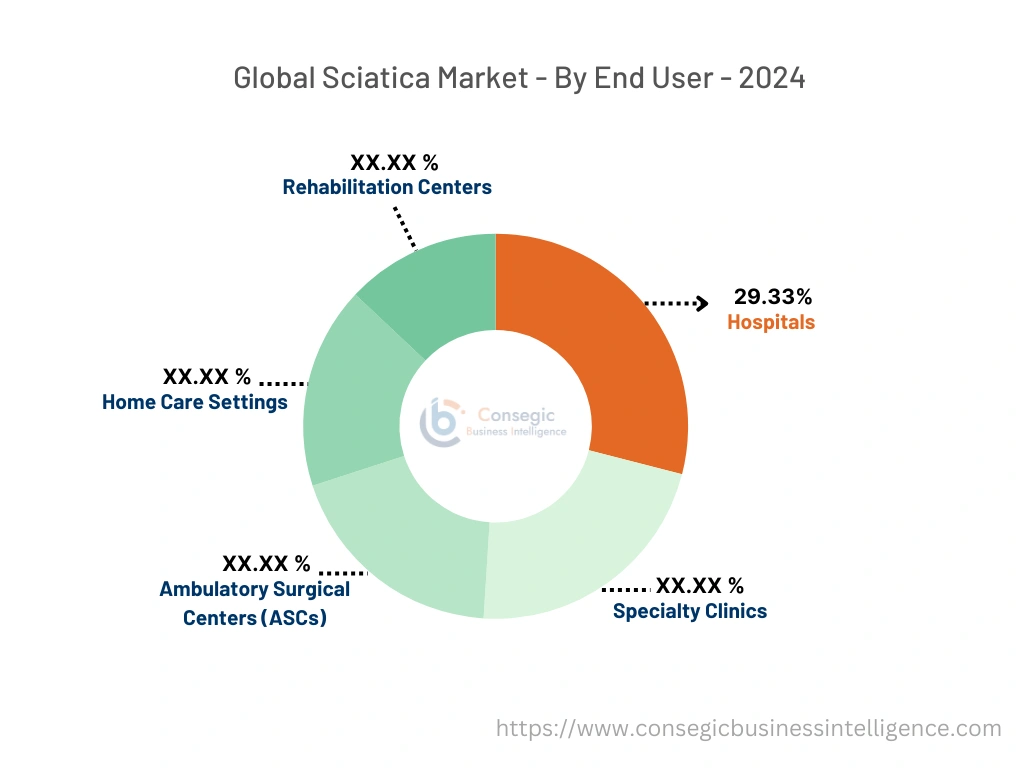

エンドユーザー別:

市場は、エンドユーザーに基づいて、病院、専門クリニック、外来手術センター(ASC)、在宅ケア施設、リハビリテーションセンターに分類されます。

エンドユーザーの動向:

- 近年、専門クリニックや外来手術センター(ASC)などでは、損傷した神経を修復するための幹細胞治療などの再生医療を提供しています。

- リハビリテーションセンターでは、患者の痛みのレベル、姿勢、動きを検出し、正確な診断を提供するために、ウェアラブル技術を導入しています。フィードバック。

2024年には、病院が29.33%と最大の収益シェアを占めました。

- 病院では、疼痛管理療法、高度な画像検査、理学療法、外科的介入など、包括的な治療設備が提供されることがよくあります。これにより、患者は坐骨神経痛を治療するための便利な治療戦略を利用できます。

- 病院は坐骨神経痛治療の信頼できる手段であるため、多くの患者を受け入れています。これは、病院内でハイテクMRI装置や革新的な手術機器などの先進技術が利用できるためです。

- 慢性または再発性の坐骨神経痛の患者に対して、救急治療と入院治療を提供しています。

- 病院は、腫瘍専門医、整形外科医、脳神経外科医、理学療法士、その他の熟練した疼痛管理スタッフからなる専門チームを擁し、多分野にわたるアプローチを採用しています。

- 例えば、ニューヨーク・プレスビテリアン病院は、診断検査と非侵襲的治療手順を含む坐骨神経痛治療を提供しています。

- このように、治療費は保険で十分にカバーされているため、患者は効率的な治療手順を求めて病院を訪れ、このセグメントが坐骨神経痛市場の需要を牽引しています。

専門クリニックは予測期間中、最も高いCAGR成長が見込まれています。

- 専門クリニックは、神経学や整形外科など、特定の分野に特化しています。これにより、坐骨神経痛の種類に合わせた、高品質で専門的な診断を提供できます。

- 専門クリニックでは、再生療法などの低侵襲治療プロセスを提供しており、これは多くの患者が最新かつ革新的な治療法を求める中で求められています。

- 患者中心のアプローチを採用しているため、より長い診察時間で、患者に合わせたプログラムを作成できます。これにより、治療成果と患者満足度が向上します。

- 専門クリニックが提供する遠隔医療の拡大により、坐骨神経痛治療が遠隔地にも広がり、そのようなクリニックの成長が促進されます。

- 例えば、Keck Medicine of USCは、南カリフォルニア大学の医療部門であり、坐骨神経痛を含む様々な症状に対する専門的な治療を提供しています。

- このように、患者の好みが入院治療から外来治療へと移行するにつれて、専門クリニックは坐骨神経痛市場の機会を拡大するでしょう。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

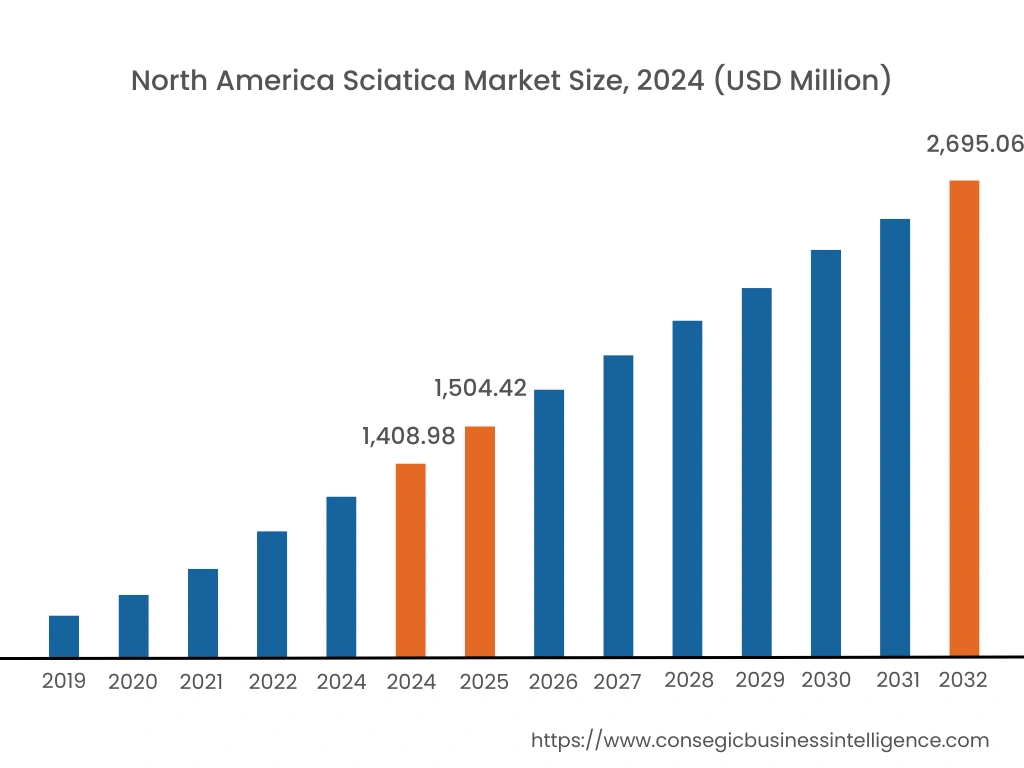

2024年には、北米が37.23%と最大の市場シェアを占め、市場規模は14億898万米ドルに達しました。2032年には26億9506万米ドルに達すると予想されています。北米では、基準年である2024年に米国が65.77%と最大の市場シェアを占めました。北米、特に米国では、医療システムのための高度に発達した医療インフラが整備されており、優れた研究開発(R&D)によって堅調な市場の成長が促進されています。医療部門では、専門的な診断、手術、疼痛緩和のための治療を提供しています。また、北米には活気のある製薬基盤があり、低侵襲的治療法のための優れた医薬品を提供しています。

アジア太平洋地域は、2025年から2032年の予測期間中、9.20%という最も高いCAGRを達成すると予想されています。アジア太平洋地域(APAC)、特に日本、中国、インド、韓国などの国では、高齢化が急速に進んでいます。高齢化社会では、変性疾患、慢性疾患、その他の問題などにより、痛みを経験しやすい傾向があります。また、これらの国々では座りがちな生活習慣が、痛みの指標となる脊椎すべり症の発症に寄与しています。

- 例えば、Asian Spine Hospitalは、坐骨神経痛患者、特に慢性疾患による痛みを抱える高齢者層を対象に、脊椎固定術と脊椎外傷手術を提供しています。

ヨーロッパでは肥満患者が集中しており、腰痛や脊柱管狭窄症などの原因となることがよくあります。肥満に苦しむ人々は、過剰な体重が脊椎に圧力をかけるため、坐骨神経痛に悩まされることがよくあります。そのため、解決策への意識が高まり、この地域の市場拡大につながっています。

中東・アフリカ(MEA)地域、特にUAE、サウジアラビアなどの湾岸地域には、可処分所得のある人々が集まっています。そのため、人々は坐骨神経痛の治療をより良くするための投資が可能になり、坐骨神経痛市場の拡大を牽引しています。

ラテンアメリカ、特にメキシコ、ブラジル、アルゼンチンなどの地域では、カイロプラクティックと理学療法が人気です。こうした非外科的治療は、坐骨神経痛の緩和に効果があるとされることが多く、文化的に広く好まれています。

主要プレーヤーと市場シェアに関する洞察:

坐骨神経痛市場は競争が激しく、主要プレーヤーは国内外の市場に物体間の精密測定を提供しています。主要プレーヤーは、研究開発(R&D)、製品イノベーション、そしてエンドユーザーへの製品投入において、複数の戦略を採用することで、世界の坐骨神経痛市場で確固たる地位を築いています。坐骨神経痛治療薬業界の主要企業は以下の通りです。

- Pfizer Inc. (米国)

- Novartis AG (スイス)

- Johnson & Johnson Services, Inc. (米国)

- GSK plc. (英国)

- Merck & Co., Inc. (米国)

- Teva Pharmaceutical Industries Ltd. (イスラエル)

- Sanofi (フランス)

- Bayer AG (ドイツ)

- Lilly (米国)

- Abbott (米国)

最近の業界動向:

製品の発売:

- 2024年7月、Rolflex Recoveryは坐骨神経痛の痛みを和らげる新しいフォームローリングソリューション。この製品は、痛みのある部分に正確な圧力をかけることで炎症を軽減し、血流を促進することを目的としています。これにより、坐骨神経痛による痛みが緩和されます。このローラーは最先端の素材を用いて設計されており、回復期における一貫性を確保しています。

合併・買収:

- 2024年9月、Semnur PharmaceuticalsはDenali Capital Acquisition Corp.との25億ドルの合併契約を発表しました。Semnur PharmaceuticalsはScilex Holding Companyの子会社であり、臨床後期段階の製薬会社として、新しい非オピオイド系鎮痛剤を提供しています。Denali Capitalはブランクチェックファームです。この特別買収会社との合併後、Semnur は Semnur Pharmaceuticals, Inc. として株式を公開することになります。統合された株式とワラントはそれぞれ「SMNR」と「SMNRW」として上場されます。これは、企業が株式を上場し、市場への適応を図るための代替手段を提供することを目的としています。

坐骨神経痛市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 83億1,553万米ドル |

| CAGR (2025~2032年) | 8.8% |

| 種類別 |

|

| 薬物クラス別 |

|

| 診断別 |

|

| アプリケーション別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ 中東・アフリカのその他 |

| 中南米 | ブラジル アルゼンチン チリ 中南米のその他 |

| レポート対象範囲 |

|

報告書で回答された主な質問

坐骨神経痛市場の主要プレーヤーは誰ですか? +

市場の主要企業としては、ファイザー社(米国)、ノバルティス社(スイス)、ジョンソン・エンド・ジョンソン・サービス社(米国)、テバ製薬株式会社(イスラエル)、サノフィ社(フランス)、GSK社(英国)、メルク社(米国)、バイエル社(ドイツ)、リリー社(米国)、アボット社(米国)などが挙げられます。

坐骨神経痛市場をリードする地域はどこでしょうか? +

将来的には北米が世界の坐骨神経痛市場をリードすることになるだろう。

坐骨神経痛市場レポートでは、具体的にどのようなセグメンテーションの詳細が取り上げられていますか? +

坐骨神経痛市場は、種類、薬物クラス、診断、およびエンドユーザー業界に分類されています。

坐骨神経痛市場で最も急速に成長している地域はどこですか? +

アジア太平洋地域は坐骨神経痛市場で最も急速に成長している地域です。