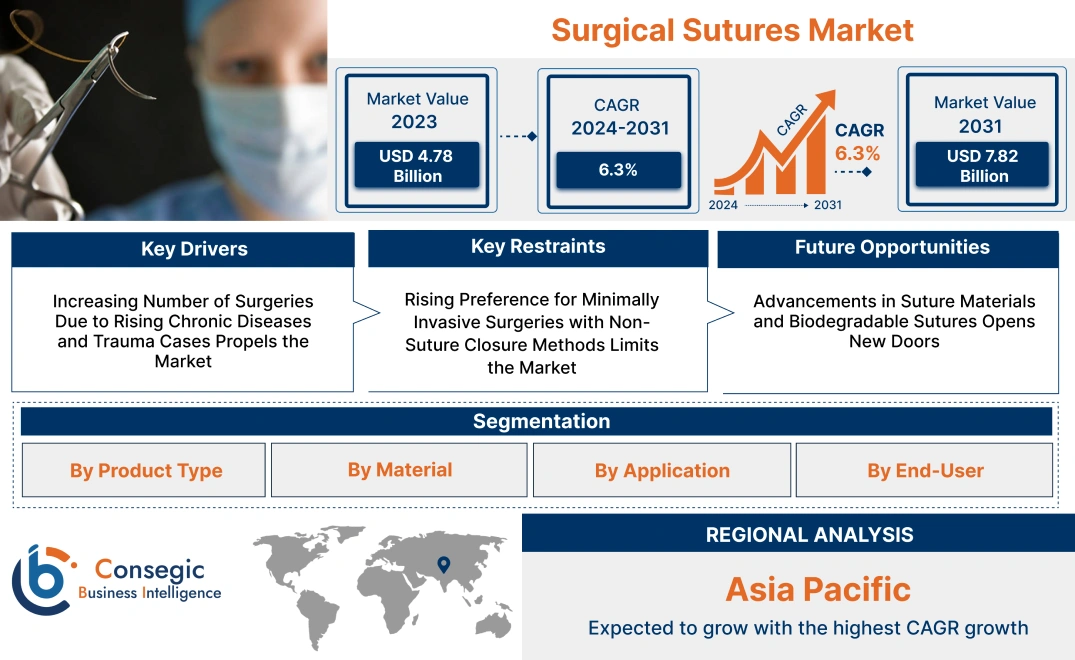

外科用縫合糸市場規模:

外科用縫合糸市場規模は、2023年の47億8,000万米ドルから2031年には78億2,000万米ドルを超えると推定され、2024年には50億米ドルに達すると予測されています。2024年から2031年にかけて年平均成長率(CAGR)は6.3%です。

外科用縫合糸市場の範囲と概要:

外科用縫合糸は、傷口や外科的切開部を縫合し、適切な組織治癒を促進するために使用される滅菌済みの医療用糸です。これらの縫合糸には、主に2つのタイプがあります。吸収性縫合糸は時間の経過とともに体内で自然に溶解し、非吸収性縫合糸は創傷治癒後に除去する必要があります。縫合糸は、絹、カットガット、ポリグリコール酸やポリプロピレンなどの合成ポリマーなどの素材で作られており、手術の種類や治癒要件に応じてそれぞれ独自の利点があります。外科用縫合糸は、一般外科、心臓血管外科、整形外科、形成外科など、精度と安全性が極めて重要な様々な分野で使用されています。病院、外来手術センター、専門クリニックは、外科用縫合糸の主要なエンドユーザーです。

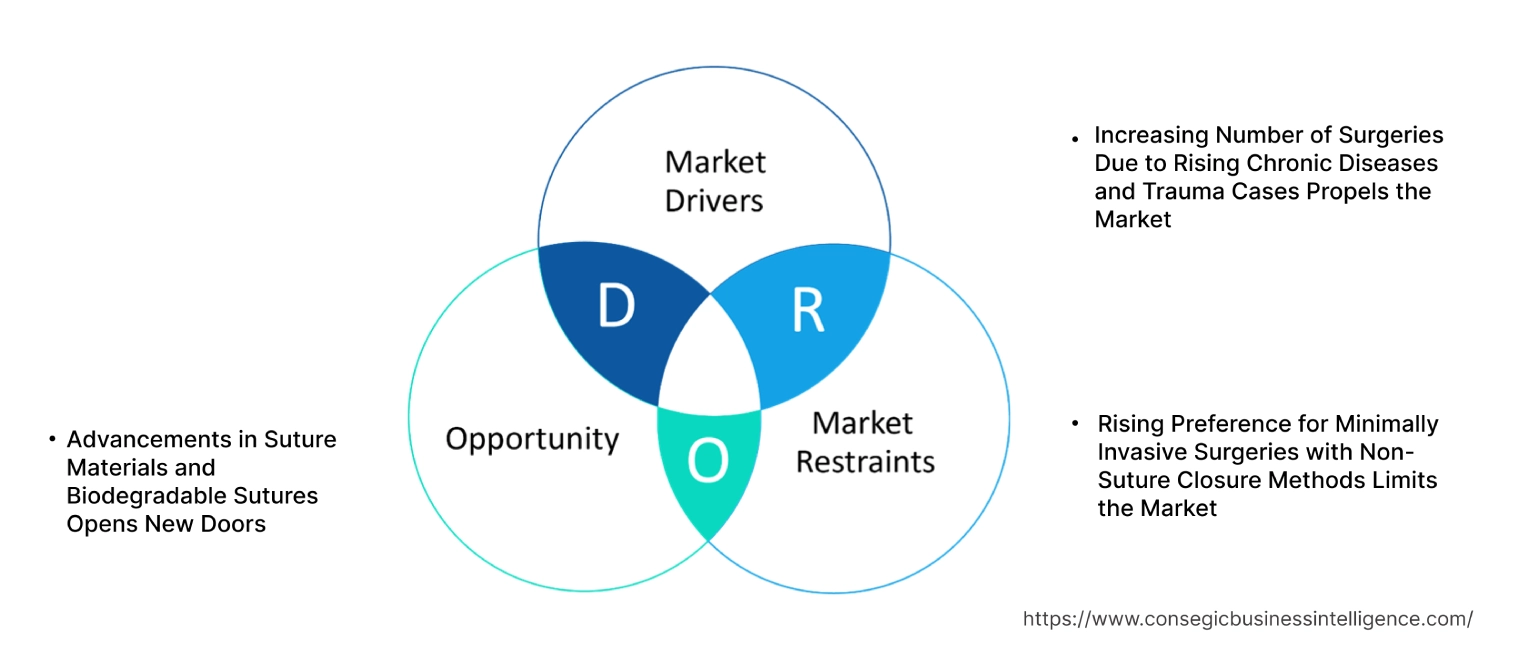

外科用縫合糸市場のダイナミクス - (DRO) :

主な推進要因:

慢性疾患と外傷の増加による手術件数の増加が市場を牽引

市場は、主に医療従事者の増加による世界的な手術件数の増加によって牽引されています。心血管疾患、がん、糖尿病といった慢性疾患の蔓延、そして外傷症例の増加が、近年の医療ニーズの高まりを招いています。心血管、整形外科、消化器外科といった選択的・緊急手術の急増により、創傷閉鎖の主要手段としての縫合糸の需要が大幅に増加しています。さらに、高齢化社会では、外科的介入を必要とする慢性疾患に罹患しやすく、先進国と新興国の両方で外科用縫合糸の採用がさらに加速しています。低侵襲手術が優先されるため、吸収性や抗菌性といった特殊な特性を持つ縫合糸が求められる場合が多くあります。したがって、市場動向分析によると、上記の要因は外科用縫合糸市場の成長に寄与しています。

主な制約要因:

縫合糸を使用しない低侵襲手術への嗜好の高まりが市場を圧迫

ステープル、接着剤、シーラントといった縫合糸を使用しない閉鎖法を用いることが多い低侵襲手術法への嗜好の高まりは、外科用縫合糸市場の需要を阻害する主な要因となっています。これらの代替手段は、従来の縫合糸と比較して、創傷閉鎖が速く、瘢痕が少なく、感染リスクが最小限に抑えられるため、患者と医療従事者の両方に人気があります。特に腹腔鏡手術やロボット手術において、縫合糸の使用が減少する傾向が見られ、特定の分野における縫合糸市場の成長は鈍化しています。さらに、外傷閉鎖のための組織接着剤などの先進的な創傷ケア製品の導入は、特にハイテク外科センターや先進医療施設において、従来の縫合糸の使用にさらなる影響を与えています。

将来の機会:

縫合糸材料と生分解性縫合糸の進歩が新たな可能性を開く

縫合糸材料、特に合成縫合糸と生分解性縫合糸の開発における技術進歩は、外科用縫合糸市場に大きな機会をもたらします。体内で自然に溶解する生分解性縫合糸は、感染リスクの低減と抜糸の手間の削減から、内科手術と外科手術の両方でますます好まれるようになっています。さらに、抗菌コーティングされた縫合糸は、患者と医療従事者の両方にとって重大な懸念事項である術後感染リスクを低減するため、注目を集めています。治療薬を放出して治癒を促進する薬剤溶出縫合糸などの縫合技術の革新も、市場にとって大きな可能性を秘めています。これらの高度な縫合糸は、患者の転帰を改善するだけでなく、医療業界におけるより効果的で安全な外科用材料への高まるニーズにも対応します。

外科用縫合糸市場セグメント分析:

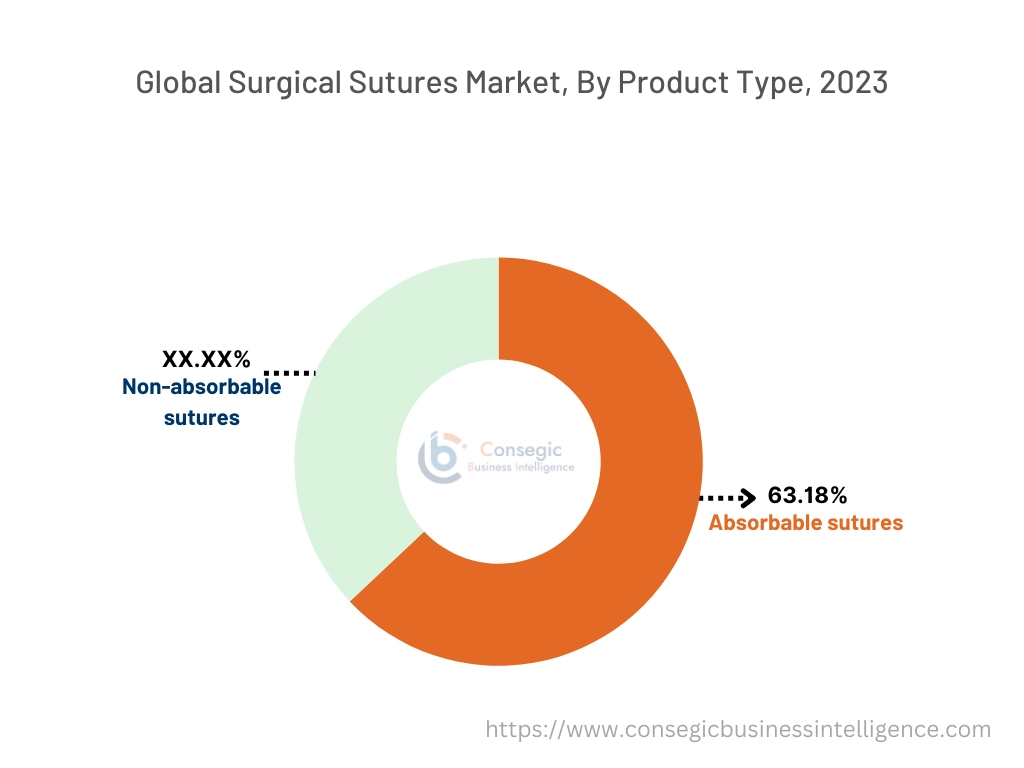

製品タイプ別:

製品タイプに基づいて、市場は吸収性縫合糸と非吸収性縫合糸に二分されています。

吸収性縫合糸セグメントは、市場全体で最大の収益シェアを占めました。 2023年には63.18%に達し、予測期間中に最も高いCAGRを記録すると予想されています。

- 吸収性縫合糸は、時間の経過とともに体内で自然に分解・吸収されるように設計されているため、術後の抜去が不要です。

- これらの縫合糸は、心臓血管、整形外科、婦人科などの内科手術において、自然な組織治癒が重要な場合に広く使用されています。

- 世界的な外科手術の増加と、抜去後のフォローアップを必要としない縫合糸への需要の高まりが、吸収性縫合糸の需要を押し上げています。

- 引張強度の向上と吸収率の制御を可能にする縫合糸材料の技術進歩も、このセグメントの急速な成長を支えています。

- 吸収性縫合糸は、内科手術における広範な使用と、抜去が不要であることによる利便性により、市場をリードしています。縫合糸素材の革新は、外科用縫合糸市場の成長を継続的に推進しています。

材質別:

材質に基づいて、市場はモノフィラメント縫合糸とマルチフィラメント(編組)縫合糸に二分されます。

モノフィラメント縫合糸セグメントは、2023年の外科用縫合糸市場全体の中で最大の収益を占めました。

- モノフィラメント縫合糸は、滑らかな一本の糸で構成されており、組織の損傷を軽減し、感染のリスクを最小限に抑えます。

- これらの縫合糸は、精度と組織反応の最小化が重要な心臓血管手術や眼科手術で特に好まれています。

- モノフィラメント縫合糸の滑らかな表面は、細菌の増殖の可能性も低減するため、繊細な手術部位や敏感な手術部位での使用に最適です。

- 組織損傷を最小限に抑える縫合糸を必要とする低侵襲手術の採用が増えていることが、このセグメントの市場における優位性を推進しています。

- モノフィラメント縫合糸は、組織の損傷を最小限に抑え、感染のリスクを最小限に抑える能力により、市場をリードしています。感染リスクを低減し、心血管手術や眼科手術に適しており、外科用縫合糸市場の需要を押し上げています。

マルチフィラメント(編組)縫合糸セグメントは、予測期間中に着実に成長すると予想されています。

- マルチフィラメント縫合糸は、複数の糸が絡み合った構造で、優れた柔軟性、結節強度、引張強度を備えています。

- これらの特性により、整形外科手術や一般手術など、強力な創傷閉鎖が求められる手術に最適です。

- マルチフィラメント縫合糸は、優れた取り扱いやすさと結節性を備えているため、高張力部位を扱う手術に不可欠であり、着実な進歩に貢献しています。

- このセグメントは、特に、強力で信頼性の高い縫合糸を必要とする複雑な手術の増加によって支えられています。

- マルチフィラメント縫合糸は、優れた結節強度と強度を背景に、外科用縫合糸は着実な成長を遂げると予想されており、整形外科や一般外科などの高張力手術に不可欠な存在となっています。これにより、外科用縫合糸市場の動向は急速に変化しています。

用途別:

用途別に見ると、市場は心臓血管外科、一般外科、整形外科、婦人科外科、眼科外科、美容外科、整形外科手術など。

2023年、心臓血管外科分野は外科用縫合糸市場全体の中で最大の収益シェアを占めました。

- 心臓バイパス手術、弁修復術、その他の重要な手術を含む心臓血管外科手術では、高い引張強度と耐久性を備えた縫合糸が必要です。

- 組織適合性と正確な縫合が重要な心臓血管外科手術では、吸収性縫合糸とモノフィラメント縫合糸の両方が一般的に使用されています。

- 心血管疾患の罹患率の増加と心臓外科手術技術の進歩により、この分野では高品質の縫合糸の採用が促進されています。

- 心血管手術には精度と強度が求められるため、縫合糸は不可欠であり、この分野の市場リーダーシップを強化しています。

- 心臓血管外科手術は、需要の高まりにより市場をリードしています。心血管疾患の発症率と、高リスク手術における安全で信頼性の高い縫合糸の重要な役割が、外科用縫合糸市場の拡大を牽引しています。

予測期間中、整形外科手術分野は最も高いCAGRを記録すると予想されています。

- 関節置換術、靭帯修復術、骨折固定術などの整形外科手術では、高い張力に耐え、耐久性のある創傷閉鎖を提供する縫合糸が必要です。

- マルチフィラメント縫合糸は、優れた結節安全性と引張強度のため、整形外科手術において特に好まれています。

- 世界的な人口高齢化と、変形性関節症や骨折などの治療を含む整形外科手術件数の増加に伴い、整形外科用途における外科用縫合糸の採用は急速に増加すると予想されます。

- セグメント別トレンド分析によると、整形外科手術は、関節置換術、靭帯修復術、その他耐久性のある縫合糸を必要とする高張力手術の増加に牽引され、急速に成長すると予想されており、外科用縫合糸市場の動向を押し上げています。

エンドユーザー別:

エンドユーザーに基づいて、市場は病院・診療所、外来手術センター(ASC)、専門診療所に分類されます。

病院・診療所は、 2023年には、クリニックセグメントが最大の収益シェアを占めました。

- 世界中の手術の大部分は病院とクリニックで行われており、外科用縫合糸の最大の消費者となっています。

- これらの施設は、心臓血管手術や整形外科手術など、縫合糸を大量に使用する複雑な手術を幅広く行っています。

- 世界中で手術件数が増加していること、特に医療インフラが急速に拡大している発展途上地域では、病院とクリニックが市場における優位な地位を支えています。

- さらに、救急医療や重篤疾患治療の現場における高性能縫合糸の需要が、市場における病院とクリニックのリーダーシップを強化しています。

- 病院とクリニックは、複雑な手術の件数の増加と、特に発展途上地域における医療インフラの拡大に牽引され、外科用縫合糸の最大の消費者として市場を支配しており、外科用縫合糸市場の成長を牽引しています。拡大。

外来手術センター(ASC)セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 外来手術センター(ASC)は、その費用対効果と利便性から、外来手術においてますます人気が高まっています。

- ASCは、整形外科、美容外科、一般外科など、創傷閉鎖に縫合を必要とする様々な手術を行っています。

- 特に先進地域において、低侵襲手術と外来手術への傾向が高まっており、ASCにおける手術用縫合糸の採用が進んでいます。

- ASCは回復期間が短く、コストが低いため、患者と医療提供者にとって魅力的な選択肢となり、このセグメントの急速な成長に貢献しています。

- したがって、本分析によると、外来手術の需要が高まるにつれて、外来手術センターは急速に成長すると予想されています。コスト効率の高さと低侵襲手術へのトレンドの高まりを背景に、外科用縫合糸の需要は増加しており、市場機会は拡大しています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

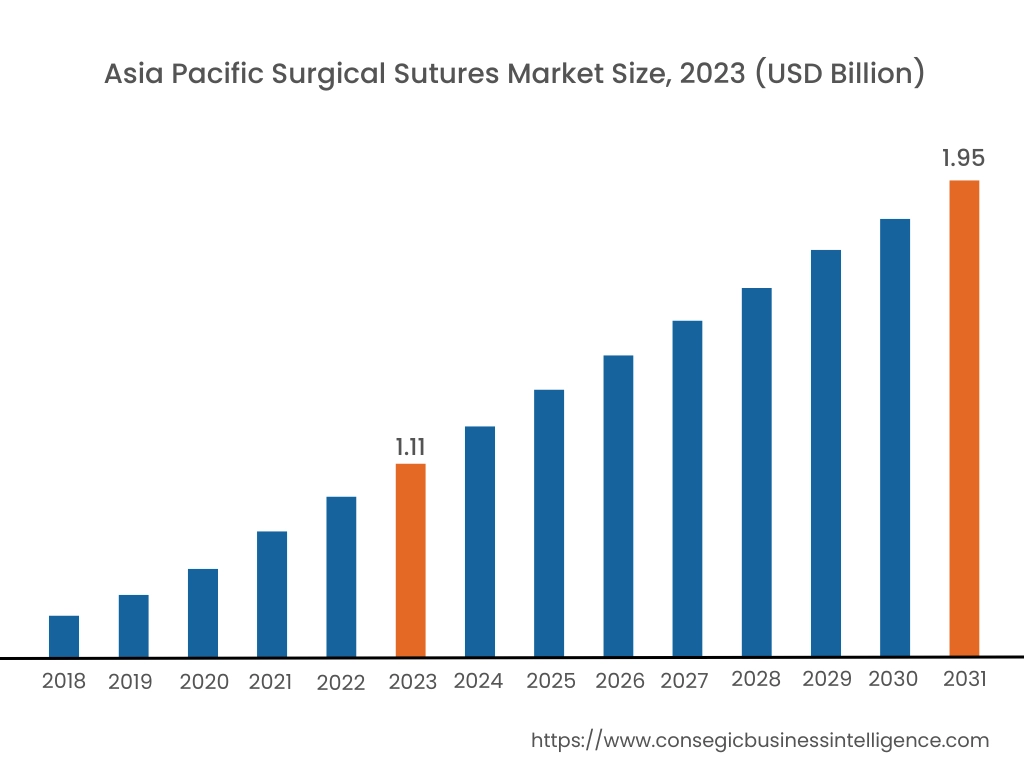

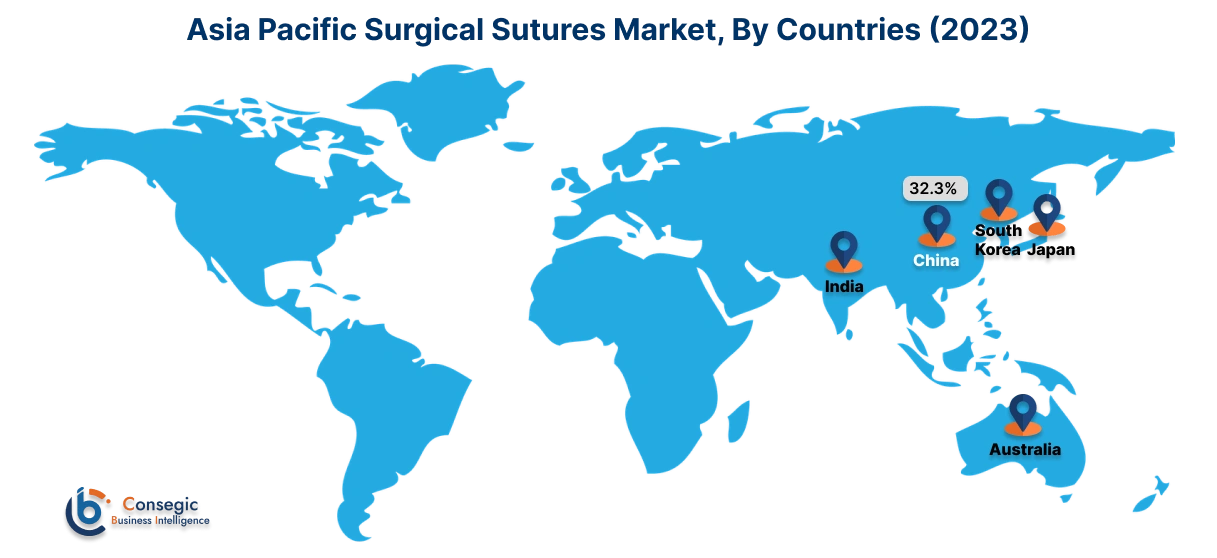

アジア太平洋地域の市場規模は、2023年に11億1,000万米ドルと評価されました。さらに、2024年には11億7,000万米ドルに成長し、2031年には19億5,000万米ドルを超えると予測されています。このうち、中国は市場シェア全体の32.3%を占めています。アジア太平洋地域は、慢性疾患の発生率の上昇、医療インフラの改善、そして中国、インド、日本などの国々における医療投資の増加に支えられ、外科用縫合糸市場において最も急速に成長している地域です。特に一般外科、婦人科、整形外科における手術件数の増加が、縫合糸の採用を促進しています。医療アクセス向上に向けた政府の取り組みや、インドやタイなどの国々における医療ツーリズム産業の成長も、市場の発展を後押ししています。しかし、地方では高度な外科技術へのアクセスが限られているという課題が依然として残っています。

北米は、外科手術件数の多さ、整備された医療インフラ、そして外科的介入を必要とする慢性疾患の蔓延により、市場を牽引しています。地域別トレンド分析によると、低侵襲手術の進歩、革新的な縫合材の採用、そして患者の安全と創傷管理への強い関心により、米国がこの地域をリードしています。美容整形手術件数の増加と医療費の増加も市場をさらに押し上げています。しかしながら、高度な縫合材の高価格化と外科用ステープラーへの移行が、市場の成長を抑制する可能性があります。

外科用縫合材市場分析によると、ヨーロッパはドイツ、イギリス、フランスなどの国々を筆頭に、大きな市場シェアを占めています。この地域は、堅牢な医療制度と高齢化社会の恩恵を受けており、特に心臓血管外科や整形外科手術において、外科的介入の導入が進んでいます。さらに、生体吸収性縫合材や抗菌性縫合材などの縫合材の進歩も市場拡大に貢献しています。しかし、厳格な規制枠組みと非侵襲性外科手術法の利用増加は、市場拡大の課題となる可能性があります。

中東・アフリカ地域では、特にサウジアラビア、UAE、南アフリカにおいて、市場は緩やかな成長を遂げています。市場を牽引しているのは、医療インフラへの投資増加と、特に外傷および救急手術における外科的介入の需要増加です。UAEとサウジアラビアにおける医療ツーリズムの拡大と、医療サービス向上に向けた政府の取り組みは、外科用縫合糸の採用を促進しています。しかしながら、一部のアフリカ諸国では、高度な縫合材料へのアクセスが限られているため、この地域の市場成長が阻害される可能性があります。

外科用縫合糸市場分析によると、ラテンアメリカはブラジルとメキシコが牽引する新興市場です。この地域の市場は、外傷、心血管疾患、一般外科手術の増加と、医療システムの改善によって牽引されています。ブラジルの美容整形市場の成長と、メキシコにおける医療アクセスへの関心の高まりが、市場の主要な牽引役となっています。しかしながら、一部の国における経済の不安定さと医療費の不安定さが、市場の潜在能力に課題をもたらす可能性があります。

主要プレーヤーと市場シェアに関する洞察:

外科用縫合糸市場は、国内外の市場に治療を提供する主要プレーヤーが参入し、競争が激しい市場です。主要プレーヤーは、研究開発(R&D)、製品イノベーション、そしてエンドユーザーへの製品投入において、複数の戦略を採用することで、世界の外科用縫合糸市場で確固たる地位を築いています。外科用縫合糸業界の主要企業は以下の通りです。

- エチコン(ジョンソン・エンド・ジョンソン)(米国)

- メドトロニック(アイルランド)

- B. ブラウン・メルズンゲン(ドイツ)

- スミス・アンド・Nephew plc (英国)

- Boston Scientific Corporation (米国)

- Teleflex Incorporated (米国)

- DemeTECH Corporation (米国)

- Internacional Farmacéutica (メキシコ)

- Sutures India Pvt Ltd (インド)

- Melsungen AG (ドイツ)

最近の業界動向:

製品発売:

- 2023年8月、Healthium Medtechは、様々な課題に対応するためにカスタマイズされた特殊な縫合糸シリーズTRUMAS™を発表しました。最小侵襲手術におけるこのイノベーションは、低侵襲手術における手術成績の向上を目指しています。

合併・買収:

- 2024年5月、KKRは、インドの大手医療機器メーカーであるHealthium Medtech Ltd.を、プライベートエクイティのオーナーであるApax Partnersから非公開の金額で買収すると発表しました。

承認:

- 2023年9月、Genesis MedTechは、中国国家薬品監督管理局(NMPA)から抗菌性吸収性縫合糸の販売承認を取得しました。これらの縫合糸は、治癒を促進し、感染リスクを軽減するように設計されています。

- 2022年10月、外科用、術後ケア、慢性疾患ケア製品を専門とする国際的な医療機器企業であるHealthium MedTech Limitedは、厳格なEU医療機器規則(EU MDR)に基づく新たなCE認証を取得しました。この認証は、欧州およびその他の規制市場での販売に不可欠であり、メーカーが世界的な安全基準を遵守して安全な製品を製造できることを保証します。

外科用縫合糸市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018年~2031年 |

| 2031年の市場規模 | 78.2億米ドル |

| CAGR (2024~2031年) | 6.3% |

| 製品タイプ別 |

|

| 材質別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東東アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ |

| 中南米 | ブラジル アルゼンチン チリ その他中南米 |

| レポート対象範囲 |

|