- まとめ

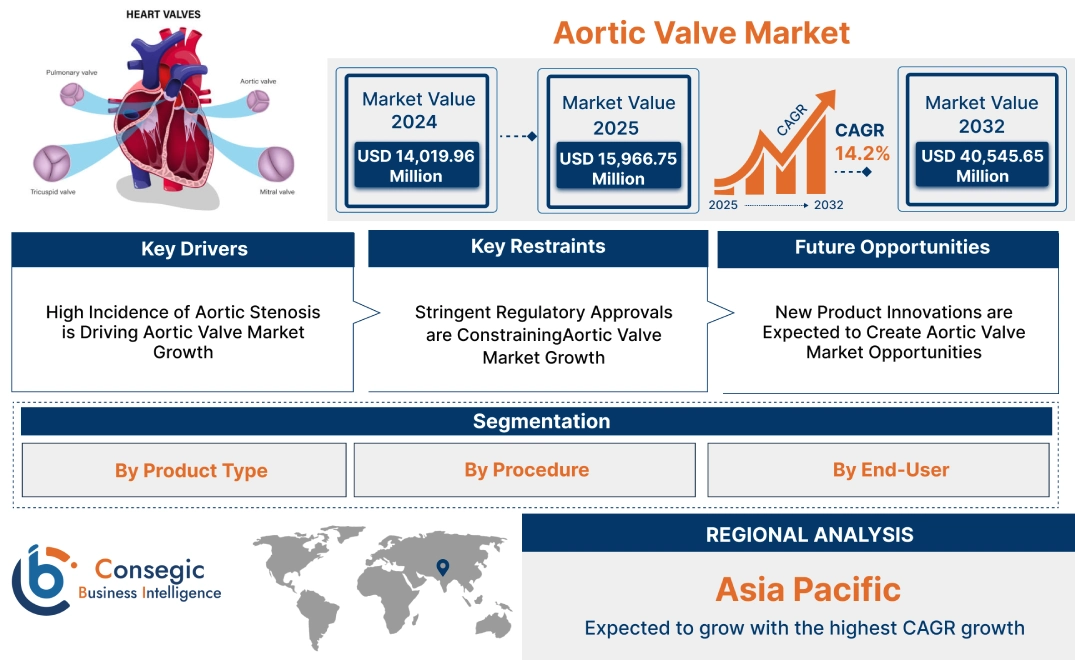

大動脈弁市場規模:

大動脈弁市場規模は、予測期間(2025~2032年)において14.2%の年平均成長率(CAGR)で成長しており、2024年の140億1,996万米ドルから2032年には405億4,565万米ドルに達すると予測されています。さらに、2025年には159億6,675万米ドルに達すると予測されています。

大動脈弁市場の範囲と概要:

大動脈弁は、患者の損傷した大動脈弁を置換するために使用される医療機器です。大動脈弁は主に弁尖、縫合リング、および閉塞板で構成されています。大動脈弁には機械弁と生体弁の2種類があります。機械弁は炭素やチタンなどの丈夫な材料で作られているのに対し、生体弁は牛、豚、またはヒトの組織で作られています。大動脈弁は、患者の左心室から大動脈への正常な血流を回復させるのに役立ちます。大動脈弁は、開腹手術または低侵襲手術によって移植されます。さらに、大動脈弁は、病院、心臓センター、外来手術センターなどにおいて、大動脈弁狭窄症や大動脈弁逆流症の治療に利用されています。

大動脈弁市場のダイナミクス - (DRO) :

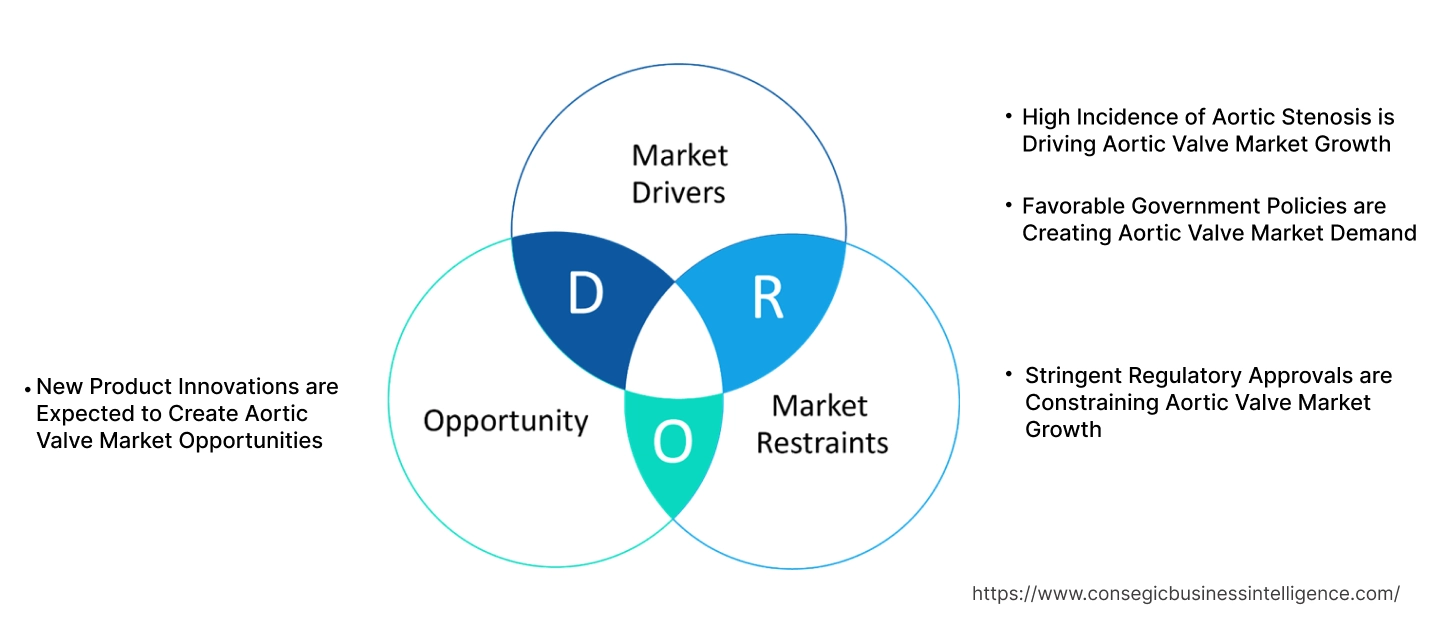

主な推進要因:

大動脈弁狭窄症の高発生率が大動脈弁市場の成長を牽引

大動脈弁狭窄症とは、動脈の大動脈弁は大動脈弁の開口を制限し、左心室から大動脈への血流を制限します。大動脈弁は、大動脈弁狭窄症の損傷した組織を置換し、左心室から大動脈への血流を回復させるデバイスです。高血圧、糖尿病、慢性腎臓病などのいくつかの要因により、大動脈弁狭窄症の発生率は増加しており、市場をさらに牽引しています。

- 国立生物工学情報センターが発表した研究論文によると、2024年には米国における大動脈弁狭窄症の発生率は10万人あたり52.5%に達すると予測されています。大動脈弁狭窄症の有病率の高さが、治療における大動脈弁の採用を促進しています。

このように、大動脈弁狭窄症の有病率の高さは、大動脈弁市場の需要増加につながっています。

政府の好ましい政策が大動脈弁市場の需要を創出

政府の好ましい政策は、市場の主要な推進力となっています。これには、大動脈弁を含む外科的弁修復に対する償還率の引き上げが含まれます。償還率は、支出額に応じて現在の償還率を更新することで引き上げられます。これにより、より多くの患者が外科的治療を選択するようになっています。さらに、政府は患者の治療アクセス向上のため、外科的弁膜手術に対する支払いにも投資しています。

- 2024年、エドワーズライフサイエンス社は、外科的弁膜手術に対するメディケア重症度診断関連グループ(MS-DRG)の支払いが2016年以降27.2%増加したという記事を発表しました。この支払い増加により、大動脈弁逆流症の治療における大動脈弁へのアクセスが向上しています。

このように、政府の有利な政策は大動脈弁市場の拡大につながっています。

主な制約:

厳格な規制承認が大動脈弁市場の成長を抑制

大動脈弁は医療機器であるため、製造業者は安全性、性能、生体適合性に関する規制基準を遵守する必要があります。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの当局は、大動脈弁の臨床使用承認前に、厳格な試験と文書提出を義務付けています。これらの規制により、大動脈弁が有害事象を起こさず、治療において効果的に機能し、必要な品質基準を満たしていることが保証されます。承認プロセスは、前臨床試験、試験、生体適合性評価、臨床試験など、時間と費用のかかる複数の段階から構成されます。多くの場合、コンプライアンスに関する追加要件の評価に長期間かかるため、承認取得に遅延が生じます。このように、厳格な規制承認は、コストの上昇と先進技術の入手の制限により、市場の需要を抑制しています。

将来の機会:

新製品イノベーションが大動脈弁市場の機会を創出すると期待される

製品イノベーションにより、大動脈弁の適用範囲が拡大しています。これには、フレームマーカーとウシ心膜が含まれます。フレームマーカーは、正確な植え込みと容易な展開を保証します。ウシ心膜は、弁の耐久性と信頼性を高めます。さらに、各社は高度な設計の弁の開発にも取り組んでいます。

- 2024年、SMTはメキシコでHydra大動脈弁を発売します。この弁は、より広い有効弁面積を実現する超環状設計を特徴としており、患者の回復と生活の質を向上させます。手術中のリスクの低減と患者転帰の改善は、このハイドラ大動脈弁の採用をさらに促進するでしょう。

したがって、超環状設計などの製品イノベーションは、大動脈弁市場における機会の創出につながると期待されています。

大動脈弁市場セグメント分析:

製品タイプ別:

製品タイプに基づいて、市場は機械弁と生物学的弁に分類されます。

製品タイプのトレンド

- 大動脈弁市場のトレンドによると、機械弁は耐久性に優れ、弁置換の必要性を低減します。

- 市場動向に伴い、血液凝固抑制薬への依存度が低下しているため、生体弁の需要は患者の間で高まっています。

2024年には、機械弁セグメントが最大の市場シェアを占めました。

- 機械弁は、特殊な炭素またはチタンなどの頑丈な材料で作られた大動脈弁の一種です。

- ポリエステルニット生地で覆われたリング内に2枚の炭素弁が取り付けられています。

- 機械弁は、患者の血流を改善する効果と耐久性が長続きするため、広く利用されています。また、その耐久性により弁置換の必要性も低減します。

- 機械弁は、弁置換の必要性を低減するため、通常、50歳未満の若い患者に推奨されます。若年層における大動脈弁逆流症の増加が、このセグメントの成長を牽引しています。

- そのため、若年層における大動脈弁逆流症の増加により、機械弁が市場の主要なセグメントとなっています。

生体弁セグメントは、予測期間中に最も高いCAGRで成長すると予想されています。

- 生体弁は、牛、豚、またはヒトの組織から作られた大動脈弁の一種です。

- 血液凝固抑制剤の服用を避けるため、60歳以上の患者に推奨されます。

- 生体弁は、患者の血栓の発生も予防します。これらの利点から、企業は大動脈弁狭窄症や大動脈弁逆流症の治療に生体弁を発売しています。

- 例えば、2024年には、エドワーズライフサイエンスがSapien 3 Ultra Resilia弁を欧州で発売しました。これはウシ心膜組織から作られた生体大動脈弁です。この弁は、手術後の弁の構造的劣化を軽減し、大動脈弁の適用範囲をさらに広げます。

- したがって、血栓形成の予防が生体弁の採用を促進し、このセグメントの成長を牽引しています。

術式別:

術式に基づいて、市場は開腹手術と低侵襲手術に分類されます。

術式の傾向

- 大動脈弁市場の動向によると、開腹手術は損傷した弁へのアクセスが容易で、視認性も高くなります。

- 市場動向によると、大動脈弁移植において、外傷が少なく患者の回復が早いことから、低侵襲手術の採用が増加しています。

開腹手術セグメントは、年間で最大の市場シェアを占めました。 2024年。

- 開胸手術とは、胸部を開いて心筋、弁、または動脈を手術する処置です。

- この手術では、手術中の血流を維持するために、患者は人工心肺装置に接続されます。

- 開胸手術では、損傷した大動脈弁に到達するために胸部中央を切開します。

- アクセスが容易で、損傷部位の視認性が高いため、大動脈弁デバイスの移植に広く利用されています。

- さらに、開胸手術は、特に手術リスクの高い患者にとって、優れた長期的成果をもたらします。

- したがって、アクセスが容易で、損傷部位の視認性が高いため、開胸手術は市場の主要なセグメントとなっています。

低侵襲手術セグメントは、予測期間中、最も高いCAGRで成長すると予想されています。

- 低侵襲手術とは、胸部の右側に2~3インチ(約5~7.6cm)の小さな切開を加える手術です。

- 開胸手術と比較して、低侵襲手術は周囲の組織への損傷を軽減し、臨床結果も向上させます。

- 低侵襲手術には、集中治療の軽減、入院期間の短縮、人工呼吸時間の短縮などの利点があります。

- これらの利点により、治療における低侵襲手術の採用が増加しています。

- 例えば、Far North Surgeryによると、低侵襲手術は2030年までに6.27%増加すると予測されています。この成長により、大動脈弁狭窄症の治療における大動脈弁移植における低侵襲手術の採用がさらに促進されるでしょう。

- このように、回復の迅速化と周囲組織へのダメージ軽減が、市場における低侵襲手術の採用を促進し、この分野の成長を牽引しています。

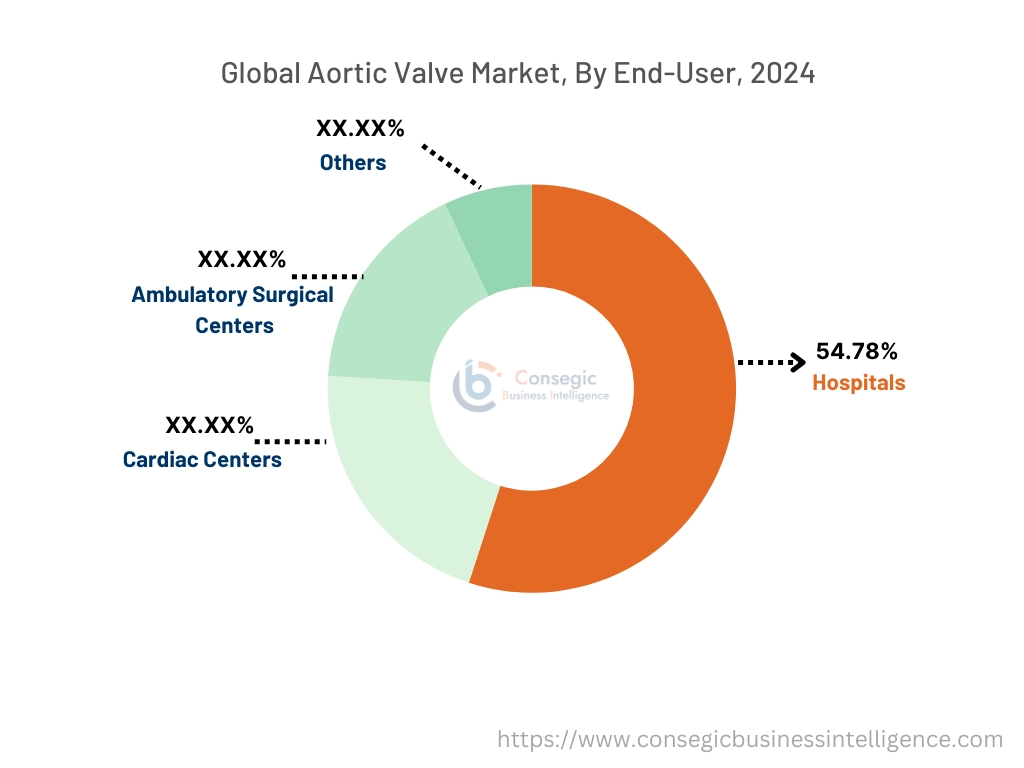

エンドユーザー別:

エンドユーザーに基づいて、市場は病院、心臓センター、外来手術センター、その他に分類されます。

エンドユーザーの動向

- 市場動向によると、病院では大動脈弁狭窄症や先天性欠損症の治療に大動脈弁が広く使用されています。

- 市場動向によると、外来診療への移行が進んでいるため、外来手術センターによる大動脈弁の採用が増加しています。

2024年には、病院セグメントが54.78%と最大の市場シェアを占めました。

- 大動脈弁は、大動脈弁狭窄症や先天性大動脈弁の治療に病院で広く使用されています。

- 病院は、高度な技術、整備されたインフラ、そして熟練した医療専門家を擁しているため、患者から広く好まれています。

- さらに、病院では患者への大動脈弁移植に新しい手術を取り入れています。

- 例えば、2022年には、GB Pant病院が尾崎手術を用いて患者に大動脈弁を移植しました。この手術では、心臓の外皮を利用して大動脈弁を形成しますが、通常の手術に比べて合併症率が低くなります。

- そのため、先進技術と革新的な手術の導入により、病院が市場をリードするセグメントとなっています。

外来手術センターセグメントは、予測期間中に最も高いCAGRで成長すると予想されています。

- 外来手術センター(ASC)は、外来手術に特化した近代的な医療施設です。

- 外来手術センターでは、特に低侵襲手術において大動脈弁の採用が増加しています。

- 外来診療への移行は、3D心エコー検査、心臓磁気共鳴画像法などの手術技術と画像技術の進歩によって推進されています。

- これは、大動脈弁の採用において、外来手術センターの役割が拡大する一因となっています。

- そのため、回復の迅速化と臨床結果の改善により、外来サービスへの消費者の嗜好が高まり、このセグメントの成長を牽引しています。

地域別分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

2024年には、北米が38.97%と最大の市場シェアを占め、市場規模は54億6,358万米ドルに達し、2032年には146億9,033万米ドルに達すると予想されています。北米では、基準年である2024年に米国が72.08%と最大の市場シェアを占めました。北米地域の大動脈弁市場シェアは、技術の進歩により大きくなっています。弁の設計と手術技術の進歩により、大動脈弁の適用性が向上しています。さらに、企業は容易な移植を可能にする高度な機能を備えた弁の開発を進めており、市場をさらに牽引しています。

- 2022年、メドトロニックは米国でEVOLUT大動脈弁を発売しました。この弁は、医師にとって使いやすさと予測可能な弁留置を実現するEvolutプラットフォームを搭載しています。さらに、この大動脈弁は、弁輪のアライメントを直接視認でき、カテーテル先端のデザインも改良されているため、よりスムーズな挿入プロファイルを実現し、移植性が向上しています。

分析によると、北米は技術の進歩と高度な医療技術により、市場をリードしています。

アジア太平洋地域は、2025年から2032年の予測期間中、16.2%という最も高いCAGR(年平均成長率)を達成すると予想されています。大動脈弁市場分析によると、アジア太平洋地域は心血管疾患の有病率の上昇を背景に急速に成長しています。中国、インド、日本、韓国などの国々は、大動脈弁狭窄症や先天性心疾患の増加により、市場への主要な貢献者となっています。病院や心臓センターの増加は、患者の治療における大動脈弁の導入をさらに促進しています。市場分析によると、アジア太平洋地域の大動脈弁市場シェアは、心血管疾患の有病率の上昇により急速に成長しています。

大動脈弁市場分析によると、ヨーロッパ地域は医療費の増加を背景に、市場が着実に成長しています。この地域は、最新の診断技術と熟練した心臓専門医、そしてデジタルヘルスケアインフラが整備されています。この地域政府は、患者の回復を早め、手術中の移植を容易にする高度な機能を備えた大動脈弁の研究開発にも投資しており、これがこの地域における大動脈弁市場の拡大につながっています。

中東・アフリカ地域では、心臓の健康に対する意識の高まりと医療産業の発展を背景に、市場における需要が徐々に高まっています。ドバイ、UAE、南アフリカといった国々は、先進的な病院や政府機関が大動脈弁を含む高度な治療を提供しているため、市場の主要な供給国となっています。さらに、この地域の外来手術センターでは、外傷の軽減と臨床転帰の改善を目指し、低侵襲手術を提供しています。

分析によると、ラテンアメリカ市場は可処分所得の増加と人口増加によって牽引されています。ブラジル、メキシコ、アルゼンチンといった国々は、近代的な医療インフラを整備しており、この地域の主要な供給国となっています。診断センターや民間クリニックの増加は、大動脈弁狭窄症に対する高度な心臓診断方法の利用可能性に大きな影響を与えています。さらに、この地域の患者は、合併症が少なく回復が早いことから、生体弁を好む傾向にあります。

主要プレーヤーと市場シェアに関する洞察:

大動脈弁業界は競争が激しく、主要プレーヤーが国内外の市場に製品を提供しています。主要プレーヤーは、世界の大動脈弁市場で確固たる地位を維持するために、研究開発(R&D)と製品イノベーションにおいて複数の戦略を採用しています。大動脈弁業界の主要企業は以下の通りです。

- Boston Scientific Corporation (米国)

- Medtronic (アイルランド)

- LivaNova PLC (英国)

- Abbott (米国)

- Artivion, Inc (米国)

- Edwards Lifesciences Corporation (米国)

- Biotronik (ドイツ)

- Colibri Heart Valve (米国)

- CryoLife, Inc. (米国)

- Micro Interventional Devices, Inc. (米国)

最近の業界動向:

パートナーシップとコラボレーション:

- 2024年、Meril Life Sciences Pvt. Ltd.は経カテーテル大動脈弁を発売しました。これにより、フレームの短縮化と操作性の向上が実現しました。さらに、正確な展開が可能になり、手順の予測可能性が向上します。

合併と買収

- 2024年、Edwards LifesciencesはJenaValveとEndotronixを買収しました。この買収により、エドワード社の大動脈弁は、大動脈弁逆流症および心不全の治療における製品ポートフォリオを強化しました。

大動脈弁市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 405億4,565万米ドル |

| CAGR (2025~2032年) | 14.2% |

| 製品タイプ別 |

|

| 手術法別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 南アフリカ韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポートの対象範囲 |

|

報告書で回答された主な質問

大動脈弁市場はどのくらいの規模ですか? +

2024年には大動脈弁市場は140億1,996万米ドルに達するでしょう。

大動脈弁市場で最も急速に成長している地域はどこですか? +

アジア太平洋地域は、大動脈弁市場で最も急速に成長している地域です。

大動脈弁市場では、具体的にどのようなセグメンテーションの詳細がカバーされていますか? +

大動脈弁市場では、製品タイプ、手順、およびエンドユーザーがカバーされています。

大動脈弁市場の主要プレーヤーは誰ですか? +

この市場の主要企業としては、Boston Scientific Corporation (米国)、Medtronic (アイルランド)、LivaNova PLC (英国) などが挙げられます。