- まとめ

大型建設機械市場規模:

大型建設機械市場規模は、2023年の1,853.6億米ドルから2031年には2,641.5億米ドルを超えると推定され、2024年には1,904.5億米ドルに達すると予測されています。2024年から2031年にかけて年平均成長率(CAGR)は4.5%です。

大型建設機械市場の範囲と概要:

大型建設機械は、土木、資材搬送、道路建設などの大規模建設プロジェクト向けに設計された機械に重点を置いています。この市場には、掘削機、ローダー、ブルドーザー、クレーン、ダンプトラックなど、重量物の運搬や過酷な環境での稼働を想定して設計された機械が含まれます。大型建設機械の主な特徴は、高い耐久性、高度な油圧システム、優れた燃費効率、そしてテレマティクスとの連携によるリアルタイムモニタリングなどです。これらの機械の利点は、生産性の向上、人件費の削減、そして大規模建設における精度向上などです。用途は、インフラ開発、鉱業、石油・ガス、都市建設など多岐にわたります。エンドユーザーには、建設請負業者、鉱山運営会社、政府機関などが含まれます。これらの企業は、インフラプロジェクトへの投資増加、都市化の傾向、そして機器の自動化と電動化の進歩を背景に、市場の成長を牽引しています。

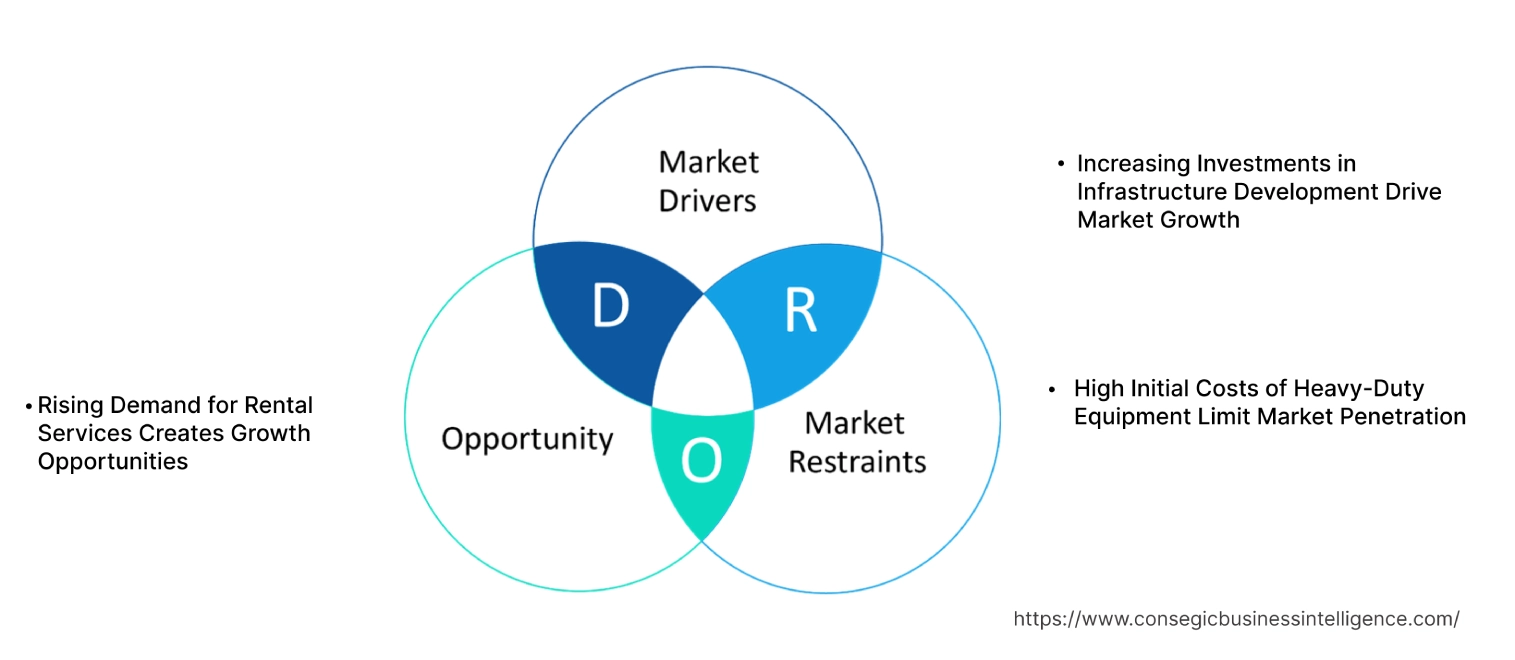

大型建設機械市場ダイナミクス - (DRO) :

主な推進要因:

インフラ開発への投資増加が市場成長を牽引

世界的なインフラ開発プロジェクトは、大型建設機械市場の主要な牽引役です。政府や民間投資家は、経済発展を支援し、都市化の課題に対処するため、高速道路、鉄道、空港、橋梁、都市住宅開発といった大規模建設プロジェクトを優先しています。例えば、中国の一帯一路(BRI)構想やインドのスマートシティ・ミッションといった取り組みは、大規模な作業を効率的に処理できる堅牢な建設機械の大幅な増加をもたらしています。

さらに、北米やヨーロッパなどの先進地域では、既存の道路、橋梁、公共設備の補修・更新など、老朽化したインフラの近代化に多額の投資が行われています。これらのプロジェクトでは、タイムリーかつ効率的な完了を確実にするために、掘削機、ローダー、クレーン、ブルドーザーなどの高度な大型機械が必要です。複雑な作業に対応しながら労働力への依存度を低減できる先進的な建設機械への需要の高まりにより、先進国市場と新興国市場の両方で大型建設機械の導入が進んでいます。

主な制約:

大型建設機械の初期費用の高さが市場浸透を阻害

大型建設機械の初期費用の高さは、特に建設業界の中小企業にとって市場にとって大きな制約となっています。テレマティクス、GPSベースのモニタリング、自律機能などの先進技術を搭載した最新機械は購入費用が高く、小規模な建設業者にとって導入が困難です。さらに、日常的なメンテナンス、修理、スペアパーツの費用も経済的負担を増大させ、総所有コスト(TCO)を増加させます。

価格に敏感な市場では、利用可能な融資やリースの選択肢が限られているため、この問題はさらに深刻化し、中小企業が最新鋭の機器を入手することが困難になっています。さらに、原材料価格、特に鉄鋼やその他の部品価格の変動は、建設機械の生産コストの高騰につながり、エンドユーザーにとってより高価な製品となっています。こうした財政的制約は、特に予算制限が一般的な課題となっている発展途上地域において、大型建設機械の普及を阻害しています。

将来の機会:

レンタルサービスの需要増加が成長機会を創出

建設機械レンタルサービスの進歩は、大型建設機械市場における大きな機会を生み出しています。建設業者や建設会社は、高額な機器の購入に伴う経済的負担とそれに伴う運用リスクを軽減するため、レンタルソリューションを選択するケースが増えています。レンタルサービスを利用することで、企業は短期またはプロジェクト単位で高度な機器にアクセスでき、柔軟性と費用対効果を確保できます。

デジタルプラットフォームやオンラインマーケットプレイスに支えられた組織化されたレンタル市場の拡大により、建設業者はニーズに合わせて大型機器を容易に見つけ、レンタルできるようになりました。これらのプラットフォームは、リアルタイムの在庫状況確認、価格比較、機器の遠隔監視などの機能を提供しており、ユーザーの利便性を高めています。さらに、レンタルサービスにおけるサブスクリプションモデルの導入により、小規模な企業でも多額の設備投資をすることなく最先端の機器を活用できるようになりました。大型建設機械市場における建設機械レンタルサービスの需要は継続的に増加しており、大型建設機械市場の拡大を牽引し、レンタル会社との提携を通じてメーカーに新たな収益源をもたらすことが期待されています。

大型建設機械市場のセグメント分析:

機器タイプ別:

機器タイプに基づいて、大型建設機械市場は、土木機械、マテリアルハンドリング機器、重機、その他に分類されます。

2023年の大型建設機械市場シェアにおいて、土木機械セグメントが最大の収益を占めました。

- 掘削機、ローダー、ブルドーザー、モーターグレーダーなどの土木機械は、その汎用性と効率性から、建設・インフラ開発プロジェクトで広く使用されています。

- 掘削機とローダーは、掘削、資材の積み込み、敷地造成などの作業に特に不可欠です。

- 特に新興国における大規模インフラプロジェクトの増加が、土木機械の需要急増を牽引しています。

- さらに、これらの機械における自動化とスマートテクノロジーの統合の進歩により、建設業界全体での採用がさらに加速しています。

- したがって、効率的で汎用性が高く、技術的に高度な機械の進歩に牽引され、建設プロジェクトにおいて不可欠な役割を果たしている土木機械の分析は、大型建設機械市場のトレンドをリードしています。

マテリアルハンドリング機械セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- クレーン、フォークリフト、コンベアなどのマテリアルハンドリング機器は、建設現場での重量物の移動、持ち上げ、輸送に不可欠です。

- 高層ビル建設におけるクレーンの採用増加と、倉庫管理におけるフォークリフトの用途増加は、この分野の発展を牽引する主要な要因です。

- さらに、電動化および自動化されたマテリアルハンドリング機器の進歩は、様々な業界でその効率性と魅力を高めています。

- したがって、マテリアルハンドリング機器の分析では、特に高層ビル建設と倉庫管理における効率的な持ち上げおよび輸送ソリューションの採用増加に支えられ、この分野は急速に成長すると予想されています。

用途別:

用途に基づいて、大型建設機械市場は掘削および解体、重量物運搬、資材搬送、トンネル工事、輸送、リサイクル・廃棄物管理などです。

掘削・解体セグメントは、2023年に最大の収益シェアを占めました。

- 掘削・解体活動は建設・インフラ開発の基盤を形成し、掘削機、ブルドーザー、ダンプカーなどの大型機械の需要を高めています。

- これらの活動は、敷地の準備、基礎工事、構造物の解体に不可欠であり、ほぼすべての建設プロジェクトに不可欠なものとなっています。

- 新興国における都市再開発プロジェクトの増加とインフラ整備の拡大は、このセグメントの優位性に貢献しています。

- したがって、掘削・解体解体分析は、建設プロジェクトにおける基本的な役割と、世界中で増加するインフラ整備および再開発活動により、市場をリードしています。

リサイクルおよび廃棄物管理セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 産業界や政府が持続可能な建設慣行を重視するにつれて、リサイクルと廃棄物管理は重要性を増しています。

- 圧縮機やコンベアなどの大型機器は、建設廃棄物の管理や材料の再利用のためのリサイクルにますます使用されています。

- より厳しい環境規制の施行と建設廃棄物の削減への関心の高まりにより、このセグメントにおける特殊機器の用途が拡大しています。

- このように、リサイクルおよび持続可能な慣行の導入拡大と、建設現場における効率的な廃棄物管理ソリューションに対する大型建設機械市場の需要増加を背景に、廃棄物管理は急速に成長すると予想されています。

推進タイプ別:

推進タイプに基づいて、市場はディーゼル、電気、ハイブリッド、CNG/LNG/RNGに分類されます。

2023年の大型建設機械市場シェアにおいて、ディーゼル部門が最大の収益を占めました。

- ディーゼル駆動の建設機械は、その信頼性、効率性、そして高負荷への対応能力により、依然として最も広く使用されています。

- ディーゼルエンジンは、大規模な建設活動に必要なパワーを提供するため、大型機械の選択肢として好まれています。

- ディーゼル燃料の流通のための確立されたインフラと先進的で燃費効率の高いディーゼルエンジンは、このセグメントの優位性をさらに支えています。

- このように、ディーゼル駆動の大型建設機械市場分析は、その信頼性、効率性、そして幅広い入手可能性により市場トレンドをリードしており、大型用途に最適な選択肢となっています。

電動セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 産業が持続可能で環境に優しいソリューションへと移行するにつれて、電動建設機械は注目を集めています。

- これらの機械は、排出量の削減、運用コストの削減、静粛性の向上など、大きな利点を提供します。

- 特に厳しい排出規制が適用される都市部の建設プロジェクトにおいて、電動機器の導入が増加していることが、このセグメントの発展を牽引しています。

- さらに、バッテリー技術の進歩と充電インフラの整備が、電動建設機械の導入をさらに加速させています。

- したがって、持続可能なソリューションの用途拡大とバッテリー技術の進歩に牽引され、電動機器のトレンドは急速に成長すると予想されています。

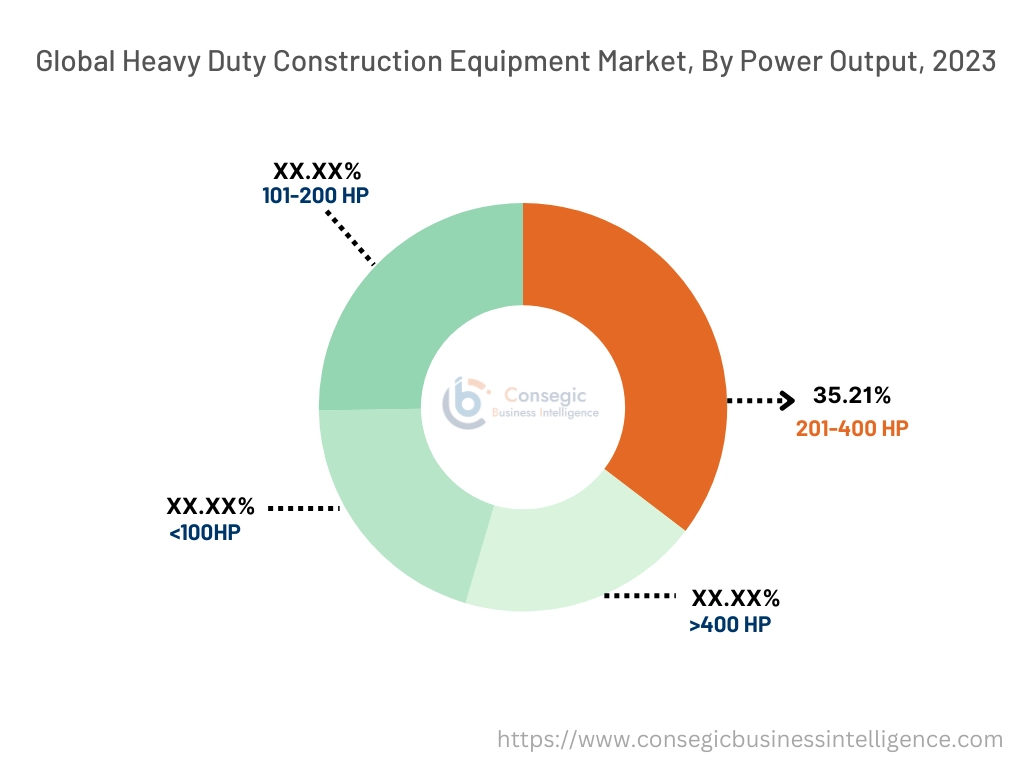

出力別:

出力に基づいて、市場は100馬力未満、101~200馬力、201~400馬力、400馬力超に分類されます。

201~400馬力セグメントは、2023年に35.21%のシェアを占め、最大の収益を占めました。

- 出力201~400馬力の建設機械は、様々な作業を効率的に処理できるため、中規模から大規模のインフラプロジェクトで広く使用されています。

- この出力範囲は、土木、マテリアルハンドリング、重量物運搬などの用途に適しており、最も汎用性の高いカテゴリーとなっています。

- 特に新興国におけるインフラプロジェクトの増加が、この出力範囲の機器の採用を促進しています。

- したがって、201~400馬力セグメントは、その汎用性と幅広い中規模から大規模の建設活動への適合性により、市場トレンドをリードしています。

400馬力超セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 400馬力超の出力を持つ高出力建設機械は、鉱業、トンネル掘削、重機インフラ開発などの大規模プロジェクトに不可欠です。

- 極度の作業負荷と過酷な環境に対応できる堅牢な機械の進歩が、このカテゴリーの機器の採用を促進しています。

- 高出力エンジンの技術進歩とインフラプロジェクトの規模の拡大世界中で、このセグメントの急速な発展をさらに後押ししています。

- したがって、大規模・重機建設プロジェクトにおける堅牢な機械の需要増加を背景に、400馬力以上のセグメントのトレンドは急速に成長すると予想されます。

エンジン別容量:

エンジン容量に基づいて、市場は5L未満、5~10L、10L超の3つに分類されます。

2023年には、5~10Lセグメントが最大の収益シェアを占めました。

- 5~10Lのエンジンは、中型建設機械で一般的に使用されており、パワーと燃費のバランスが取れています。

- このエンジン容量は、掘削、資材搬送、輸送など、幅広い建設作業に最適です。

- 世界中の建設プロジェクトで中型機械の採用が増加していることが、このセグメントの優位性を支えています。

- このように、5~10Lエンジン容量セグメントは、中型機械での普及と、パワーと効率のバランスにより、市場トレンドをリードしています。

10L超10L超のエンジンは、予測期間中に最も高いCAGRを記録すると予想されています。

- 10L超の排気量を持つエンジンは、鉱業、トンネル掘削、重工業インフラ開発などの大規模プロジェクトで使用される大型建設機械に不可欠です。

- 建設プロジェクトの規模と複雑さが増すにつれて、高排気量エンジンへの需要が高まっています。

- さらに、効率向上と排出量削減のためのエンジン技術の進歩も、このセグメントの成長をさらに促進しています。

- 大規模および大型建設プロジェクトにおける高排気量エンジンへの需要の高まりを背景に、10L超セグメントの分析トレンドは急速に成長すると予想されます。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東です。アフリカ、ラテンアメリカ。

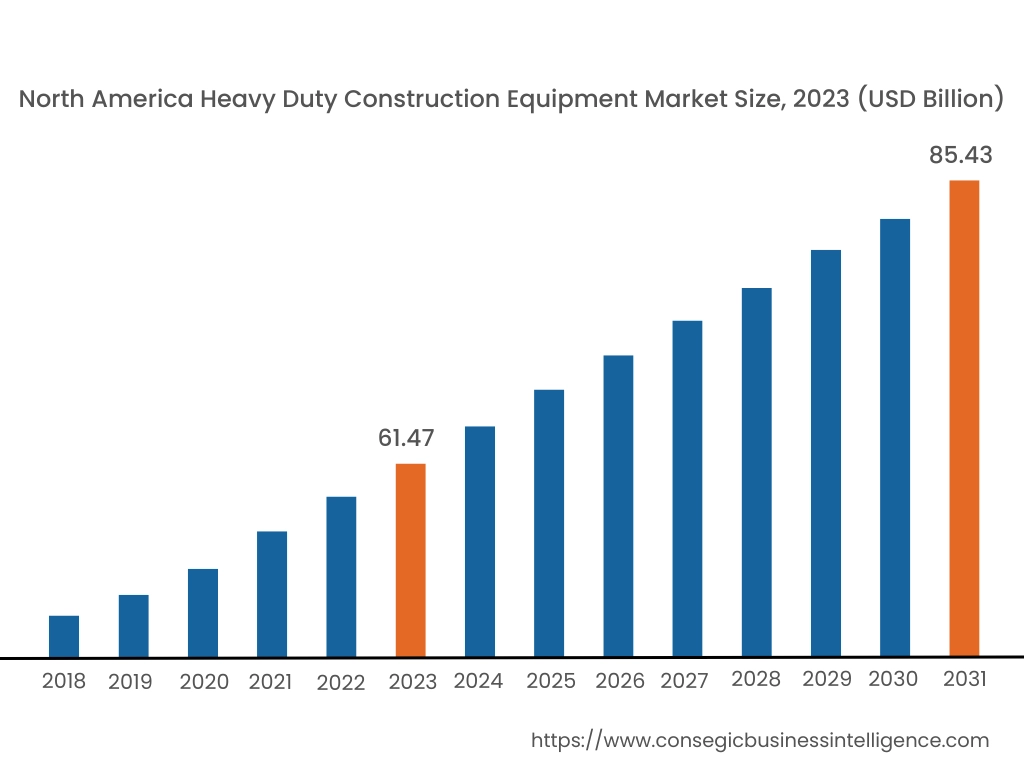

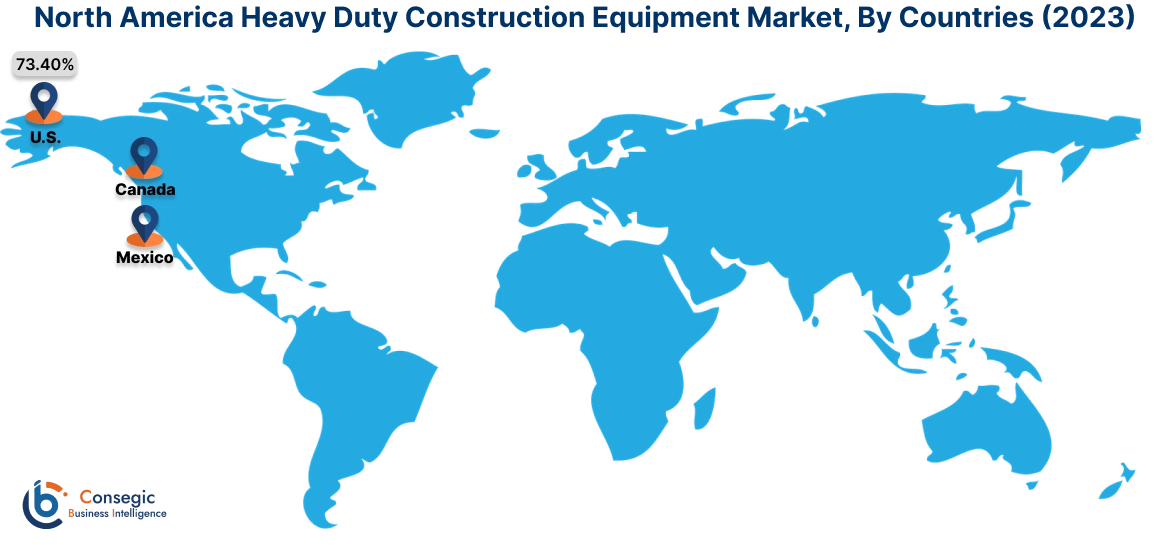

2023年の北米市場規模は614.7億米ドルで、2031年には854.3億米ドルに達すると予想されています。北米市場において、基準年である2023年において米国は73.40%と最大のシェアを占めました。北米は、インフラ近代化と住宅開発への多額の投資に牽引され、大型建設機械の主要市場であり続けています。米国は、高速道路の改修、空港の拡張、インフラ投資・雇用法に支えられた再生可能エネルギー設備などの大規模プロジェクトの恩恵を受け、この地域をリードしています。カナダは、鉱業、石油・ガス部門、特に掘削機とローダーの用途拡大を通じて、市場の急成長に貢献しています。しかし、市場は厳しい排出規制という課題に直面しており、メーカーは電気自動車やハイブリッド車といった環境に優しい技術の導入を迫られています。

アジア太平洋地域は、予測期間中に市場が最も高いCAGR 4.9%で成長を遂げています。アジア太平洋地域は、中国、インド、東南アジアにおける急速な都市化、工業化、インフラ整備を背景に、大型建設機械の分析において最大かつ最も急速に成長している地域です。中国は、「一帯一路」構想に基づく政府主導の大規模なインフラプロジェクトと、不動産セクターからの需要増加により、市場を席巻しています。インドは、スマートシティ・ミッションやプラダン・マントリ・グラム・サダック・ヨジャナといった、高度な建設機械を必要とする取り組みによって、市場が大きく成長しています。インドネシアやベトナムなどの東南アジア諸国では、輸送・エネルギープロジェクトの拡大により、大型建設機械の需要が増加しています。しかしながら、原材料価格の変動や国ごとの規制枠組みの不一致といった課題は依然として残っています。

ヨーロッパは、持続可能な建設手法と技術革新に重点を置いた大型建設機械の主要市場です。鉄道拡張やグリーンビルディングといったインフラプロジェクトの推進により、ドイツ、英国、フランスが市場を牽引しています。ドイツは、EUの厳格な環境規制に対応するため、自動化・ハイブリッド機械の導入でリードしています。英国では、住宅需要の高まりと都市再開発プロジェクトが大型建設機械市場の成長をさらに後押ししています。しかしながら、エネルギーコストの上昇と排出ガス規制への適合は、この地域のメーカーとエンドユーザーにとって依然として大きな課題となっています。

中東・アフリカ地域では、サウジアラビア、UAE、南アフリカにおける大規模インフラプロジェクトが牽引し、大型建設機械市場は着実に発展しています。サウジアラビアの「ビジョン2030」構想と、UAEがドバイ・エキスポシティなどの巨大インフラプロジェクトの開発に注力していることが、この市場を牽引する要因となっています。アフリカでは、南アフリカが重要な市場であり、鉱業、エネルギー、都市開発プロジェクトにおける機械の需要が高まっています。しかし、熟練労働者の不足と先進機械の輸入依存は、地域の一部において大型建設機械市場の成長に影響を及ぼす課題となっています。

ラテンアメリカは大型建設機械の新興市場であり、ブラジルとメキシコがその先頭に立っています。ブラジルの道路・港湾インフラへの投資、そして都市住宅プロジェクトは、建設機械の進歩を牽引しています。メキシコでは、交通・エネルギーインフラプロジェクトにおける大型機械の導入が増加しています。さらに、チリやペルーなどの国における鉱業活動は、掘削機、ダンプトラック、ローダーの需要増加に貢献しています。しかしながら、経済の不安定さと為替レートの変動は、この地域の発展にとって課題となり、請負業者や開発業者の購買力に影響を与えています。

主要プレーヤーと市場シェアに関する洞察:

大型建設機械市場は、主要企業が国内外の市場に製品とサービスを提供しているため、競争が激しくなっています。主要企業は、研究開発(R&D)、製品イノベーション、エンドユーザーへの投入において、複数の戦略を採用することで、世界の大型建設機械市場における確固たる地位を維持しています。大型建設機械業界の主要企業は以下の通りです。

- Caterpillar Inc. (米国)

- コマツ株式会社 (日本)

- Sany Heavy Industry Co., Ltd. (中国)

- J C Bamford Excavators Ltd. (英国)

- Doosan Infracore Co., Ltd. (韓国)

- 日立建機株式会社 (日本)

- ボルボ・コンストラクション・エクイップメント (スウェーデン)

- リープヘル・グループ (ドイツ)

- ディア・アンド・カンパニー (米国)

- CNHインダストリアル (英国)

最近の業界動向:

買収:

- 2022年12月、コマツは地下鉱山およびトンネル掘削機械を専門とするドイツのメーカーであるGHH Group GmbHを買収しました。この戦略的動きは、コマツの大型建設機械セクターにおける製品ラインアップの強化を目的としています。

大型建設機械市場レポートの考察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018年~2031年 |

| 2031年の市場規模 | 2,641.5億米ドル |

| 年平均成長率(CAGR) (2024~2031年) | 4.5% |

| 機械種別 |

|

| 用途別 |

|

| 推進方式別 |

|

| 出力別 |

|

| エンジン排気量別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ 中東・アフリカのその他 |

| 中南米 | ブラジル アルゼンチン チリ 中南米のその他 |

| レポート対象範囲 |

|

報告書で回答された主な質問

2031 年までの大型建設機械市場の予測市場規模はどのくらいですか? +

大型建設機械市場規模は、2023年の1,853.6億米ドルから2031年には2,641.5億米ドルを超えると推定され、2024年には1,904.5億米ドルにまで拡大し、2024年から2031年にかけて4.5%のCAGRで成長すると予測されています。

大型建設機械市場の成長を牽引する主な要因は何ですか? +

インフラ開発への投資の増加、都市化の傾向、建設機械の自動化と電動化の進歩が市場を牽引しています。

市場で最大のシェアを占めている機器の種類はどれですか? +

掘削機、ローダー、ブルドーザーを含む土木機械部門は、その汎用性と建設およびインフラプロジェクトでの幅広い使用により市場をリードしています。

最も急速に成長すると予想される機器の種類はどれですか? +

建設および倉庫管理におけるクレーンやフォークリフトの導入増加に牽引され、マテリアルハンドリング機器部門は最も速い CAGR で成長すると予測されています。

市場に影響を与える主な制約は何ですか? +

大型機器の初期費用が高く、メンテナンス費用や資金調達オプションが限られていることが、市場の成長に対する大きな障害となっています。