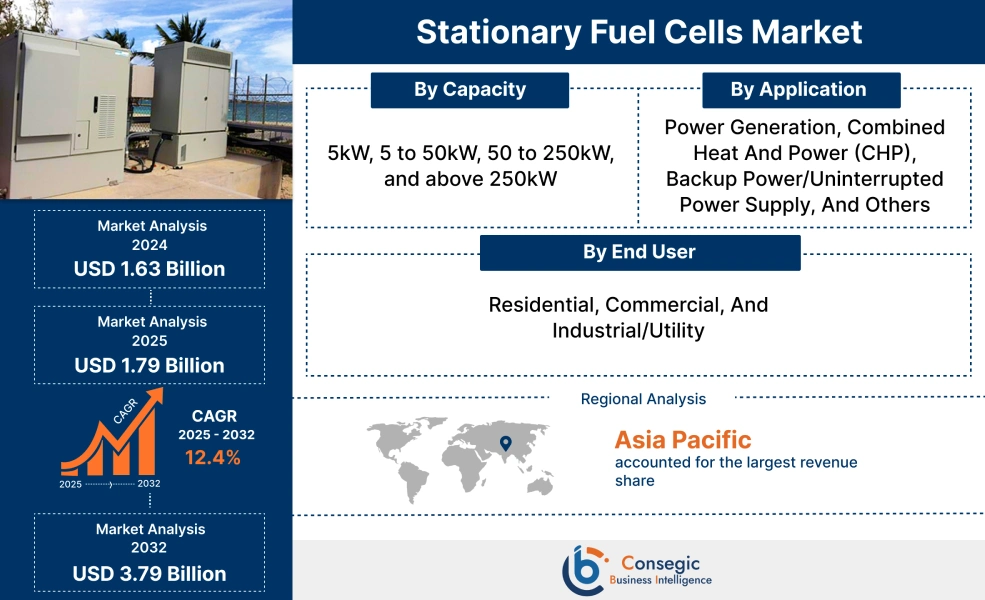

据置型燃料電池市場規模:

据置型燃料電池市場規模は、2024年の16億3,000万米ドルから2032年には37億9,000万米ドルを超えると推定されており、2025年には17億9,000万米ドルに拡大し、2025年から2032年にかけて12.4%のCAGRで成長すると予測されています。

据置型燃料電池市場の範囲と概要:

据置型燃料電池とは、燃焼なしで電気を生成する発電システムのことです。燃料電池は、バックアップ用にクリーンで信頼性の高い電力を提供できます。さらに、燃料電池は、データセンターやマイクログリッドで使用される機器に安定した長時間の電力を提供できます。さらに、燃料ベースのエネルギーシステムからの排出量を削減することで大気質を改善することを目的とした定置型燃料電池の導入増加が市場を牽引しています。さらに、燃料電池は、静かな動作、メンテナンスの削減、燃料の柔軟性により、利用が増加しています。

AIは定置型燃料電池市場をどのように変革しているのか?

AIは、定置型燃料電池市場でますます活用されています。特に、ジェネレーティブデザインツールによる迅速かつ最適化された設計の促進、効率と寿命の向上のための予測メンテナンスとパフォーマンス最適化の強化、グリッド統合の改善のためのリアルタイムデータ分析によるエネルギー管理の改善に活用されています。さらに、AIの統合は、漏れの監視や配電の管理によって安全性を向上させるとともに、より迅速な市場情報の提供を促進し、意思決定の迅速化と燃料電池技術の導入拡大を促進します。さらに、AIを活用したシステムは、燃料電池製造において、設計と最適化の加速、製造プロセスの強化、リアルタイム監視、障害診断などに活用されています。したがって、前述の要因は今後数年間の市場成長にプラスの影響を与えると予想されます。

据置型燃料電池市場のダイナミクス - (DRO) :

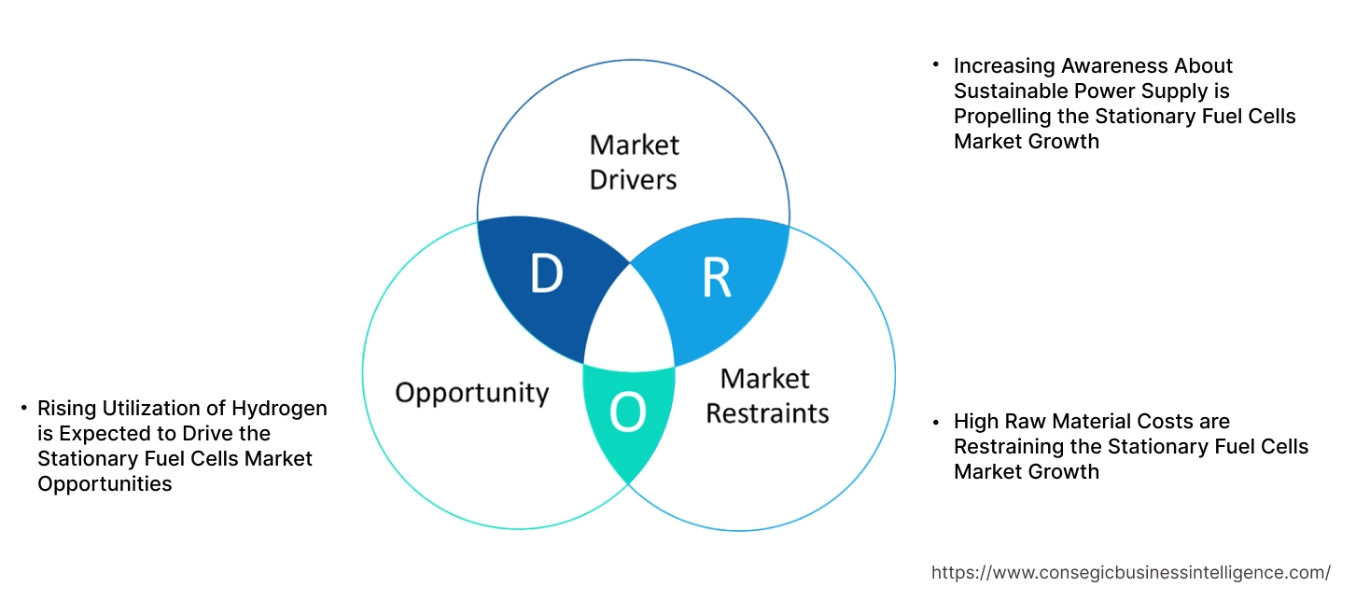

主な推進要因:

持続可能な電力供給に対する意識の高まりが、据置型燃料電池市場の成長を後押ししています。

燃料電池は、燃焼ではなく電気化学反応によって電気を生成するため、クリーンなエネルギー供給が可能になります。さらに、排出量の削減とクリーンエネルギーの促進を求める規制要件の高まりも、市場を牽引しています。さらに、従来の発電システムに比べて効率が高く、送電ロスが少ないことから、産業用および商業用の燃料電池の実用化が進み、市場全体を牽引しています。

- 例えば、2023年3月、ホンダは、カリフォルニア州の企業敷地内で定置型燃料発電所の稼働を開始したことを発表しました。燃料電池発電所は、敷地内のデータセンターにクリーンなバックアップ電力を供給します。

したがって、排出量削減に向けた持続可能な電力供給への意識の高まりが、定置型燃料電池市場の規模拡大を牽引しています。

主な制約:

原材料費の高騰が定置型燃料電池市場の成長を抑制している

燃料電池は通常、触媒としてプラチナやイリジウムなどの貴金属を使用します。イリジウムは供給が集中しているため価格が上昇し、不足につながる可能性があります。さらに、自動車、宝飾品、電子機器など、さまざまな業界でプラチナの利用が増えたことで金属の価格が上昇し、市場の成長が抑制されています。

したがって、イリジウムの供給が限られていることと、他の業界からのプラチナの需要による原材料費の高騰は、定置型燃料電池市場の拡大の抑制要因となっています。

将来の機会:

水素の利用増加が定置型燃料電池市場の機会を牽引すると予想される

水素燃料電池は、水素の化学エネルギーを電気エネルギーに変換します。さらに、燃料電池は水素と酸素を結合して電気を生成するため、汚染は最小限に抑えられます。さらに、水素燃料電池は、動作中に発生する副産物が熱と水だけなので、クリーンなエネルギー源を提供し、これが市場を牽引しています。

- たとえば、2022年2月、ボッシュは、ベルリンのドイツテレコムの施設に、水素を混合した天然ガスを利用する2つの定置型燃料電池システムを設置しました。同社は、プロジェクトを完全にカーボンフリーにするために、長期的にグリーン水素に切り替える予定です。

したがって、最小限の汚染と動作中の副産物の減少による水素の利用の増加は、予測期間中に定置型燃料電池市場の機会を促進すると予測されています。

定置型燃料電池市場のセグメント分析:

容量別:

容量に基づいて、市場は最大5kW、5〜50kW、50〜250kW、および250kW以上に分割されます。

容量の傾向:

- 屋外での使用に適した頑丈な筐体設計の5~50kWが、定置型燃料電池市場のシェアを牽引しています。

- 寄生負荷が少なく、サイズが小さい50~250kWの利用増加が、定置型燃料電池市場のトレンドを牽引しています。

2024年には5~50kWが最大の収益シェアを占めました。

- 5~50kWの燃料電池発電機は、デモンストレーションイベントや建設現場での採用が増えており、定置型燃料電池市場の拡大につながっています。

- さらに、出力を細かく調整できる出力調整機能の採用が増えており、これが世界の定置型燃料電池市場を牽引しています。

- さらに、水素を動力源とする5~50kWの燃料電池発電機の提供数の増加が市場を牽引しています。

- たとえば、AFC Energyは、最大

- 市場分析によると、高粘度液体の効率的な乾燥を可能にする連続乾燥機の進歩が、定置型燃料電池市場のトレンドを牽引しています。

予測期間中、50~250kWが最も高いCAGRを記録すると予想されています。

- 動作温度範囲が50~80℃の50~250kWの採用が増加しており、これが市場を牽引しています。

- さらに、バッテリーエネルギー貯蔵システムと連携するように設計されたメーカーが提供する50~250kWの燃料電池システムの増加が、市場を活性化させています。

- 例えば、EHグループは、モバイルおよび家庭用燃料電池用のEH-81/84燃料電池スタックを提供しています。固定アプリケーション。燃料スタックは、大型モビリティやバックアップ電源などのクライアントアプリケーションに合わせてカスタマイズできます。

- したがって、バッテリーエネルギー貯蔵システムとの統合による50~250kWの利用増加が、市場全体を牽引しています。

アプリケーション別:

アプリケーションに基づいて、市場は発電、熱電併給(CHP)、バックアップ電源/無停電電源、その他に分類されます。

アプリケーションのトレンド:

- メンテナンスの手間が少ないため、発電用の燃料電池の採用が増えていることが、市場のトレンドを牽引しています。

- グリッド停電時の無停電電源の必要性から、バックアップ電源としての燃料電池の利用が増加しており、定置型燃料電池市場の需要を促進しています。

発電は2024年には最大の収益シェアを獲得するでしょう。

- 燃料電池は、電力網に接続されていない遠隔地での導入が増加しています。

- さらに、従来型および再生可能な一次電源との互換性による燃料電池の利用増加が、定置型燃料電池市場の需要を牽引しています。

- さらに、メーカーは、イベント時に電力を供給するための費用対効果が高く信頼性の高い燃料電池システムを開始しており、市場を牽引しています。

- 例えば、INOCELは、電力網に接続する必要のないオフグリッド発電用の水素燃料電池を提供しています。

- したがって、分析によると、遠隔地での使用と従来型電源との互換性による発電用燃料電池の導入増加が市場を牽引しています。

バックアップ電源/無停電電源は、

- 燃料電池システムは、電力網の停止が深刻な結果をもたらす可能性のある通信などの業界で利用が増加しています。

- さらに、メーカーは、停電時に電気システムに継続的に電力を供給する燃料電池システムの提供を開始しています。

- たとえば、Plug Power は、数百時間にわたって堅牢で信頼性の高いバックアップ電源を提供できる GenSure 燃料電池を提供しており、従来の電源に比べて理想的なバックアップ電源となっています。

- したがって、停電時に継続的に電力を供給できるため、バックアップ電源/無停電電源用の燃料電池の利用が増加しており、これが市場を牽引しています。

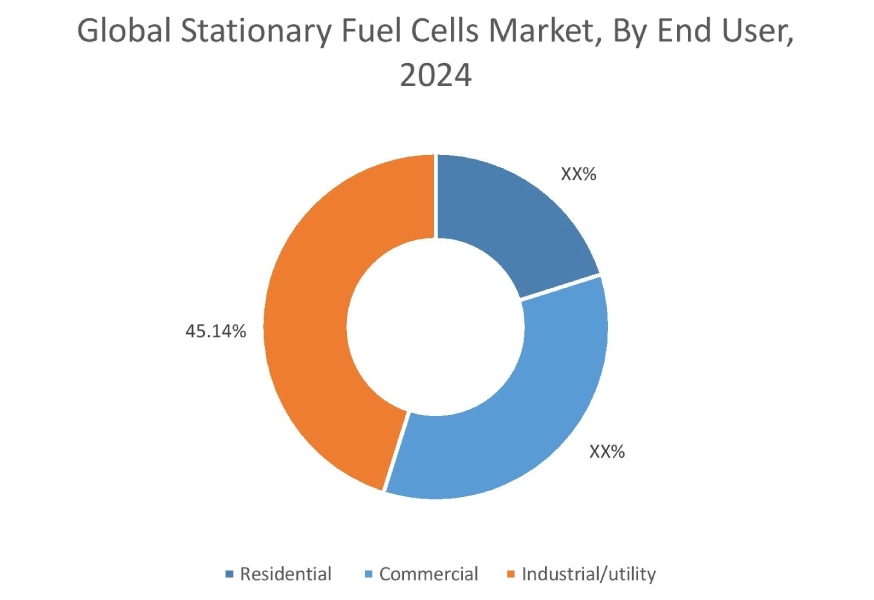

エンドユーザー別:

エンドユーザーに基づいて、市場は住宅用、商業用、産業/公益事業に分類されます。

エンドユーザーの動向:

- 燃料の柔軟性により、産業/公益事業における燃料電池の採用が増加していることが、市場動向を牽引しています。

- 静音動作による商用アプリケーションでの定置型燃料電池の採用増加が、市場の成長を牽引しています。

産業/公益事業は、2024年に45.14%という最大の収益シェアを占めました。

- 燃料電池は、過酷な条件下でも動作できるため、産業/公益事業部門での採用が増加しており、これが世界の定置型燃料電池市場を牽引しています。

- さらに、補完的なエネルギー源として機能することでグリッドの信頼性を強化するための燃料電池の利用が増加していることが、市場の需要を牽引しています。

- さらに、特定のエリアへのエネルギーの一時的な切り替えにより、電力のピーク使用時に供給のバランスをとるための燃料電池の利用が増加していることが、市場を牽引しています。

- したがって、グリッドの強化と過酷な条件での動作能力により、産業/公益事業における燃料電池の需要が高まっており、これが定置型燃料電池市場規模の拡大を牽引しています。

予測期間中、商業用は最も高いCAGRを記録すると予想されています。

- 二酸化炭素排出量の削減により、燃料電池は病院やビルなどの商業施設での採用が増加しています。

- さらに、低電力および高電力需要に対応するためにデータセンターで燃料電池の採用が増加していることも、市場の成長を牽引しています。

- 例えば、FuelCell Energyは、発電やデータセンター冷却など、さまざまな用途向けにデータセンターで燃料電池ソリューションを提供しています。

- 定置型燃料電池市場分析によると、エネルギーコストの削減と政府のインセンティブの増加により、住宅での燃料電池の採用が増加傾向にあります。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカです。

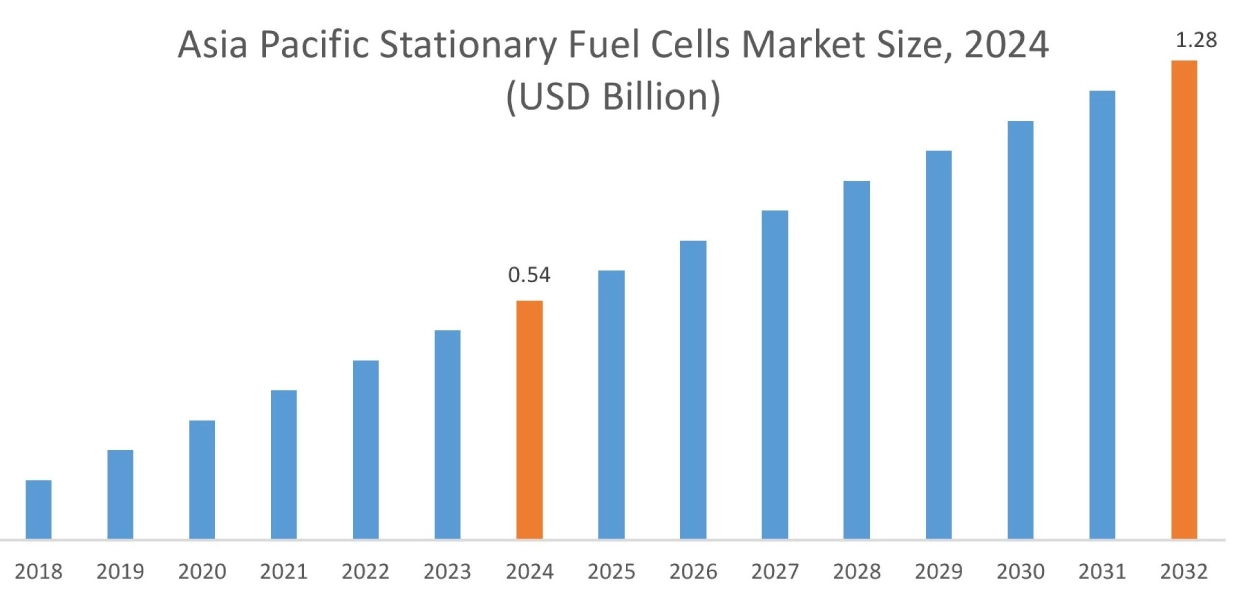

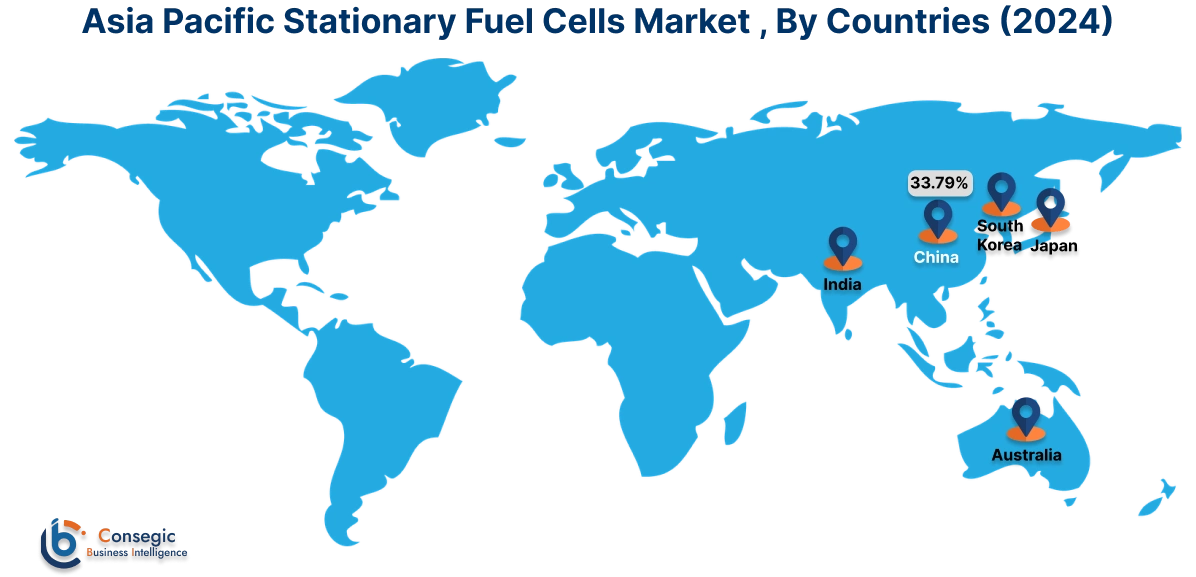

アジア太平洋地域は、2024年に5億4000万ドルと評価されました。さらに、2025年には5億9000万ドル増加し、2032年には12億8000万ドルを超えると予測されています。このうち、中国は33.79%という最大の収益シェアを占めています。定置型燃料電池市場分析によると、アジア太平洋地域における成長は、主にグリーン水素生産への投資増加によって牽引されています。

- 例えば、新再生可能エネルギー省は、2025~2026年度までに約4,700万米ドルを支出し、大規模な水素生産のためのグリーン水素ハブを少なくとも2カ所設置する計画です。水素は燃料電池の動力源として採用され始めており、グリーン 水素 生産への投資増加により、市場が拡大すると予想されています。

北米は、2024年の4億7,000万米ドルから2032年までに10億9,000万米ドルを超えると推定されており、2025年には5億1,000万米ドルに成長すると予測されています。北米では、定置型燃料電池産業の成長は、熱電併給用燃料電池の採用増加によって牽引されています。さらに、住宅地における燃料電池の利用増加は、定置型燃料電池の市場シェアの上昇をもたらしました。

- たとえば、米国政府は燃料電池の電力容量0.5kWあたり最大500米ドルの税額控除を提供しています。政府のインセンティブの増加は、燃料電池がインセンティブにより消費者の間で有利な電源になるため、市場を押し上げると予想されます。

さらに、地域分析では厳しい環境規制が示されており、住宅地における燃料電池システムの利用増加がヨーロッパでの市場需要を牽引しています。さらに、市場分析によると、ラテンアメリカではクリーンエネルギーに対する意識の高まりにより、市場需要が相当な割合で成長すると見込まれています。中東およびアフリカ地域は、急速な都市化やデータセンターへの投資の増加などの要因により、相当な割合で成長すると見込まれています。

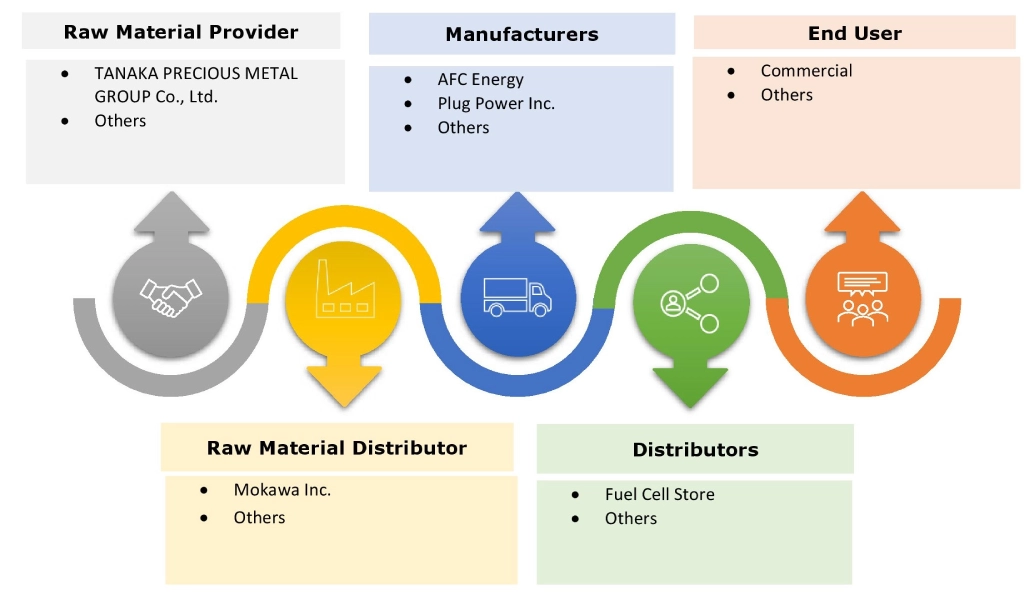

主要プレーヤーと市場シェアの洞察:

世界の定置型燃料電池市場は競争が激しく、主要プレーヤーが国内外の市場にソリューションを提供しています。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーへの発売において複数の戦略を採用し、定置型燃料電池市場で強力な地位を維持しています。定置型燃料電池業界の主要企業には以下が含まれます-

- AFC Energy (英国)

- 富士電機株式会社 (日本)

- アイシン株式会社 (日本)

- FuelCell Energy, Inc. (米国)

- 東芝エネルギーシステムズソリューションズ株式会社(日本)

- Bosch GmbH(ドイツ)

- Plug Power Inc.(米国)

- Cummins Inc.(米国)

- INOCEL(フランス)

- デンソー株式会社(日本)

業界の最新動向:

製品の発売:

- 2025年2月、ホンダはH2・FC EXPOで次世代燃料電池モジュールと燃料電池発電機の仕様を発表しました。燃料電池モジュールの量産開始は2027年、燃料電池発電機の量産開始は2026年の予定です。

- パナソニックは2024年4月、電工カンパニーが2024年10月に新型水素燃料電池発電機を発表する予定であると発表しました。この燃料電池発電機は、最大出力10kW、連続発電時間約168時間です。

定置用燃料電池市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019-2032 |

| 2032年の市場規模 | 37億9000万米ドル |

| CAGR (2025~2032年) | 12.4% |

| 容量別 |

|

| 用途別 |

|

| エンド ユーザー別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他LATAM |

| レポートの対象範囲 |

|