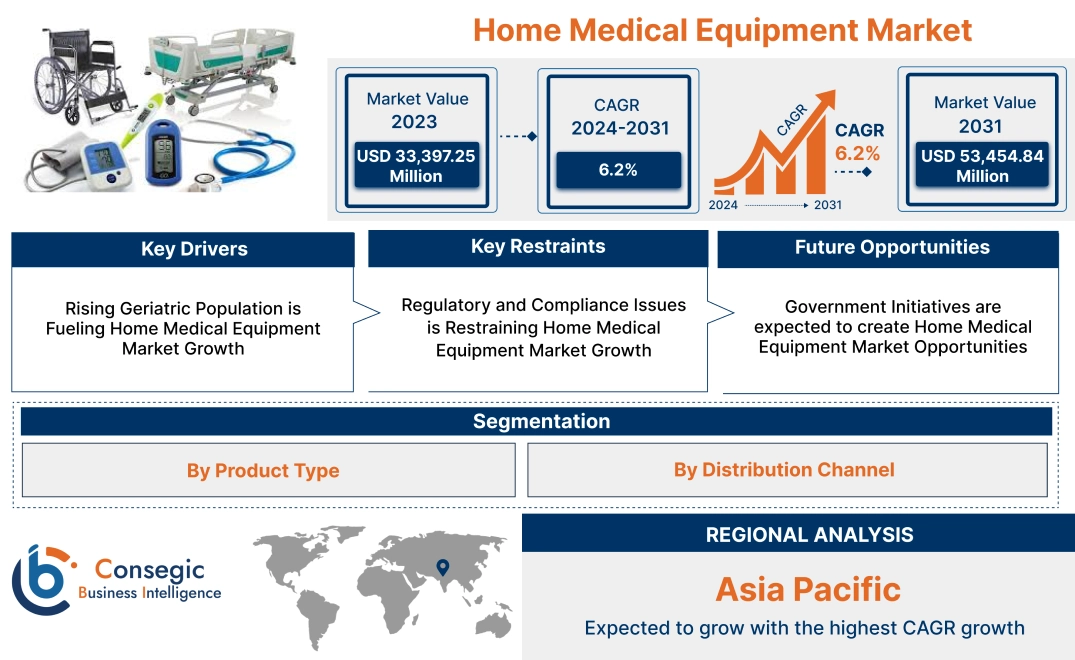

在宅医療機器市場規模:

在宅医療機器市場規模は、2023年の333億9,725万米ドルから2031年には534億5,484万米ドルを超えると予測されており、2024年から2031年にかけて6.2%の年平均成長率(CAGR)で成長する見込みです。

在宅医療機器市場の範囲と概要:

在宅医療機器(HME)とは、患者が自宅で医療ニーズを管理するために使用する機器のカテゴリーを指します。これらの機器は、耐久性、安全性、そして患者や介護者にとって使いやすさを重視して設計されています。治療機器、モニタリング・診断機器、移動支援機器など、さまざまな種類があります。さらに、治療機器には、酸素濃縮器、人工呼吸器、CPAP(持続陽圧呼吸療法)装置、ネブライザー、透析装置などが含まれます。これらの機器は、携帯性、ユーザーフレンドリーな設計、リアルタイムの健康状態モニタリングなど、様々な特徴を備えています。これらの機器は、高額な医療処置の必要性を排除し、慢性疾患のモニタリングを支援し、患者の安全性を高めるなど、様々なメリットをもたらします。遠隔医療と遠隔患者モニタリングの近年の発展により、病院や在宅ケアの現場でこれらの機器の導入が進んでいます。

在宅医療機器市場ダイナミクス - (DRO) :

主な推進要因:

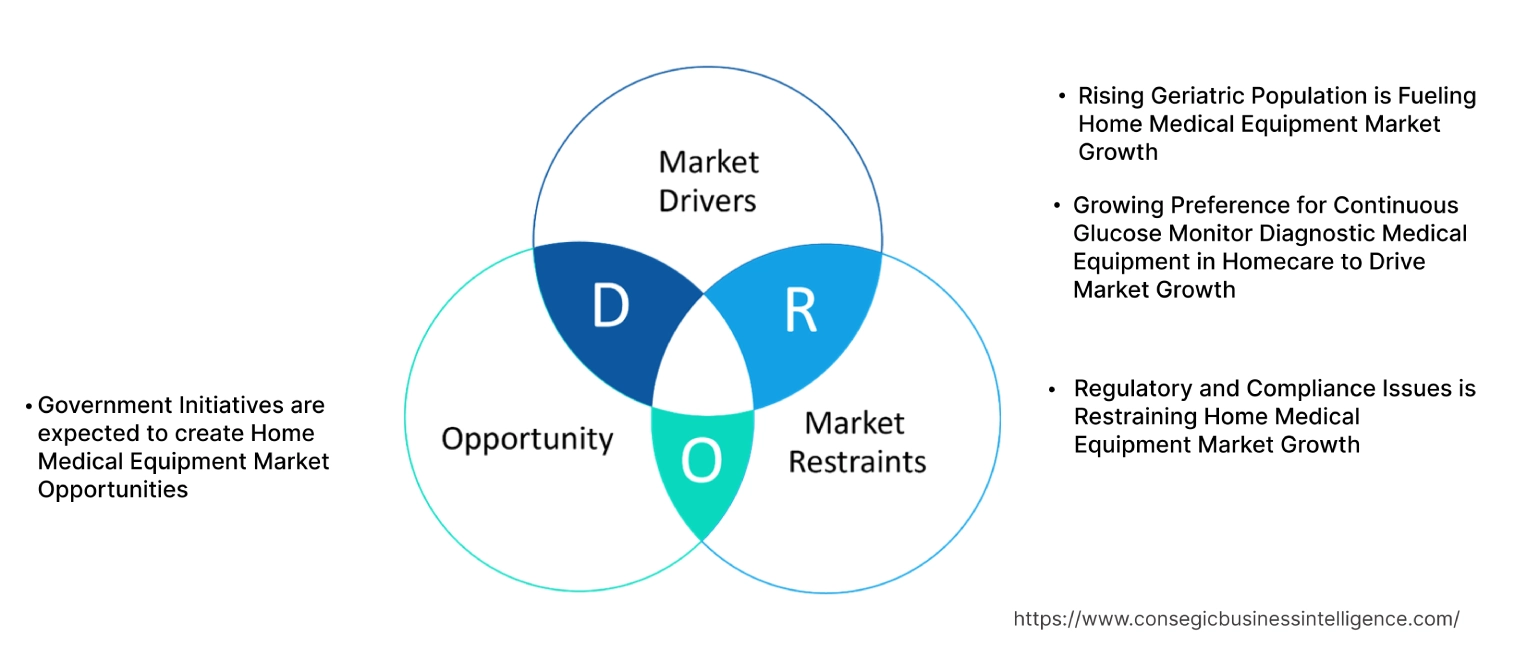

高齢者人口の増加が在宅医療機器市場の成長を促進

世界的な高齢者人口の増加は、高齢者特有のニーズに応える市場への需要を生み出しています。 65歳以上の人口は、がんや喘息などの慢性疾患、そして骨粗鬆症や関節炎といった加齢に伴う健康状態にかかりやすい傾向があります。そのため、彼らは医療機器の主な消費者となっています。血糖値モニターや血圧モニターなどの機器は、関節炎、糖尿病、骨粗鬆症といった加齢に伴う健康状態の治療に使用されています。

- 国連によると、2022年には世界の65歳以上の人口は10%から2050年には16%に増加すると予想されています。この変化が市場を牽引すると予想されています。高齢者層は自宅で医療を受け、健康状態を継続的にモニタリングすることを好んでいるため、家庭用医療機器市場は大幅な成長が見込まれています。

高齢化人口の増加は、利便性の向上と継続的な健康モニタリングを提供することで、家庭用医療機器市場の需要を押し上げると予想されます。

在宅ケアにおける持続血糖測定器(CGM)診断用医療機器の需要増加が市場成長を牽引

在宅医療と遠隔患者モニタリングへのニーズの高まりが市場を牽引しています。個人がヘルスケアにおいて利便性、手頃な価格、プライバシーを重視するにつれ、家庭用診断機器の導入が急増しています。これらの機器は、個人が自らの健康管理を行うことを可能にし、病気の早期発見、慢性疾患の予防的管理、そしてタイムリーな介入を可能にします。

そうした機器の一つが持続血糖測定器(CGM)で、糖尿病患者の血糖値を継続的に測定するために使用されます。持続血糖測定器の開発は、患者の転帰を向上させることで市場を発展させています。このデバイスにより、患者は医療機関への頻繁な通院を必要とせず、自宅で血糖値をモニタリングできます。これらのデバイスは、健康上の問題をタイムリーに検出し、糖尿病や腎臓病などの慢性疾患のより適切な管理につながります。

- 2023年、Medtronic plcは、Simplera™持続血糖モニター(CGM)をヨーロッパで発売しました。このCGMは、リアルタイムで個人に合わせた投与ガイダンスを提供するInPen™スマートインスリンペンと統合されており、糖尿病管理の簡素化に役立ちます。糖尿病患者の自宅で血糖値を継続的に測定することで、欧州地域における在宅医療機器市場の需要が高まっています。

このように、持続血糖測定器の開発は、患者の自宅での血糖値のリアルタイムかつ継続的なモニタリングを可能にすることで、在宅医療機器市場の拡大を加速させています。

主な制約:

規制とコンプライアンスの問題が在宅医療機器市場の成長を阻害している

規制とコンプライアンスの問題は、市場の成長と普及を大きく阻害しています。在宅医療を目的とした医療機器は、厳格な安全性、性能、品質基準を遵守する必要があります。これらの基準は、米国食品医薬品局(FDA)、欧州CEマーキング(Conformity & Europé enne)、および地域機関などの規制当局によって設定されています。これらの規制およびコンプライアンスの問題により、メーカーは新製品の承認プロセスに長期間を要します。さらに、広範な試験、文書作成、検査により、革新的な機器の導入が遅れます。規制基準を満たすには、試験、認証、継続的な監査に多大なコストがかかります。国によってコンプライアンス要件が異なるため、メーカーは特定の市場に合わせて製品を変更せざるを得なくなります。

したがって、これらの規制上のハードルはメーカーのコストを増大させ、エンドユーザーにとってこれらの機器の入手性を制限します。

将来の機会:

政府の取り組みにより、在宅医療機器の市場機会が創出されると期待される

在宅患者ケアの促進を目的とした政府の取り組みは、市場に大きな市場機会を生み出す可能性があります。従来の病院中心のモデルから在宅ケアへの移行を促進することで、政府は在宅医療機器の導入を促進する環境を整備しています。これらの取り組みには、多くの場合、償還ポリシー、税制優遇措置、遠隔医療プログラムが含まれており、医療提供者と患者の両方が在宅ケアソリューションを採用するよう促しています。米国食品医薬品局(FDA)や国民保健ミッション(NHM)などの政府機関は、病院や診療所への負担を軽減するために、在宅患者ケアを促進する取り組みを開始しています。

- 2024年、米国食品医薬品局は、在宅患者ケアの改善を支援するための「Home as a Health Care Hub(在宅をヘルスケアハブとして)」イニシアチブを開始しました。このパートナーシップには、患者団体、医療提供者、医療機器業界との連携が含まれており、「Home as a Health Care Hub」の構築を目指しています。これは、米国における在宅患者ケアの促進を通じて、在宅医療機器市場の拡大につながるでしょう。

したがって、政府の取り組みは、患者の在宅ケアを促進することで、在宅医療機器市場の機会を創出すると期待されています。

在宅医療機器市場のセグメント分析:

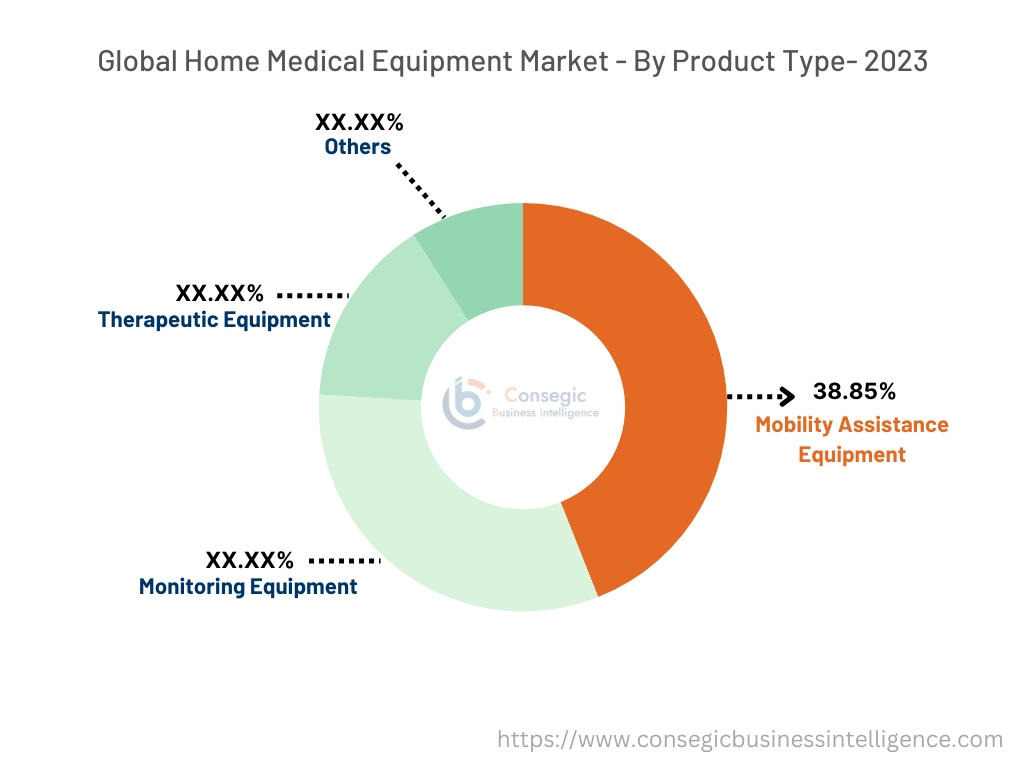

製品タイプ別:

製品タイプ別に見ると、市場は治療機器、モニタリング機器、移動支援機器、その他に分類されます。

製品タイプのトレンド:

- 在宅医療機器市場のトレンドによると、ポータブル移動支援機器は患者の利便性を向上させ、より家庭用に適しています。

- 最新のトレンドに従い、モニタリング機器は家庭での定期的な健康モニタリングに急速に利用されています。

移動支援機器は2023年に38.85%という最大の市場シェアを占めました。

- 世界的な高齢者人口の増加と慢性疾患の罹患率の増加は、移動支援機器の需要を押し上げています。

- 医療システムが在宅ケアへと移行するにつれて、車椅子、歩行器、杖などの機器の需要が高まっています。

- さらに、移動支援機器の技術進歩は、その機能性とユーザーエクスペリエンスを向上させています。

- 政府の取り組みと有利な償還政策は、市場における移動支援機器の優位性をさらに高めています。

- 例えば、2024年11月には、

- ヘルスケアが在宅ケアへと移行するにつれ、現在のトレンドに沿って移動支援機器が市場の急成長を牽引しています。

この製品タイプのモニタリング機器は、予測期間中に最も高いCAGRで成長すると予想されています。

- モニタリング機器の成長は、主に人口の高齢化、慢性疾患の罹患率の増加、そして技術の進歩によって牽引されています。

- 継続的な健康モニタリングのニーズが高まるにつれ、血圧計、血糖値測定器、パルスオキシメーターなどのポータブルで使いやすい機器の導入が増加しています。

- さらに、在宅ケアや遠隔医療サービスへの移行により、遠隔モニタリング機能のニーズがさらに高まっています。

- 政府の施策と有利な償還政策も市場の急成長に貢献しています。

- 全体として、これらの要因の組み合わせにより、今後数年間でモニタリング機器セグメントは大幅に成長すると予想されます。

流通チャネル別:

流通チャネル別流通チャネル別に見ると、市場は病院薬局、小売薬局、オンライン薬局に分かれています。

流通チャネルの動向:

- 在宅医療機器市場の動向によると、小売薬局は、特に専門的な取り扱いや患者教育を必要とする複雑な医療機器において、依然として重要な流通チャネルとなっています。

- オンライン薬局は、こうした医療機器の主要な流通チャネルになりつつあります。小売薬局は、特に最新のトレンドに沿って、血圧計、血糖値測定器、吸入器などのシンプルな機器において、消費者にとって利便性とアクセス性を提供しています。

2023年には、小売薬局が最大の収益シェアを占めました。

- 小売薬局は、戦略的なポジショニングと顧客中心のアプローチにより、市場で大きな影響力を持つようになりました。

- 幅広いアクセス性、高いブランド認知度、そして専門家によるコンサルティングサービスにより、消費者にとって好ましい選択肢となっています。

- 血圧計のようなシンプルな機器からCPAP装置のような複雑な機器まで、多様な製品を提供することで、小売薬局は幅広いヘルスケアニーズに対応しています。

- さらに、遠隔医療サービスとの連携により、遠隔診療や個別アドバイスが可能になり、顧客体験全体が向上します。

- 店頭プロモーションやデジタルマーケティングキャンペーンなどの効果的なマーケティング戦略は、売上とブランドイメージをさらに向上させます。認知度の向上。

- その結果、小売薬局は市場における優位性を維持し、世界中の消費者に利便性とアクセス性を提供する上で有利な立場にあります。

エンドユーザー層におけるオンライン薬局は、予測期間中に最も高いCAGRで成長すると予想されています。

- オンライン薬局は、市場で最も急速な成長を遂げると見込まれています。

- 比類のない利便性、競争力のある価格設定、そして幅広い製品ラインナップを提供できることが、オンライン薬局の人気上昇に大きく貢献しています。

- 高度なアルゴリズムにより、パーソナライズされた製品推奨が可能になり、シームレスなチェックアウトプロセスと効率的な配送サービスにより、顧客体験全体が向上します。

- さらに、遠隔医療サービスとの統合により、遠隔診療や個別アドバイスが可能になり、在宅ケア用の医療機器を求める消費者にとって、オンライン薬局はより魅力的な選択肢としての地位を確固たるものにしています。

- 例えば、 ASOP Global Foundationが実施した調査によると、18歳以上のアメリカ人の半数以上がオンライン薬局を利用したことがあり、その大半は過去3年以内に利用し始めたとのことです。これらのユーザーは、処方薬のニーズの大部分をオンラインプラットフォームに依存しており、在宅医療機器のオンライン薬局の人気と利便性が高まっていることを浮き彫りにしています。

- したがって、現在のトレンドに沿って、市場ではオンライン薬局による流通が急速に進んでいます。

地域分析:

地域セグメントには、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカが含まれます。

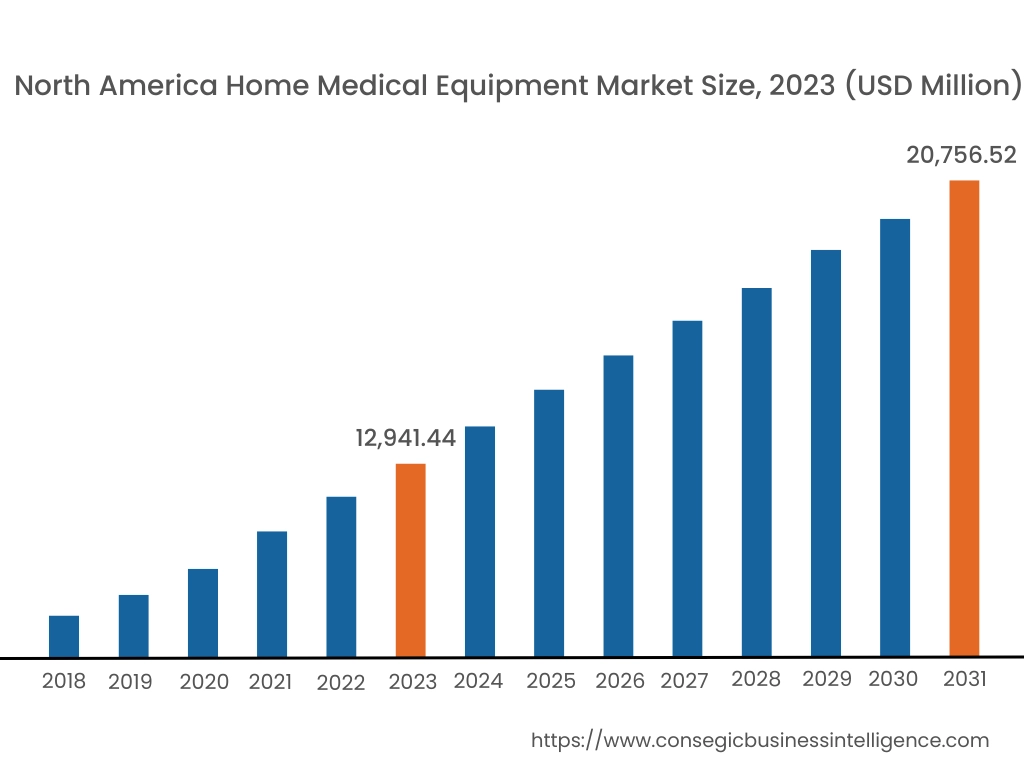

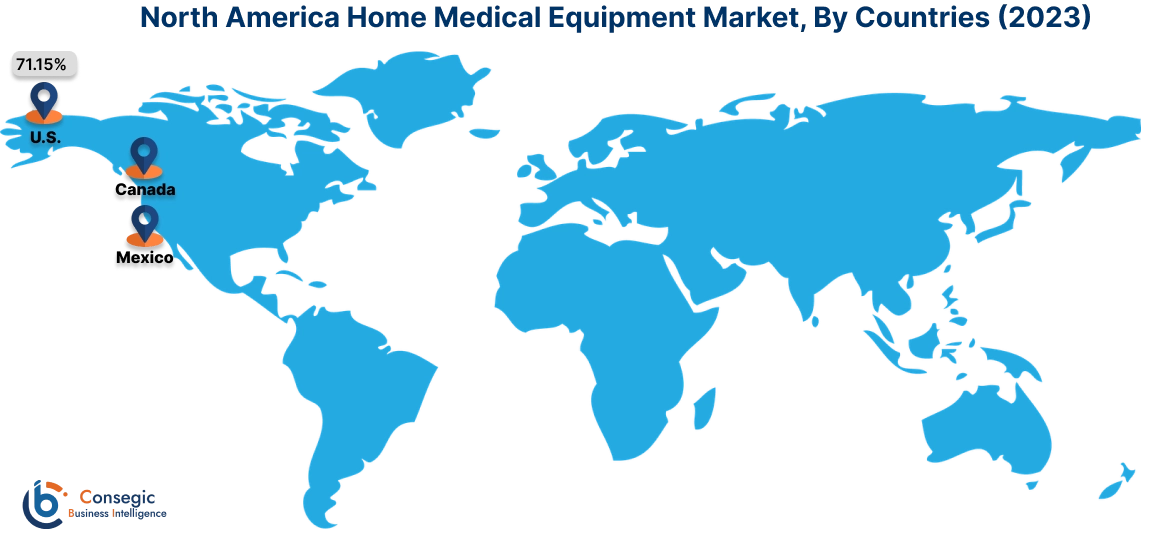

2023年には、北米が38.75%で最大の市場シェアを占め、市場規模は129億4,144万米ドルに達しました。2031年には207億5,652万米ドルに達すると予想されています。北米では、基準年である2023年に米国が71.15%と最大の市場シェアを占めました。市場分析によると、北米における在宅医療機器市場のシェアは、高度な医療インフラ、技術革新、そして患者の高い意識によって牽引されています。糖尿病、心血管疾患、慢性閉塞性肺疾患などの慢性疾患の罹患率の上昇により、この地域はこれらの機器に対する堅調な需要の恩恵を受けています。在宅患者ケアの需要の高まりを受け、この地域の企業はこれらの機器への投資を進めています。

- 2024年、HelathTapはAeroFlowと提携し、患者がプライマリケア機器や在宅医療機器をより容易に利用できるようにします。この提携により、Aeroflowの顧客はHealthTapの資格を持つ医師とつながり、在宅医療機器に関する相談を受けることができます。これにより、在宅患者ケアが普及し、ひいては米国市場の急成長につながるでしょう。

本分析によると、慢性疾患の有病率の高さと技術の進歩により、北米では在宅医療機器が市場を席巻すると予想されています。

アジア太平洋地域は、2024年から2031年の予測期間において、6.8%という最も高いCAGRを達成すると見込まれています。家庭用医療機器市場分析によると、アジア太平洋地域では、便利なヘルスケアソリューションへの需要の高まりにより、家庭用医療機器が著しく普及しています。特に中国、インド、日本などの国では、急速な人口高齢化が進んでおり、高齢者は長期介護や慢性疾患の管理を必要とすることが多く、これが大きな要因となっています。さらにインドでは、フィリップスやレスメドなどの企業が、血糖値モニター、携帯型酸素濃縮器などの費用対効果の高い家庭用医療機器を提供しています。さらに、糖尿病や高血圧などの生活習慣病の増加も、家庭用医療機器のニーズをさらに高めています。この地域の政府も、政策、保険償還、医療インフラの改善を通じて、市場の普及を支援しています。遠隔医療、個別化医療、遠隔モニタリングにおける技術進歩は、この地域における在宅医療機器市場のシェアを押し上げています。

在宅医療機器市場分析によると、中東・アフリカ地域におけるこの市場は、サウジアラビア、UAE、南アフリカなどの国々を中心に、高齢者人口の増加に牽引され、着実に成長しています。糖尿病や心血管疾患などの慢性疾患の発症率上昇も、在宅医療機器の需要を高めています。さらに、医療インフラの改善や医療機器の保険適用といった政府の取り組みも在宅医療を促進し、市場をさらに活性化させています。技術進歩に加え、認知度と価格の上昇も、この地域における市場の拡大を今後も牽引すると予想されます。市場分析によると、政府の支援やメドトロニック、GEヘルスケアなどのグローバル企業の存在により、この地域の市場はさらに成長すると予想されています。

分析によると、ラテンアメリカ市場では市場が急速に拡大しています。急速な高齢化、慢性疾患の罹患率の増加、そして在宅医療への移行といった要因が、この市場の成長を牽引しています。ブラジル、メキシコ、アルゼンチンといった国々では、糖尿病、高血圧、呼吸器疾患などの疾患管理のための在宅医療機器の需要が高まっています。また、これらの地域の医療制度も進化しており、政府は遠隔医療や在宅ケアのインフラに投資することで、在宅医療機器へのアクセスを向上させています。さらに、在宅医療のメリットに対する意識の高まりと、医療機器の価格設定の手頃さも、市場拡大を後押ししています。

主要プレーヤーと市場シェアに関する洞察:

在宅医療機器業界は、国内外の市場に製品とサービスを提供する主要プレーヤーが多数存在し、競争が激しい市場です。主要プレーヤーは、世界の在宅医療機器市場で確固たる地位を維持するために、研究開発(R&D)と製品イノベーションにおいて様々な戦略を採用しています。在宅医療機器業界の主要企業は以下の通りです。

- Rotech Healthcare Inc. (米国)

- ResMed (米国)

- Fresenius kabi (ドイツ)

- 3M (米国)

- Siemens Healthineers (ドイツ)

- Medtronic(米国)

- Medline Industries(米国)

- オムロン ヘルスケア(日本)

- ジョンソン・エンド・ジョンソンジョンソン・プライベート・リミテッド(米国)

- アボット(米国)

最近の業界動向:

発売:

- 2024年、米国食品医薬品局(FDA)のデバイスセンターは、在宅ケアにおける健康の公平性に焦点を当てた在宅医療機器の開発を促進するイニシアチブを開始しました。このイニシアチブの一環として、FDAはダラスに拠点を置く建築会社HKS Inc.に約120万ドルを支払い、住宅のバーチャルリアリティモデルを構築しました。これは米国市場の発展につながるでしょう。

- 2024年、ロシュは、血糖値の高低を予測するAI搭載糖尿病トラッカーを発売しました。また、血糖値の高低をAIで予測する家庭用医療機器である持続血糖モニタリングシステムも発売しました。これにより、糖尿病患者の在宅ケアが向上し、この機器におけるイノベーションが促進されます。

合併と買収:

- 2024年に、WellSkyは在宅医療機器(HME)企業向けのエンタープライズ・リソース・プランニング(ERP)ソフトウェア・ソリューションであるBonafideを買収しました。WellSkyとBonafideの統合により、より多くの在宅医療機器企業が業務を改善し、発注および管理プロセスを合理化できるようになります。これは市場の急成長につながるでしょう。

在宅医療機器市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018年~2031年 |

| 2031年の市場規模 | 534億5,484万米ドル |

| CAGR (2024年~2031年) | 6.2% |

| 製品タイプ別 |

|

| 流通チャネル別 |

|

| 地域別 |

|

| 主要企業 |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 南アフリカ韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポートの対象範囲 |

|

報告書で回答された主な質問

在宅医療機器市場はどのくらいの規模ですか? +

家庭用医療機器の市場規模は、2023年の333億9,725万米ドルから2031年には534億5,484万米ドルを超え、2024年から2031年にかけて6.2%のCAGRで成長すると予測されています。

家庭用医療機器市場レポートでは、具体的にどのようなセグメンテーションの詳細が取り上げられていますか? +

家庭用医療機器市場レポートには、製品タイプと流通チャネルに関する具体的なセグメンテーションの詳細が含まれています。

在宅医療機器市場で最も急成長している地域はどこですか? +

アジア太平洋地域は、家庭用医療機器市場で最も急速に成長している地域です。

家庭用医療機器市場の主要プレーヤーは誰ですか? +

在宅医療機器市場の主な参入企業は、ロテック・ヘルスケア(米国)、レスメド(米国)、メドトロニック(米国)、メドライン・インダストリーズ(米国)、オムロン ヘルスケア(日本)、ジョンソン・エンド・ジョンソン(米国)、アボット(米国)、フレゼニウス・カビ(ドイツ)、3M(米国)、シーメンス・ヘルシニアーズ(ドイツ)である。