- まとめ

心臓カテーテル検査市場規模:

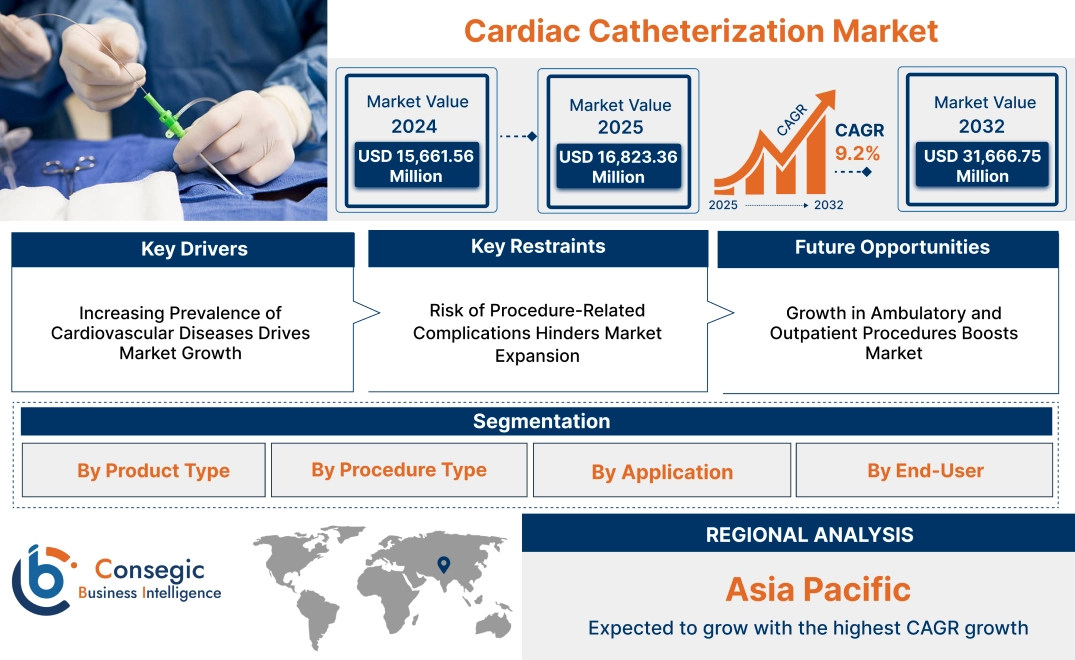

心臓カテーテル検査市場規模は、2024年の156億6,156万米ドルから2032年には316億6,675万米ドルを超えると推定され、2025年には168億2,336万米ドルに達すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)9.2%で成長します。

心臓カテーテル検査市場の展望と概要:

心臓カテーテル検査は、心臓につながる血管に細く柔軟なチューブを挿入することで、心血管疾患の診断と治療を行う低侵襲医療です。心機能の正確な評価、心室内の血圧測定、閉塞や異常の特定が可能です。この検査は、冠動脈造影、バルーン血管形成術、ステント留置術に広く用いられ、効果的な心血管治療のための重要な知見を提供します。

病院、専門心臓センター、外来手術ユニットでは、先天性心疾患、弁膜症、冠動脈疾患などの疾患の管理にこの検査を活用しています。回復時間を短縮しながら標的を絞った介入を行えるため、現代心臓病学において不可欠な技術となっています。画像技術とカテーテル設計の継続的な進歩により、手技の精度と患者の転帰がさらに向上し、心臓インターベンションおよび診断におけるカテーテルの役割が強化されています。

心臓カテーテル挿入市場のダイナミクス - (DRO) :

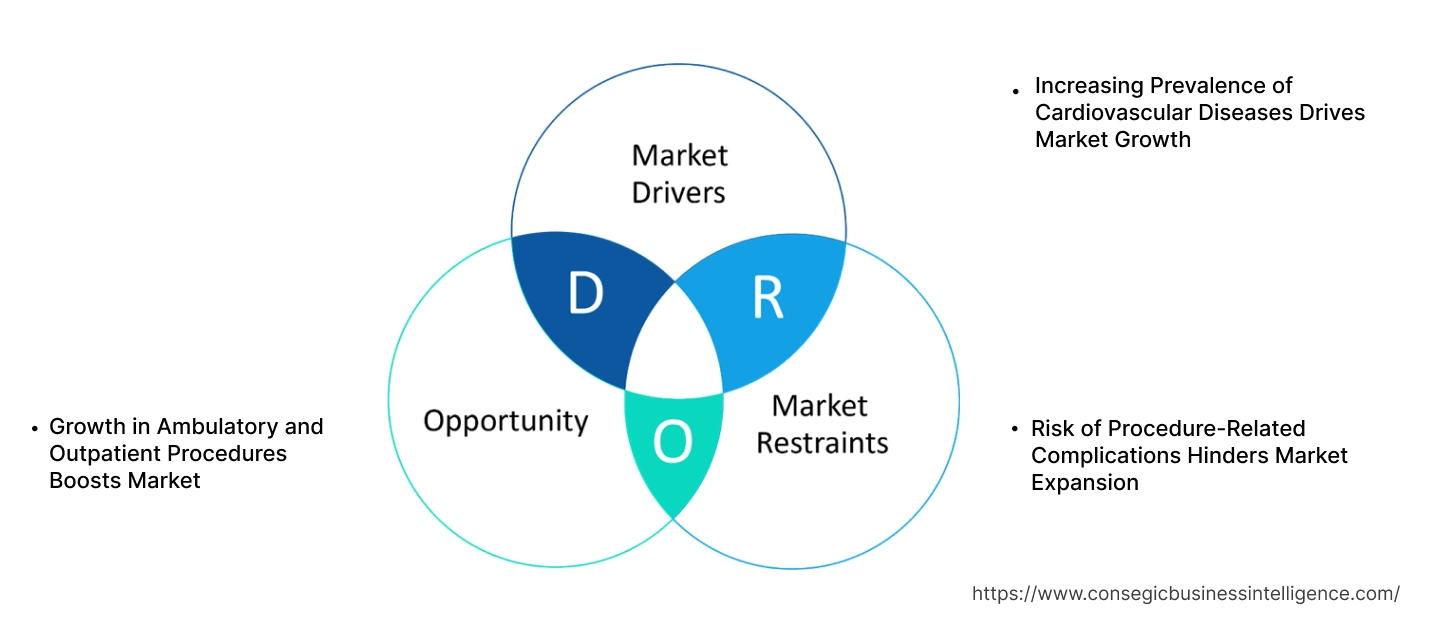

主な推進要因:

心血管疾患の罹患率の増加が市場成長を牽引

心血管疾患(CVD)の症例数の増加は、冠動脈疾患、不整脈、そして構造的心疾患は、高度な診断および介入処置を必要とします。運動不足、不健康な食習慣、そして高血圧や糖尿病の増加は、CVD関連合併症の急増に寄与しており、低侵襲心臓介入の必要性が高まっています。心臓カテーテル検査は、リアルタイム画像診断、正確な診断、そして標的治療ソリューションを提供することで、心臓疾患の診断と治療において重要な役割を果たしています。早期疾患発見と効果的な治療への需要の高まりから、医療提供者は高精度画像診断装置とロボット支援カテーテルシステムを備えた高度なカテーテル検査室への投資を促しています。さらに、カテーテルを用いた介入のための外来手術センターの導入が増加していることも、処置件数をさらに押し上げています。 CVDの罹患率が上昇し続けるにつれ、技術の進歩と医療へのアクセス性の向上を背景に、心臓カテーテル検査市場の拡大は加速すると予想されます。

主な制約:

手技関連合併症のリスクが市場拡大を阻害

出血、血管損傷、不整脈、脳卒中、造影剤腎症などの合併症は、特に糖尿病、高血圧、腎臓病などの既往症を持つ高リスク患者にとって大きな課題となります。心臓カテーテル検査は侵襲性の低い手技ですが、有害事象の可能性を考慮すると、広範なモニタリング、熟練した介入、そして手技後のケアが必要となり、医療システム全体の負担が増大します。より安全で効果的なカテーテル挿入技術への需要は高まっていますが、特に高度な画像診断装置やロボット支援システムへのアクセスが限られている施設では、手技上のリスクが広範な導入を阻んでいます。さらに、患者と医療従事者双方の放射線被曝への懸念も、手技の普及にさらなる影響を与えています。カテーテル設計の改善、手技の改良、そして術者トレーニングを通してこれらのリスクに対処することは、患者の転帰を改善し、心臓カテーテル挿入市場の成長を阻む障壁を軽減するために不可欠です。

将来の機会:

外来および外来処置の増加が市場を牽引

外来および外来処置は入院期間を短縮し、治療費を削減することで、新たな市場機会を生み出しています。ラジアルアクセス手技や画像診断技術の向上など、カテーテル挿入技術の進歩により、外来診療におけるより安全で効率的な治療が可能になっています。患者は回復期間の短縮、院内感染リスクの低減、そして医療費全体の削減といったメリットを享受できるため、従来の病院環境以外でのカテーテルを用いた介入に対する需要が高まっています。外来手術センター(ASC)や外来カテーテル検査室の導入増加は、特に病院ベースのサービスが限られている地域において、医療へのアクセスを拡大させています。さらに、費用対効果の高い治療モデルを優遇する保険償還政策も、心臓カテーテル市場の成長を支えています。医療システムが効率性と患者中心のケアを重視するにつれ、外来心臓手術の増加が心臓カテーテル市場の機会を牽引する主要な要因となることが予想されます。

心臓カテーテル市場のセグメント分析:

製品タイプ別:

製品タイプ別に見ると、心臓カテーテル市場は、ガイディングカテーテル、血管造影カテーテル、電気生理学カテーテル、バルーンカテーテル、その他に分類されます。

2024年には、ガイディングカテーテルセグメントが最大の収益シェアを占めました。

- ガイディングカテーテルは、心臓血管系における介入デバイスの正確なナビゲーションと位置決めに不可欠です。心臓手術において、これらのカテーテルは優れたサポート力、トルク制御、柔軟性を備えているため、冠動脈造影や経皮的冠動脈インターベンション(PCI)に不可欠な要素となっています。

- 冠動脈疾患(CAD)と構造的心疾患の罹患率の上昇は、ガイディングカテーテルの需要を押し上げています。

- コーティング材料とカテーテル先端の柔軟性における継続的な革新は、処置の安全性と効率性を高め、市場の成長をさらに促進しています。

- セグメント別トレンド分析によると、心血管疾患の罹患率の上昇とカテーテルの継続的な革新が、心臓カテーテル市場の需要を押し上げています。

電気生理学カテーテル分野は、予測期間中に最も高いCAGRを達成すると予想されています。

- 電気生理学カテーテルは、心臓マッピング、アブレーション療法、不整脈診断に広く使用されており、心房細動やその他の伝導障害の治療において極めて重要です。

- 低侵襲電気生理学手技の採用増加と不整脈の有病率の増加は、この分野の急速な発展を推進する主要な要因です。

- 3Dマッピングカテーテルとロボット支援電気生理学手技の技術的進歩は、採用をさらに加速させています。

- さらに、Pulse Biosciencesは、2025年1月に、ナノ秒パルスフィールドアブレーション(nsPFA)360度心臓カテーテルシステムのヒト初となる実現可能性試験の最新データを発表しました。

- 市場動向は、世界中で高周波アブレーションおよび冷凍アブレーション処置が増加しているため、電気生理学カテーテルの需要が大幅に増加していることを示唆しています。

処置タイプ別:

市場は、処置タイプに基づいて診断用と介入用に分類されます。

心臓カテーテル検査市場において、介入用処置が最大のシェアを占めました。 2024年には、心臓カテーテル法が主流になると予想されています。

- インターベンション心臓カテーテル法は、血管形成術、弁修復術、ステント留置術に用いられる主要な低侵襲アプローチであり、開胸手術の必要性を低減します。

- 従来の外科手術よりもカテーテルを用いたインターベンションが好まれる傾向が高まっていることが、この分野の成長を牽引しています。

- ロボット支援カテーテル法や薬剤コーティングバルーン技術の導入増加が、市場の急速な発展を促しています。

- 例えば、2024年5月には、ロイヤルフィリップスは、VeriSight Proを発表しました。 3D心臓内エコー検査(ICE)カテーテルを香港の病院に初めて導入しました。これらのカテーテルは、患者のより高度な画像診断を可能にし、介入処置を最適化します。

- 市場予測では、高齢化人口の増加と構造的心臓介入の採用増加に伴い、介入処置の需要が急増すると示されています。

診断処置セグメントは、予測期間中に最も高いCAGRを達成すると予想されています。

- 診断心臓カテーテル検査は、冠動脈造影や血行動態評価に広く用いられており、心機能や血管閉塞に関する重要な知見を提供しています。

- 心血管疾患(CVD)の有病率の高さと早期診断技術の採用増加が、このセグメントの優位性を支えています。

- 低放射線画像診断システムとAIベースの診断カテーテルシステムの進歩は、処置の効率と安全性をさらに向上させています。

- これらの理由から、病院や心臓センターは診断処置のための高度なカテーテル検査室への投資を続けています。心臓カテーテル市場の拡大を後押しする要因となっています。

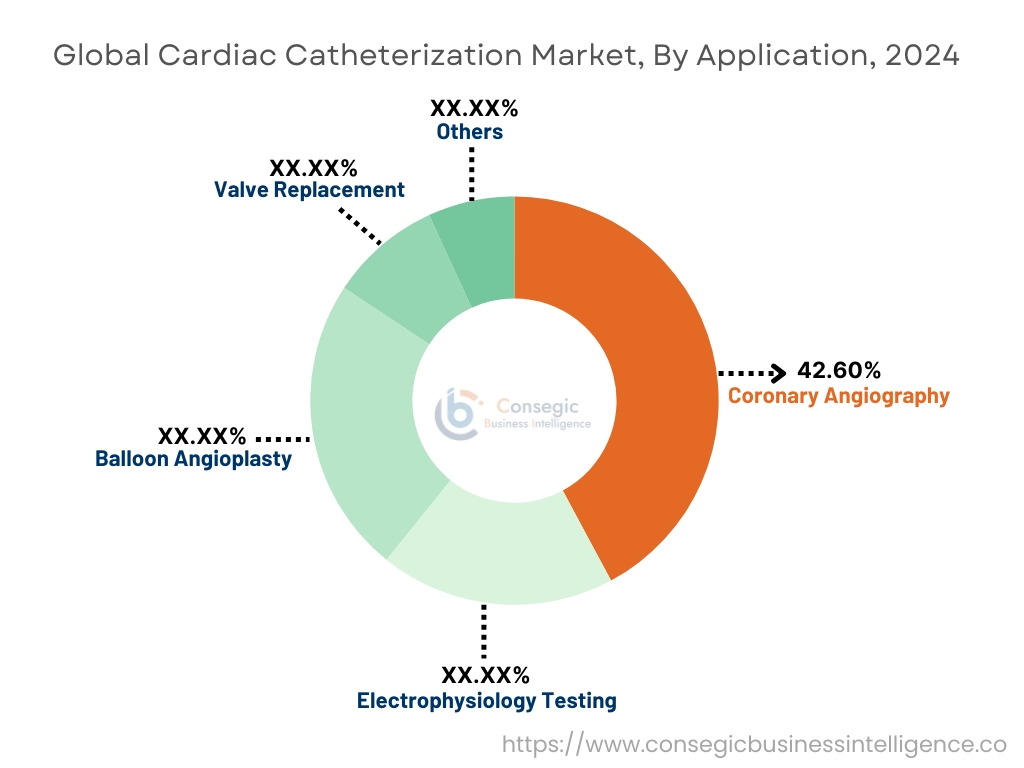

用途別:

用途別に見ると、市場は冠動脈造影、電気生理学的検査、バルーン血管形成術、弁置換術、その他に分類されます。

冠動脈造影セグメントは、2024年には42.60%と最大の収益シェアを占めました。

- 冠動脈造影は、冠動脈疾患(CAD)の検出と心機能の評価におけるゴールドスタンダードの診断ツールです。

- CVD症例の増加と人口の高齢化により、世界中で冠動脈造影検査の件数が増加しており、成長を牽引しています。

- リアルタイム画像診断システムとデジタルカテーテルシステムの進歩により、診断精度と処置の効率性が向上しています。

- 政府心臓イメージングインフラへの民間投資も、心臓カテーテル検査市場の動向をさらに後押ししています。

電気生理学検査分野は、予測期間中に最も高いCAGRを達成すると予想されています。

- 心房細動や心室頻拍などの不整脈の発生率上昇に伴い、電気生理学(EP)検査は急速に普及しています。

- 不整脈治療におけるカテーテルアブレーション手技の採用増加が、EP検査の拡大を牽引しています。

- 3D電気解剖学的マッピングシステムやリアルタイムナビゲーションツールなどの技術の進歩により、EP検査の精度と成功率が向上しています。

- 心臓カテーテル検査市場分析によると、低侵襲アプローチへの関心の高まりと、冷凍アブレーションおよび高周波技術の進歩により、EP検査が大幅に増加しています。アブレーション技術。

エンドユーザー別:

エンドユーザーに基づいて、市場は病院、心臓センター、外来手術センター(ASCS)、および

2024年には、病院セグメントが心臓カテーテル挿入市場において最大のシェアを占めました。

- 病院はこれらの処置の主要な拠点として機能し、高度なカテーテル検査室、多職種連携のケアチーム、そして高い患者流入数を備えています。

- 病院ベースの心血管ケアユニットへの投資増加と政府の保険償還政策が、このセグメントの成長を牽引しています。

- 急性冠症候群(ACS)に対する緊急カテーテル挿入処置の増加は、病院の優位性をさらに強化しています。

- AIベースの診断ツールとロボット支援カテーテル挿入システムの統合により、病院における処置の精度と効率が向上しています。

- したがって、セグメント別トレンド分析によると、これらの要因が心臓カテーテル挿入市場の機会を支えています。

心臓センターのシェアは予測期間中、最も高いCAGR(年平均成長率)が見込まれています。

- 心臓センターは、診断およびインターベンション心臓学に特化した専門施設であり、最先端のカテーテル検査室と低侵襲治療オプションを提供しています。

- 総合病院よりも専門の心臓血管センターが好まれる傾向が高まっており、これらの施設では待ち時間が短く、専門の心臓専門医が常駐し、専門的な術後ケアが提供されているため、需要が高まっています。

- 特に都市部では、民間および独立型の心臓センターへの投資が増加しており、高品質で費用対効果の高い心臓インターベンションへのアクセスがさらに拡大しています。

- 経カテーテル弁置換術や複雑な血管形成術などの選択的インターベンション手術を選択する患者数の増加が、心臓カテーテル市場の需要を押し上げています。

地域分析:

地域分析には、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカが含まれます。

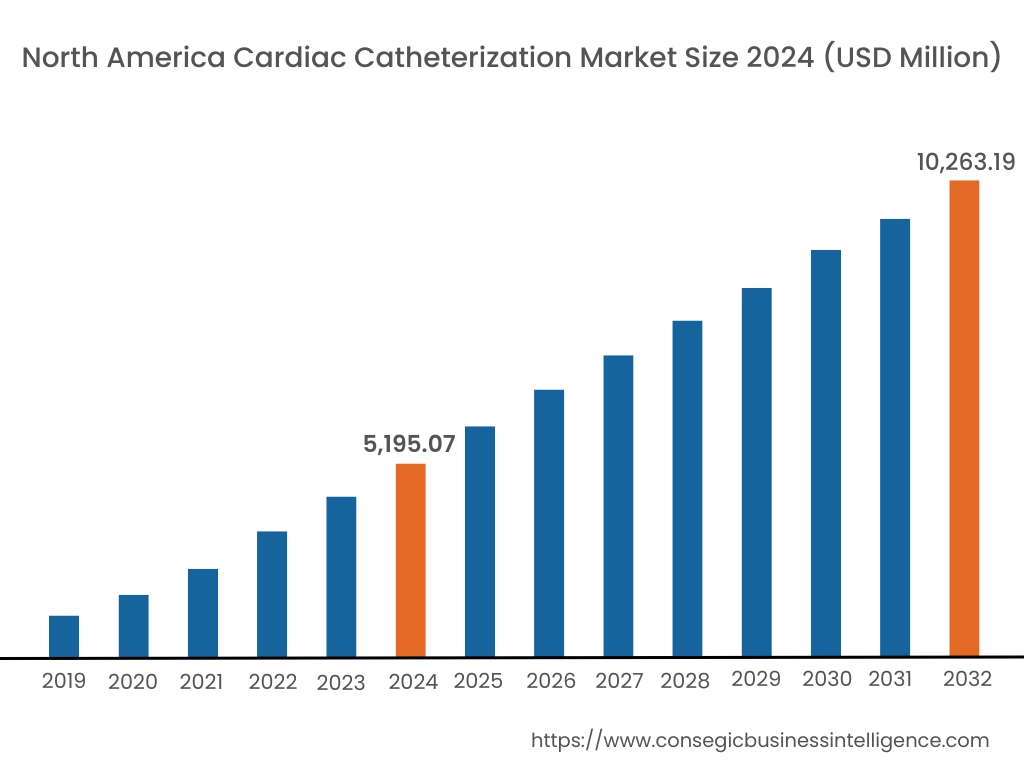

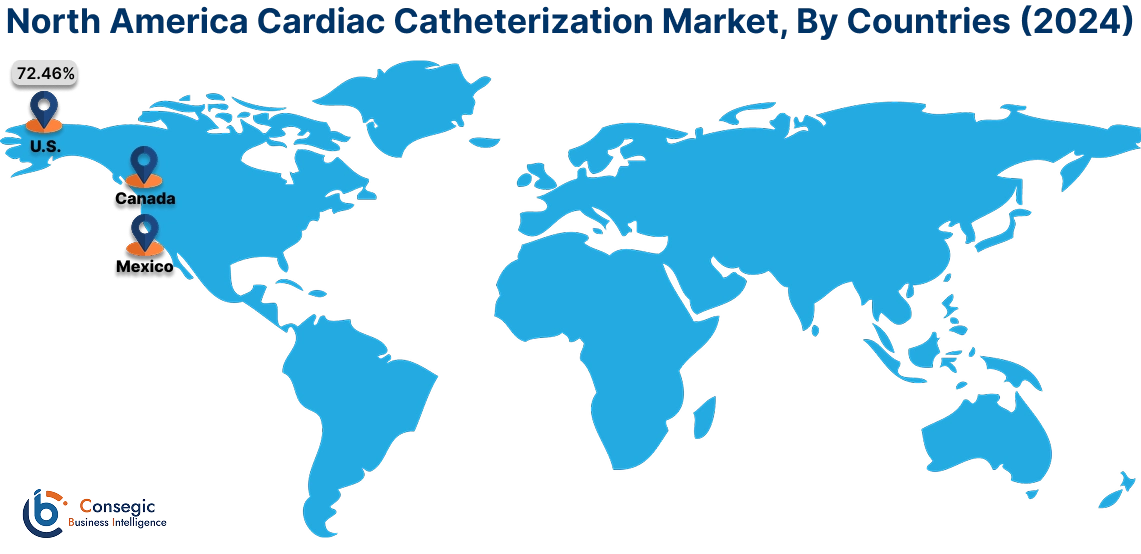

北米市場は、2024年の51億9,507万米ドルから2032年には102億6,319万米ドルを超えると推定されており、2025年には55億6,978万米ドルの成長が見込まれています。北米市場においては、基準年である2024年において米国が72.46%と最大のシェアを占めました。

北米地域では、心血管疾患の蔓延により、高度な診断・治療手順を支える医療インフラが整備されています。ロボット支援カテーテル挿入などの革新的技術の導入は、処置の精度と患者の転帰を向上させる上で注目すべきトレンドです。さらに、有利な償還政策と研究開発への多額の投資も、この地域が心臓カテーテル挿入市場において重要な地位を占める要因となっています。主要業界プレーヤーの存在は、北米の主導的地位をさらに強固なものにしています。

アジア太平洋地域は、2024年に46億1,246万米ドルと評価されました。さらに、2025年には49億6,863万米ドルに成長し、2032年には96億4,253万米ドルを超えると予測されています。アジア太平洋地域では、これらの処置の導入が著しく急増しており、世界で最も急速に成長している市場となっています。心臓カテーテル検査市場の動向は、医療費の増加、医療インフラの改善、そして心血管疾患の負担増加によって推進されています。中国やインドなどの国々は、医療の近代化に多額の投資を行っており、高度な心臓ケアへのアクセス向上につながっています。さらに、心臓の健康に対する意識の高まりと、熟練した医療専門家の存在も、この地域におけるこの分野の急速な発展に貢献しています。

ヨーロッパは、公衆衛生イニシアチブと技術革新の組み合わせに牽引され、心臓カテーテル挿入業界において重要な地位を維持しています。この地域では、低侵襲手術が重視されており、これは回復時間の短縮と手術リスクの低減を求める患者の増大するニーズと一致しています。医療提供者、研究機関、そして業界関係者間の協力的な取り組みにより、カテーテル挿入技術の進歩を促す環境が育まれています。患者の安全とデバイスの有効性を確保する規制枠組みも、ヨーロッパにおける市場動向の形成において重要な役割を果たしています。

ラテンアメリカでは、医療サービスの向上と心臓疾患の発症率増加への取り組みに支えられ、心臓カテーテル挿入市場が進化しています。都市部では医療施設の改善が進み、カテーテル挿入手術へのアクセスが向上しています。心血管疾患の早期発見と管理を目的とした公衆衛生キャンペーンは、患者の意識と医療受診行動に影響を与えています。しかしながら、都市部と農村部における医療アクセスの格差は、この地域が引き続き取り組むべき課題として依然として存在しています。

中東およびアフリカは、心臓カテーテル市場において多様な環境を提供しています。一部の国では、医療インフラへの多額の投資と医療ツーリズムへの注力により、最先端の心臓ケアセンターが設立されています。これらの動きは、先進医療技術の導入と患者ケア水準の向上というトレンドと一致しています。しかしながら、この地域の他の地域では、限られた資源と専門的なケアへのアクセスが、これらの処置の普及に課題をもたらしています。

この地域の心臓カテーテル検査市場分析は、医療インフラ、経済状況、疾患の有病率などの要因の影響を受け、地域によって導入と進歩の度合いが異なることを強調しています。

主要プレーヤーと市場シェアに関する洞察:

この市場は競争が激しく、主要プレーヤーが国内外の市場に製品とソリューションを提供しています。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーへの投入において、市場での確固たる地位を維持するために、複数の戦略を採用しています。心臓カテーテル業界の主要プレーヤーは以下のとおりです。

- アボットラボラトリーズ(米国)

- ボストンサイエンティフィックコーポレーション(米国)

- エドワーズライフサイエンスコーポレーション(米国)

- ジョンソン・エンド・ジョンソン(米国)

- BIOTRONIK SE & Co. KG (ドイツ)

- Medtronic plc (米国)

- Becton, Dickinson and Company (米国)

- Terumo Medical Corporation (日本)

- Getinge AB (スウェーデン)

- Teleflex Incorporated (米国)

最近の業界動向:

新製品の発売:

- 2024年10月、ボストン・サイエンティフィックは、FARAPULSE™ パルスフィールドアブレーションシステムを搭載した次世代の心臓マッピングを発表しました。この製品は、オリジナルのカテーテルをベースに磁気ナビゲーション機能を追加することで、心臓マッピングとPFA療法を単一のカテーテル内で視覚的プレゼンテーションソフトウェアとともに提供することを可能にします。

- 2023年2月、アボットはTactiFlexカテーテルとFlexAbilityカテーテルの承認を発表しました。世界初のフレキシブルチップ、接触力感知アブレーションカテーテルであるTactiFlexは、CEマークの承認を取得し、心房細動患者の治療薬として欧州市場に導入されました。 FlexAbilityアブレーションカテーテルは、複雑な心疾患の患者の治療薬として米国FDAの承認を取得しました。

心臓カテーテル市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 316億6,675万米ドル |

| CAGR (2025~2032年) | 9.2% |

| 製品タイプ別 |

|

| 手技タイプ別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポート対象範囲 |

|

報告書で回答された主な質問

心臓カテーテル市場はどのくらいの規模ですか? +

心臓カテーテル挿入市場の規模は、2024年の156億6,156万米ドルから2032年には316億6,675万米ドルを超えると推定され、2025年には168億2,336万米ドルに拡大し、2025年から2032年にかけて9.2%のCAGRで成長すると予測されています。

心臓カテーテル市場レポートでは、具体的にどのようなセグメンテーションの詳細が取り上げられていますか? +

心臓カテーテル法市場レポートには、手順の種類、エンドユーザー、製品の種類、およびアプリケーションに関する具体的なセグメンテーションの詳細が含まれています。

心臓カテーテル市場で最も急速に成長している地域はどこですか? +

アジア太平洋地域は、心臓カテーテル市場において最も急速に成長している地域です。こうした傾向は、医療費の増加、医療インフラの改善、そして心血管疾患の負担増加によって促進されています。

心臓カテーテル市場の主要プレーヤーは誰ですか? +

心臓カテーテル市場の主要参加者は、アボットラボラトリーズ(米国)、ボストン・サイエンティフィック・コーポレーション(米国)、メドトロニック(米国)、ベクトン・ディッキンソン・アンド・カンパニー(米国)、テルモメディカルコーポレーション(日本)、テレフレックス・インコーポレーテッド(米国)、エドワーズライフサイエンスコーポレーション(米国)、ジョンソン・エンド・ジョンソン(米国)、BIOTRONIK SE & Co. KG(ドイツ)、ゲティンゲAB(スウェーデン)です。