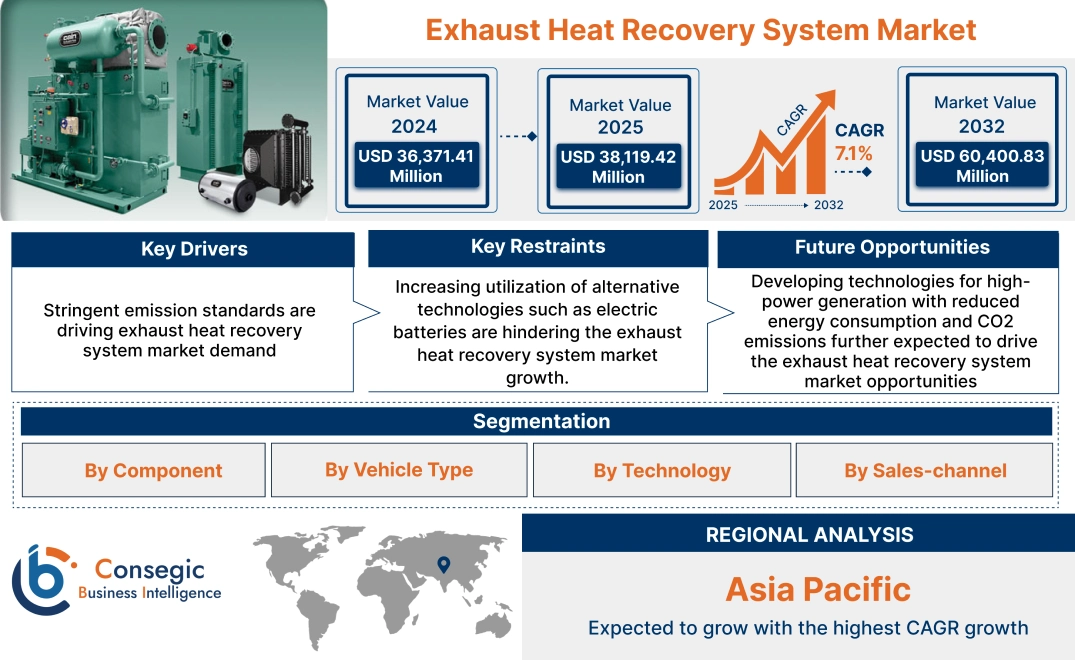

排熱回収システム市場規模:

排熱回収システム市場は、2024年の363億7,141万米ドルから2032年には604億83万米ドルを超えると推定され、2025年には381億1,942万米ドルに拡大すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は7.1%です。

排熱回収システム市場の範囲と概要:

排熱回収システム(EHRS)は、内燃機関の排気ガスから熱エネルギーを回収し、再利用するように設計されています。 EHR システムは、廃熱エネルギーを有用なエネルギー形式に変換することで、全体的なエネルギーを改善します。さらに、この技術は、内燃機関を搭載した乗用車、トラック、SUV、そしてハイブリッド車にも利用でき、利用可能なエネルギーを電気エネルギーの形で回収することができます。

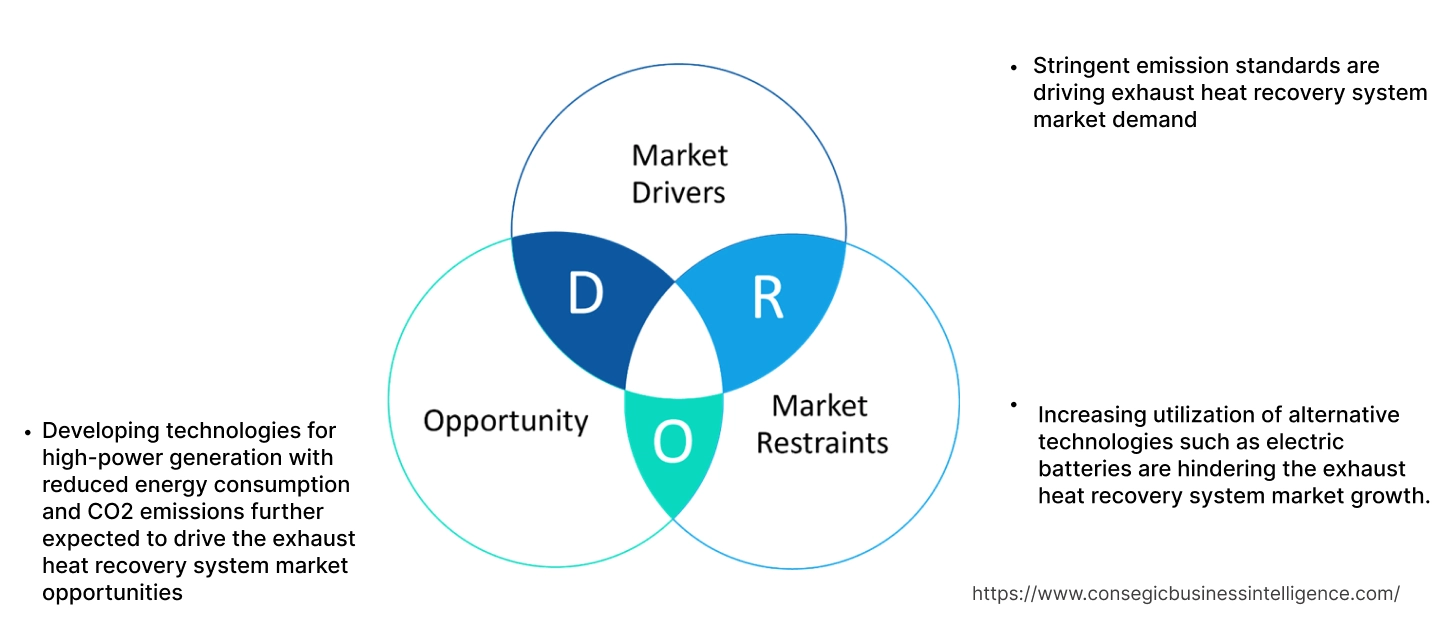

排熱回収システム市場のダイナミクス - (DRO) :

主な推進要因:

厳格な排出基準が排熱回収システム市場の需要を牽引

6d、6a、Viaなどの厳格な排出基準は、ディーゼル車からの有害な窒素酸化物(NOx)排出量の削減。これらの規制により、政府はディーゼルエンジンからの有害な排出物を削減するために、排熱回収システムなどのシステムの導入を義務付けられています。さらに、中国やインドなどの国々は、大気中の窒素酸化物(NOx)排出量を削減するための排出基準を施行しています。

- 例えば、国際貿易局によると、2023年に中国生態環境部(MEE)は小型トラック、乗用車などの車両に対して6aおよびVia排出基準を実施しました。これらの排出ガス規制は、大気中の窒素酸化物排出量を削減するため、ディーゼル車に排熱回収システムの搭載を義務付けています。

したがって、Euro 6d、6a、Viaなどの厳格な排出ガス規制は、窒素酸化物排出量を削減するためにディーゼル車に排熱回収システムを義務付けることで、排熱回収システム市場の拡大を促進しています。

主な制約:

電気バッテリーなどの代替技術の利用増加は、排熱回収システム市場の成長を阻害しています。

電気バッテリーなどの代替技術の採用増加は、排熱回収システム市場における大きな制約として浮上しています。厳格な環境規制とグリーン輸送に対する消費者の需要に後押しされ、世界中の政府とメーカーは、ゼロエミッション目標の達成に向けてこれらの技術に多額の投資を行っています。電気バッテリーは内燃機関を不要とし、充電インフラの進歩も追い風となって普及が進んでいます。

そのため、代替技術の導入が排熱回収システムの市場シェアを阻害しています。

将来の機会:

エネルギー消費量とCO2排出量を削減しながら高出力発電を実現する技術の開発が、排熱回収システム市場の機会をさらに拡大すると期待されます。

排熱回収システムは先進技術との統合が進み、従来のエネルギー源への依存度を低減し、より持続可能な環境のためにリサイクルエネルギーや再生可能エネルギーの利用を拡大しています。さらに、先進技術は、エネルギー使用量を削減しながら自家消費用の膨大な電力を生産し、年間最大数千トンのCO2排出量を削減するのに役立ちます。

- 例えば、2024年9月、ハイデルベルグ マテリアルズは、最大20MWの自家消費用電力を生産できる3,000万米ドル規模のプロジェクトを開始しました。ハイデルベルグマテリアルズ・エジプトは、このイノベーションを活用してエネルギー使用量を削減し、年間最大4万トンのCO2排出量を削減しています。

したがって、本分析によると、CO2排出量の削減と発電量の増加に向けた技術の進歩が、排熱回収システム市場の機会を促進しています。

排熱回収システム市場セグメント分析:

コンポーネント別:

コンポーネントに基づいて、市場はタービン、TEGモジュール、コンプレッサー、EGRバルブ、EGRクーラー、エキスパンダー、ポンプ、コンデンサー、熱交換器、およびエバポレーター。

コンポーネントのトレンド:

- 排気ガス再循環(EGR)は、ディーゼルエンジンからのNOx排出量を抑制するために広く利用されています。

- 廃熱を直接電力に変換する熱電発電機(TEG)の採用が増加しています。

EGRバルブは、2024年に最大の収益シェアを占めました。

- 排気ガス再循環は、排気ガスの一部をエンジンの吸気口に戻すことで、排出量を削減し、燃焼温度を制御し、燃費を向上させ、汚染物質を最小限に抑えます。

- さらに、EGRは排気ガスの約30%をエンジンに戻し、残りの70%はターボチャージャーの後、従来の排気ガスボイラーに到達します。

- 例えば、オールボー EGR-HPEは、カーボンフットプリントが最小限で、エンジンと完全に一体化されています。高品質の蒸気、400℃の蒸気温度、タービン発電量の大幅な増加、そして低エンジン負荷時の効率的な廃熱回収を実現します。

- したがって、分析によると、EGRによるNOx削減能力が、排熱回収システム市場の成長を牽引しています。

熱電発電機は、予測期間中に最も高いCAGRを記録すると予想されています。

- 熱電発電機は、「ゼーベック効果」の原理に基づいて動作します。熱電発電(異なる2つの導電体間の温度差によって電圧差が生じる現象)は、温度差から熱エネルギーを電気に変換することができます。

- 熱電は、太陽光や地熱などの再生可能エネルギーを含むあらゆる熱源から発電することができます。また、廃熱を回収して利用可能な電力に変換することで、発電所やその他の産業施設の効率を向上させることもできます。

- 熱電発電機には、高効率、長期安定性、環境への影響の低さなど、いくつかの利点があります。

- 例えば、国際粉末冶金・新素材先端研究センター(ARCl)の研究者は、自動車の排気ガスの廃熱を有用な電力に変換する熱電発電機を開発しました。これは、自動車の排気ガスからの廃熱を直流電力に変換できる200ワットの熱電発電機(TEG)です。

- したがって、分析に基づくと、熱電発電機の高度な機能が排熱回収システム市場の拡大を牽引しています。

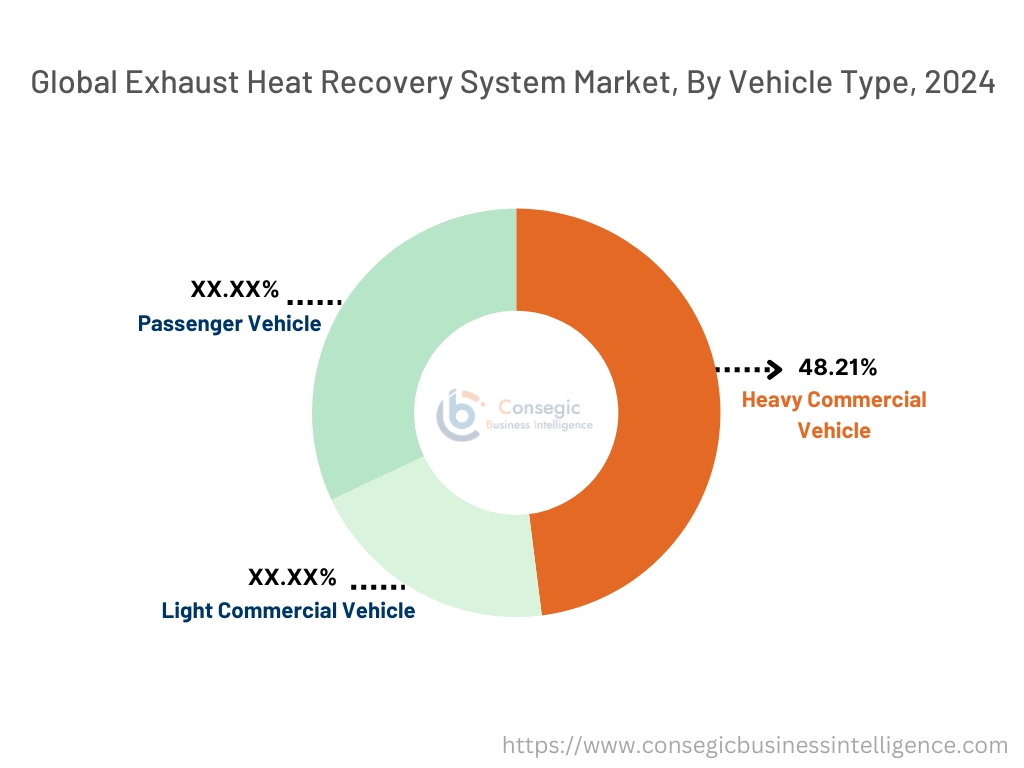

車種別:

車種に基づいて、市場は乗用車、大型商用車、小型商用車に分類されます。

車種別の傾向:

- 乗用車の燃料消費量を削減し、排出量を削減するために、EHRS(排熱回収システム)が広く使用されています。

- 排熱回収システムの費用対効果の高いアプローチと、大型商用車1台あたりの温室効果ガス排出量の削減により、その重要性は高まっています。採用。

2024年には、HCVが48.21%と最大の収益シェアを占めました。

- 大型トラックは堅牢なサスペンションシステムとより強力なエンジンを備えているため、機器や資材の運搬、重機やパイプの輸送、積載された伐採トレーラーの牽引などに広く利用されています。

- さらに、大型トラックは大容量で強化されたトランスミッションを備えているため、最も適した機械です。

- さらに、4.5トンフォークリフトの燃料消費量は、排気ガスの熱を回収することでオートマチックトランスミッションオイルを急速に暖めることで削減できます。

- 例えば、国際クリーン交通評議会によると、中国では大型トラックの販売台数が全体の90%を占め、そのうち55%がディーゼルトラック、35%が天然ガストラックとなっています。このことが、大型商用車におけるEHRSの活用をさらに促進しています。

- したがって、本分析に基づくと、大型商用車の広範な利用が排熱回収システム市場の動向を牽引していると考えられます。

予測期間中、乗用車が最も高いCAGRを記録すると予想されています。

- ハイブリッド電気自動車(HEV)と電気自動車(EV)は、自動車の燃費向上と汚染物質排出量の削減を目的として、乗用車市場に導入されました。

- さらに、効率向上と消費電力削減を目的とした熱回収システムの改良が進められています。

- 例えば、2024年8月、Hanon Systemsは、モーターとバッテリーからの廃熱を利用した並列熱源回収方式を採用した、電気自動車の重要な熱管理コンポーネントである世界初の第4世代ヒートポンプシステムの開発を発表しました。

- このように、乗用車への熱回収システムの統合が進むことで、排熱回収システム市場のトレンドがさらに加速するでしょう。

技術別:

技術に基づいて、市場は排気ガス再循環(EGR)、有機ランキンサイクル、ターボチャージャー、熱電発電機に分類されます。

技術動向:

- 燃料価格の上昇傾向と懸念の高まりにより、地球温暖化問題への対応として、企業は温室効果ガス排出量の削減と設備のエネルギー効率向上のプレッシャーに直面しています。

- 自動車の排熱回収において、有機ランキンサイクルや熱電発電機などの技術が幅広く統合されています。

2024年にはEGRが最大の収益シェアを獲得

- EGR技術では、排気ガスが再循環され、エンジン内で新鮮な空気と混合されます。この混合気は熱容量が高く、酸素濃度が低下します。

- さらに、ガスタービンは排気ガス再循環を利用して燃焼プロセスを変化させ、排気流中のCO2濃度を高め、酸素濃度を低下させると同時に、CO2回収システムへの排気流量を削減します。

- 例えば、2024年10月には、GE Vernovaの排気ガス再循環(EGR)システムは、EGRシステムを導入しないCO2回収システムを導入した場合と比較して、CO2回収施設の総コストを6%以上削減することが確認されています。

- したがって、分析に基づくと、EGRシステムの導入によるCO2排出量の削減が、排熱回収システム市場の動向を牽引しています。

ターボチャージャーは、予測期間中に最も高いCAGRを記録すると予想されています。

- ターボチャージャーは、排気ガスを回収して再利用し、タービンを駆動することでエンジン性能を向上させるため、自動車用途と産業用途の両方で理想的な選択肢となっています。

- ターボチャージャーは、燃費を大幅に向上させ、排出量を削減します。厳しい環境規制と高性能車に対する消費者の需要に対応しています。

- 例えば、カミンズは、水素内燃機関(H2 ICE)向けに特別に設計された新しいターボチャージャーを発売しました。ターボチャージャー技術のこの進歩は、大型商用オンハイウェイアプリケーションにとって重要なマイルストーンとなります。

- このように、ターボチャージャーの高度な機能が排熱回収システム市場規模を押し上げています。

販売チャネル別:

販売チャネルに基づいて、市場はOEMとアフターマーケットに分類されます。

販売チャネルのトレンド:

- アフターマーケットのアップグレードは、熱損失を低減するために溶射によるセラミックコーティングを使用することです。

- 燃費向上と二酸化炭素排出量削減のため、OEMの電動化とハイブリッド化が進んでいます。

OEMは2024年に最大の売上高を記録し、今後も増加すると予想されています。予測期間中、最も高いCAGRを記録すると予想されます。

- OEMは、部品を製造し、他社に販売します。他社は、その部品を自社製品に組み込みます。

- さらに、OEMは、製品やサービスの調達において、厳格な要件と仕様を要求していることで知られています。

- 例えば、Thermal Systemsは、プロセスおよび製造における様々な用途向けに、熱回収システムおよびカスタム設計の熱回収装置の構想から試運転まで、ターンキーソリューションを提供してきた40年近くの経験を持つ、大手EPC/OEM企業です。

- したがって、本分析に基づくと、OEMの製品最適化能力と製造プロセス強化能力が、排熱回収システム市場規模の拡大を牽引しています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

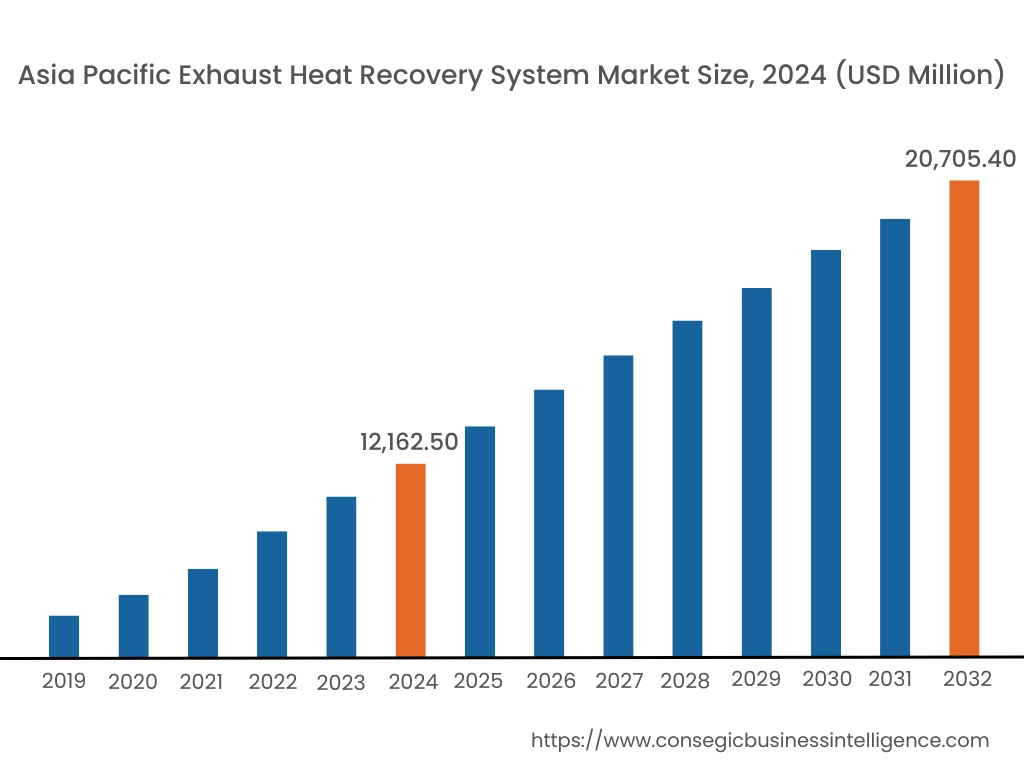

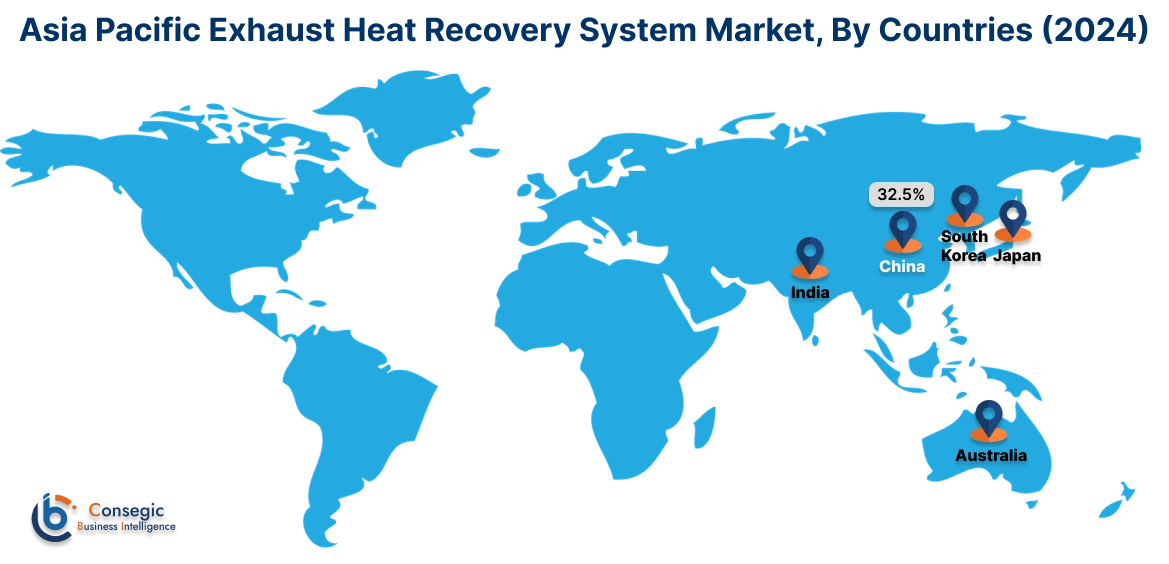

アジア太平洋地域は、2024年に121億6,250万米ドルと評価されました。さらに、2025年には127億7,372万米ドルに成長し、2032年には207億540万米ドルを超えると予測されています。このうち、中国は最大の収益シェアである32.5%を占めています。アジア太平洋地域では急速な工業化と都市化が進み、エネルギー需要が急増しています。そのため、効率化のためには排熱回収システムの導入が不可欠です。中国、インド、日本などの国々は、より厳しい排出基準とエネルギー効率規制を実施しており、産業界による排熱回収システムの導入を促しています。特にハイブリッド車や電気自動車といった自動車技術の発展も、この重要な推進力となっています。さらに、この地域の主要メーカーは、二酸化炭素排出量を削減するための先進技術の開発にも取り組んでおり、これが排熱回収システムの市場シェア拡大につながっています。

- 例えば、2023年5月には、シェフラーが、電動モーター、トランスミッション、パワーエレクトロニクス、熱管理といった個々のサブシステムを1つの統合システムに統合した最新の4in1電動アクスルを発表しました。また、同社の主なソリューションには、CO2排出量の削減、再生可能エネルギーと水素、パワートレインのイノベーションなどが含まれます。

北米の市場規模は、2024年の98億3,647万米ドルから2032年には161億2,702万米ドルを超えると推定されており、2025年には102億9,827万米ドル増加すると予測されています。北米地域の成長は、排出量の削減と燃費向上を目的とした厳格な政府規制によるものです。米国環境保護庁(EPA)とカナダの環境政策は、自動車および産業部門におけるエネルギー効率の高い技術の活用を奨励しています。省エネ・効率化に関する政府規制、税制優遇措置、その他の政府インセンティブは、この地域が排熱回収事業における継続的な技術開発で知られ、市場成長の継続的な機会を提供しているという事実に加え、排熱回収システム市場を形成する要因の一部です。

- 例えば、PaccarのPeterbilt SuperTruck IIは、貨物輸送の効率を向上させるために開発されました。 SuperTruck IIは、排熱回収を利用して55%の正味熱効率向上を実現する先進のクリーンディーゼルエンジン、高効率48ボルトマイルドハイブリッドパワートレイン、電動エンジンアクセサリー、そして強化された空力特性を備えています。

欧州地域における排熱回収システム市場の成長は、イノベーションと市場リーダーシップによるものです。持続可能性、エネルギー効率、そしてイノベーションに重点を置いた政府の取り組みは、市場拡大を後押しする環境を提供しています。さらに、環境に優しい製品やサービスの利点に関する消費者や企業の意識の高まりも、需要を押し上げています。さらに、中東アフリカ地域では、豊富な石油・ガス産業が大量の排熱を生み出し、回収・再利用の大きな可能性を秘めているため、化石燃料への依存度が低下しています。さらに、ラテンアメリカ地域では、政府と産業界が地球規模の気候変動対策への取り組みとエネルギー消費量の削減に取り組んでいることから、排熱回収システムの導入が増加しており、排熱回収システム市場の需要がさらに高まっています。

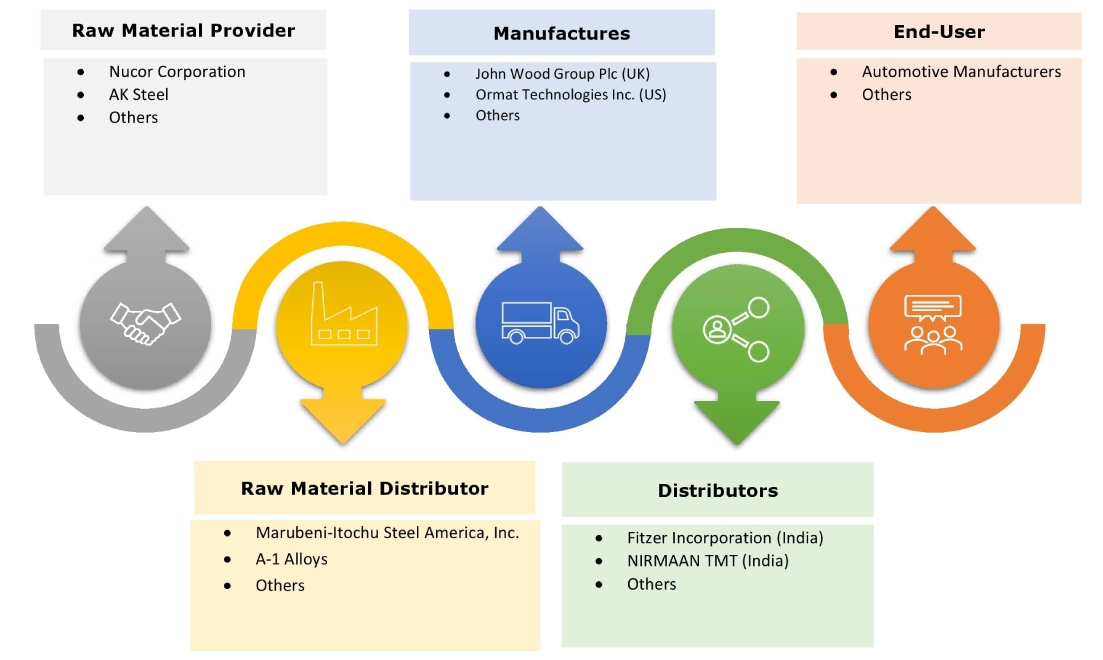

主要プレーヤーと市場シェアに関する洞察:

世界の排熱回収システム市場は競争が激しく、主要プレーヤーが国内外の市場にソリューションを提供しています。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーへの投入において、複数の戦略を採用することで、排熱回収業界における確固たる地位を維持しています。排熱回収システム業界の主要プレーヤーは以下のとおりです。

- John Wood Group Plc (英国)

- Ormat Technologies Inc. (米国)

- General Electric Co. (米国)

- Thermax Limited (インド)

- Cool Energy Inc. (コロラド州)

- カルソニックカンセイ (日本)

- 三菱重工業株式会社 (日本)

- Faurecia (フランス)

- Continental (ドイツ)

- Echogen Power Systems Inc. (米国)

- Econotherm Ltd. (英国)

- Siemens AG (ドイツ)

最近の業界動向:

パートナーシップとコラボレーション:

- 2023年9月、TITANとOrcan Energyは、Orcan Energyが開発した新しいモジュール技術の利点を活用し、スケールアップの可能性を探求するために提携しました。この技術は、大量の廃熱をクリーンで手頃な価格のエネルギーに変換する可能性を秘めています。

- 2024年2月、CemexとOrcan Energyは、廃熱回収によりセメント生産の脱炭素化を図る。ドイツのルーデルスドルフにあるセメント工場における最初の廃熱回収に関する協業を基盤として、両社はオルカン・エナジーの柔軟性とモジュール性を兼ね備えた技術をセメックス向けに世界規模で活用していきます。

排熱回収システム市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 60,400.83米ドル百万 |

| CAGR (2025~2032年) | 7.1% |

| コンポーネント別 |

|

| 車種別 |

|

| 技術別 |

|

| 販売チャネル別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ ラテンアメリカ諸国のその他 |

| レポート対象範囲 |

|

報告書で回答された主な質問

排熱回収システム市場はどのくらいの規模ですか? +

排熱回収市場は、2024年の363億7,141万米ドルから2032年には604億83万米ドルを超える規模に達すると予測されており、2025年には381億1,942万米ドルにまで拡大すると予測されており、2025年から2032年にかけて7.1%のCAGRで成長する見込みです。

排熱回収システムレポートでは、具体的にどのようなセグメンテーションの詳細がカバーされていますか? +

排気熱回収レポートには、コンポーネント、車両タイプ、テクノロジー、販売チャネル、地域ごとの具体的なセグメンテーションの詳細が含まれています。

市場の成長に最も急速に影響を与えると予想されるセグメントはどれですか? +

排気熱回収市場において、ターボチャージャーは予測期間中に最も急速に成長する分野です。

排熱回収市場の主要プレーヤーは誰ですか? +

排熱回収市場の主要参加者は、John Wood Group Plc(英国)、Ormat Technologies Inc.(米国)、General Electric Co.(米国)、三菱重工業株式会社(日本)、Faurecia(フランス)、Continental(ドイツ)、Echogen Power Systems Inc.(米国)、Econotherm Ltd.(英国)、Thermax Limited(インド)、Calsonic Kansei(日本)、Siemens AG(ドイツ)、Cool Energy Inc.(コロラド州)などです。