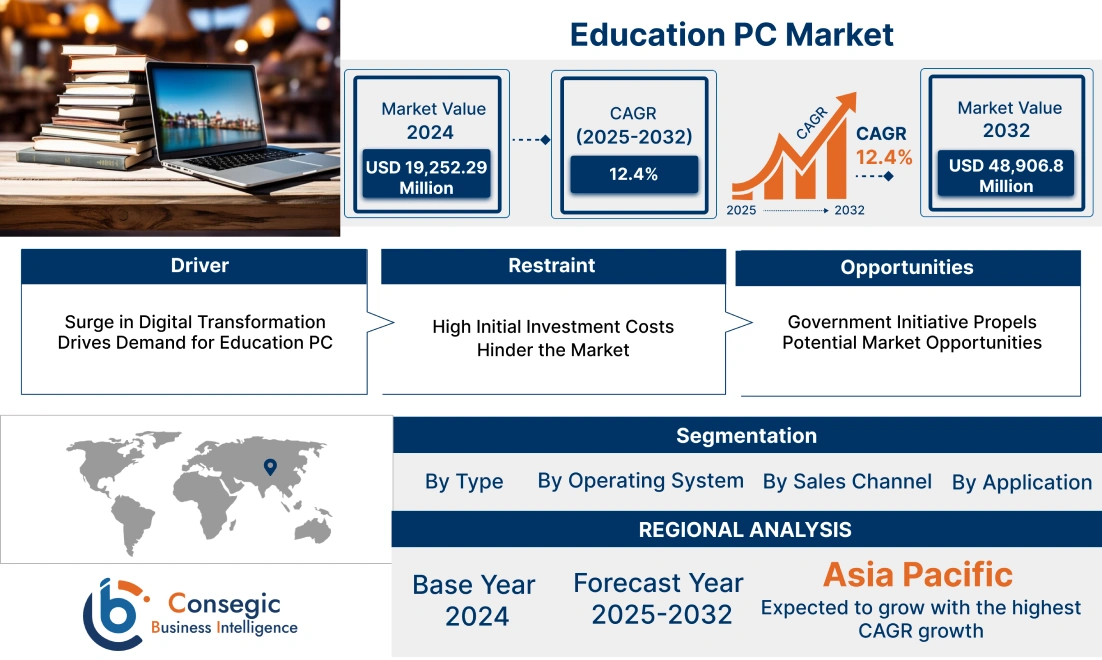

教育用PC市場規模:

教育用PC市場規模は、2024年の192億5,229万米ドルから2032年には489億680万米ドルを超えると推定されています。さらに、2025年には212億8,883万米ドルに拡大し、2025年から2032年にかけて年平均成長率(CAGR)12.4%で成長すると予測されています。

教育用PC市場の範囲と概要:

教育用PCとは、教育目的に特化して設計・利用される様々なパーソナルコンピュータを指します。教室、図書館、研究室、そして家庭で使用されるこれらのPCは、堅牢な設計、プリインストールされた教育用ソフトウェア、インターネット安全対策などの機能を備えています。さらに、学習体験の向上、個別対応教育、生徒の学習意欲の向上といったメリットも得られます。主な最終用途産業は、小学校から高等教育機関に至るまでの教育分野です。さらに、この市場を牽引する重要な要因は、教育分野におけるデジタルトランスフォーメーションです。教育は、よりインタラクティブで効果的なものとなるよう、教育・学習プロセスへのテクノロジーの統合を推進しています。

教育用PC市場の洞察:

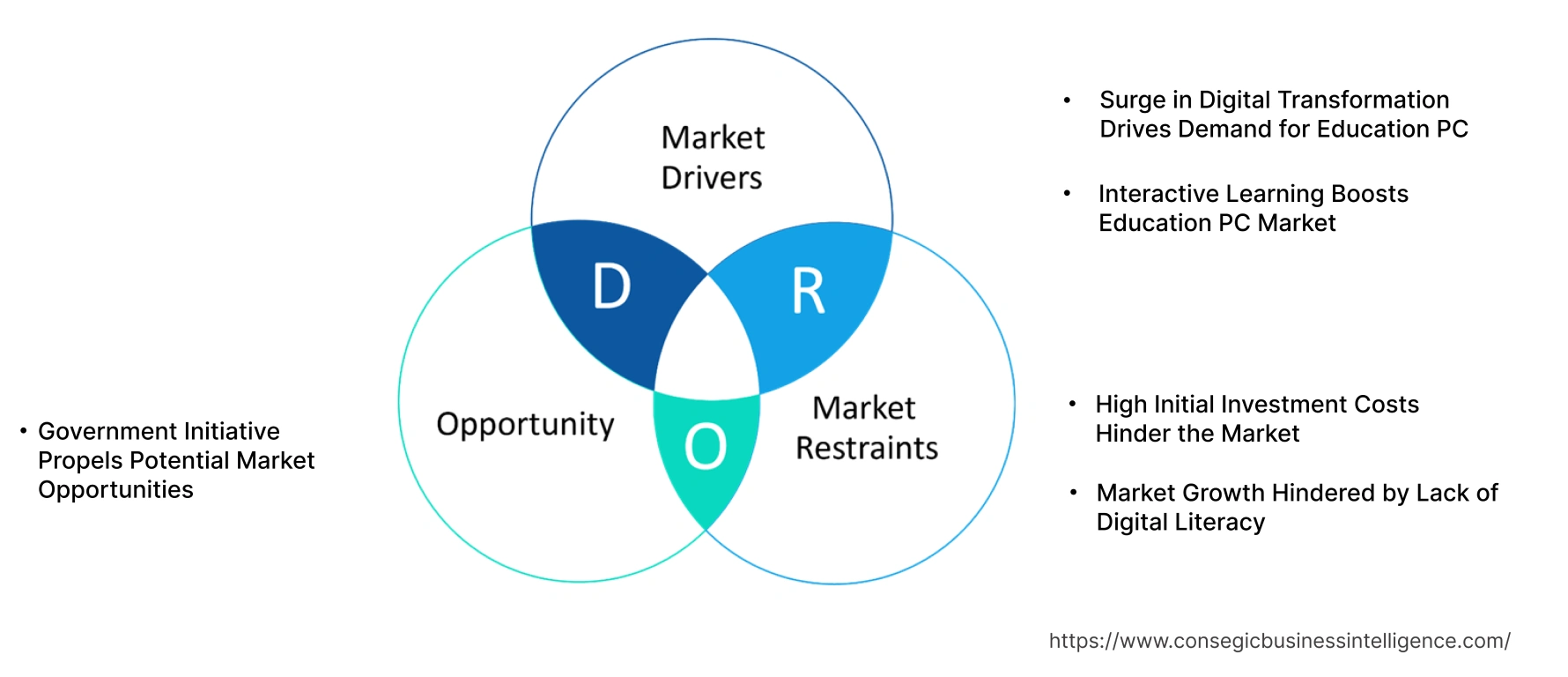

教育用PC市場のダイナミクス - (DRO) :

主な推進要因:

デジタルトランスフォーメーションの急増が教育用PCの需要を牽引

教育機関は、オンライン授業のためのデジタルプラットフォームの活用や、生徒の成績と進捗状況を追跡するためのデータ分析の活用など、教育・学習プロセスへのテクノロジーの統合をますます進めており、教育におけるパーソナルコンピュータのニーズが高まっています。この変革は、学習体験を向上させるだけでなく、生徒たちをデジタル時代の未来に備えさせます。

- 2022年4月、Samsungは、インドのJawahar Navodaya Vidyalaya(JNV)学校でスマートスクールプログラムを開始しました。このプログラムは、SamsungのCSRイニシアチブの一環であり、恵まれない生徒たちにデジタル教育を提供することを目的としています。現在、JNV傘下の10校で試験運用が行われており、各校にはインタラクティブ・デジタル・ボードやSamsung Galaxy Tabなどの高度なデジタルインフラを備えた2つのスマート教室が設置されています。

そのため、教育分野におけるデジタルプラットフォームなどのデジタル変革の急増が、教育用PC市場の需要を牽引しています。

インタラクティブ学習が教育用PC市場を牽引

教育用PCは、デジタル学習方法の需要の高まり、インターネットとブロードバンドの普及率の向上、そして高速インターネットの急増によって牽引されています。 VR/AR、AI、3Dアニメーションなどのテクノロジーを教育コンセプトに統合することで、学習体験が向上し、市場が活性化しています。

- LGレポートによると、学校の41.25%にコンピューター設備が整備されており、翌年の2021-22年度には47.51%に増加しました。同様に、インターネット設備を備えた学校の割合も、2020-21年度の24.51%から2021-22年度には33.91%に増加しました。

したがって、デジタル学習の拡大とインターネット普及率の上昇は、市場の拡大を加速させています。

主な制約:

高額な初期投資コストが市場の成長を阻害

教育機関へのPC導入に必要な高額な初期投資は、教育PC市場の成長にとって大きな課題となっています。これらのシステムの調達、維持、そしてアップグレードにかかるコストは、特に予算が限られている発展途上地域の教育機関にとって、莫大なものとなります。

- ユニセフによると、平均教育レベルが低い国は、高等教育セクターの規模が小さいため財政難に直面しており、規模の経済性が低下し、学生一人当たりのコストが高くなります。高等教育の必要性と、脆弱層や社会的弱者を含むすべての人々が基礎教育を受けられることのバランスを取ることが不可欠です。

したがって、この財政的障壁は教育におけるPCの普及を妨げ、市場に影響を与えています。

デジタルリテラシーの欠如が市場の成長を阻害

教育機関、学生、教師向けにカスタマイズされたノートパソコン、デスクトップパソコン、タブレットなどのデバイスを含む教育用PC市場は、大幅な成長を遂げています。しかし、一部の地域ではデジタルリテラシーの不足が、これらのツールの効果的な活用を制限しており、この取り組みを阻んでいます。これは、ユーザーに必要なスキルを身につけさせるための包括的なデジタルリテラシープログラムの重要性を浮き彫りにしています。

- インド政府の労働雇用省のデータによると、インドの世帯のうちデジタルリテラシーを習得しているのはわずか38%です。デジタルリテラシー率は都市部で61%と高い一方、地方ではわずか25%にとどまっています。

そのため、知識とスキルの不足によるデジタルリテラシーの欠如が市場の成長を阻害しています。

将来の機会:

政府の取り組みが潜在的な市場機会を推進

世界中の政府は、デジタルリテラシーの重要性をますます認識し、学校のITインフラに投資しています。これらの取り組みは、教育におけるPCの活用を促進しています。

- 2023年1月、米国国際開発庁(USAID)とMetaは、Saring Daring University Challengeを開始しました。この新しい事業は、インドネシアの6つの大学から約200人の大学生を参加させ、デジタルリテラシー、批判的思考、そして建設的なオンラインコミュニケーションの育成を目指しています。

したがって、政府が教育とデジタルスキルを優先し続けるにつれて、教育用PC市場の機会は将来的に大幅に拡大する可能性が高いでしょう。

教育用PC市場のセグメント分析:

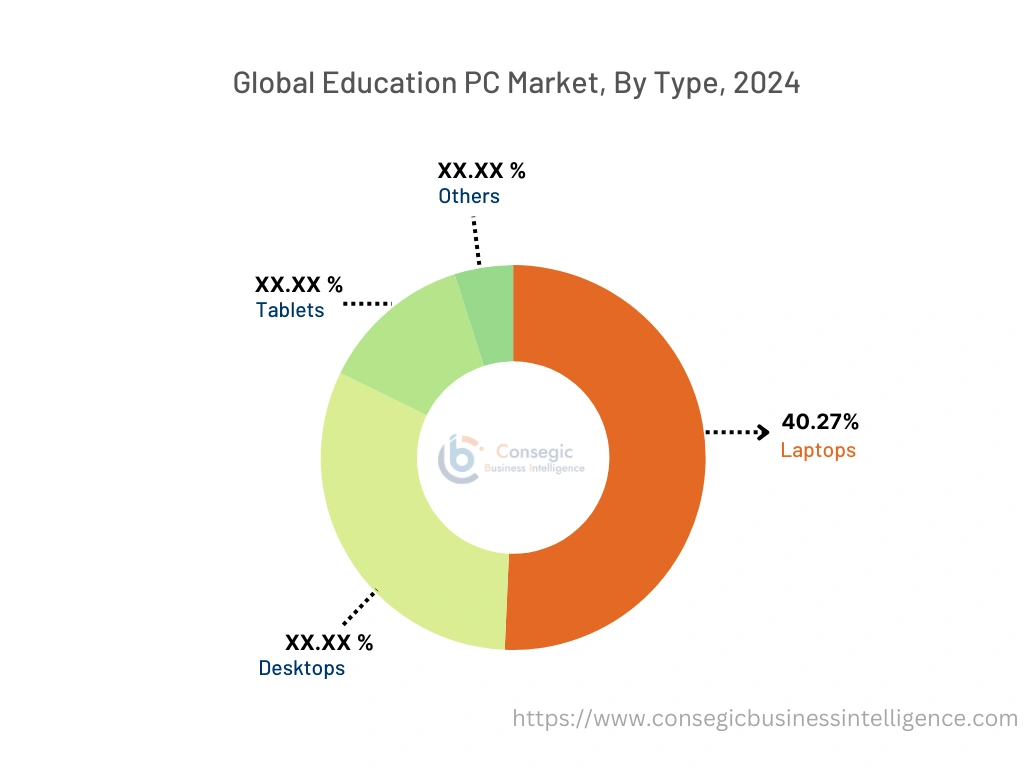

タイプ別:

タイプに基づいて、市場はノートパソコン、デスクトップパソコン、タブレット、その他に分類されます。

タイプ別のトレンド:

- 人工知能(AI)の拡大AI(人工知能)と機械学習(ML)の普及により、これらの分野の学習への関心が高まっています。この関心の高まりは、教育用PCの需要を押し上げると予想されています。

- 遠隔学習やデジタル教室の出現により、ノートパソコンやタブレットなどのポータブルデバイスへの需要が高まっています。

ノートパソコンセグメントは、2024年に最大の収益シェアを占め、予測期間中に最も高いCAGR成長率を記録すると予想されています。

- ノートパソコンセグメントは、その携帯性と技術の進歩により成長しています。処理能力、バッテリー寿命、そして全体的なパフォーマンスの向上により、ノートパソコンは教育用途においてますます魅力的な選択肢となっています。

- COVID-19パンデミックによって加速した遠隔学習モデルやハイブリッド学習モデルの普及は、ノートパソコンの適合性をさらに高めています。ノートパソコンは、さまざまな場所からデジタルリソースに効果的にアクセスし、共同作業を行うことを可能にします。

- さらに、ノートパソコンはパフォーマンスとコスト効率のバランスが取れているため、多くの教育機関や家庭にとってより利用しやすい選択肢となっています。

- 2023年3月、Optiemus Electronicsは、Primebookとの提携によりノートパソコンを製造し、Optiemusがノートパソコン製造市場に参入することを発表しました。この提携は、学生や学習者向けに設計された革新的なAndroid 11ベースのノートパソコン、Primebook 4Gの開発を目指しています。同社はPrimebook向けに約10万台のノートパソコンを製造する予定でした。

- したがって、市場分析では、ノートパソコンの携帯性と機能の技術的進歩、そしてハイブリッド学習環境の台頭が、教育用PC市場のトレンドにおけるノートパソコンセグメントを牽引していると結論付けています。

Byオペレーティングシステム:

オペレーティングシステムに基づいて、市場はWindows、Linux、Mac OS、Android、iOS、その他に分類されます。

オペレーティングシステムのトレンド:

- ストレージ、バックアップなどのタスクにクラウドサービスを組み込んだオペレーティングシステムのトレンドが拡大しています。

- モノのインターネット(IoT)デバイスとエッジコンピューティングに特化した独自のオペレーティングシステムが開発されています。

Windowsセグメントは2024年に最大の収益シェアを占め、予測期間中に最も高いCAGR成長を記録すると予想されています。

- 2024年2月、Lenovoは、ThinkPad T14 I Gen 5、ThinkPad T14s Gen 5、ThinkPad T16 Gen 3、ThinkPad X12 Detachable Gen 2、ThinkBook 14 2-in-1 Gen 4を含む最新世代のノートパソコンを発表しました。これらのノートパソコンは、Intel Core UltraプロセッサーとWindows 11を搭載し、堅牢なAIハードウェアおよびソフトウェアエコシステムを提供します。セキュリティ、電力効率、そして没入感あふれる体験を向上させます。

- Windowsは世界中で広く認知され、広く使用されているため、学生や教育者などのユーザーにとって馴染みのあるプラットフォームとなっています。幅広いソフトウェアやアプリケーションとの互換性により、教育現場での多様な選択肢として活用できます。あらゆる年齢層のユーザーが簡単に操作できるWindowsのユーザーフレンドリーなインターフェースは、教育現場では極めて重要です。

- 分析によると、Windowsは強力なサポートと豊富なリソースを提供しており、特に教育機関にとって有利です。また、教育現場でますます活用されているクラウドベースのサービスなどの先進技術の統合も促進します。

販売チャネル別:

販売チャネルに基づいて、市場はオンラインとオフラインに二分されます。

販売チャネルのトレンド:

- オムニチャネル・プラットフォームは、オンラインとオフラインのショッピングを融合させたシームレスな体験を消費者に提供するために、小売業者はチャネルの統合を必要としています。

オンライン販売チャネルは2024年に最大の収益シェアを占め、予測期間中に最も高いCAGR成長率を記録すると予想されています。

- 分析によると、特に若年層におけるオンラインショッピングへの嗜好の高まりが、オンライン販売チャネルの成長を牽引する重要な要因となっています。さらに、オンラインプラットフォームは幅広い品揃え、競争力のある価格、便利な配送オプションを提供しているため、学生や保護者にとって魅力的な選択肢となっています。

- 新学期が近づく中、LenovoのBack to Schoolセールでは、あらゆるタイプの学生のニーズに応える幅広いノートパソコンを割引価格で提供しています。ノートパソコンは、IdeaPad、ThinkPad、Yoga、Legionなど、さまざまなモデルをご用意しています。多様なラインナップを誇るLenovoは、低学年向けの経済的なオプションから、高度な学習に適した高性能マシンまで、あらゆる予算に合ったノートパソコンを提供しています。

- このように、オンラインプラットフォームで提供される幅広い選択肢、オファー、そして価格が、教育向けPC市場の需要を牽引しています。

アプリケーション別:

アプリケーションに基づいて、市場は初等教育、中等教育、高等教育、その他に分類されます。

アプリケーションのトレンド:

- 高等教育機関はデジタル化への移行を経験しており、オンラインで提供されるコースやリソースが増加しています。この移行は、生徒と教師の両方がインターネット上の教育コンテンツやプラットフォームにアクセスするためにこれらのデバイスに依存しているため、PCの必要性を押し上げています。

- 従来の対面授業とオンラインデジタルリソースの統合の急増が、これらのPCの需要を押し上げています。

2024年の教育用PC市場全体において、高等教育が最大の収益を占めました。

- 高等教育には、学士号プログラムなどの学部課程と、修士号および博士号プログラムなどの大学院課程が含まれます。

- 市場における高等教育セグメントの成長は、高等教育機関における学術水準の向上や、教育・学習プロセスにおける教育用コンピュータへの人工知能(AI)などの先進技術の統合といった要因に関連しています。

- さらに、この分析では、オンライン教育への移行と労働市場におけるスキルギャップの拡大が相まって、特に教育用コンピュータの需要が高まっていることが示されています。高等教育においては、技術能力の向上に重点が置かれています。

- 2023年3月、ASUSは、学生向けに特別に設計された世界初の14インチ2-in-1堅牢ノートパソコン、BR1402およびCR1102シリーズを発売しました。これらの製品は、コンバーチブルタッチスクリーンデザイン、内蔵スタイラス、デュアルカメラ、長時間バッテリー駆動を特徴としており、ハイブリッド学習とコラボレーションを促進します。

- このように、高等教育分野における学力基準の向上とスキル開発のニーズが、教育用PC市場のトレンドを牽引しています。

中等教育分野は、予測期間中に最も高いCAGR成長を記録すると予想されています。

- 中等教育は、初等教育に続き高等教育に先立つ正式な学習段階であり、14歳から18歳までの生徒を対象とし、社会参加に必要なスキルを身につけさせることに重点を置いています。

- 中等教育セグメントは、いくつかの要因によって推進されています。これには、学習プロセスを促進するビデオ、プレゼンテーション、インタラクティブモジュールなどのデジタル学習方法に対する需要の高まりが含まれます。

- 学習の向上と識字率の向上を目指したeラーニングとデジタル教育の導入に向けた世界中の政府の取り組みも、この市場拡大に貢献しています。

- 教育分野における標準化されたテスト文化の必要性の高まりと、高速インターネットおよびブロードバンド接続の普及率の向上により、中等教育における教育用PCの導入がさらに促進されています。

- 2022-23年度、Aboriginal Hostels Limitedは、ホステルに宿泊するすべての中等教育生徒に、教育、娯楽、個人使用のためのノートパソコンを提供するという重要な節目を達成しました。 AHLでは、中等教育の全生徒へのノートパソコンの支給が標準的な慣行となっており、生徒は卒業後の進学や就職においてもノートパソコンを使い続けます。

- したがって、このセグメントのCAGR(年平均成長率)の加速は、デジタル学習の需要の高まり、政府の取り組み、標準化されたテストの必要性、そしてインターネットインフラの改善によって促進されています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

北米の市場規模は、2024年の63億8,614万米ドルから2032年には158億5,069万米ドルを超えると推定されており、2025年には70億4,818万米ドルに成長すると予測されています。教育用PC市場は、主にK-12教育、高等教育、企業研修などへの導入によって牽引されています。

- LGビジネスソリューションズは、2023年1月に開催されるFuture of Education Technology Conference(FETC)において、先進的な新製品LG CreateBoard(モデルTR3DK)と拡張されたLG Academyを発表し、進化する米国教育市場へのコミットメントを再確認する予定です。トレーニングの取り組み。 LG CreateBoardは、対面、遠隔、そしてブレンド型学習環境の多様なニーズに対応するように設計されています。

さらに、分析によると、遠隔学習やハイブリッド学習の増加、教室におけるテクノロジー導入の増加、パーソナライズ学習やアダプティブ学習への重点化といった要因が、予測期間中に北米市場を牽引すると予測されています。

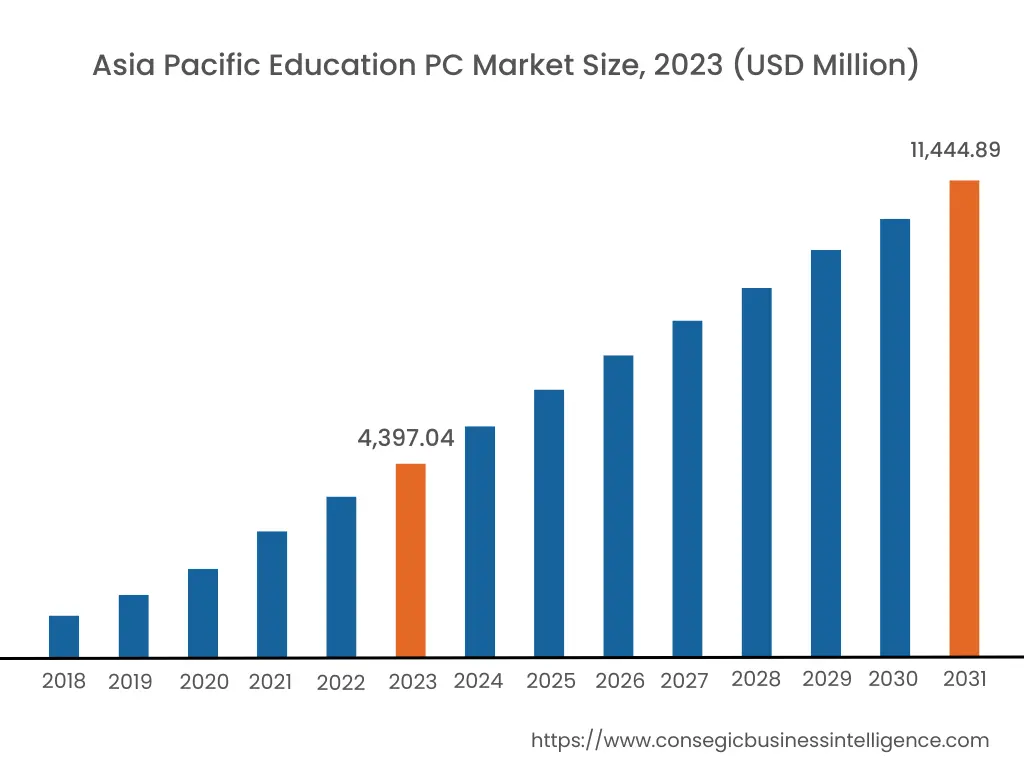

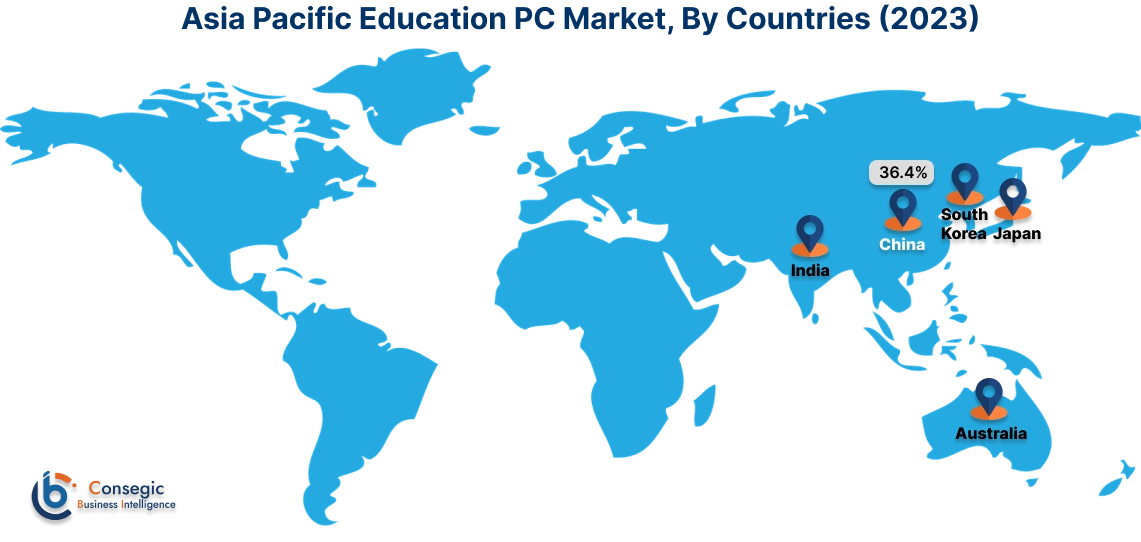

アジア太平洋地域は、2024年に56億6,996万米ドルと評価されました。さらに、2025年には62億8,746万米ドル増加し、2032年には148億9,212万米ドルを超えると予測されています。この地域の教育用PC市場全体のうち、中国が36.4%と最大の収益シェアを占めています。

アジア太平洋地域におけるデジタルリテラシーの向上と政府の取り組みは、市場にとって大きな成長の可能性を秘めています。さらに、企業研修・教育セクターの成長が、教育用PC市場の成長を牽引しています。

- 2021年7月、デジタルスクール・イニシアチブの一環として、Cognizantは、6州9都市に、インターネット接続可能なタブレット3,730台とノートパソコン188台を寄贈する予定です。寄贈費用は6億7000万インドルピーです。このプロジェクトは、非営利団体Nirmaan OrganizationおよびCBM India Trustとのパートナーシップにより実施されました。

教育用PC市場分析によると、ヨーロッパではデジタル学習と遠隔学習の拡大に伴い、大幅な成長が見込まれています。企業は、地域全体で高まる教育用PCの需要に応えるため、革新的な技術に投資しています。

教育技術の導入増加、教育セクターの拡大などが、アフリカおよび中東地域の教育用PC市場を牽引すると予想されています。

ラテンアメリカ市場では、学校や教育機関におけるノートパソコンやデスクトップパソコンの導入が増加しているため、スペイン、ポルトガルなどの国々で累積的な拡大が見られます。

主要プレーヤーと市場シェアに関する洞察:

教育用PC市場は、国内外の市場にPCを提供する主要プレーヤーが参入し、競争が激しい市場です。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーへの投入において、複数の戦略を採用することで、教育用PC市場で確固たる地位を築いています。教育向けPC業界の主要企業は以下の通りです。

- Lenovo(米国)

- Apple Inc.(米国)

- Sony(日本)

- 東芝(日本)

- Dell Inc. (米国)

- Microsoft (米国)

- Acer Inc. (台湾)

- HP Development Company, L.P. (米国)

- Samsung Electronics CO., LTD. (韓国)

- ASUSTek Computer Inc. (台湾)

- LGエレクトロニクス(韓国)

最近の業界動向:

製品発表

- 2024年1月、Bett UKにおいて、レノボは、教育に特化したソリューションのポートフォリオに新たに追加された製品を発表しました。これらには、Lenovo 100e Chromebook Gen 4、革新的なサービス、ソフトウェアなどが含まれており、すべて、よりパーソナライズされ、安全で、魅力的な学習体験を促進するように設計されています。

- 2023年1月、ASUSは、ビジネスエグゼクティブ向けのASUS ExpertBook B9 OLED(B9403CVA)と、教育機関向けのASUS BR1102シリーズ(BR1102CおよびBR1102F)という2つの新しい法人向けソリューションを発表しました。これらの高性能、多用途性、そして持続可能なソリューションは、生産性を向上させ、ハイブリッド学習をサポートし、ビジネスと教育の未来を切り開きます。

パートナーシップとコラボレーション

教育向けPC市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 489億680万米ドル |

| CAGR (2025~2032年) | 12.4% |

| タイプ別 |

|

| オペレーティングシステム別 |

|

| 販売チャネル別 |

|

| 用途別 |

|

| 地域別 |

|

| キープレイヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポート対象範囲 |

|

報告書で回答された主な質問

教育用 PC 市場はどのくらいの規模ですか? +

教育用 PC 市場規模は、2024 年の 192 億 5,229 万米ドルから 2032 年には 489 億 680 万米ドルを超えると予測され、2025 年には 212 億 8,883 万米ドルにまで拡大し、2025 年から 2032 年にかけて 12.4 % の CAGR で成長すると予測されています。

教育用 PC 市場で最も急速に成長している地域はどこですか? +

アジア太平洋地域は、デジタルリテラシーの向上と政府の取り組みにより、教育用PC市場において最も急成長を遂げている地域です。この成長は、市場にとって大きな成長見通しをもたらしています。さらに、企業研修・教育セクターの成長も、教育用PC市場の成長を牽引しています。

教育用 PC レポートでは、具体的にどのようなセグメンテーションの詳細が取り上げられていますか? +

教育用 PC レポートには、タイプ、オペレーティング システム、販売チャネル、アプリケーション、地域に関する具体的なセグメンテーションの詳細が含まれています。

ディスクリート半導体市場の主要プレーヤーは誰ですか? +

教育用 PC 市場の主要参加者としては、Lenovo (米国)、Apple Inc. (米国)、Acer Inc. (台湾)、Sony (日本)、東芝 (日本)、Dell Inc. (米国)、HP Development Company, L.P. (米国)、Samsung Electronics CO., LTD. (韓国)、ASUSTek Computer Inc. (台湾)、LG Electronics. (韓国)、Microsoft (米国) などがあります。