- まとめ

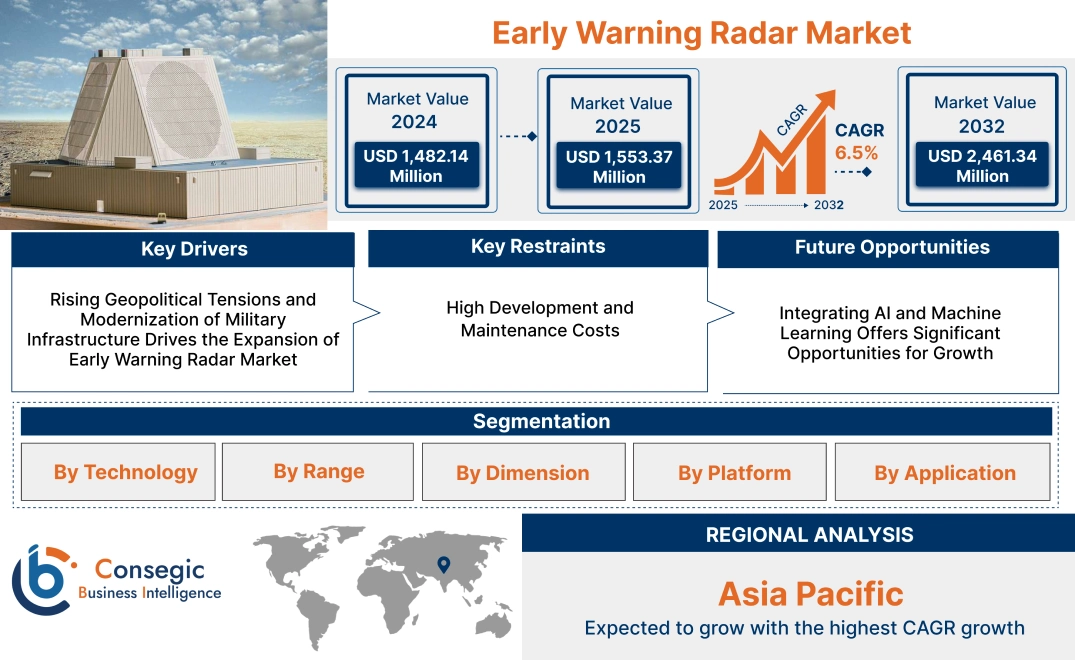

早期警戒レーダー市場規模:

早期警戒レーダー市場規模は、2024年の14億8,214万米ドルから2032年には24億6,134万米ドルを超えると推定され、2025年には15億5,337万米ドルに達すると予測されています。2025年から2032年にかけての年平均成長率(CAGR)は6.5%です。

早期警戒レーダー市場の範囲と概要:

早期警戒レーダーは、遠距離における潜在的な脅威を検知・追跡し、タイムリーな防御行動を可能にするための重要な事前通知を提供するように設計された特殊なレーダーシステムです。レーダーは、非常に長い距離にある航空機、ミサイル、船舶などのターゲットを検出し追跡するために最適化されています。この早期検知は、潜在的な脅威への対応に十分な時間を確保するために不可欠です。

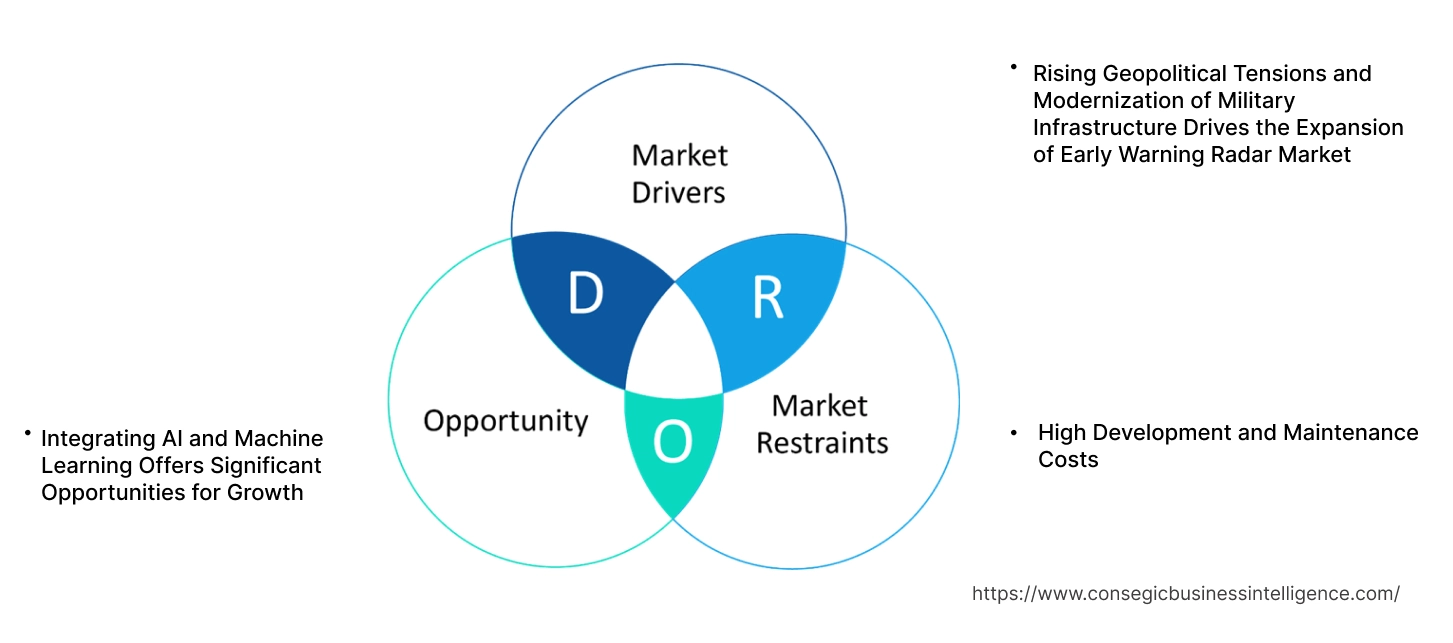

早期警戒レーダー市場ダイナミクス - (DRO):

主な推進要因:

技術革新の進展が早期警戒レーダー市場の拡大を牽引

フェーズドアレイレーダーなどのレーダー技術の革新や信号処理の進歩により、早期警戒システムの精度、範囲、信頼性が大幅に向上しました。人工知能(AI)と機械学習アルゴリズムをレーダーシステムに統合することで、現代の脅威を検知し、対応する能力が向上します。これらの技術革新は、進化するセキュリティ脅威の状況に対処する上で不可欠であり、市場成長の重要な原動力となっています。

様々な地域で高まる地政学的緊張と安全保障上の脅威は、世界市場にとって大きな推進力となっています。各国は、弾道ミサイル、航空機、ドローンなどの潜在的な脅威に対する迅速な対応を確保し、防衛能力を強化するため、高度なレーダーシステムに多額の投資を行っています。国家安全保障への関心の高まりは、より高度で信頼性の高いレーダー技術への需要を促進しています。

- 例えば、2025年5月、タレスはUAEに地上監視レーダー製造施設を設立するため、タワズン評議会と合意したことを発表しました。タワズン評議会とタレスの戦略的パートナーシップ契約は、UAEの国家能力と製造能力の向上につながることが期待されます。生産施設は2027年までに完全稼働する予定です。

したがって、早期警戒レーダー市場分析によると、技術の進歩の加速が早期警戒レーダー市場規模の拡大を牽引しています。

主な制約:

高額な開発・保守コストが早期警戒レーダー市場の需要に影響を与えている

高度なレーダーシステムの研究開発および調達に伴う高額なコストは、多くの国にとって大きな障壁となっています。これらの費用には、高度なセンサー、複雑な信号処理、既存の防衛インフラとのシームレスな統合などが含まれます。さらに、検査、部品交換、ソフトウェア更新などの継続的な保守コストや、熟練した人員の必要性も、防衛予算をさらに圧迫しています。こうした財政的負担により、各国は資源配分を優先せざるを得なくなり、レーダー技術の普及が制限されるケースが多く見られます。したがって、上記の要因は早期警戒レーダー市場規模にさらなる影響を与えると考えられます。

将来の機会:

レーダーシステムへの人工知能(AI)と機械学習の統合は、早期警戒レーダー市場の潜在的成長をもたらすと期待されています。

レーダーシステムへのAIと機械学習の統合は、システムの機能を変革する可能性があります。AIアルゴリズムは、膨大な量のレーダーデータをリアルタイムで分析し、より迅速かつ正確な脅威の検知と分類を可能にします。機械学習モデルは新たな脅威に適応できるため、システムは進化する敵の戦術を予測し、対抗することができます。この強化されたインテリジェンスは、状況認識を向上させ、誤報を減らし、リソース配分を最適化します。さらに、AI搭載システムはターゲット追跡などの定型的なタスクを自動化できるため、オペレーターは重要な意思決定に集中することができます。さらに、AIと機械学習を活用することで、早期警戒レーダーシステムの効率性と効果性が向上し、刻々と変化する脅威の状況にも柔軟に対応できるようになります。

- 例えば、レイセオンは2025年2月、第4世代ジェット機向けのAI搭載新システムであるレーダー警報受信機(RWR)の飛行試験に成功しました。レイセオンはRWRシステムにコグニティブアルゴリズム展開システム(CADS)を組み込み、センサーレベルでのリアルタイムAI/ML処理を可能にしました。その結果、CADSはより優れた手法を用いて脅威を効果的に識別、検知、優先順位付けできるようになります。

したがって、上記の早期警戒レーダー市場分析に基づくと、レーダーシステムへの人工知能と機械学習の統合が、早期警戒レーダー市場の機会拡大につながると期待されます。

早期警戒レーダー市場セグメント分析:

技術別:

技術に基づいて、早期警戒レーダー市場は、パルスドップラーレーダー、周波数変調連続波(FMCW)レーダー、合成開口レーダー(SAR)、アクティブ電子走査アレイ(AESA)レーダー、およびその他

技術動向:

- AIと機械学習(ML)は、ターゲットの検出、分類、追跡など、様々な機能におけるレーダー性能の向上にますます活用されています。

- レーダーシステムの柔軟性と適応性を向上させるソフトウェア定義レーダー(SDR)への注目が高まっています。

- したがって、上記の分析に基づくと、これらの要因が早期警戒レーダー市場の需要とトレンドを牽引しています。

アクティブ電子走査アレイ(AESA)レーダー分野は、2024年に最大の収益シェアを占めました。

- AESA技術は、従来の機械走査アレイに比べて大きな利点があるため、今後数年間、その優位性を維持すると予想されます。

- この優位性の継続を推進する主な要因は、AESAへの窒化ガリウム(GaN)技術の統合です。 GaNは、高出力、効率性の向上、熱管理の改善など、優れた性能特性を備えています。

- 例えば、ノースロップ・グラマンは、製品ポートフォリオにアクティブ電子走査アレイ(AESA)レーダーを提供しています。これらのレーダーは、戦闘機、爆撃機、その他の航空機に搭載され、敵機やミサイルの探知、追跡、攻撃に使用されます。

- したがって、上記の分析に基づくと、これらの要因が市場をさらに牽引していると考えられます。

合成開口レーダー(SAR)セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 軍事監視、環境モニタリング、地図作成などの用途における地球表面の高解像度画像化の需要の高まりが、合成開口レーダー市場を牽引しています。

- SARは、地震、洪水、地滑りなどの自然災害による被害の範囲を評価するために、災害管理に使用されています。さらに、SARは陸上および水中の物体の検知と追跡にも使用されます。

- 例えば、2022年11月、Synspectiveは南アジアでSAR衛星ベースのリスク分析ソリューションを提供するため、地球変動研究システム(GCRS)との提携を発表しました。この提携により、政府、NGO、民間セクターに重要な情報が提供されることになります。これにより、自然災害、気候変動、その他の環境脅威によるリスク管理が容易になります。

- したがって、上記の要因が予測期間中の早期警戒レーダー市場シェアを押し上げると予想されます。

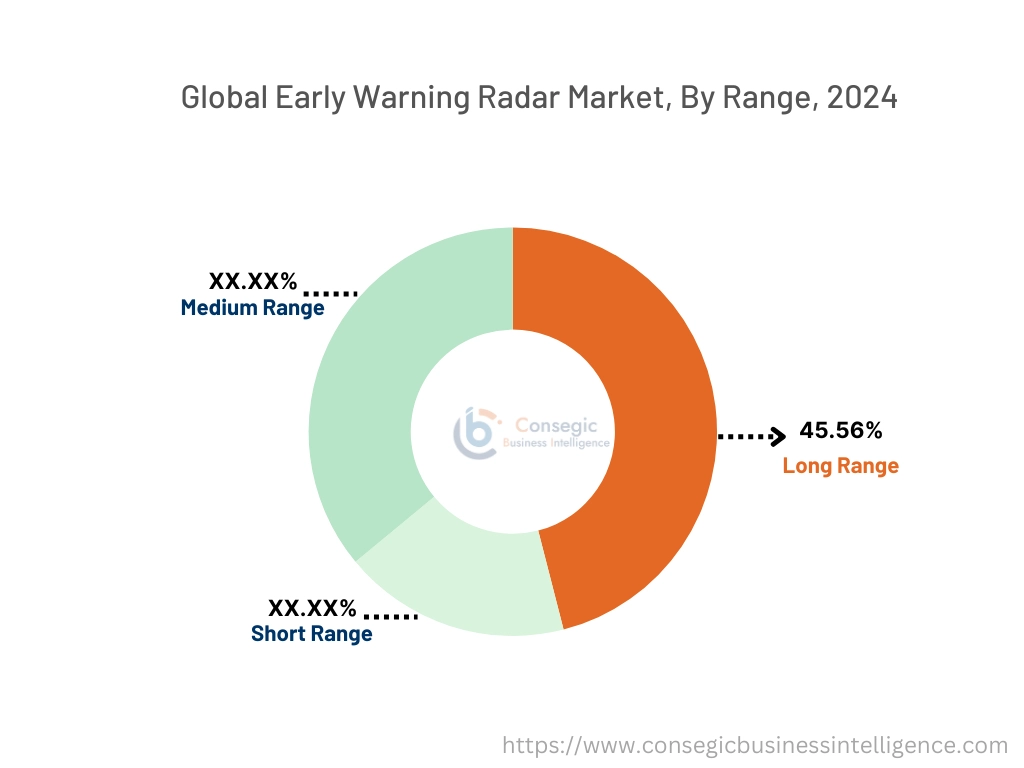

距離別:

距離に基づいて、早期警戒レーダー市場は短距離、中距離、長距離に分類されます。

距離のトレンド:

- 地政学的緊張と紛争の激化は、長距離および中距離レーダー市場を牽引する主要な要因です。

- AESAやGaNなどのレーダー技術の継続的な進歩は、強力なレーダーシステムの開発をさらに推進しています。

長距離セグメントは、市場全体で最大の収益シェアを占めました。 2024年には45.56%に達すると予測されています。

- 長距離レーダーシステムは、早期警戒やミサイル防衛といった戦略防衛アプリケーションに不可欠です。

- これらのシステムは検知範囲が広く、脅威の早期特定と対応を可能にします。

- ミサイル防衛への関心の高まりと、高度な早期警戒システムへのニーズの高まりが、長距離レーダーシステムの導入を促進しています。

- 地平線越えレーダーや高周波レーダーの開発といったレーダー技術の進歩は、長距離レーダーシステムの機能を向上させ、市場を牽引しています。

- 例えば、タレスはGround Master 400 Alphaを製品ラインナップに提供しています。この製品は、515キロメートルを超える高高度の戦闘爆撃機から、地上クラッターに隠れた低空飛行の戦術無人機まで、幅広い空中脅威を同時に検知・追跡できます。この汎用性により、多様な航空脅威に対する包括的な航空監視と早期警戒が可能になります。

- したがって、上記の分析に基づくと、これらの要因は早期警戒レーダー市場をさらに強化するでしょう。

中距離セグメントは、予測期間中に最も高いCAGRを記録すると予想されます。

- 中距離レーダーは、国境警備と監視の強化に不可欠であり、違法行為や潜在的な脅威の検知と追跡を可能にします。

- さらに、これらのシステムは、沿岸防衛、捜索救助活動、海上交通監視などの海上監視においても重要な役割を果たし、市場を牽引しています。

- したがって、上記の要因は、予測期間中に早期警戒レーダー市場のトレンドをさらに牽引すると予想されます。

ディメンション別:

ディメンションに基づいて、市場は2Dと3Dにセグメント化されています。

ディメンションのトレンド:

- 海洋監視におけるレーダーの利用増加により、2Dと3Dの両方のレーダーシステムのニーズが高まり、その結果、市場。

- 3Dレーダーは、様々な高度における脅威を検知・追跡できるため、現代の防空・ミサイル防衛において採用が増加しています。

2024年には、2Dレーダーセグメントが最大の収益シェアを占めました。

- 強化されたDSP(デジタル信号処理)機能により、ターゲット検知、クラッター除去、そして全体的な信号品質が向上し、ノイズの多い環境でも2Dレーダーの有効性が向上しています。

- さらに、多くの最新の2Dレーダーは、ドローンなどの小型低空飛行ターゲットの検知に最適化されており、これらの脅威はますます増加しています。これには、感度の向上と、特定の脅威に合わせて調整されたアルゴリズムが含まれます。

- したがって、上記の要因が早期警戒レーダー市場の成長とトレンドを牽引しています。

3Dセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 3Dレーダーは、より広範な防衛ネットワークにますます統合され、他のセンサー(衛星、電気光学/赤外線システム)とのデータを組み合わせて、包括的なマルチドメイン状況画像を作成しています。

- 極超音速兵器の出現と弾道ミサイルの急増により、超長距離および高速において優れた検知・追跡能力を備えた3Dレーダーの需要が高まっています。

- AESAやデジタルビームフォーミングなどの技術の進歩により、より高性能で費用対効果の高い3Dレーダーシステムの開発が可能になっています。

- したがって、上記の要因が早期警戒レーダー市場の成長をさらに牽引すると予想されます。予測期間中のレーダー市場の動向。

プラットフォーム別:

プラットフォームに基づいて、市場は航空機搭載レーダー、陸上レーダー、海軍レーダー、宇宙搭載レーダーに分類されます。

プラットフォームの動向:

- ますます巧妙化する脅威に対する国家防空・ミサイル防衛の強化の必要性が、このセグメントの成長を牽引しています。

- 国境警備・監視、探知・通信におけるレーダーの利用増加が、このセグメントの成長を牽引しています。違法行為や潜在的な脅威の追跡が、世界のレーダー市場を牽引しています。

地上レーダー分野は、2024年に最大の収益を占めました。

- 多くの国が、地上レーダーシステムのアップグレードや新規導入を含む、野心的な防衛近代化プログラムに取り組んでいます。

- 地上レーダーは、国防、防空・ミサイル防衛、国境警備などに広く導入されているため、採用が増加しています。

- 地上レーダーを他のセンサーや指揮統制システムと統合することで、状況認識と運用効率が大幅に向上しています。

- 本分析によると、上記の要因が早期警戒レーダー市場の成長とトレンドを牽引しています。

宇宙レーダー分野は、予測期間中に最も高いCAGRを記録すると予想されています。

- 小型化と宇宙技術の進歩により、より高性能で手頃な価格の宇宙配備レーダーシステムの開発が促進されています。

- これらのシステムは、地球全体をカバーできるという大きな利点があり、地上または空中プラットフォームからはアクセスできない広大な地域を監視することができます。

- 例えば、2024年9月、RTX事業部であるレイセオンは、次世代オーバーヘッド持続赤外線(Next-Gen OPIR)静止軌道(GEO)ブロック0ミサイル警報衛星用の初期センサーペイロードをロッキード・マーティンに米国宇宙局に納入しました。

- したがって、上記の開発は、予測期間中に早期警報レーダー市場の拡大をさらに促進すると予想されます。

用途別:

用途別に見ると、市場は防空・ミサイル防衛、監視・偵察、衝突回避に分類されます。重要インフラの保護など。

アプリケーションのトレンド:

- レーダーシステムは、不正侵入、ドローンの活動、その他の不審な行動など、重要インフラへの脅威に対する早期警報を提供するためにますます利用されています。

- レーダーシステムとサイバーセキュリティ対策を統合することで、サイバー脅威の早期検知が可能になり、全体的なセキュリティが強化されます。

2024年には、防空ミサイル防衛分野が最大の収益を占めました。

- レーダーの機能の多くがハードウェアからソフトウェアに移行されるSDRへの移行が急速に進んでいます。これにより、柔軟性と適応性が大幅に向上します。システムは、新たな脅威、波形の種類、または電子戦(EW)戦術に対応するために、迅速に再構成または更新できます。

- 極超音速兵器、ドローン、長距離ミサイルによる脅威の増大は、早期警戒レーダー市場を牽引しています。

- 例えば、タレスは、AESA技術を活用した最先端の長距離3Dレーダーを搭載したSMART-Lレーダーシステムを提供しています。さらに、2,000kmという驚異的な射程距離を誇り、ステルス機、弾道ミサイル、通常航空機など、様々な標的の検知に優れています。この多用途レーダーは、陸上および海上プラットフォームの両方に配備でき、重要な監視および目標指定機能を提供します。

- したがって、上記の要因が世界市場を牽引しています。

重要インフラ保護セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 重要インフラのサイバー攻撃、物理的脅威、自然災害に対する脆弱性が高まっているため、重要インフラ保護は大幅な成長を遂げています。

- さらに、レーダーシステムは重要インフラの周囲に境界を設定および監視するために使用され、セキュリティを強化し、不正アクセスを阻止します。

- メーカーは、小規模な変電所から広大な空港まで、さまざまな重要インフラ施設の規模と複雑さに合わせて簡単に拡張できるモジュール式レーダーシステムを開発しています。

- したがって、上記の要因が予測期間中に市場をさらに牽引すると予想されます。

地域分析:

世界市場は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカの地域別に分類されています。

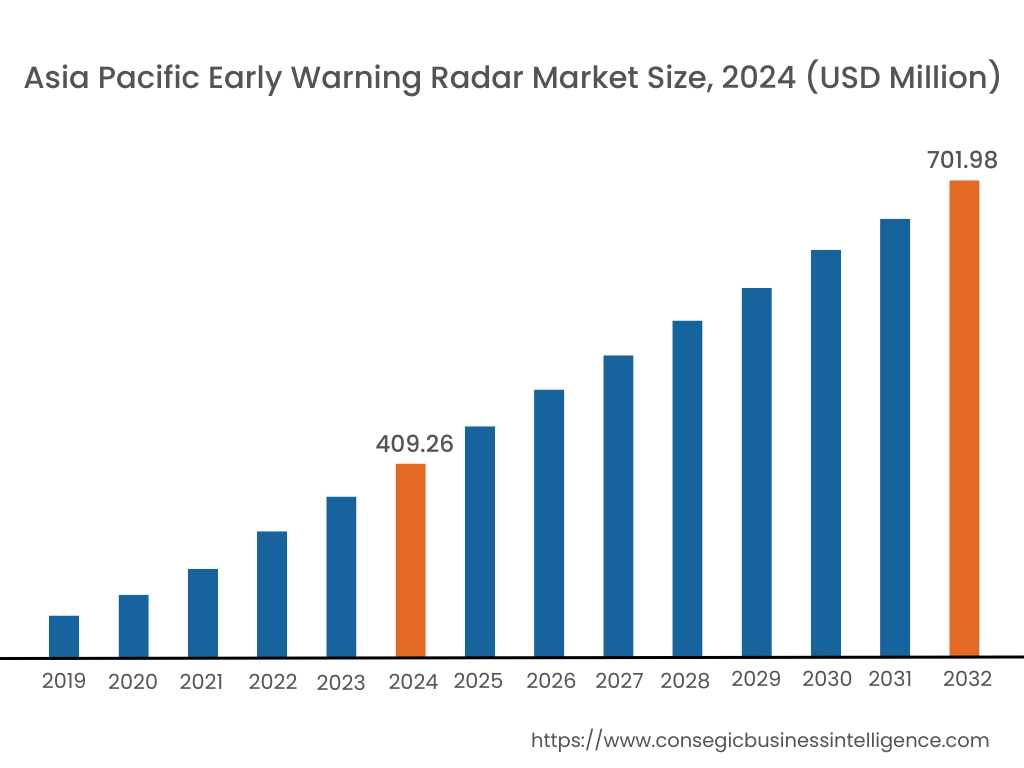

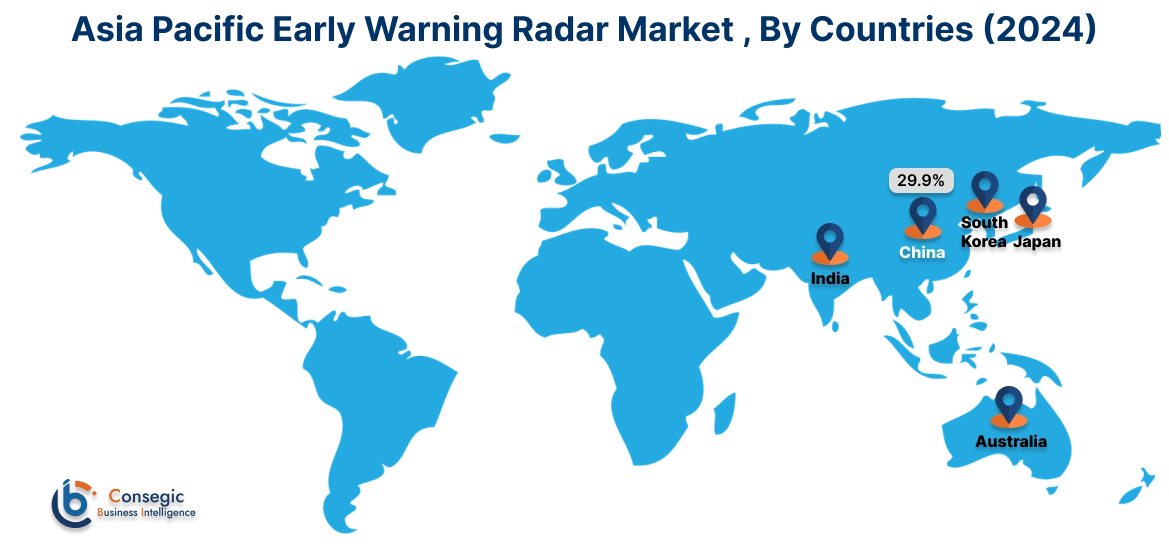

アジア太平洋地域の市場規模は、2024年には4億926万米ドルと評価されました。さらに、2025年には4億3010万米ドル増加し、2032年には7億198万米ドルを超えると予測されています。このうち、中国は29.9%と最大の収益シェアを占めています。この地域は、中国やインドなどの国々における急速な経済成長と国防予算の増加に牽引され、世界市場で大幅な成長を遂げると予想されています。さらに、軍事力強化への関心の高まりと高度な防衛システムへのニーズの高まりが、この地域における早期警戒レーダーシステムの需要を押し上げています。さらに、技術の進歩と、この地域の軍隊による高度なレーダーシステムの導入増加が、予測期間中に地域の早期警戒レーダー市場を牽引すると予想されます。

- 例えば、2024年1月、日本はフィリピンに航空監視レーダーシステムを供与し、中国との緊張が高まる中、フィリピンの南シナ海監視能力を強化しました。この納入は、フィリピンの防衛力強化を目的とした4基のレーダーシステムを提供するという、より大規模な契約の一部です。

北米市場は、2024年の4億6,417万米ドルから2032年には7億6,794万米ドルを超えると推定されており、2025年には4億8,633万米ドルの成長が見込まれています。北米市場は、高額な国防費と進行中の近代化プログラムによって牽引されています。米国は、先進レーダー技術への多額の投資により、重要な貢献国となっています。軍事力強化への関心の高まりと先進防衛システムへのニーズの高まりが、この地域における早期警戒レーダーシステムの需要を牽引しています。これらの要因は、北米市場をさらに牽引すると考えられます。

- 例えば、2024年2月、米国国務省は、ポーランドへの12億米ドル相当の空域および地表レーダー偵察機システムの売却を承認しました。これらのシステムは、空中監視および偵察機能を提供します。

本分析によると、ヨーロッパの早期警戒レーダー業界は、予測期間中に大幅な発展を遂げると予想されています。この地域の国々は、防衛能力の強化と国家安全保障の確保のため、先進的なレーダーシステムに多額の投資を行っています。防衛インフラの近代化への関心の高まりと、先進的な監視・偵察システムへの需要の高まりが、ヨーロッパにおける早期警戒レーダーシステムの必要性を高めています。国内安全保障、麻薬対策、災害管理における早期警戒レーダーの導入は、ラテンアメリカ地域の市場発展にとって魅力的な側面をもたらしています。さらに、軍事および国土安全保障用途における無人航空機(UAV)の利用増加は、中東およびアフリカにおける小型軽量レーダーシステムの需要を促進しています。アフリカ地域。

主要プレーヤーと市場シェアに関する洞察:

世界の早期警戒レーダー市場は競争が激しく、主要プレーヤーが国内外の市場にソリューションを提供しています。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーへの投入において、市場で確固たる地位を維持するために、複数の戦略を採用しています。早期警戒レーダー業界の主要企業は以下の通りです。

- レイセオン(米国)

- タレスグループ(フランス)

- BAEシステムズ(英国)

- ノースロップ・グラマン(米国)

- ゼネラル・ダイナミクス(米国)

- Saab(スウェーデン)

- Leonardo(イタリア)

- L3Harris Technologies(米国)

- Hensoldt(ドイツ)

- Lockheed Martin(米国)

最近の業界動向:

契約および合意:

- 2023年2月、サーブはポーランド国防省からサーブ340空中早期警戒機(AEW)2機の契約を獲得しました。サーブの先進的なErieyeレーダーを搭載したこれらの機体は、ポーランドの空中監視能力を強化することになります。約5,737万米ドル相当のこの契約には、地上設備と包括的なサポートサービスが含まれており、2023年から2025年の間に履行される予定です。

早期警戒レーダー市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 24億6,134万米ドル |

| CAGR (2025~2032年) | 6.5% |

| 技術別 |

|

| 距離別 |

|

| 寸法別 |

|

| プラットフォーム別 |

|

| 用途別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポート対象範囲 |

|