- まとめ

歯科インプラント市場規模:

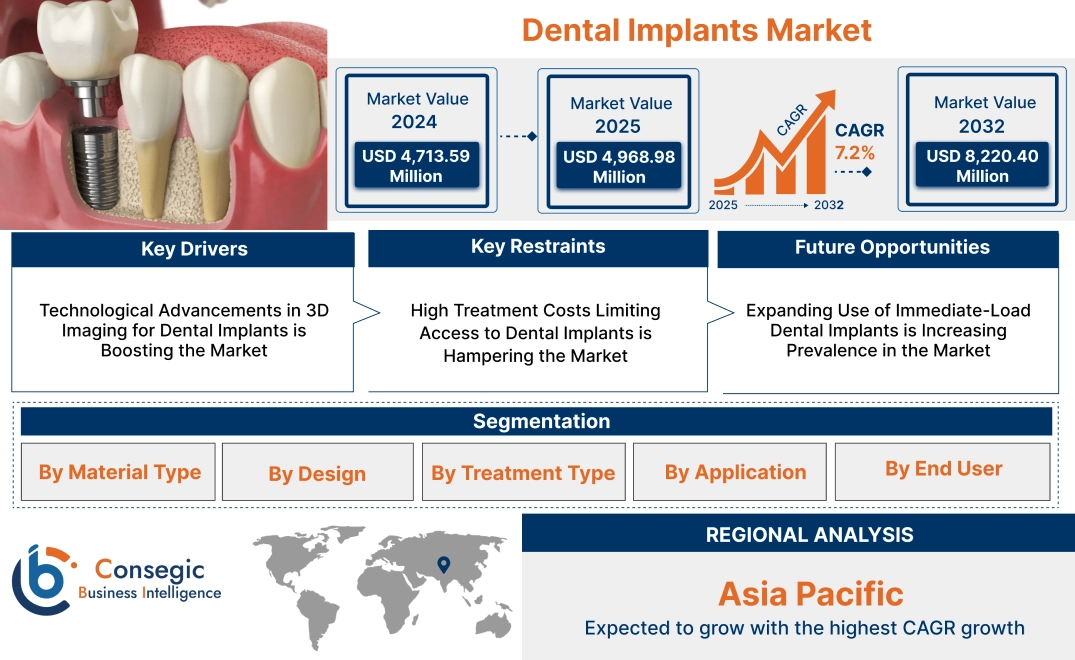

歯科インプラント市場規模は、2024年の47億1,359万米ドルから2032年には82億2,040万米ドルを超えると推定され、2025年には49億6,898万米ドルに拡大すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は7.2%です。

歯科インプラント市場の範囲と概要:

歯科インプラントは、顎骨に外科的に埋め込まれる人工歯根であり、クラウンや義歯などの義歯の安定した土台となります。チタンやジルコニアなどの生体適合性材料で作られた歯科インプラントは、耐久性、耐腐食性、そして天然骨組織との適合性を備えており、効果的なオッセオインテグレーション(骨結合)を実現し、安定性と長寿命を保証します。一般的な用途としては、単歯および複数歯の置換、全口腔修復、そして審美性と機能の回復が不可欠な複雑な美容歯科処置や再建歯科処置などが挙げられます。エンドユーザーは主に、歯科医院、病院、専門歯科センター、そして口腔リハビリテーションや歯科審美性の向上に重点を置く医療・美容業界などです。さらに、デンタルツーリズムが大きな貢献要因として浮上しており、患者は国際的に手頃な価格で質の高いインプラント治療を求めています。

歯科インプラント市場のダイナミクス - (DRO) :

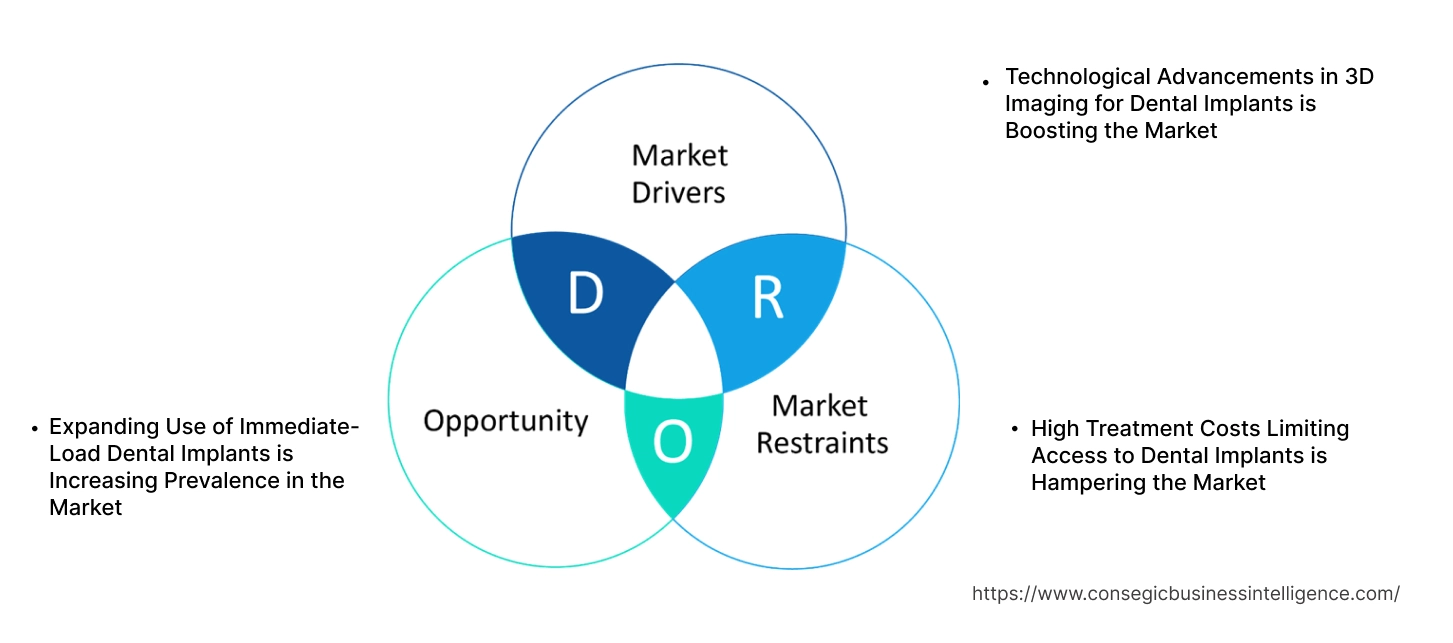

主な推進要因:

歯科インプラントにおける3Dイメージング技術の進歩が市場を牽引

3Dイメージング技術の進歩により、歯科インプラント手術の精度と効率が大幅に向上しています。 3Dイメージングにより、顎骨構造の正確なマッピングが可能になり、手術開始前に潜在的な合併症を特定することができます。この詳細な情報により、インプラント専門医はより自信を持って手術計画を立てることができ、合併症のリスクを最小限に抑え、患者の転帰全体を向上させることができます。さらに、耐久性と機能性を考慮した最適な位置にインプラントを配置する能力も向上します。例えば、3Dコーンビームコンピュータ断層撮影(CBCT)技術は、顎とその周囲の構造の詳細な3次元画像を提供し、医師は骨密度を視覚化し、最適なインプラントのサイズと配置を決定することができます。この技術により、インプラント設置に必要な通院回数を削減でき、治療期間の短縮と患者の不快感の軽減につながります。 3Dイメージングによる精度の向上は、インプラントの成功率の向上と患者満足度の向上に直接貢献します。

結論として、3Dイメージングの歯科インプラント市場への導入は、治療計画の精度向上、ミスの低減、そしてより成功率の高い治療結果の実現に寄与し、患者にとってよりアクセスしやすく信頼性の高いインプラントを提供するため、重要な推進力となります。

主な制約:

高額な治療費が歯科インプラントへのアクセスを制限し、市場の成長を阻害している

歯科インプラント市場における主な制約の一つは、インプラント、手術、診察、術後ケアなどを含む治療費用の高さです。多くの患者、特に発展途上地域や適切な歯科保険に加入していない患者にとって、この経済的負担は大きなものとなる可能性があります。歯科インプラントの費用は、入れ歯やブリッジといった従来の歯科修復オプションに比べて大幅に高額であるため、幅広い層にとって利用しにくい状況となっています。

例えば、インドやアフリカの一部地域など、平均所得が低く、歯科治療に対する保険適用範囲が限られている国では、患者は費用を理由にインプラント治療をためらったり、避けたりする可能性があります。価格障壁は、治療を受けられる人の数を制限するだけでなく、これらの地域における高度な歯科技術の導入を遅らせることにもつながります。これは、これらの地域における市場の成長可能性を制限しています。

結論として、歯科インプラントの治療費の高さは、特に低所得者層にとって、これらのソリューションの手頃な価格とアクセスを制限するという大きな制約要因となり、最終的には特定の地域における歯科インプラント市場の拡大を阻害しています。

将来の機会:

即時荷重インプラントの普及が市場において拡大

将来的なインプラント市場の有望な機会は、即時荷重インプラントの採用拡大にあります。即時荷重インプラントは、患者がインプラント手術当日に機能する歯を装着できる治療法です。この革新的な治療法は、従来のインプラント治療に伴う長期の回復期間という一般的な課題に対処します。患者は、インプラントが骨と適切に癒合してからクラウンを装着するまで、数ヶ月待つ必要があることがよくあります。

即時荷重インプラントは、高度な技術と材料を使用することで、インプラントの埋入と仮歯の修復を1回の来院で行うことができるため、治療時間を大幅に短縮できます。これは患者の利便性を高めるだけでなく、機能する歯の待ち時間を最小限に抑えることで、患者全体の満足度も向上させます。

例えば、臨床現場では、インプラントの成功率を損なうことなくより迅速な結果をもたらすため、単独歯の修復や全歯列の修復を必要とする患者に対して、即時荷重インプラントがますます採用されています。このイノベーションは、歯科医療従事者にとって、歯の喪失に対する迅速な解決策を求める患者をより多く獲得するための重要な機会となります。

結論として、即時荷重型歯科インプラントの普及は、歯科インプラント市場にとって大きなチャンスです。回復期間の短縮と患者満足度の向上だけでなく、より迅速で効果的な歯の修復ソリューションを求める人々にとって、歯科インプラントをより魅力的で利用しやすい選択肢として位置づけるからです。

歯科インプラント市場のセグメント分析:

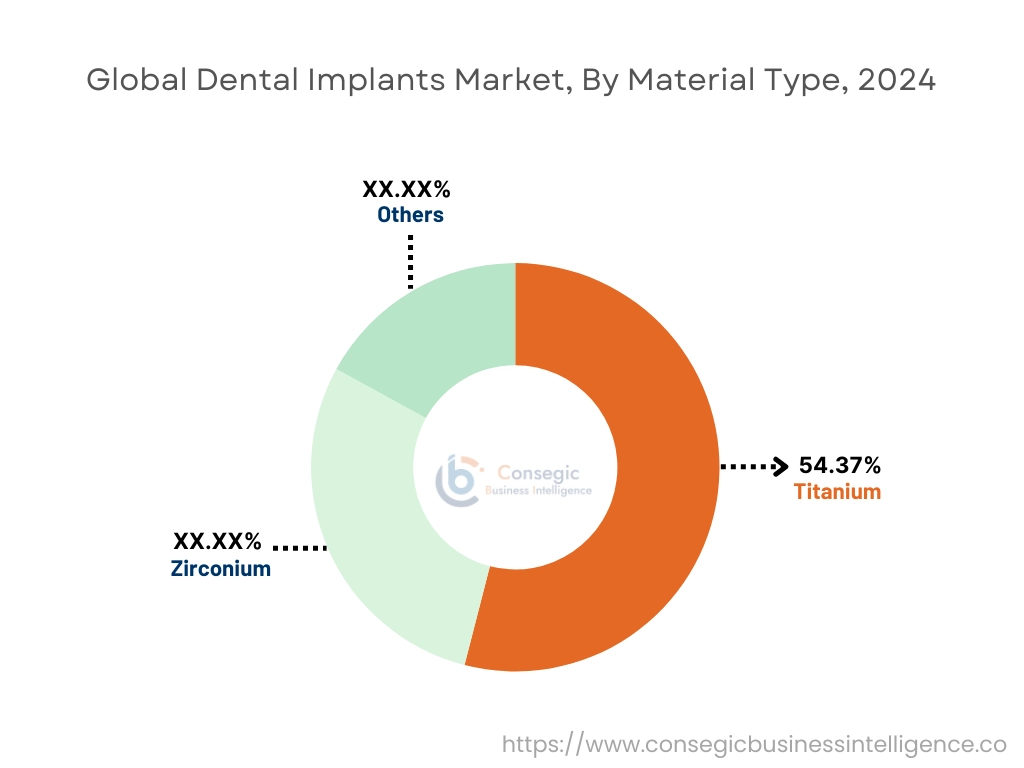

材料タイプ別:

材料タイプに基づいて、市場はチタン、ジルコニウム、その他に分類されます。

チタンセグメントは、市場全体で最大の収益シェアを占めました。 2024年には54.37%に達すると予測されています。

- チタンインプラントは、優れた生体適合性、高い強度、そして実証済みの長期成功率により、歯科業界で最も広く使用されています。

- チタン独自のオッセオインテグレーション(インプラントが骨と自然に融合する)特性により、単歯修復および全歯列修復の両方において、チタンは最適な選択肢となっています。

- この素材は耐久性と耐腐食性に優れているため、複雑な歯科手術にも最適で、安定性と長寿命を保証します。

- プラズマ溶射や陽極酸化処理などの表面処理技術の継続的な進歩により、チタンインプラントの性能は向上し続けており、市場分析によると、その優位性は確固たるものとなっています。

- チタンは、優れた生体適合性、実証済みの成功率、そしてオッセオインテグレーションとインプラントを強化する表面処理技術の進歩により、市場をリードしています。耐久性。

ジルコニウムセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- ジルコニウムインプラント、特にジルコニア系セラミックは、その審美性と金属を含まない構成から人気が高まっており、金属アレルギーのある患者や自然な外観の修復を求める患者に最適です。

- ジルコニウムは高い強度と耐破損性を備え、自然な歯のような色調のため、特に前歯(前歯)の修復に好まれています。

- 審美性に優れた歯科治療への関心の高まりと、審美歯科における金属を含まないインプラントの採用増加が、ジルコニウムインプラントの急速な成長を牽引しています。

- ジルコニウムインプラントは、その審美性の高さと、金属を含まない自然な外観の歯科治療を求める患者への適合性から、急速に成長すると予想されています。

デザイン別:

デザインに基づいて、市場はテーパードインプラントとパラレルウォールインプラントに分類されます。

テーパードインプラントセグメントは、歯科インプラント市場の中で最大の収益を占めました。市場 シェアは2024年までに拡大する見込みです。

- テーパードインプラントは歯根の自然な形状を模倣しており、特に即時インプラント埋入や骨密度が低い場合に、より優れた初期固定を提供します。

- 円錐形状により、狭い骨隆起部への挿入が容易になり、治癒過程におけるインプラントの安定性が向上します。

- テーパードインプラントは、即時荷重など、初期固定が極めて重要な複雑な症例でますます好まれています。

- 骨とインプラントの接触を向上させる表面コーティングとねじ山設計の進歩により、テーパードインプラントの採用がさらに加速しています。

- テーパードインプラントは、優れた初期固定と様々な骨状態への対応能力により市場を席巻しており、複雑な症例や即時荷重症例において好ましい選択肢となっています。

パラレルウォールインプラントセグメントは、予測期間中に着実な成長を示すと予想されます。

- パラレルウォールインプラントは、均一な設計で知られており、インプラント全体にわたって均一な荷重分散を実現します。

- この設計は、特に骨密度の高い部位に効果的で、標準的なインプラント手術において予測可能な結果をもたらします。

- パラレルウォールインプラントは、骨密度が十分な症例でよく使用され、骨とインプラントの強固な結合を保証します。

- テーパードインプラントほど普及は進んでいませんが、特に骨構造が健康な患者においては、従来のインプラント手術において信頼できる選択肢となっています。

- パラレルウォールインプラントは、均一な荷重分散と予測可能な結合結果により、特に骨密度が十分な症例において、安定した需要を維持しています。

治療タイプ別:

治療タイプに基づいて、市場は骨内インプラント、

2024年の歯科インプラント市場において、歯槽骨内インプラントセグメントは最大の収益を占めました。

- 歯槽骨内インプラントは最も一般的なタイプの歯科インプラントで、顎骨に直接埋め込まれます。

- 一般的に、ネジ、シリンダー、またはブレードのような形状で、高い成功率と様々な修復手順への汎用性から好まれています。

- 歯の喪失率の増加とインプラント材料および技術の進歩により、あらゆる患者層において歯槽骨内インプラントの採用が増加しています。

- このセグメントの優位性は、単歯修復から全歯列修復まで、幅広い用途に適していることでさらに支えられています。

- 歯槽骨内インプラント高い成功率、汎用性、そして様々な修復処置における幅広い使用により、ザイゴマインプラントは市場をリードしています。

ザイゴマインプラント分野は、予測期間中に最も高いCAGRを記録すると予想されています。

- ザイゴマインプラントは、従来のインプラントが適応できない、上顎の重度の骨吸収患者に使用されます。

- これらのインプラントは頬骨に固定されるため、骨移植を必要とせずに強固な土台を提供します。

- 上顎の骨量が不十分なため、フルアーチ修復を希望する患者数が増加していることが、ザイゴマインプラントの歯科インプラント市場動向を牽引しています。

- インプラント設計と低侵襲手術技術の革新により、ザイゴマインプラントの採用がさらに加速しています。

- ザイゴマインプラントは、その優れた適応性により、急速に成長すると予想されています。上顎骨の重度の喪失がある患者に安定した土台を提供し、複雑な骨移植手術の必要性を排除します。

用途別:

用途に基づいて、市場は単歯修復、複数歯修復、全歯列修復に分類されます。

全歯列修復セグメントは、2024年に最大の収益シェアを占めました。

- 全歯列修復では、多くの場合、インプラント支持義歯またはブリッジを使用して、歯列全体を修復します。

- このアプローチは、重度の歯の喪失または無歯症の患者に人気があり、安定した長期的な解決策を提供します。

- 全歯列修復は、従来の歯列修復と比較して、機能性、審美性、患者の快適性が大幅に向上します。

- 包括的かつ長期的な歯科治療への需要の高まりと、All-on-4インプラントなどの高度な技術の利用可能性の高まりが、全歯列修復セグメントのトレンドを支えています。

- 全歯列修復は、重度の歯の喪失への対応における有効性と、All-on-4などの高度なインプラント支持ソリューションの採用拡大により、市場をリードしています。

単歯修復セグメントは、予測期間中に着実な成長を記録すると予想されています。

- 単歯修復は、外傷、う蝕、または歯周病により1本の歯を失った患者によく用いられる治療法です。

- この治療法は、侵襲性が最小限で、隣接歯に影響を与えずに機能性と審美性を回復できるため、非常に人気があります。

- 単歯喪失の発生率の増加と、従来のブリッジよりもインプラントベースのソリューションが好まれる傾向が高まっていることが、このセグメントの着実な成長に貢献しています。

- 単歯修復は、その低侵襲性と、単独歯欠損におけるインプラントベースの修復への需要の高まりにより、着実な成長を続けています。

エンドユーザー別:

エンドユーザーに基づいて、市場は病院、歯科医院、研究機関、その他に分類されます。

歯科医院セグメントは、2024年に最大の収益シェアを占めました。

- 歯科医院は、専門知識と高度な歯科技術の利用可能性により、インプラント治療の主要な提供者です。

- 専門のインプラントセンターの増加と、歯科治療における外来診療の需要の高まりが、このセグメントの優位性に貢献しています。

- 歯科歯科医院は、患者一人ひとりに合わせたケアと幅広いインプラントオプションを提供しているため、審美性と機能性の両方を兼ね備えた歯科修復を求める患者にとって最適な選択肢となっています。

- 歯科医院は、インプラント治療への専門性、先進技術、そして外来歯科治療への関心の高まりにより、市場を牽引しています。

病院セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 病院では、特に多科的ケアを必要とする複雑な症例において、高度な歯科インプラント手術の導入が進んでいます。

- 病院における歯科部門の統合と、包括的な診断・外科設備の利用可能性が、病院における歯科インプラントの導入を促進しています。

- 歯科インプラント市場における病院でのインプラント手術へのトレンドは、全口腔再建術や重度の骨欠損を伴う症例の進歩の進展にも影響を受けています。

- 病院は、複雑な歯科インプラント症例への対応能力と、包括的な外科設備の利用可能性により、急速に成長すると予想されています。施設。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

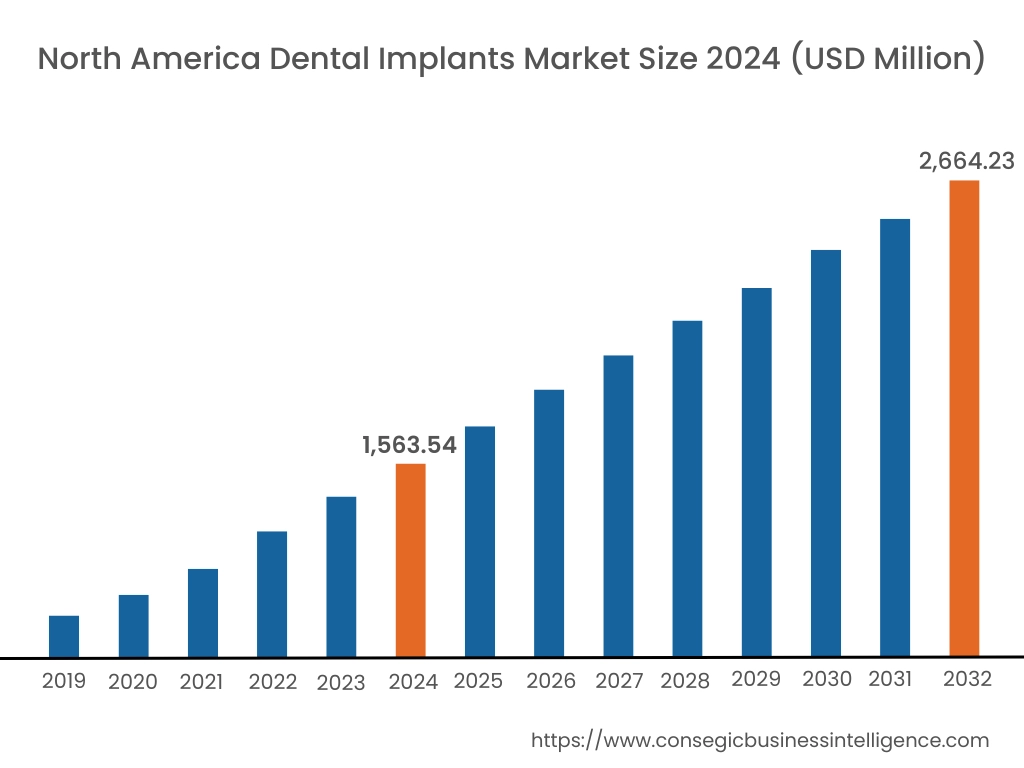

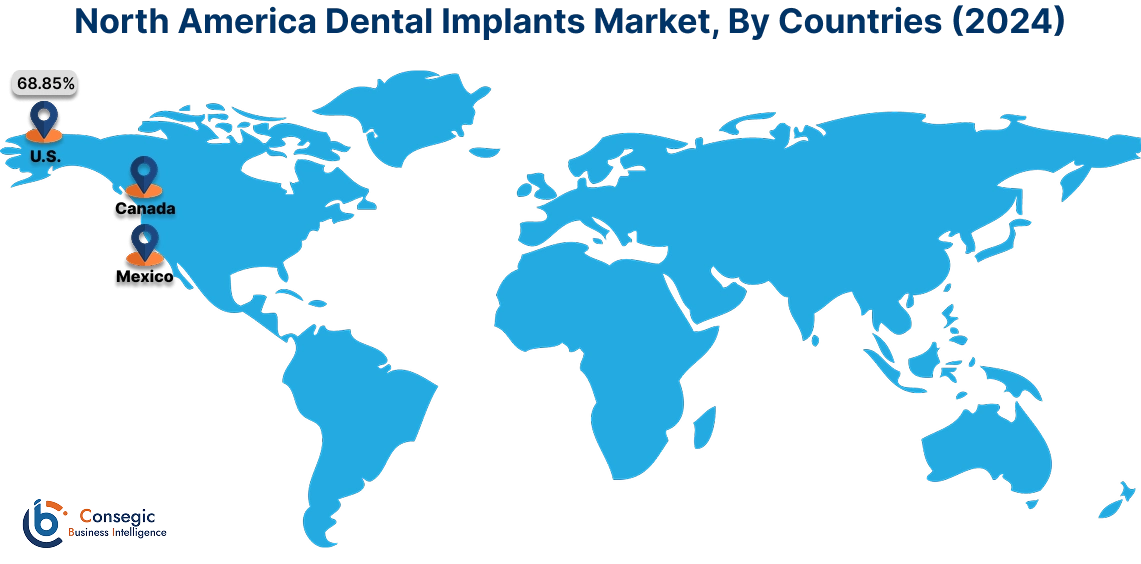

2024年の北米市場規模は15億6,354万米ドルと評価され、2032年には26億6,423万米ドルに達すると予想されています。北米市場において、基準年である2024年において米国は68.85%と最大のシェアを占めました。北米市場は、審美歯科治療への意識の高まりと、美容歯科治療および修復歯科治療の需要増加によって牽引されています。この地域は、3Dイメージングやデジタル手術といった高度な歯科技術の恩恵を受けており、治療結果と精度が向上しています。米国とカナダでは、高齢化、可処分所得の増加、そして歯科インプラントに対する保険適用が相まって、歯科インプラント市場の需要をさらに押し上げています。その結果、北米は機能的および審美的な歯科処置の両面で大きな進歩を遂げており、歯科インプラントの主要市場であり続けています。

アジア太平洋地域は、予測期間中に市場が最も高いCAGR 7.6%で成長しています。アジア太平洋地域では、経済発展、中流階級の増加、口腔衛生への意識の高まりを背景に、歯科インプラント市場が急成長を遂げています。分析によると、中国、日本、インドといった国では、可処分所得の増加と審美歯科の人気に後押しされ、歯科インプラントの需要が増加しています。さらに、新興市場における技術の進歩と手頃な価格の歯科医療の提供も市場拡大に貢献しています。タイやインドといった国は海外からの患者を惹きつけており、歯科観光も重要な要因となっています。こうした好条件により、この地域は市場で最も急速な成長を遂げると予想されています。

ヨーロッパの歯科インプラント市場分析によると、この地域は口腔衛生への意識の高さ、技術の導入、そして高齢化が特徴となっています。ドイツ、イギリス、フランスといった国では、審美性と機能の両方のニーズに支えられ、インプラントの需要が堅調です。CAD/CAMシステムやコンピューター誘導手術といった技術の進歩も、歯科インプラント市場の成長を後押ししています。市場分析によると、この地域の人口動態の高齢化は重要な要因であり、高齢者が歯の喪失に対処するために歯科インプラントを求めるケースが増えています。確立された医療制度と高い可処分所得を背景に、ヨーロッパは安定した市場成長を維持すると予想されており、歯科インプラントは口腔の健康回復のための好ましいソリューションとなっています。

ラテンアメリカでは、歯科ツーリズムの増加により市場が拡大しており、特にメキシコやブラジルといった国々では、より手頃な価格の歯科治療が海外からの患者を惹きつけています。歯科インプラント市場分析によると、この地域では中流階級人口が増加しており、消費者がインプラントの利点をより深く認識するようになり、高度な歯科治療(インプラントを含む)のトレンドを牽引しています。さらに、医療へのアクセス向上と可処分所得の増加を目指す政府の取り組みも、市場動向に貢献しています。ラテンアメリカは、特に歯科ツーリズムと審美歯科の需要増加という観点から、急速な成長が見込まれています。

アフリカと中東の市場は成長ペースが異なります。アフリカでは、南アフリカなどの都市部では、意識の高まりと中流階級の増加により、歯科インプラントの需要が増加していますが、農村部ではアクセスが依然として限られています。対照的に、中東ではUAEやサウジアラビアなどの富裕層が機能的かつ審美的な歯科治療を求めることで、急速な成長を遂げています。医療インフラへの投資や、特にドバイなどの都市における医療ツーリズムの台頭も、この地域の歯科インプラント市場の拡大に貢献しています。

主要プレーヤーと市場シェアに関する洞察:

歯科インプラント市場は競争が激しく、主要プレーヤーが国内外の市場に製品とサービスを提供しています。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーへの展開において、複数の戦略を採用することで、歯科インプラント市場を牽引しています。歯科インプラント業界の主要プレーヤーは以下のとおりです。

- Institut Straumann AG(スイス)

- Dentsply Sirona Inc.(米国)

- Dentium Co., Ltd.(韓国)

- Bicon, LLC(米国)

- Thommen Medical AG(スイス)

- Zimmer Biomet Holdings, Inc. (米国)

- Osstem Implant Co., Ltd. (韓国)

- BioHorizons IPH, Inc. (米国)

- CeraRoot SL (スペイン)

- Envista Holdings Corporation (米国)

最近の業界動向:

承認:

- 2021年12月、カナダ保健省は、国内で初めて積層製造された医療用インプラント、カスタマイズされた 3D プリント下顎骨プレートを承認しました。 生体適合性チタン グレード 23 (Ti6Al4V-ELI) で作られたこのインプラントは、Investissement Québec (CRIQ) の施設内の 3D Anatomical Construction Laboratory で製造されました。この承認は、歯科インプラントにおける3Dプリントの活用における大きな進歩を示し、顎再建においてより個別化された、より正確なソリューションの提供を可能にします。

歯科インプラント市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 82億2,040万米ドル |

| CAGR (2025~2032年) | 7.2% |

| 材質別 |

|

| デザイン別 |

|

| 治療タイプ別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC諸国 トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポート対象範囲 |

|

報告書で回答された主な質問

歯科インプラント市場はどのくらいの規模ですか? +

歯科インプラント市場規模は、2024年の47億1,359万米ドルから2032年には82億2,040万米ドルを超えると推定され、2025年には49億6,898万米ドルに拡大し、2025年から2032年にかけて7.2%のCAGRで成長すると予測されています。

歯科インプラントにはどのような材料が一般的に使用されていますか? +

歯科インプラントは主にチタンやジルコニアなどの生体適合性材料で作られています。

歯科インプラント市場をリードしている地域はどこですか? +

北米は現在、高い認知度と高度な歯科治療技術により、歯科インプラント市場をリードしています。

歯科インプラント市場における主な課題は何ですか? +

インプラントの高コストと発展途上地域での認知度の低さは、市場が直面している大きな課題です。

歯科インプラント市場の今後の見通しはどうでしょうか? +

歯科インプラント市場は、技術の進歩、歯科観光の増加、美容処置の需要増加により、着実に成長すると予想されています。