- まとめ

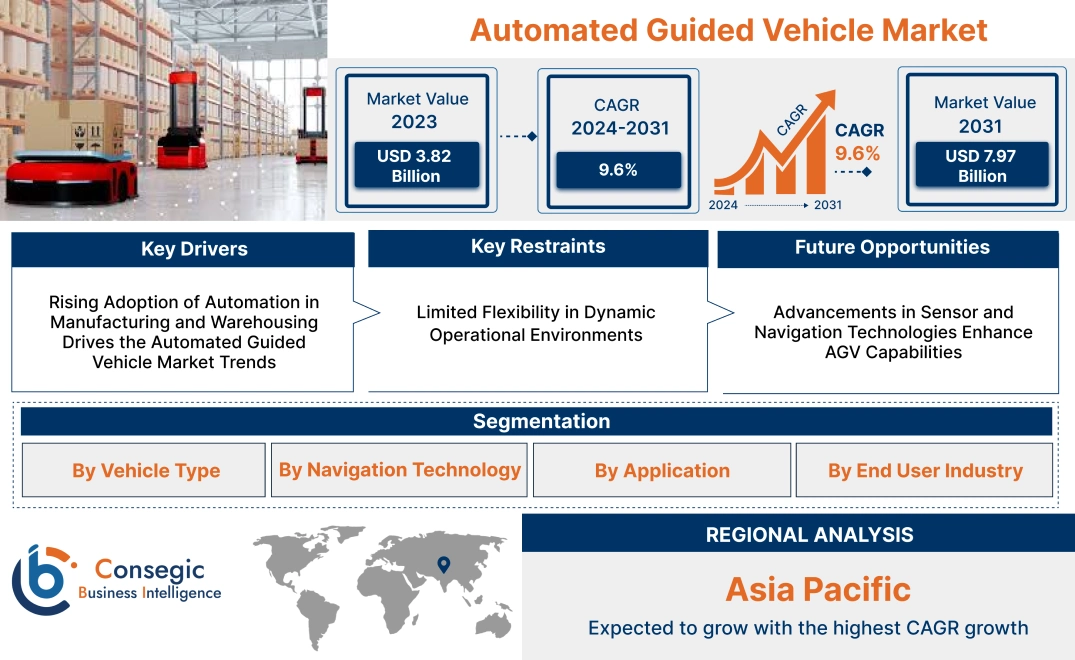

無人搬送車(AGV)市場規模:

無人搬送車(AGV)市場規模は、2023年の38億2,000万米ドルから2031年には79億7,000万米ドルを超えると推定され、2024年には41億2,000万米ドルに達すると予測されています。2024年から2031年にかけて年平均成長率(CAGR)は9.6%です。

無人搬送車(AGV)市場の範囲と概要:

無人搬送車(AGV)は、倉庫、製造施設、配送センター内で物品や資材を輸送するために設計された、自律走行型のマテリアルハンドリングシステムに重点を置いています。 AGVは、レーザー誘導、ビジョンシステム、磁気テープ、GPSなどのナビゲーション技術を用いて自律的に運行し、正確かつ効率的な貨物輸送を実現します。AGVの主な特徴は、リアルタイム追跡、倉庫管理システム(WMS)とのシームレスな統合、カスタマイズ可能な荷役機能などです。AGVのメリットには、人件費の削減、運用効率の向上、そして手作業による介入を最小限に抑えることによる職場の安全性向上などが挙げられます。用途は、資材輸送、オーダーピッキング、パレットハンドリング、組立ラインの自動化など多岐にわたります。エンドユーザーには、自動車、eコマース、食品・飲料、医薬品などの業界が含まれます。これは、物流における自動化の需要の高まり、人手不足の深刻化、そしてロボット技術の進歩を背景にしています。

無人搬送車市場ダイナミクス - (DRO) :

主な推進要因:

製造業と倉庫業における自動化の導入拡大が無人搬送車市場のトレンドを牽引

製造業と倉庫業における自動化へのシフトが進む中、倉庫管理は、無人搬送車(AGV)市場の拡大において重要なトレンドを形成しています。自動車、小売、eコマースなどの業界では、AGVを導入することで資材搬送の効率化、業務効率の向上、そして手作業への依存度の低減を実現しています。これらの車両は、自動化されたサプライチェーンの進化するニーズに応え、正確な在庫管理、迅速な受注処理、そして高い精度を実現します。

さらに、ジャストインタイム(JIT)配送システムやリーン生産方式の導入拡大も、特にワークフローの最適化と廃棄物の最小化に重点を置く分野でAGVの導入を促進しています。複雑な作業や変動量に対応できるスケーラブルな自動化ソリューションの導入が進むにつれ、多様な産業用途におけるAGVの役割はさらに高まっています。

主な制約:

動的な運用環境における柔軟性の限界

動的な環境での運用に対する産業界のニーズは進化しており、AGV市場にとって課題と機会の両方をもたらしています。AGVは構造化されたレイアウトでは優れた性能を発揮しますが、非構造化環境や急速に変化する環境では柔軟性が限られているため、高度なソリューションの開発が求められています。例えば、倉庫レイアウトの突然の変更、予期せぬ障害物、多品種生産における自動誘導車両市場の需要は、適応性の高いAGVシステムの必要性を浮き彫りにしています。

この課題は移動ロボット工学におけるイノベーションを促進しており、メーカーはAIを活用した適応性と高度なナビゲーション技術の統合に注力しています。よりスマートなAGV設計を通じてこれらの運用上の複雑さに対処することで、メーカーは物流ハブや多品種生産の組立ラインなど、変動の激しい業界に対応できるようになります。

将来の機会:

センサーとナビゲーション技術の進歩がAGVの機能を強化

センサーとナビゲーションシステムにおける技術革新は、AGVアプリケーションに革新的な変化をもたらしています。LiDAR、3Dカメラ、超音波センサーの統合により、変化の激しい産業環境においても、リアルタイムマッピング、物体検出、シームレスなナビゲーションが可能になります。これらの高度なシステムは、AGVの安全性と効率性を高め、衝突のリスクを軽減し、運用精度を向上させます。

さらに、AI駆動型のナビゲーションおよび経路最適化アルゴリズムにより、AGVは複雑なレイアウトに適応し、さまざまなワークフローに対応し、協調環境において人間のオペレーターとシームレスに連携することが可能になります。産業界が自動化を重視する傾向が高まる中、AGVシステムにインテリジェントなセンサーベースのソリューションを組み込む動きが、運用効率を再定義し、様々な分野にその適用範囲を拡大すると予想されています。

無人搬送車市場のセグメント分析:

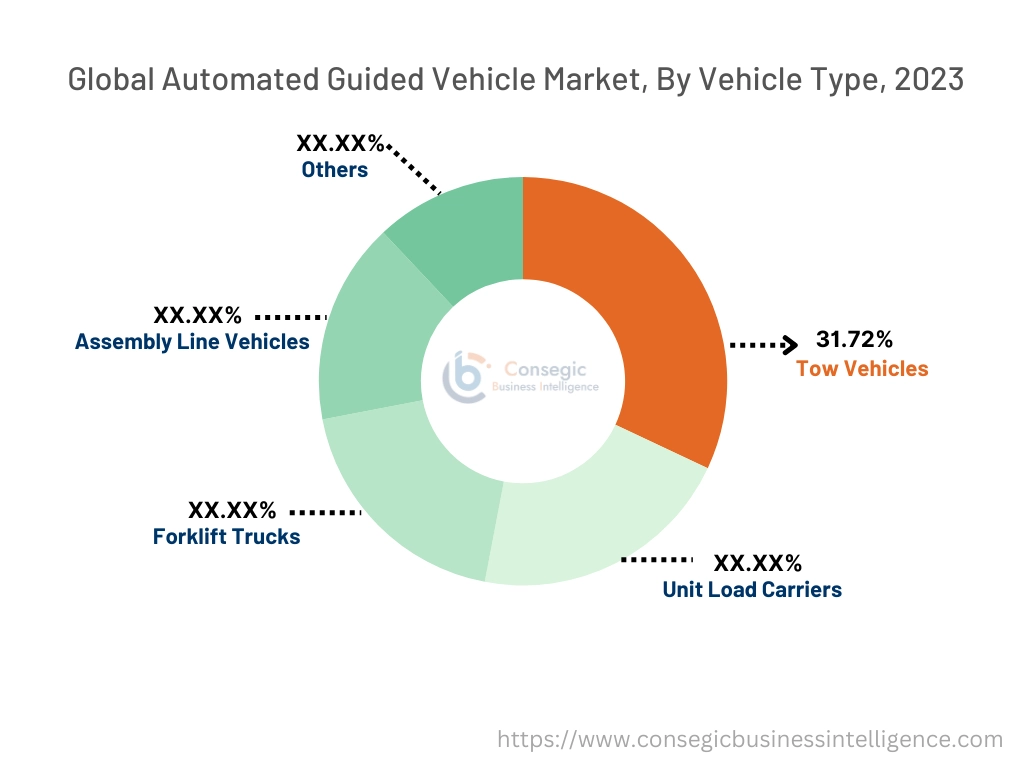

車両タイプ別:

車両タイプに基づいて、無人搬送車(AGV)市場は、牽引車、ユニットロードキャリア、フォークリフト、組立ライン車両、その他に分類されます。

牽引車セグメントは、2018年の無人搬送車市場シェアで最大の収益(31.72%)を占めました。 2023年

- 牽引車は、自動車業界や製造業などの業界で、施設間における重量物の輸送に広く使用されています。

- 大量の荷物を効率的に処理できるため、高スループット環境において好ましい選択肢となっています。

- 倉庫の自動化への移行と製造施設における運用効率の向上への関心の高まりにより、牽引車の導入が大幅に増加しました。

- さらに、レーザー誘導システムとの統合などの技術の進歩により、牽引車の精度と汎用性が向上しました。

- 牽引車の分析では、重量物用途での広範な使用と、産業分野における自動化の高まりにより、牽引車が市場を席巻すると予測されています。

フォークリフトセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 高まる需要に対応するため、フォークリフトの自動化がますます進んでいます。小売や物流などの分野における効率的なマテリアルハンドリングのために、無人搬送車(AGV)の新たな市場機会が創出されています。

- 自動フォークリフトの導入は、保管スペースの最適化と人件費の削減へのシフトによって推進されています。

- ビジョンガイドシステムなどのナビゲーション技術の革新により、自動フォークリフトの安全性と精度が向上し、現代の倉庫や配送センターで非常に魅力的なものとなっています。

- ナビゲーション技術の進歩と、物流や小売におけるマテリアルハンドリングの自動化に向けた無人搬送車市場の拡大傾向に支えられ、フォークリフトの分析は急速に成長すると予想されています。

ナビゲーション技術別:

ナビゲーション技術に基づいて、市場はレーザー誘導、磁気誘導、視覚誘導、誘導誘導、自然誘導に分類されます。

レーザー誘導セグメントは、2023年に最大の収益シェアを占めました。

- レーザー誘導AGVは高い精度と柔軟性を備えており、正確なナビゲーションと位置決めを必要とするアプリケーションに最適です。

- 動的な環境でも効率的に運用できるため、レーザー誘導は自動車やヘルスケアなどの業界で最も広く採用されている技術となっています。

- 産業現場における運用効率と安全性の向上を目的とした高度なナビゲーションシステムの導入が進んでいます。このセグメントの急成長を牽引しています。

- レーザー誘導は、その精度、柔軟性、そして様々な産業用途における動的な環境への適合性により、市場拡大を牽引しています。

自然ナビゲーションセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 自然ナビゲーションシステムは、磁気トラックやリフレクターなどの追加インフラを必要とせずに、既存の環境特性を利用してナビゲーションを行います。

- この技術は、柔軟性と費用対効果が重要な食品・飲料業界で注目を集めています。

- 特に動的な運用環境において、拡張性と適応性に優れた自動化ソリューションの導入が進む傾向が高まっており、無人搬送車市場における自然ナビゲーションシステムの需要が高まっています。

- 自然ナビゲーションは、その費用対効果、拡張性、そして適応性の高い自動化ソリューションを必要とする業界での採用増加により、急速に成長すると予想されています。

用途別:

用途別に見ると、AGV市場は物流・倉庫管理、組立、梱包、トレーラー積み下ろし、原材料搬送に分類されます。

物流・倉庫管理セグメントは、2023年に最大の収益シェアを占めました。

- AGVは、物流・倉庫管理において、資材搬送、在庫管理、受注処理プロセスの最適化に広く利用されています。

- eコマースへの注目度の高まりと、急速に変化する消費者の進化に対応するための自動化ソリューション導入への流れが、このセグメントにおけるAGVの導入を促進しています。

- さらに、IoTおよびAI技術をAGVに統合することで効率性が向上し、倉庫内でのリアルタイム監視と意思決定が可能になりました。

- 物流・倉庫管理の分析では、 eコマースの台頭と効率的な資材搬送システムへのニーズに応える自動化ソリューションの導入拡大により、AGVは市場をリードする存在となると予想されています。

予測期間中、包装分野は最も高いCAGRを記録すると予想されています。

- 完成品の保管場所や出荷場所への移動を効率化するため、AGVは包装作業への導入が進んでいます。

- スループットの向上とエラー削減を目的とした自動包装ラインの増加が、この分野におけるAGVの急速な普及を牽引しています。

- 特に食品・飲料やヘルスケアなどの業界では、厳格な品質基準と安全基準を満たすために、包装作業にAGVが導入されています。

- 効率性の向上と業界固有の品質基準の達成を目的とした包装作業の自動化のトレンドに牽引され、包装分野の分析は急速に成長すると予想されます。

最終用途産業別:

最終用途産業に基づいて、市場は自動車、製造、食品・飲料、ヘルスケア、小売に分類されます。

2023年の無人搬送車(AGV)市場シェアにおいて、自動車部門が最大の収益を占めました。

- 自動車部門はAGVを積極的に導入しており、組立ラインの統合、部品輸送、在庫管理などの業務に活用しています。

- 複雑な組立工程に対応するため、自動車製造において柔軟で拡張性の高い自動化ソリューションを導入する傾向が、AGVの普及を後押ししています。

- さらに、AIを活用したナビゲーションやロボティクスなどの先進技術の統合により、自動車用途におけるAGVの効率がさらに向上しています。

- 自動車部門は、生産性向上のための拡張性の高い自動化ソリューションの導入傾向に支えられ、市場を牽引しています。複雑な製造プロセスにおける効率性の向上。

小売セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 小売業界では、在庫管理の効率化と受注処理の効率化のためにAGVの利用が増えています。

- eコマースの台頭とスマート倉庫ソリューション導入のトレンドの高まりが、小売業界におけるAGVの開発を牽引しています。

- ビジョンガイドシステムとリアルタイム追跡機能を備えたAGVは、eコマース業務における迅速かつ正確な配送の需要の高まりに対応するために導入されています。

- 小売セグメントは、eコマースの台頭と、業務効率を高めるためのスマート倉庫ソリューション導入の増加に牽引され、急速な成長が見込まれています。

地域別分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

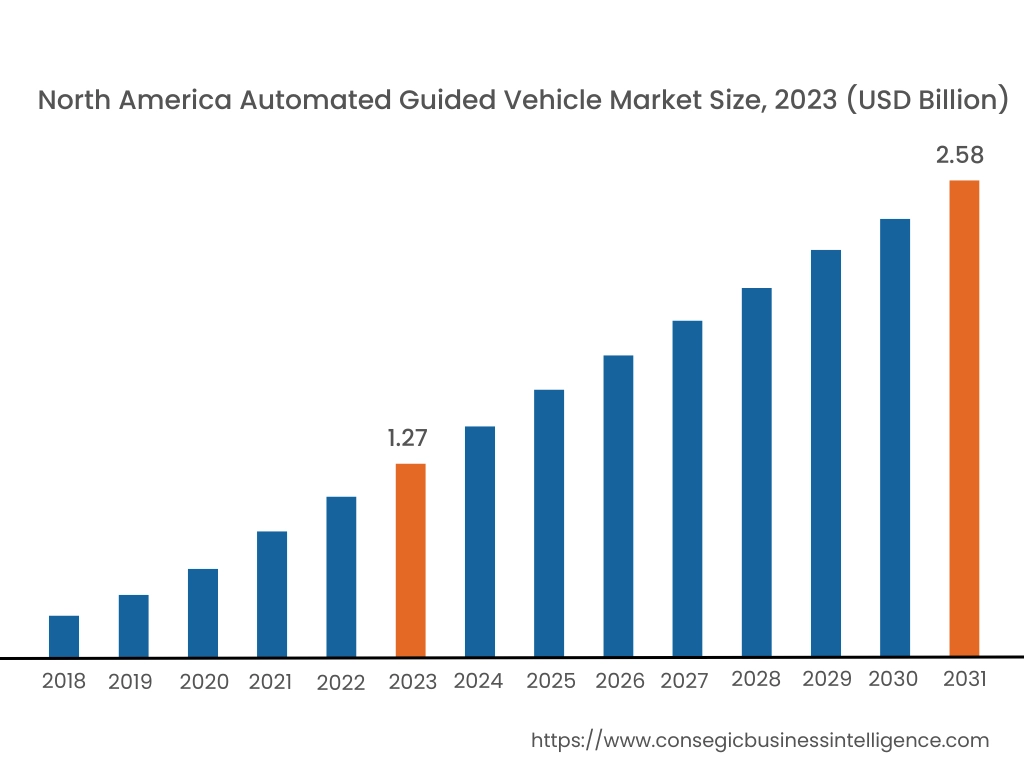

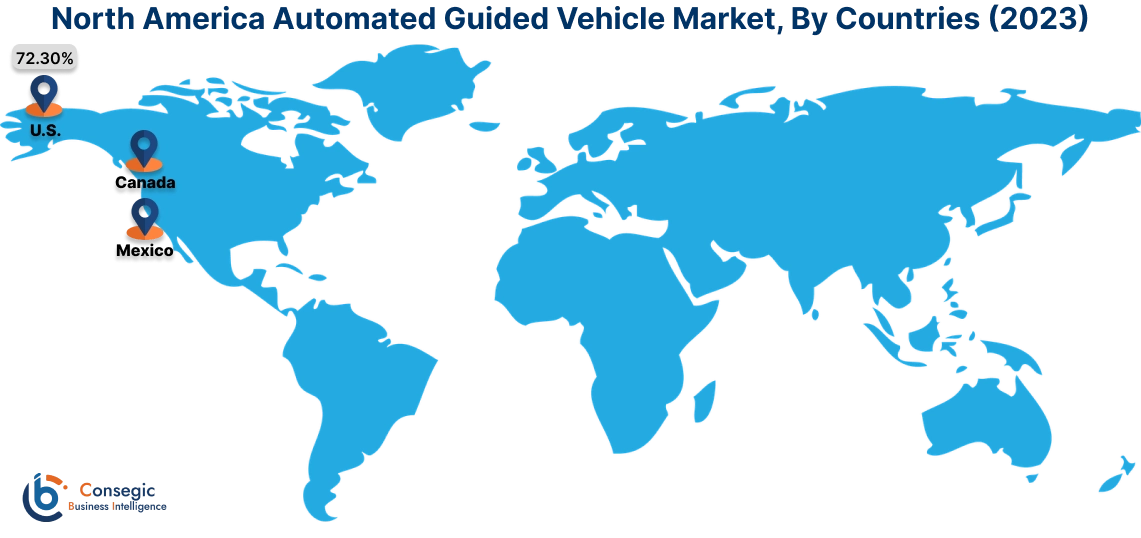

2023年の北米市場は12億7000万米ドルと評価され、2031年には25億8000万米ドルに達すると予想されています。北米では、基準年である2023年に米国が72.30%と最も高いシェアを占めました。北米は、自動車、eコマース、製造業などの業界で自動化技術が急速に導入されていることから、AGV市場で大きなシェアを占めています。無人搬送車市場分析によると、米国は倉庫自動化への多額の投資と、物流業務における効率的な資材搬送ソリューションの需要の高まりにより、この地域をリードしています。Amazonのようなeコマース大手の台頭により、倉庫での業務効率化を目的としたAGVの導入が加速しています。カナダでも、食品・飲料やヘルスケア分野での導入増加に支えられ、無人搬送車市場が成長しています。しかし、初期コストの高さや統合の課題は、この地域の中小企業にとって足かせとなる可能性があります。

アジア太平洋地域では、市場は予測期間中に10.1%のCAGRで最も高い成長を遂げています。アジア太平洋地域は、急速な工業化、製造業の自動化に対する需要の増加、そして中国、日本、インドにおける電子商取引の成長に支えられ、AGV市場において最も急速に成長している地域です。中国は、効率的な資材搬送に対する需要の高まりに対応するため、倉庫や製造工場でAGVを広く導入しており、この地域をリードしています。日本は、精密製造業におけるロボット工学と自動化に重点を置いており、特に自動車産業やエレクトロニクス産業においてAGVの導入を促進しています。インドでは、物流と電子商取引分野の拡大が、倉庫管理と配送センターにおけるAGVの導入を促進しています。しかし、コストへの敏感さとAGVの運用・保守を行う熟練人材の不足が、地域の一部で成長を阻害する可能性があります。

無人搬送車(AGV)市場分析によると、ヨーロッパは自動車産業や製造業の強力なプレゼンスとインダストリー4.0への注力に支えられ、AGVにとって重要な市場となっています。ドイツ、フランス、イギリスなどの国々は最先端を走っており、自動車組立ライン、倉庫、配送センターでAGVの導入率が高くなっています。ドイツの高度な製造インフラと産業オートメーションへの強い注力が、無人搬送車(AGV)市場の成長を牽引しています。フランスとイギリスも、食品・飲料や小売などの業界における物流の最適化と業務効率の向上を目的として、AGVへの投資を行っています。しかし、厳格な規制基準と、古い施設へのAGVの改修の複雑さが課題となっています。

中東・アフリカ地域では、UAEとサウジアラビアにおける物流インフラとスマート倉庫への投資増加に牽引され、AGV市場が着実に成長しています。UAEの物流におけるデジタルトランスフォーメーション推進と、サウジアラビアの産業・物流部門の近代化を目指す「ビジョン2030」イニシアチブが、AGVの導入を後押ししています。南アフリカも、小売業やeコマース事業における倉庫の自動化が進み、成長を遂げています。しかし、AGVの現地生産が限られていること、そして先進技術の輸入に伴う高コストが、この地域における課題として依然として残っています。

ラテンアメリカはAGVの新興市場であり、ブラジルとメキシコがこの地域を牽引しています。ブラジルの市場分析では、製造業の成長と産業オートメーションへの関心の高まりが、マテリアルハンドリングや生産ラインにおけるAGVの需要を押し上げていることが示されています。自動車および電子機器製造の主要プレーヤーであるメキシコは、生産性向上と人件費削減のため、AGVの導入を進めています。また、成長著しいeコマースセクターを支えるため、物流および倉庫管理におけるAGVの活用も拡大しています。しかしながら、経済の不安定さと高度な自動化技術へのアクセスの制限により、一部の国では市場の成長が制限される可能性があります。

主要プレーヤーと市場シェアに関する洞察:

無人搬送車(AGV)市場は競争が激しく、主要プレーヤーが国内外の市場に製品とサービスを提供しています。主要プレーヤーは、世界の無人搬送車(AGV)市場で確固たる地位を維持するために、研究開発(R&D)、製品イノベーション、エンドユーザーへの投入において、複数の戦略を採用しています。無人搬送車(AGV)業界の主要プレーヤーは以下のとおりです。

- 株式会社ダイフク (日本)

- JBT Corporation (米国)

- Seegrid Corporation (米国)

- Oceaneering International, Inc. (米国)

- E&K Automation GmbH (ドイツ)

- KION Group AG (ドイツ)

- 株式会社豊田自動織機 (日本)

- KUKA AG (ドイツ)

- Hyster-Yale Materials Handling, Inc. (米国)

- Swisslog Holding AG (スイス)

最近の業界動向:

パートナーシップとコラボレーション:

- 2024年11月、AGVs Solucoes e Consultoria は、トヨタ マテリアル ハンドリングと提携し、先進的なAGVをブラジルに導入します。この提携により、AGVの普及範囲が拡大し、同社のロボット技術がトヨタの製品ラインに統合され、企業にとって利用しやすい自動化ソリューションが提供され、両社の連携が強化されます。市場ポジション

製品リリース:

- 2024年3月、Cypher Roboticsは、サイクルカウントと産業用スキャンのための自律ソリューションであるCaptis AGVを、MODEX 2024で発表しました。これは、市場におけるロボットの台数と生産性を向上させるためのものです。空中ロボットと地上ロボットを組み合わせ、99.9%の精度で自律スキャンを行い、既存の倉庫システムと統合します。

無人搬送車市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018年~2031年 |

| 2031年の市場規模 | 79.7億米ドル |

| CAGR (2024~2031年) | 9.6% |

| 車両タイプ別 |

|

| ナビゲーション技術別 |

|

| 用途別 |

|

| エンドユーザー業界別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ ラテンアメリカ地域全体 |

| レポート対象範囲 |

|

報告書で回答された主な質問

2031 年までの自動誘導車両 (AGV) 市場の予測規模はどのくらいですか? +

無人搬送車市場規模は、2023年の38億2,000万米ドルから2031年には79億7,000万米ドルを超えると予測されており、2024年には41億2,000万米ドルにまで成長すると予測されており、2024年から2031年にかけて年平均成長率9.6%で成長すると見込まれています。

どのナビゲーション技術が市場をリードしているのでしょうか? +

レーザー誘導セグメントがリードしており、自動車やヘルスケアのアプリケーションなど、動的な産業環境に精度と柔軟性を提供しています。

最も急速に成長すると予想されるナビゲーション技術はどれですか? +

コスト効率と適応性に優れた自動化のために既存の環境特性を活用する自然ナビゲーション分野が最も急速に成長すると予想されています。

AGV 市場で最大のシェアを占める最終用途産業はどれですか? +

自動車業界が先頭に立っており、組立ラインの統合、在庫管理、部品輸送などのタスクに AGV を活用しています。

最も急速に成長すると予想される最終用途産業はどれですか? +

小売部門は、電子商取引の増加と効率的な注文処理のためのスマート倉庫ソリューションの導入により、急速に成長すると予想されています。