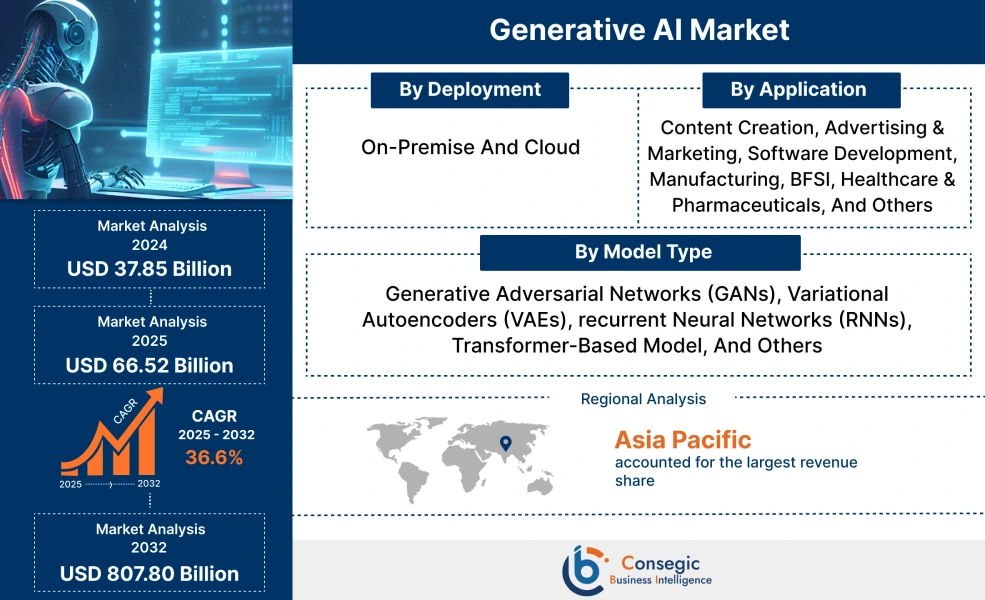

生成 AI 市場規模:

生成 AI 市場規模は、2024 年の 378.5 億米ドルから 2032 年には 8,078 億米ドルを超えると推定され、2025 年には 665.2 億米ドルに拡大し、2025 年から 2032 年にかけて 36.6% の CAGR で成長すると予測されています。

生成 AI 市場の範囲と概要:

生成 AI (gen AI) は、音声、コード、画像、テキスト、シミュレーションなど、新しいデータやコンテンツを作成するためのさまざまなモデルと手法を網羅する人工知能の一種です。 Gen AIは、既存の情報コレクションをベクトル空間にエンコードするなどの複数のタスクを処理し、指示に応じてベクトル空間内の既存情報から正確なコンテキストを見つけて新しいコンテンツを作成します。さらに、Gen AIは、基盤モデル、出力生成、データ処理など、複数のコンポーネントで構成されています。さらに、gen AI は自動車、ヘルスケア、販売、マーケティングなど、さまざまな業界で幅広いアプリケーションを展開しており、世界の generative AI 市場をさらに牽引しています。

Generative AI Market Dynamics - (DRO) :

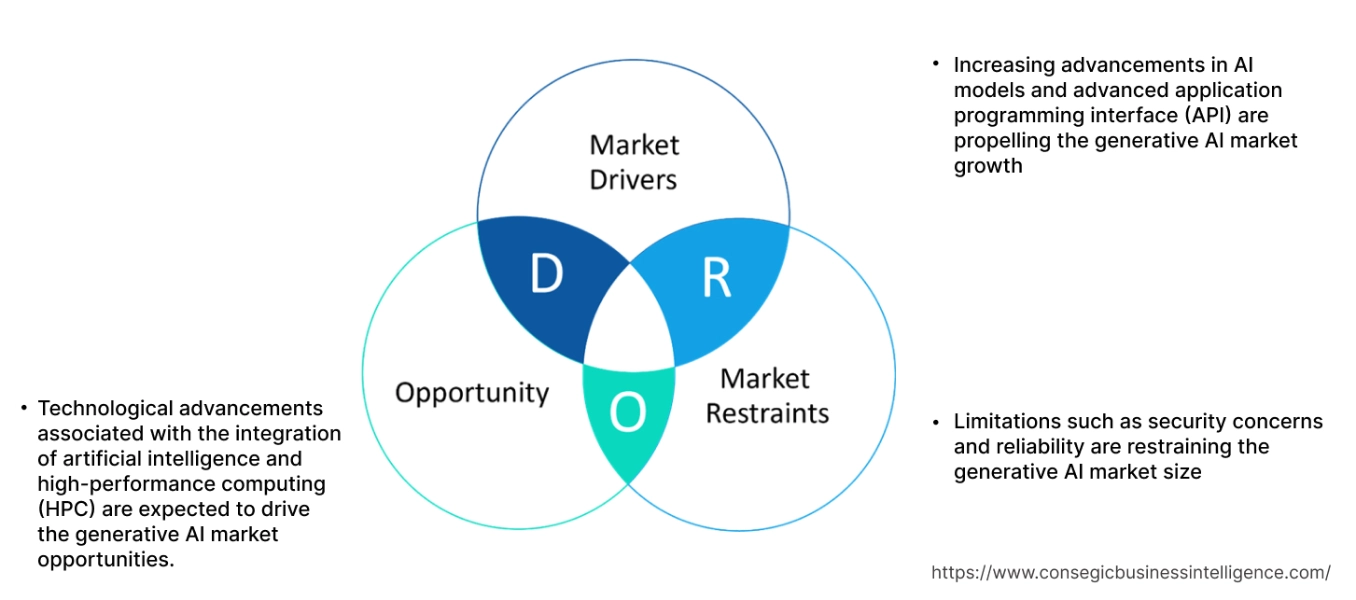

主な推進要因:

AIモデルと高度なアプリケーション・プログラミング・インターフェース(API)の進歩が、生成AI市場の成長を牽引しています。

生成AIの採用増加は、AIモデルと高度なAPIの進歩によって推進されています。さらに、生成AIは様々なアプリケーションに統合され、AI搭載チャットボット、バーチャルアシスタンス、パーソナライズされたレコメンデーションなどの機能強化に役立っており、自動化と顧客体験の向上につながっています。さらに、高度な API を使用すると、企業はこれらの gen AI 機能をシステムに簡単に統合して、テキスト、画像、動画、その他の形式のメディアを生成できます。

- たとえば、ElevenLabs は英国を拠点とする音声生成ソフトウェア会社で、ディープラーニングと gen AI を使用して自然な音声合成ソフトウェアを生成することに特化しています。

このように、AI モデルと高度なプログラミング インターフェイスの進歩が、gen AI 市場の拡大を推進しています。

主な制約:

セキュリティ上の懸念や信頼性などの制限が、生成AI市場規模の縮小につながっています。

セキュリティ上の懸念、規制枠組みへの準拠、信頼性は、組織が生成AIを導入する上で大きな課題です。さらに、これらのシステムは大量の機密データや個人データを保存・使用するため、不正アクセスやデータ漏洩につながる可能性があります。

さらに、不正確な情報を生成するという固有の傾向があるため、信頼性は生成AIの導入において大きな課題となっています。そのため、生成AIの使用に関連するセキュリティ上の懸念と信頼性が、生成AI市場の阻害要因となっています。

将来の機会:

人工知能と高性能コンピューティング(HPC)の統合に関連する技術の進歩が、生成AI市場の機会を牽引すると期待されています。

人工知能と高性能コンピューティングの統合による生成AIの急速な進歩が市場を牽引しています。膨大なデータの可用性、より高度なコンピューティングインフラストラクチャ、高度なAIと技術の開発などの主要な要因が、市場に好ましい成長の側面をもたらすと予想されます。さらに、HPC は、GPU や専用のアクセラレータなど、大規模で複雑なモデルをトレーニングおよび実行するために必要な計算リソースを提供します。

- たとえば、Perplexity AI は、生成 AI を使用してユーザーの質問に即座に回答を提供する、無料の AI 搭載回答エンジンです。

したがって、人工知能と HPC の統合に関連する技術の進歩の高まりにより、予測期間中に生成 AI 市場の機会が拡大すると予測されています。

生成 AI 市場セグメント分析:

モデルタイプ別:

モデルタイプに基づいて、市場は生成的敵対ネットワーク(GAN)、変分オートエンコーダ(VAE)、リカレントニューラルネットワーク(RNN)、トランスフォーマーベースモデル、その他に分類されます。

モデルタイプのトレンド:

- アーキテクチャと画像生成機能の進歩により、GANの採用が拡大しています。

- トランスフォーマーベースモデルの採用増加は、シーケンシャルデータの長距離依存関係をキャプチャする能力によるもので、市場を牽引しています。

生成的敵対ネットワーク(GAN)セグメントは、2024年に生成AI市場全体で最大の収益を占めました。

- 生成的敵対的ネットワークは、トレーニングデータに似た新しい構造とインスタンスを生成するように設計された機械学習モデルの一種です。

- さらに、GANは、敵対的なプロセスで動作するジェネレーターとディスクリミネーターのような2つのニューラルネットワークを利用します。

- さらに、GANの一種である深層畳み込み生成敵対的ネットワークは、さまざまなオブジェクトのテキスト記述からリアルな画像を生成するようにトレーニングできます。

- たとえば、Viso.aiは、優れた画像生成機能により、さまざまな画像再構成およびコンピュータービジョンタスクにGANを利用しています。

- したがって、GAN関連の進歩がAI市場の成長を牽引しています。

トランスフォーマーベースのモデルセグメントは、予測期間中に大幅なCAGR成長を記録すると予想されます。

- トランスフォーマーベースのモデルは、ディープラーニングモデルは、トランスフォーマーと呼ばれる特定のアーキテクチャを使用して、テキスト、コード、音声などのデータシーケンスを生成します。

- さらに、トランスフォーマーベースのモデルタイプは、自己注意メカニズムを採用することで、シーケンシャルデータ内の長距離依存関係を効果的に処理します。

- さらに、GPTやLambdaなどのAIシステムは、言語を処理し、人間のようなテキストを生成することを可能にするトランスフォーマーベースのアーキテクチャを使用して構築されています。

- したがって、トランスフォーマーベースのモデルに関連するイノベーションの増加は、予測期間中に生成AI市場規模を押し上げると予測されています。

デプロイメント別:

デプロイメントに基づいて、市場はオンプレミスとクラウドに分類されます。

導入のトレンド:

- 優れたインフラストラクチャ管理機能により、クラウドベースの生成AIの導入が拡大しています。

- オンプレミスベースの生成AIは、その高い精度、データガバナンスの改善、シームレスな統合により導入が拡大しており、生成AI市場の成長を牽引しています。

オンプレミスセグメントは、2024年の市場シェア全体で最大の収益を占めました。

- オンプレミスの生成AIでは、組織独自のインフラストラクチャ内でAIモデルを実行します。

- さらに、オンプレミス導入では、データフロー、モデルアクセス、セキュリティプロトコルの制御が維持され、法的プロトコルに準拠したフレームワークが提供されることがよくあります。

- さらに、オンプレミスソリューションはカスタマイズの柔軟性が高いため、組織内の既存のレガシーシステムとの統合が容易です。

- したがって、前述の

クラウドセグメントは、予測期間中に最も速い CAGR 成長を記録すると予想されています。

- クラウドベースの gen AI は、クラウドコンピューティングインフラストラクチャを利用して、さまざまなモデルトレーニングタスク用の大規模言語モデルなどの AI モデルを強化します。

- さらに、クラウドベースの gen AI は、多くの場合、アプリケーションプログラミングインターフェイスのアクセシビリティを提供するため、開発者は基盤となるインフラストラクチャを管理する必要なく AI 機能を統合できます。

- たとえば、2023 年 8 月、Nutanix は、ソフトウェア定義の Nutanix クラウドプラットフォーム、ファイルおよびオブジェクトストレージ、Pytorch などのオープンソースソフトウェアなどの新しいソリューションを統合した AI 対応インフラストラクチャを含む GPT in a box を発表しました。

- したがって、クラウドベースの世代 AI に関連するイノベーションの増加が、予測期間中に市場を牽引すると予測されています。

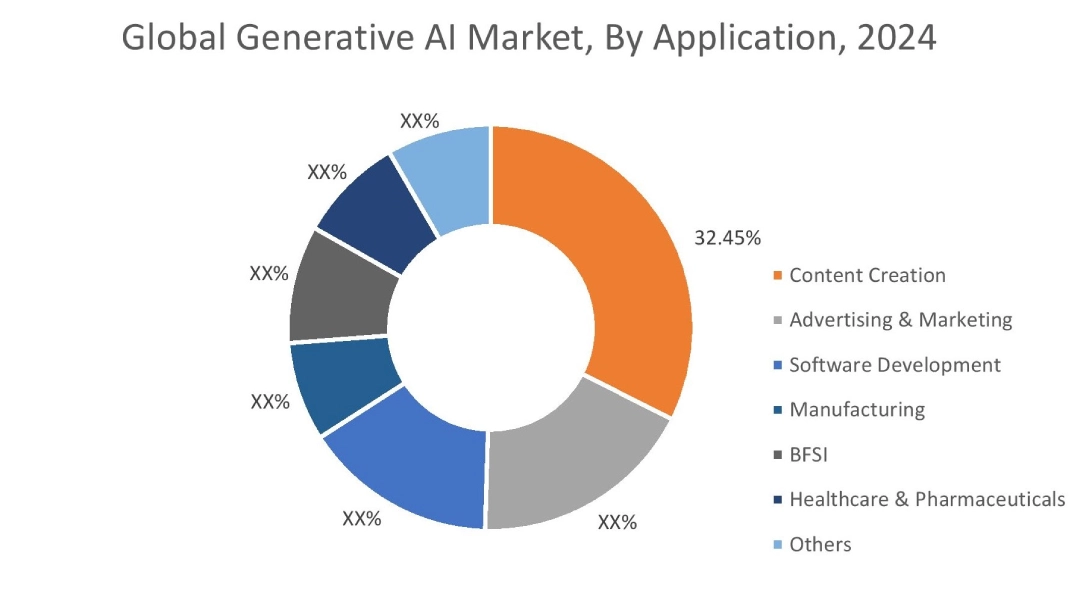

アプリケーション別:

アプリケーションに基づいて、市場はコンテンツ作成、広告およびマーケティング、ソフトウェア開発、製造、BFSI、ヘルスケアおよび

アプリケーションのトレンド:

- BFSI業界では、パーソナライズされた財務アドバイスや不正検出・防止のためにgen AIを活用する傾向が高まっており、市場を牽引しています。

- コンテンツ作成において、gen AIのコンテンツ品質の向上と、コンテンツ制作のパーソナライズおよびスケーリング機能により、gen AIの採用が拡大していることが、gen AI市場のトレンドを牽引しています。

コンテンツ作成セグメントは、2024年の生成AI市場シェア全体で32.45%と最大の収益シェアを占めました。

- コンテンツ作成におけるgen AIとは、人工知能アルゴリズムを利用して基本的なニュース記事、製品説明、スクリプト、レポートを生成し、コンテンツ作成者を支援することを指します。

- さらに、gen AIはユーザーのデータを分析して、個々のパフォーマンスに応じてパーソナライズされたコンテンツエクスペリエンスを作成します。

- 例えば、Runwayは、人間の想像力のための高度なAI画像およびビデオ画像ツールを提供しており、さまざまなコンテンツクリエイターがコンテンツを生成するために利用できます。

- したがって、分析によると、コンテンツ作成におけるgen AIの採用が増加しており、これがgen AI市場のトレンドをさらに推進しています。

BFSIセグメントは、予測期間中に大幅なCAGR成長を記録すると予想されています。

- BFSIにおけるGenerative AIは、運用効率と顧客体験を向上させる効率的なソリューションを提供します。

- さらに、この高度なテクノロジーは膨大な量のデータを処理するため、BFSIセクターはパーソナライズされたサービスを提供し、不正行為を削減することで複雑なタスクを自動化できます。

- さらに、エンタープライズチャットボットと機械学習アルゴリズムは、不正検出、リスク評価、顧客サービスにおいて重要な役割を果たし、顧客満足度と顧客維持率を向上させながら、運用コストを削減します。

- たとえば、gen AIテクノロジーの作成を専門とするAI企業であるFluid AIは、

- したがって、分析によると、BFSIセクターでの生成AIに関連する進歩の増加が、予測期間中に市場を牽引すると予測されています。

地域分析:

対象となる地域は、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカです。

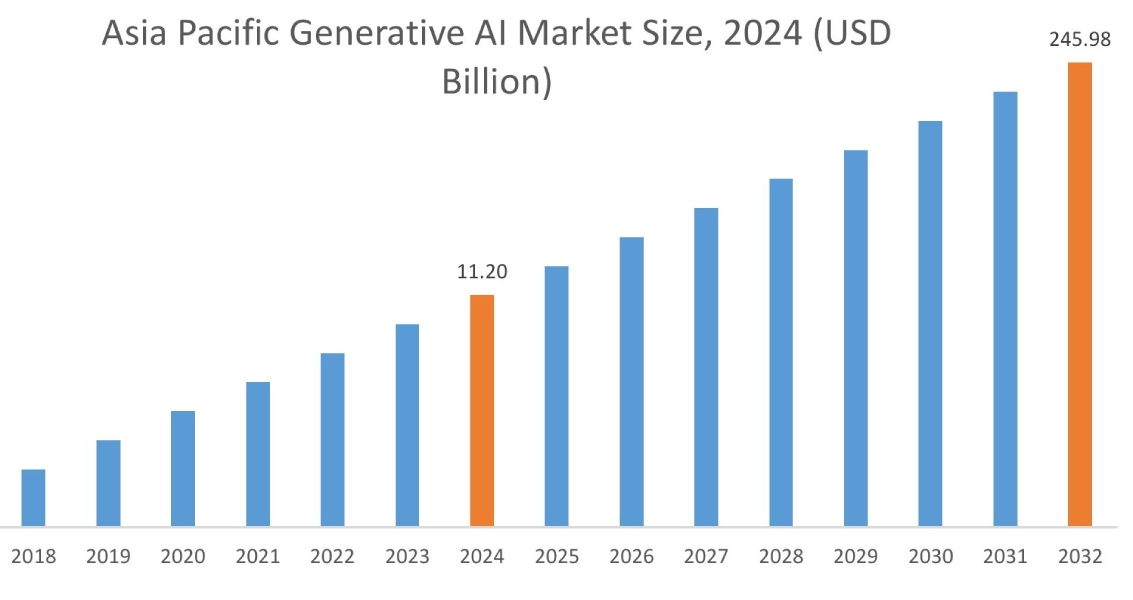

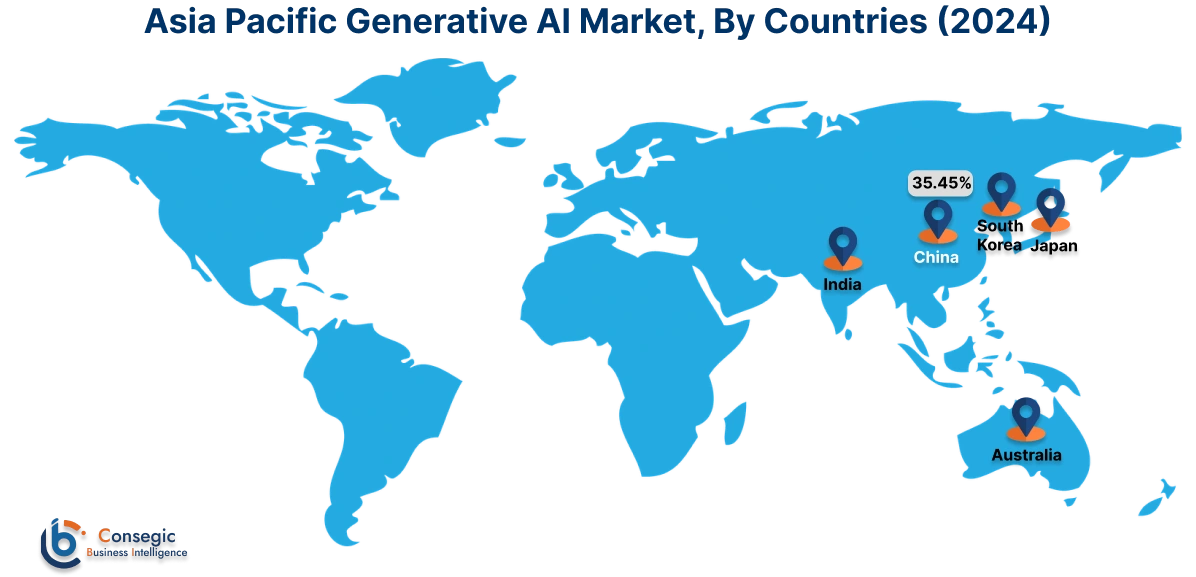

アジア太平洋地域は、2024年に112億米ドルと評価されました。さらに、2025年には197億4000万米ドルに成長し、2032年までに2459億8000万米ドルを超えると予測されています。このうち、中国が35.45%で最大の収益シェアを占めています。生成AI市場分析によると、アジア太平洋地域における生成AIの導入は、チャットボットへの統合、コンテンツ作成における自動スクリプト生成、BFSIセクターにおける不正検知など、幅広いアプリケーションによって主に推進されています。さらに、ソフトウェア開発、広告、製造業における生成AIの導入増加も、生成AI市場の拡大をさらに促進しています。

- 例えば、2024年8月、Oppoは、スマートフォン製品ライン全体に生成AI機能を統合することを目指し、Gen AIの進歩を発表しました。上記の要因により、アジア太平洋地域での市場需要が高まっています。

北米の市場規模は、2024年の151億3,000万米ドルから2032年には3,215億米ドルを超えると推定されており、2025年には265億9,000万米ドルに成長すると予測されています。北米では、成長著しい医療、小売、IT・通信など、様々な分野でジェネレーティブAIの導入が進んでいます。さらに、ジェネレーティブAI市場分析によると、ジェネレーティブAIと医療分野におけるAIとIT・ITの統合が進むことが示されています。

- たとえば、2024年10月には、NvidiaとAccentureが事業拡大を発表し、クライアントがエージェントAIシステムとgen AIシステムを迅速に拡張できるよう支援する新しいビジネスグループを結成しました。

さらに、地域分析では、運用ビジネスモデルの柔軟性、AI対応製品の需要の増加、高度なコンピューティングリソースの利用可能性の向上など、さまざまな要因の組み合わせによってgen AIの採用が増加していることが、ヨーロッパにおけるgen AI市場の需要を促進していることが示されています。さらに、市場分析によると、ラテンアメリカ、中東、アフリカ地域での市場需要は、ソフトウェア開発、製造、ヘルスケア分野への投資の増加や、とりわけgen AIテクノロジーの効果的なトレーニングのための高品質データの普及などの要因により、かなりの割合で成長すると予想されています。

主要プレーヤーと市場シェアの洞察:

生成AI市場は非常に競争が激しく、主要プレーヤーが国内外の市場にソリューションを提供しています。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーローンチにおいていくつかの戦略を採用し、生成AI業界で強力な地位を維持しています。生成 AI 業界の主要プレーヤーは次のとおりです。

- NVIDIA (米国)

- Synthesia Limited (英国)

- Google LLC (米国)

- IBM Corporation (米国)

- Cohere (米国)

- Anthropic PBC (米国)

- Perplexity (米国)

- Deepseek (中国)

- Microsoft (米国)

- OpenAI (米国)

最近の業界動向:

製品の発売:

- 2025年5月、Tata Consultancy Servicesは、企業の近代化を支援するためにGen AIとAgentic AIを発売しました。さらに、いくつかのAI技術は、アプリケーションの近代化用に設計されたプラットフォームであるTCS MasterCraftに統合されています。

Generative AI市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査のタイムライン | 2019年~2032年 |

| 2032年の市場規模 | 8,078億米ドル |

| CAGR (2025年~2032年) | 36.6% |

| モデルタイプ別 |

|

| 導入別 |

|

| アプリケーション別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東およびアフリカ | GCC トルコ 南アフリカ その他の中東およびアフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他の中南米地域 |

| レポートの対象範囲 |

|