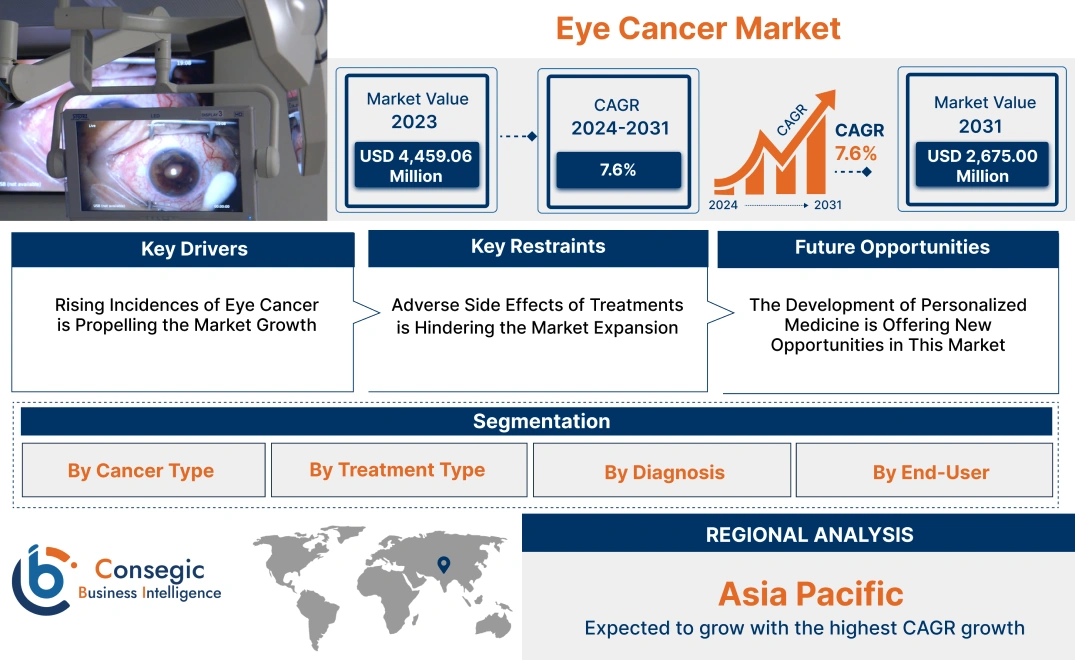

眼がん市場規模:

眼がん市場規模は、予測期間(2024~2031年)において年平均成長率(CAGR)7.6%で成長しており、2023年の44億5,906万米ドルから2031年には26億7,500万米ドルに達すると予測されています。

眼がん市場の範囲と概要:

眼がんは、基本的に眼球内の組織から発生する悪性腫瘍を指します。腫瘍の発生部位によって分類され、眼内黒色腫、網膜芽細胞腫、結膜悪性腫瘍、リンパ腫、扁平上皮がんなどが挙げられます。症状としては、視力の変化、眼痛、充血、腫れ、飛蚊症や閃光などが挙げられます。診断は眼科検査、画像診断、そして場合によっては生検によって行われます。ヘルスケア分野の一部門である眼がん市場は、眼がんの特定、予防、そして治療を扱っています。この市場には、医薬品有効成分、医療機器、診断薬など、複数のセグメントが含まれます。

眼がん市場の洞察:

眼がん市場のダイナミクス - (DRO):

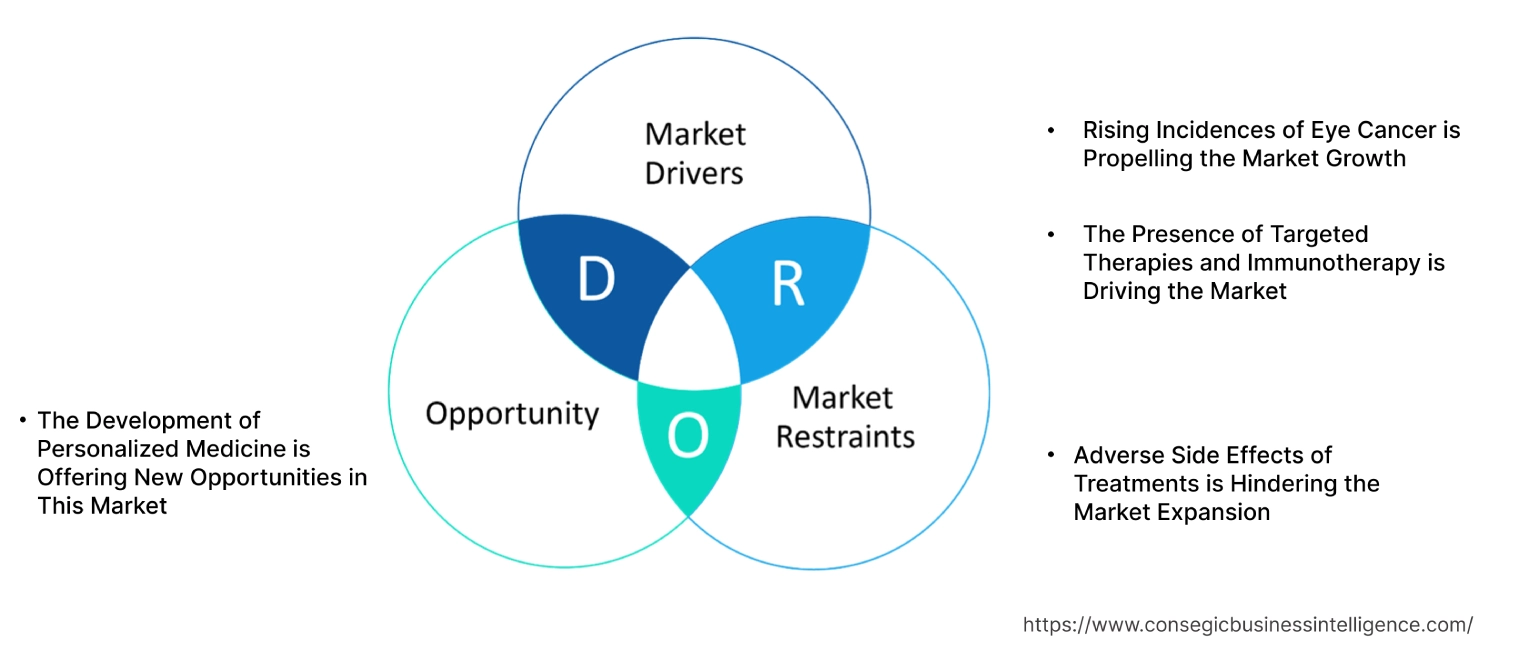

主な推進要因:

眼がんの発生率上昇が市場成長を牽引

眼がんには様々な種類があり、効率的な診断方法と機器の必要性が高まっています。CTスキャンやMRIなどの検査機器に加え、生検などの診断法も、がんの正確な診断に広く利用されています。標的療法は、個別化医療を治療計画に組み込むことで、がん細胞に選択的に毒性を与え、健康な組織を保護するように設計されています。がん患者の増加は、より多くの患者が外科手術、放射線療法、化学療法、そして免疫療法などの新しい治療法を求めることを意味します。これは、医薬品、医療機器、そして治療施設の需要拡大につながります。

- 2024年1月には、切開や眼への針の挿入ではなく、血液サンプルからメラノーマの腫瘍細胞を採取できるリキッドバイオプシーが導入されました。これは主に臨床試験の一環として行われました。

したがって、市場分析では、眼がんの発生率の上昇には、診断・治療サービスの需要増加、医療施設の拡張、研究への投資、認知度の向上、スクリーニングプログラムなどが関係していることが示されています。

標的療法と免疫療法の存在が市場を牽引

これらは、特定の分子的または遺伝的特性に基づいてがん細胞に作用し、他の健康な細胞に影響を与えることなく、特別に設計された治療法です。標的療法は、特定の変異や分子経路を検査するという特徴から、眼がん患者においてより多くの治療法が採用され、良好な転帰が得られています。標的療法と免疫療法は、化学療法や放射線療法に比べてかなり安全であり、副作用があったとしても、通常は少なく、重症度も低いです。この優れた忍容性は患者の生活の質を向上させ、ひいてはこうした治療法の普及を促進します。

- 2024年には、研究室において、特定の癌細胞の外側に存在する特定のタンパク質マーカーを識別し、結合するように設計されたモノクローナル抗体が開発されました。モノクローナル抗体は、進行した眼がんの治療に主に用いられます。

したがって、市場分析によると、標的療法と免疫療法は治療における大きな進歩を示し、眼がん市場の需要拡大に貢献しています。

主な制約:

治療の副作用が市場拡大を阻害している

化学療法、放射線療法、一部の標的療法、免疫療法は、吐き気、倦怠感、視力の変化、疼痛などの副作用を引き起こす可能性があります。眼内注射など、眼に直接投与する治療法は、炎症、網膜損傷、視力低下などの局所的な副作用を引き起こす可能性があります。副作用を軽減および治療するには、他の薬剤や治療法の使用、および他の医療従事者への相談が必要になる場合があります。製薬会社や投資家は、深刻な副作用が知られている眼がん治療への投資を躊躇し、研究開発への取り組みが縮小する可能性があります。より安全な選択肢を求める声が高まると、適切な治療法が発見され承認されるまで、市場に空白が生じる可能性があります。

- 2023年10月、WebMDによると、疲労感を経験するのはこれまでとは全く異なります。睡眠によって悪化し、日常的な活動を妨げるほどの、衰弱させる持続的な疲労感です。

そのため、治療に伴う副作用は大きな課題となり、患者の服薬遵守や規制当局の承認プロセスにも影響を与え、がん市場の成長に大きく影響を及ぼします。

将来の機会:

パーソナライズ医療の発展は、この市場に新たな機会をもたらしています

パーソナライズ医療の概念は、眼がんなどの複雑な疾患を含む、医療と治療の未来において多くの可能性を秘めています。パーソナライズ医療は、患者の遺伝子、分子、細胞のプロファイルに応じて異なる方法で疾患を診断・治療する可能性に焦点を当て、将来の潜在的なトレンドを予測しています。人工ニューラルネットワークを、患者の特定の特性に対する治療効果の回帰モデルとして実装し、将来の治療に関する意思決定を行います。

- 2022年には、HLA-A陽性ぶどう膜黒色腫患者を対象とした新しいカスタマイズド治療の承認が付与されました。新たに承認されたこの薬剤は「T細胞」と名付けられ、患者の腫瘍に存在するタンパク質への結合を助けます。

したがって、ゲノムプロファイリングの進歩、AIの統合、標的治療の開発、個別化ワクチン、モニタリングの強化、患者中心のアプローチ、共同研究といった個別化医療の発展は、眼がん市場の機会を拡大します。

眼がん市場のセグメント分析:

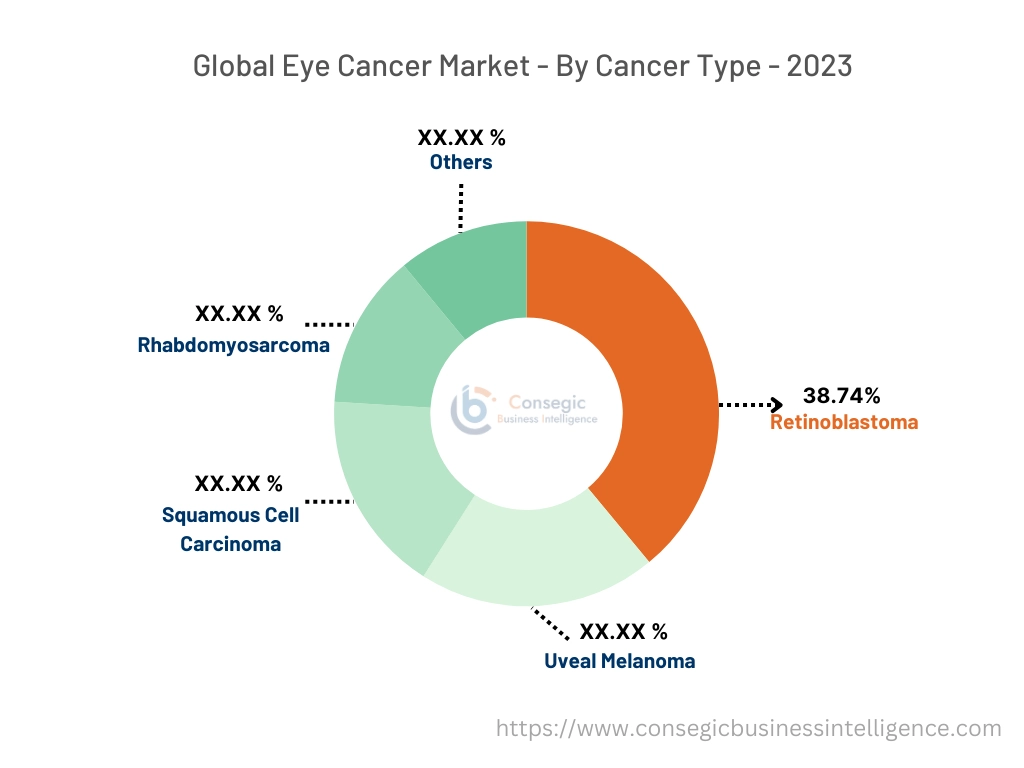

がん種別:

がん種に基づいて、市場は網膜芽細胞腫、ぶどう膜黒色腫、扁平上皮がん、横紋筋肉腫、および

がん種別の動向:

- 小児腫瘍学、特に網膜芽細胞腫の研究開発への多額の投資により、新たな高度な治療選択肢が生まれています。

- 水治療法や遺伝子治療といった革新的な治療法の継続的な研究と開発が、網膜芽細胞腫市場の成長を牽引しています。

網膜芽細胞腫治療は、2023年の眼がん市場シェアの38.74%を占め、最大の収益を占めました。

- 網膜芽細胞腫は小児に最も多くみられる眼がんであり、研究と治療の両方で重要な焦点となっています。

- より効果的な化学療法レジメン、標的療法、高度な手術技術など、網膜芽細胞腫の治療選択肢における革新は、コストの増加と収益です。

- 網膜芽細胞腫の治療には、手術、放射線療法、化学療法、その他の専門的な治療法が組み合わされることがあります。

- 例えば、ほとんどの1歳から14歳までの小児網膜芽細胞腫の3%は、主に4歳未満の小児に発症するRB1遺伝子の変異によって引き起こされます。

- このように、網膜芽細胞腫への応用が注目されていることは、この分野における効果的な治療法と研究の継続的な必要性を浮き彫りにし、眼がん市場の需要を急増させています。

ぶどう膜黒色腫セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 成人で最も一般的な眼がんであるぶどう膜黒色腫の発生率が増加しています。医療従事者や一般の人々の間での意識の高まりは、早期発見・診断につながり、治療への需要を高めています。

- 標的療法、免疫療法、個別化医療のアプローチは治療効果を高め、患者の転帰改善につながっています。

- 高解像度MRIやOCTなどの画像診断技術の進歩は、ぶどう膜黒色腫の診断とモニタリングの精度を向上させています。

- 例えば、色白の人はぶどう膜黒色腫になりやすいようです。喫煙は、60代で発症することが多い疾患の発症リスクを高めます。

- したがって、セグメント別分析では、ぶどう膜黒色腫セグメントは、発症率の上昇、治療法の進歩、革新的な研究、技術の進歩、そして資金の増加によって牽引されており、眼がん市場のトレンドを牽引していることが示されています。

治療タイプ別:

治療タイプに基づいて、市場は外科手術、放射線療法、化学療法、標的療法、免疫療法、その他に分類されます。

治療タイプのトレンド:

- 低侵襲手術や手術器具の改良など、外科手術技術と技術の継続的な進歩は、治療成果を向上させます。

2023年、眼がん市場全体において、外科手術が最大の収益シェアを占めました。

- 眼球摘出術(眼球摘出)などの外科的介入、あるいは凍結療法やレーザー療法といったより保守的な治療法は、眼がんの治療に不可欠であり、このセグメントで大きな収益を生み出しています。

- 術中イメージングやロボット支援手術などの高度な外科手術技術手術は、全体的なコストを押し上げます。

- 眼窩インプラントや義眼などの再建手術、そしてがん治療のためのフォローアップ手術は、外科的介入による総収益に貢献しています。

- 例えば、Macmillan Cancer Supportによると、結膜黒色腫の治療はほとんどの場合手術で行われ、凍結療法と呼ばれる治療法が用いられています。これにより、まだ残っている可能性のあるがん細胞が凍結され、最終的に破壊されます。

- このように、手術への応用は、様々な種類のがんの治療におけるがんの重要な役割、手術の複雑さ、そしてコストを反映しており、眼がん市場の成長を後押ししています。

免疫療法分野は、予測期間中に最も高いCAGRを記録すると予想されています。

- チェックポイント阻害剤、CAR-T細胞療法、免疫調節剤といった免疫療法の最近の進歩は、様々ながんに対する臨床試験で有望な結果を示しています。

- 免疫療法は、個々の患者の遺伝子および分子プロファイルに合わせた個別化されたアプローチです。このアプローチは、より効果的で標的を絞った治療につながります。

- 眼がんに対する免疫療法に焦点を当てた臨床試験の増加は、これらの治療法の開発と導入を加速させています。

- 例えば、ペンブロリズマブやニボルマブなどの抗PD-L-1薬は、PD-L1抗原を有する一部の腫瘍の治療に免疫療法で使用されています。

- このように、免疫療法分野は、革新的なアプローチ、治療の進歩、個別化医療、良好な臨床成果、そして高いアンメットメディカルニーズによって牽引されており、ひいては眼がん市場のトレンドを牽引しています。

診断別:

診断に基づいて、市場は生検、超音波、CTスキャン/MRI、蛍光眼底造影、その他に分類されます。

診断のトレンド:

- 画像誘導生検や分子プロファイリングといった生検技術の進歩により、生検手順の精度と有効性が向上しました。

2023年には、生検アプリケーションが最大の収益シェアを占めました。

- 生検とは、眼またはその周辺領域から組織サンプルを採取し、顕微鏡で検査することです。そのため、生検はがん治療の重要な要素となり、大きな収益シェアに貢献しています。

- 眼がんの発生部位と種類に応じて、穿刺吸引細胞診(FNA)、コア針生検、切開生検など、様々な生検手法が用いられます。

- がんの診断と治療に重点を置く専門センターやクリニックでは、生検の件数が多くなる傾向があります。

- 例えば、MDアンダーソンでは、患者がどのようながん治療を受けられるかを判断し、患者の個別化治療を行うために生検を行っています。ケアプラン。

- したがって、生検結果と治療計画の統合、認知度の向上、そして専門センターの存在は、このアプリケーションによって生み出される大きな収益にさらに貢献しています。

CTスキャン/MRIセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- CTおよびMRI技術の近年の進歩により、解像度と診断能力が大幅に向上しました。高度な画像診断技術により眼腫瘍のより鮮明な画像化が可能になり、臨床現場でのこれらの検査法の導入が進んでいます。

- CTとMRIはどちらも非侵襲的な画像診断技術であり、腫瘍の大きさ、位置、周囲の組織への浸潤に関する詳細な情報を提供します。

- 医療従事者と患者は、CTやMRIといった高度な画像診断技術の正確性と詳細な診断情報を求める傾向にあります。

- 例えば、GE Healthcareのレポートによると、 MRIのみによる放射線治療は、放射線腫瘍医がMRIデータから合成CT画像を作成できるMRIの新しいAIツールによって支えられています。

- したがって、CTスキャン/MRIセグメントは、早期かつ正確な診断の必要性、技術革新、そして眼がんの発生率の上昇によって牽引されています。

エンドユーザー別:

エンドユーザーに基づいて、市場は病院、専門クリニック、外来手術センター、その他に分類されます。

エンドユーザーの動向:

- 病院は、高度な技術と高度なスキルを持つ医療専門家に多額の投資を行っています。最先端の治療と複雑な症例への対応における専門知識を提供できることは、患者を惹きつけ、収益を押し上げます。

- 専門クリニックは、一般病院よりも迅速に最新の治療技術や手法を導入・提供する傾向があります。

2023年には、病院セグメントが最大の収益シェアを占めました。

- 眼がんの診断、治療、管理は、通常、病院が主な場となります。高度な画像診断、外科的介入、化学療法、放射線療法など、幅広い専門サービスを提供しています。

- 病院は、腫瘍専門医、眼科医、放射線科医、病理医などからの意見を取り入れ、多分野にわたるケアを提供しています。

- 病院は製薬会社、研究機関、その他の医療機関と連携することが多く、がん治療に特化した提携や合弁事業から新たな収益源を得ています。

- 例えば、UT Southwestern の眼科腫瘍専門医は、高度な技術と最良の治療オプションを活用して、各がん患者に最も効果的な治療計画を提供しています。

- このように、病院が提供する包括的なサービスと高度な技術は、がんの管理と治療において重要な役割を果たし、眼がん市場の大きな成長を牽引しています。機会。

専門クリニックセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 専門クリニックでは、標的療法、高度な画像技術、斬新な外科手術といった革新的な技術が頻繁に提供されており、最先端の治療を求める患者を惹きつけています。

- 待ち時間の短縮、専門的な診断手順、専用の治療プロトコルは、効率性と専門的なケアを重視する患者を惹きつけています。

- 多くの専門クリニックは、眼がんに焦点を当てた研究や臨床試験に携わっており、革新的な治療法や医療の導入につながっています。研究への参加は、これらのクリニックをその分野のリーダーとして位置づけ、サービスに対する需要を高めることに繋がります。

- 例えば、クリーブランド・クリニークによると、眼内黒色腫は眼がんの中で圧倒的に最も一般的なものです。毎年約2,500人がこの診断を受けています。

- したがって、分析によると、専門的で最先端のケアを提供し、研究に参加するという彼らの役割は、眼がん市場のトレンドにおける彼らの急速な成長をさらに支えています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

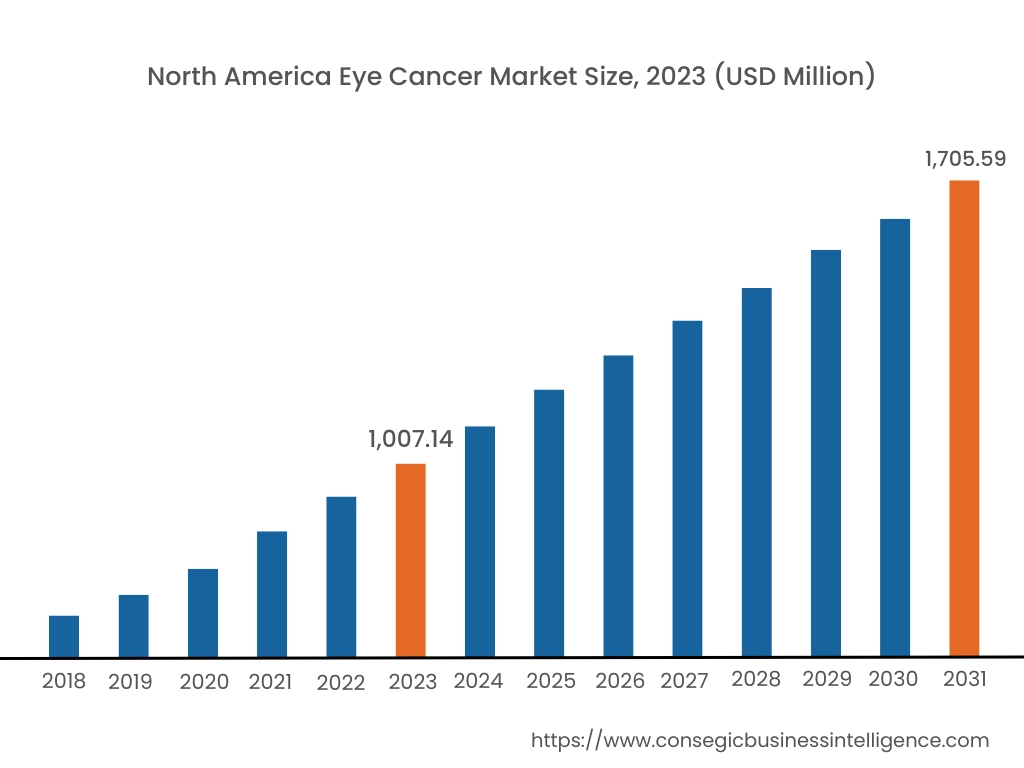

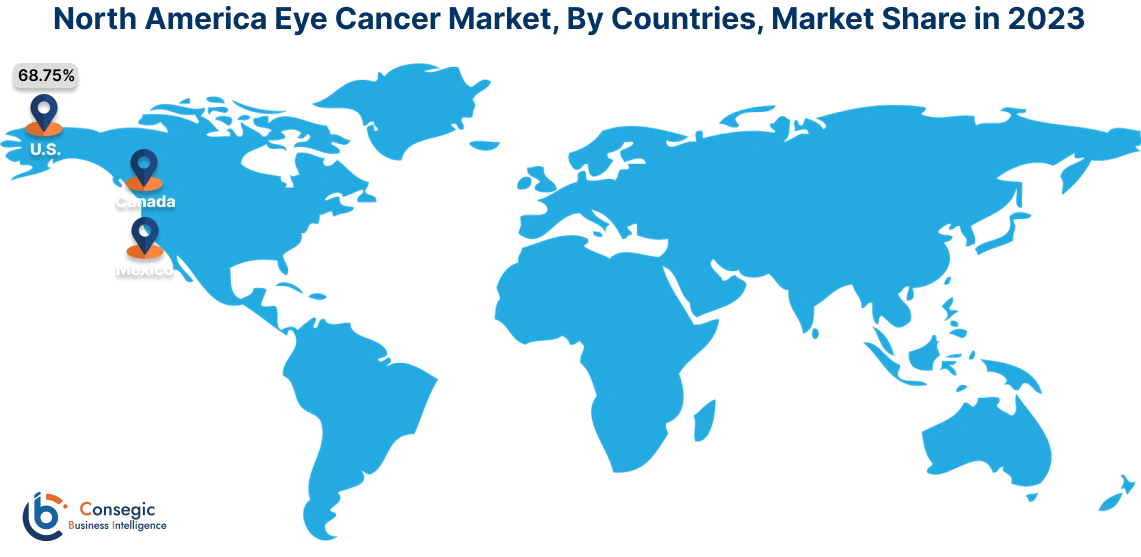

2023年には、北米が37.65%と最大の市場シェアを占め、市場規模は10億714万米ドルに達しました。2031年には17億559万米ドルに達すると予想されています。北米では、基準年である2023年に米国が68.75%と最大の市場シェアを占めました。

北米、特に米国とカナダは、世界の眼がん市場で大きなシェアを占めています。この優位性は、高度な医療インフラ、高度な研究開発、そして膨大な患者人口によって支えられています。これにより、この地域における眼がん市場の拡大が促進されます。

- 2022年8月、クリーブランド・クリニークは、眼がんは非常にまれであり、米国では毎年約3,400人しか眼がんと診断されていないと発表しました。

アジア太平洋地域における眼がん市場分析によると、発症率の上昇、医療インフラの進化、そして意識の高まりにより、市場は急速な成長と大きな機会を特徴としています。

- 2023年10月、10月12日の世界視力デーに合わせて開催された第13回アジア太平洋眼科ケア週間では、無料の眼科検診と白内障手術が提供され、若者から高齢者まで、地域社会の人々に重要な眼科ケアに関する情報提供が行われました。

ヨーロッパの市場は、発症率の上昇、治療技術の進歩、そして医療への投資の増加により、成長が見込まれています。中東・アフリカ地域における眼がん市場分析によると、市場は大きな潜在性と固有の課題を抱えながら進化を遂げています。がんの研究開発への関心は高まりつつあり、政府と民間投資の両方が後押ししています。ラテンアメリカにおける眼がん市場は、高度な診断・治療技術の導入と医療インフラの改善に牽引され、着実に拡大しています。

主要プレーヤーと市場シェアに関する洞察:

眼がん市場は競争が激しく、主要プレーヤーが国内外の市場に治療法や治療を提供しています。主要プレーヤーは、研究開発(R&D)、製品イノベーション、そしてエンドユーザーへの上市において、複数の戦略を採用し、世界の眼がん市場で確固たる地位を築いています。眼がん業界の主要プレーヤーは以下のとおりです。

- サノフィ(フランス)

- バイエルAG(ドイツ)

- ファイザー(米国)

- スペクトラム・ファーマシューティカルズ(米国)

- ブリストル・マイヤーズ スクイブ(米国)

- イムノメディクス(米国)

- ノバルティスAG (スイス)

- アッヴィ (米国)

- ヤンセン・バイオテック (米国)

- アストラゼネカ Plc. (英国)

- F.ホフマン・ラ・ロシュ社(スイス)

- イーライリリー・アンド・カンパニー(米国)

- 武田薬品工業(日本)

- グラクソ・スミスクライン社(英国)

- アムジェン社(米国)

- メルク社(米国)

- オンコメッド・ファーマシューティカルズ社(米国)

最近の業界動向:

製品発売:

- 2024年3月、ロシュ社はインドでベストセラーの点眼薬「Vabysmo」を発売しました。この薬は手頃な価格で、政府や保険会社と連携して患者のアクセスを促進しています。

パートナーシップと協力:

- 2024年3月、国際眼科学フェローシップ財団(IOFF)と眼科学財団(OF)は、ECFと提携しました。この関係の目標は、両組織が発展途上国および顧みられない国々における眼がん専門医の育成能力を高めることです。

合併と買収:

- 2024年3月、次世代放射性複合体を開発する臨床段階のバイオ医薬品企業であるFusion Pharmaceuticals Inc.は、AstraZenecaによる買収について正式契約を締結しました。

眼がん市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018年~2031年 |

| 2031年の市場規模 | 26億7,500万米ドル |

| CAGR (2024年~2031年) | 7.6% |

| がん種別 |

|

| 治療別種類 |

|

| 診断別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

| 主要人物 |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポート対象範囲 |

|

報告書で回答された主な質問

眼がん市場はどのくらいの規模ですか? +

眼癌市場規模は、予測期間(2024年~2031年)中に7.6%のCAGRで成長しており、市場規模は2023年の44億5,906万米ドルから2031年には26億7,500万米ドルに達すると予測されています。

眼がん市場で最も急速に成長している地域はどこですか? +

眼がん市場で最も急速に成長している地域はアジア太平洋地域です。

眼がん市場レポートでは、具体的にどのようなセグメンテーションの詳細が取り上げられていますか? +

眼がん市場に含まれる具体的なセグメントは、がんの種類、治療の種類、診断、およびエンドユーザーです。

眼がん市場の主要プレーヤーは誰ですか? +

眼がん市場の主要プレーヤーは、サノフィ(フランス)、スペクトラム・ファーマシューティカルズ(米国)、バイエル(ドイツ)、アストラゼネカ(英国)、ブリストル・マイヤーズ スクイブ(米国)、イミュノメディクス(米国)、イーライリリー・アンド・カンパニー(米国)、武田薬品工業(日本)、グラクソ・スミスクライン(英国)、F・ホフマン・ラ・ロシュ(スイス)、アムジェン(米国)、ノバルティス(スイス)、アッヴィ(米国)、ヤンセン・バイオテック(米国)、ファイザー(米国)、メルク(米国)、オンコメッド・ファーマシューティカルズ(米国)です。