3Dプリンティング医療機器ソフトウェア市場規模:

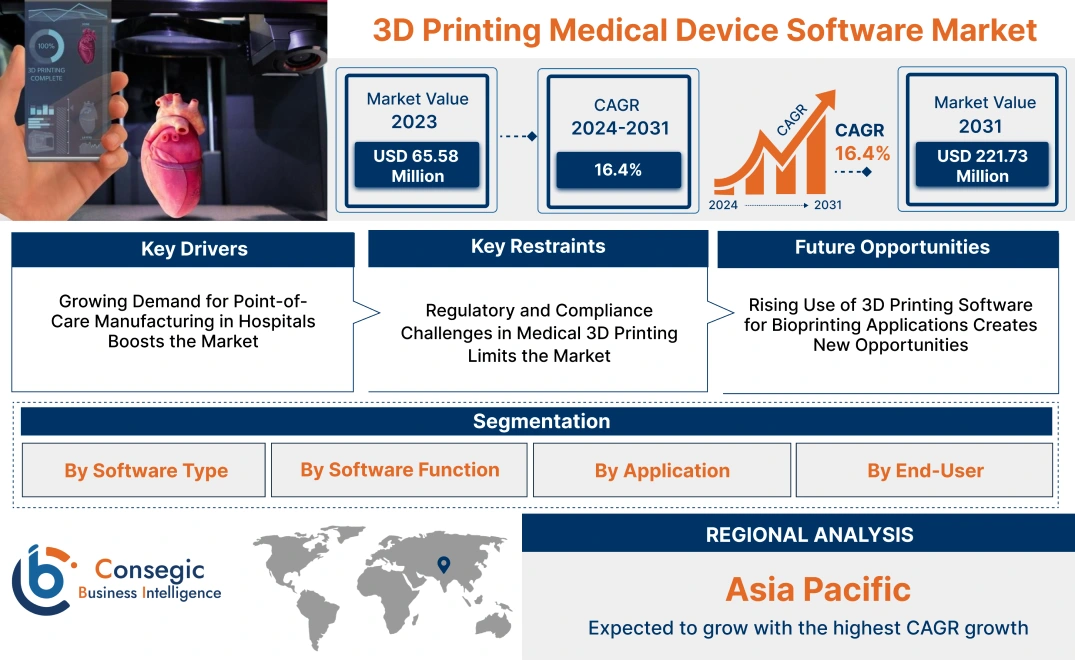

3Dプリンティング医療機器ソフトウェア市場規模は、2024年の7,479万米ドルから2032年には2億5,133万米ドルを超えると推定され、2025年には8,569万米ドルに拡大すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は16.4%です。

3Dプリンティング医療機器ソフトウェア市場の範囲と概要:

3Dプリンティング医療機器ソフトウェアは、積層造形技術を用いた医療機器の設計、シミュレーション、製造を可能にします。これらのソフトウェアソリューションは、インプラント、義肢、手術器具などのカスタマイズされた医療機器の開発に不可欠であり、高い精度と効率性を提供します。コンピュータ支援設計(CAD)やシミュレーションツールなどの高度な機能を活用することで、医療従事者やメーカーは、臨床ニーズに正確に応える患者固有のソリューションを開発できます。このソフトウェアは、医療機器の精度とカスタマイズ性を向上させる上で重要な役割を果たしており、特に整形外科、歯科、心臓血管治療などの分野では重要です。病院、研究機関、医療機器メーカーが主なエンドユーザーです。

3Dプリンティング医療機器ソフトウェア市場動向 - (DRO) :

主な推進要因:

病院におけるポイントオブケア製造の需要増加が市場を牽引

3Dプリンティング医療機器ソフトウェア市場の成長を牽引する最も重要な要因の一つは、病院や臨床現場におけるポイントオブケア(POC)製造の導入拡大です。医療提供者は、個々の患者のニーズに合わせてカスタマイズされたインプラント、サージカルガイド、義肢などを現場で製造するために、3Dプリンティングインフラへの投資を増やしています。この変化は、重要な外科的介入における迅速なプロトタイピングとリードタイムの短縮のニーズによって推進されています。 3Dプリンティングソフトウェアの柔軟性により、病院は患者固有のデータに基づいて医療機器を迅速に設計・製造できるため、手術結果の向上と外部サプライヤーへの依存度の低減を実現できます。例えば、整形外科手術では、3Dプリントされたガイドやインプラントをリアルタイムでカスタマイズすることで、手術の精度を大幅に向上させ、手術時間を短縮し、合併症を軽減することができます。設計・製造プロセス全体を社内で管理できるため、病院は競争優位性を獲得し、ワークフローの合理化、コスト削減、そして患者ケアの提供向上を実現できます。このトレンドの高まりにより、画像データ、設計カスタマイズ、そしてリアルタイム生産能力のシームレスな統合を可能にする高度なソフトウェアソリューションへの需要が高まっています。

主な制約:

医療用3Dプリンティングにおける規制とコンプライアンスの課題が、市場

3Dプリント医療機器ソフトウェア市場の需要を阻害する重要な要因の一つは、3Dプリント医療機器の設計と製造を規定する複雑な規制環境です。これらの機器は患者固有のカスタマイズを必要とすることが多いため、厳格な規制基準を満たすことは困難です。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局は、患者固有の3Dプリント機器の検証と認証に関するプロトコルをまだ完全に標準化していません。生物学的評価に関するISO 10993や医療機器品質管理システムに関するISO 13485などのISO規格への準拠も、複雑さを増しています。さらに、病院や臨床現場でカスタム機器を製造する場合、設計変更のトレーサビリティと製造の各段階での品質管理を確保することは困難です。そのため、多くの場合、広範な文書化と厳格な検証プロセスの遵守が必要となり、製造スケジュールの遅延やコスト増加につながる可能性があります。メーカーは、これらの規制要件をシームレスに統合し、3Dプリント医療機器の安全性と信頼性を確保し、世界的なコンプライアンス基準を満たすソフトウェアソリューションの開発という課題に直面しています。

将来の機会:

バイオプリンティング用途における3Dプリントソフトウェアの利用増加が新たな機会を創出

3Dプリント医療機器ソフトウェア市場における重要な機会は、バイオプリンティング(生物組織や構造の3Dプリント)の応用拡大にあります。この新興分野では、生物学的データ、細胞の種類、成長因子を統合し、再生医療や臓器移植研究のための組織のような構造を設計・製造する専用ソフトウェアが用いられます。バイオプリンティングソフトウェアは、印刷プロセスにおいて細胞の生存率と構造的完全性を確保しながら、生物学的材料の複雑な層を処理できる必要があります。バイオプリント組織の研究が進むにつれて、生物学的環境をシミュレーションし、細胞の足場を最適化できる高度なソフトウェアプラットフォームの必要性が高まると予想されます。例えば、生体適合性インプラントの設計や、皮膚再生や骨修復のための組織足場の製造を可能にするソフトウェアソリューションは、臨床研究と実験的治療の両方で注目を集めています。このトレンドは、ソフトウェア開発者にとってバイオプリンティング技術の革新に向けた新たな道を開き、再生医療ソリューションの需要の高まりに対応し、医療における3Dプリンティングの適用範囲を拡大します。

3Dプリンティング医療機器ソフトウェア市場セグメント分析:

ソフトウェアタイプ別:

ソフトウェアタイプに基づいて、市場は統合型ソフトウェアとスタンドアロン型ソフトウェアに二分されます。

2024年の3Dプリンティング医療機器ソフトウェア市場シェアにおいて、統合型ソフトウェアセグメントが最大の収益を占めました。

- 統合型ソフトウェアソリューションは、エンドツーエンドのソリューションを提供します。設計から製造まで、ワークフロー全体を単一のプラットフォームで網羅する機能を備えています。

- この包括的な機能は、モデリング、シミュレーション、プリンティングなど、様々な段階のシームレスな統合を必要とする病院、クリニック、医療機器メーカーから高く評価されています。

- 統合システムは、業務を効率化し、エラーを削減し、チーム間のコラボレーションを向上させます。

- 医療機関やメーカーが手術計画、カスタムインプラント、義肢などに3Dプリンティングを導入するケースが増えるにつれ、その効率性と複雑なワークフローへの対応力から、統合ソフトウェアが好まれる選択肢になりつつあります。

- したがって、セグメント別トレンド分析では、統合ソフトウェアが市場をリードしていることが示されています。統合ソフトウェアは、3Dプリンティングワークフローの全段階を管理するための統合プラットフォームを提供し、医療機器製造と手術計画における運用効率と精度を求める機関にとって魅力的であり、3Dプリンティング医療機器ソフトウェア市場の需要を押し上げています。

スタンドアロンソフトウェアセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。終わり。

- スタンドアロンソフトウェアは、設計、印刷、解析などの特定のタスクに特化した機能を提供し、ユーザーは必要な機能だけを選択して実装できます。

- この柔軟性は、包括的なソリューションは必要としないものの、特定のアプリケーションに特化したツールを必要とする研究機関や小規模な医療施設にとって特に魅力的です。

- ニッチな3Dプリンティングアプリケーションにおけるカスタマイズと進化の需要の高まりは、特に研究開発環境において、スタンドアロンソリューションの急速な導入を促進しています。

- したがって、本分析では、スタンドアロンソフトウェアは、その柔軟性と、特に研究や小規模医療機器アプリケーションにおいて特定のニーズを持つ組織にとっての魅力により、急速に成長することが予想され、3Dプリンティング医療機器ソフトウェア市場のトレンドを加速させると予測されています。

ソフトウェア機能別:

ソフトウェア機能に基づいて、市場はセグメント化されています。

2024年の3Dプリンティング医療機器ソフトウェア市場シェア全体において、設計機能が最大の収益を占めました。

- 設計ソフトウェアは3Dプリンティングプロセスの重要な構成要素であり、医療機器、インプラント、義肢などの高精度でカスタマイズ可能なモデルの作成を可能にします。

- 医療分野では、特に整形外科、歯科、再建手術において、患者固有のデバイスの開発に3D設計ツールの利用が増えています。

- 高度な設計ソフトウェアは、直感的なインターフェースと高度な機能を提供し、複雑でパーソナライズされた医療機器の開発を可能にします。

- パーソナライズ医療とカスタムインプラントへの関心の高まりが、このセグメントを牽引し続けています。

- このように、医療機関が患者固有のソリューションを優先する中、設計ソフトウェアが市場をリードしています。高度なツールは、高度にカスタマイズされた医療機器の開発を促進し、 3Dプリンティング医療機器ソフトウェア市場の成長。

計画機能は、予測期間中に最も高いCAGRを記録すると予想されています。

- 計画ソフトウェアは外科用途においてますます重要になっており、外科医は実際の手術前に手術手順をシミュレーションし、潜在的なリスクを評価し、手術アプローチを最適化することができます。

- 患者の解剖学的構造を視覚化し、頭蓋顔面手術や整形外科手術などの複雑な手術を正確に計画する能力は、このセグメントの主要な推進力となっています。

- 計画ソフトウェアは精度を高め、術中エラーを削減するため、手術における患者の転帰を改善するための貴重なツールとなっています。

- 手術計画における3Dプリンティングの採用が拡大するにつれて、このセグメントは大きな発展を遂げると予想されています。

- したがって、セグメント分析では、複雑な手術における精度を高める能力によって、手術前シミュレーションとリスク評価の需要が高まるにつれて、計画ソフトウェアが急速に成長すると予測されています。外科手術の需要が高まり、3Dプリント医療機器ソフトウェア市場のトレンドが加速しています。

用途別:

用途別に見ると、市場は医用画像、歯科、外科、研究、理学療法、美容医療、その他に分類されています。

2024年、世界の3Dプリント医療機器ソフトウェア市場では、外科分野が最大の収益シェアを占めました。

- 外科用途向け3Dプリントソフトウェアは、手術計画やカスタムインプラントの製造を支援する、患者固有の詳細なモデルを作成するために不可欠です。

- 外科医はこれらのモデルを使用して、複雑な解剖学的構造をより深く理解し、手術前に手順を練習することで、リスクを軽減し、患者の転帰を改善します。

- 整形外科、脳神経外科、心臓血管外科などの外科手術における3Dプリントの使用が増加しています。精密なインプラントと術前計画が不可欠な顎顔面外科手術が、このセグメントを牽引しています。

- このセグメントは、特に個別化手術へのトレンドの高まりと、患者の個々の解剖学的構造に適合するカスタムインプラントのニーズの影響を受けています。

- したがって、セグメントのトレンドとして、手術前計画への3Dプリンティングの導入と患者固有のインプラントの製造の増加により、手術セグメントが市場を支配しています。これらの技術は手術結果を大幅に向上させ、3Dプリンティング医療機器ソフトウェア市場の拡大を促進しています。

研究セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 学術機関や研究機関が医療イノベーションに3Dプリンティングを活用する新しい方法を模索するにつれ、ヘルスケアにおける3Dプリンティングの研究用途は拡大しています。

- 研究機関は、新しい医療機器の開発、バイオプリンティングアプリケーションの探索、実験的な治療のためのプロトタイプを作成することができます。

- 3Dプリンティング技術が提供する柔軟性とカスタマイズ性により、研究者は新しい材料や設計を試すことができ、医療分野の急速な進歩につながります。

- 3Dプリンティングの進化に伴い、医療機器開発と再生医療における継続的なイノベーションに牽引され、研究分野は大幅に成長すると予想されています。

- したがって、学術機関や研究機関が3Dプリンティング技術の限界を押し広げ続け、3Dプリンティング医療機器ソフトウェア市場の機会を創出するにつれて、研究分野は急速に成長すると予想されます。

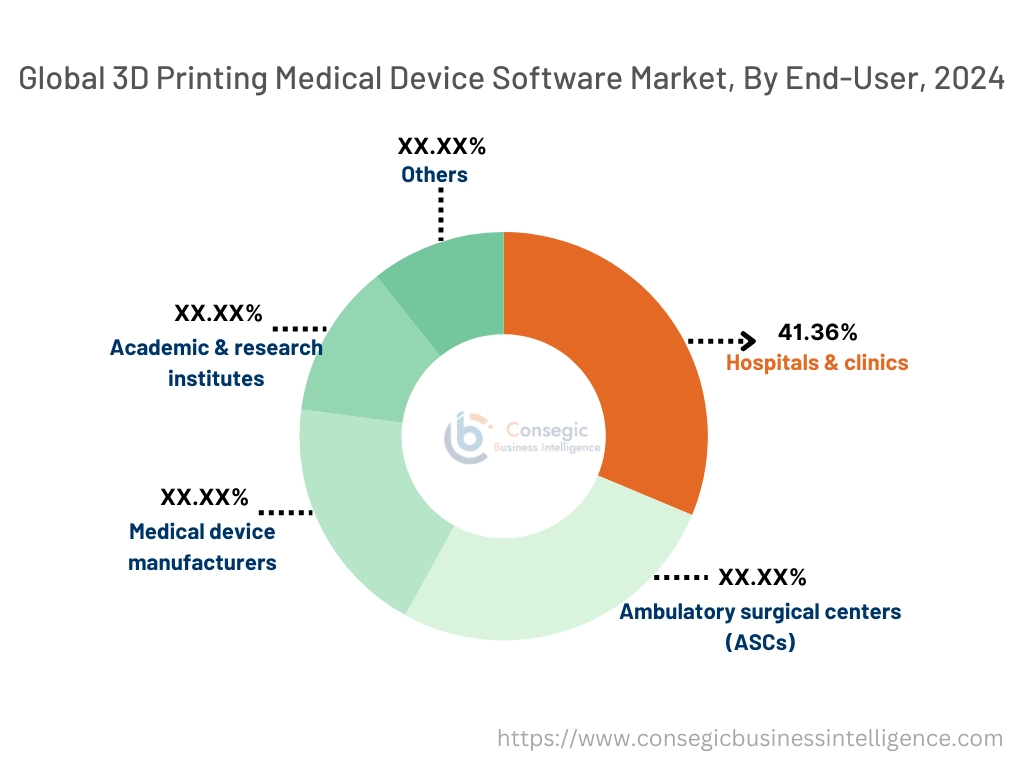

エンドユーザー別:

エンドユーザーに基づいて、市場は病院・診療所、外来手術センター(ASC)、医療機器メーカー、学術機関・医療機関に分類されます。研究機関など。

病院およびクリニックセグメントは、2024年には41.36%という最大の収益シェアを占めました。

- 病院とクリニックは、特に手術計画、カスタム義肢、医療画像などの用途で、3Dプリント医療機器ソフトウェアの主なユーザーです。

- これらの医療提供者は、手術の精度を高め、患者固有のケアを改善するために3Dプリントを使用しています。

- 個々の患者に合わせてカスタマイズされた模型やインプラントを作成できるため、3Dプリントは現代の医療現場において不可欠なツールとなっています。

- ますます多くの病院が3Dプリントを手術ワークフローに統合し、計画と設計のための高度なソフトウェアを導入するにつれて、このセグメントは引き続き市場を支配しています。

- このように、病院とクリニックは、患者固有のインプラントや手術計画における3Dプリントの利用増加によって、精度と患者の転帰の両方が向上し、3Dプリント医療機器ソフトウェア市場を牽引し、市場をリードしています。拡大。

医療機器メーカーセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 医療機器メーカーは、インプラント、義肢、手術器具などのカスタム医療機器の製造を効率化するために、3Dプリンティングソフトウェアを活用しています。

- 3Dプリンティング技術を用いた機器の設計、試作、製造を迅速かつ正確に行うことができるため、市場投入までの時間とコスト削減において大きなメリットがあります。

- パーソナライズされた医療機器への需要の高まりに対応し、製造プロセスの効率を向上させるため、メーカーは3Dプリンティングソフトウェアの導入をますます進めています。

- 機器のイノベーションとカスタマイズのために3Dプリンティングを活用するメーカーが増えるにつれて、この傾向は加速すると予想されます。

- 3Dプリンティング医療機器ソフトウェア市場分析によると、医療機器メーカーは、カスタマイズの強化と合理化のために3Dプリンティングソフトウェアを導入することで、急速に成長すると予想されています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

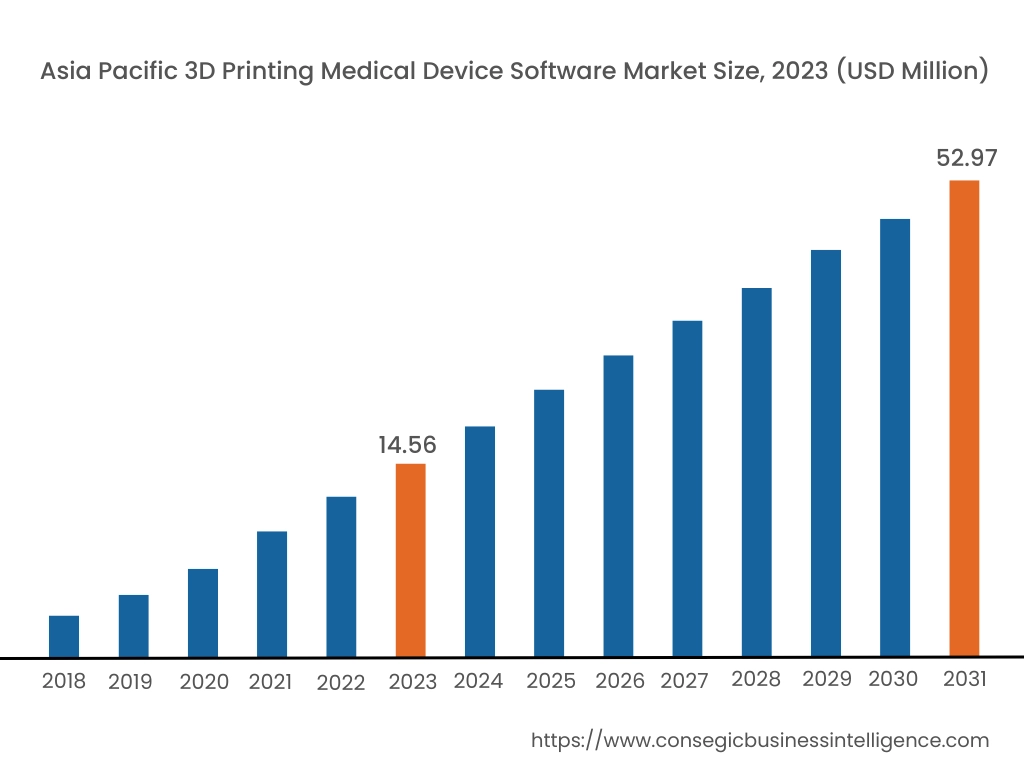

アジア太平洋地域は、2024年に7,653万米ドルと評価されました。さらに、2025年には2,531万米ドル増加し、2032年には2,203万米ドルを超えると予測されています。このうち、中国は市場シェア全体の33.6%を占めています。アジア太平洋地域は、中国、日本、インドなどの国々における医療投資の増加と技術革新に牽引され、最も急速に成長している市場です。慢性疾患の罹患率の上昇と個別化医療のニーズが、医療機器製造における3Dプリントソフトウェアの導入を促進しています。デジタルヘルスケアの変革を支援する政府の取り組みと医療インフラの拡張も、市場の成長に寄与しています。しかし、高度なソフトウェアソリューションの認知度が低いことやコストが高いことといった課題が、市場拡大の妨げとなる可能性があります。

北米地域は、ヘルスケアイノベーションへの多額の投資と主要業界プレーヤーの強力なプレゼンスに牽引され、市場をリードしています。米国は、高度なヘルスケアインフラと、医療機器製造における3Dプリンティング技術の早期導入により、市場を牽引しています。カスタマイズされた医療ソリューションへの需要と、精密なモデリングおよびシミュレーションのための高度なソフトウェアの統合は、主要な成長ドライバーです。しかしながら、初期コストの高さと厳格な規制要件が市場拡大の課題となる可能性があります。

ヨーロッパは市場で大きなシェアを占めており、特にドイツ、英国、フランスといった国々が最前線に立っています。この地域は、活発な研究開発活動と、先進医療技術の導入を促進する政府の支援策の恩恵を受けています。患者固有の医療機器への注力、そして手術計画や義肢への3Dプリントソフトウェアの統合は、注目すべきトレンドです。しかしながら、国ごとの規制枠組みの違いや、熟練した専門家の必要性が、急速な成長を阻害する可能性があります。

地域別トレンド分析によると、中東・アフリカ地域の市場は、医療インフラへの投資の増加と先進医療技術の導入への関心の高まりにより、徐々に拡大しています。UAEや南アフリカなどの国々では、特に整形外科や歯科において、医療用途における3Dプリントソフトウェアの導入が増加しています。しかし、先進技術へのアクセスの制限や熟練した専門家の不足が、市場の成長を阻害する可能性があります。

3Dプリンティング医療機器ソフトウェア市場分析によると、ラテンアメリカは新興市場であり、ブラジルやメキシコなどの国々は成長の可能性を秘めています。慢性疾患の増加と費用対効果の高い医療ソリューションへのニーズが、医療分野における3Dプリンティングソフトウェアの導入を促進しています。医療サービスの向上を目指す政府の取り組みや、3Dプリンティング技術を導入する現地メーカーの増加が、市場の成長に貢献しています。しかしながら、経済の不安定さと一部地域における医療インフラの不足が、市場拡大の課題となる可能性があります。

主要プレーヤーと市場シェアに関する洞察:

3Dプリンティング医療機器ソフトウェア市場は、国内外の市場に治療薬を提供する主要プレーヤーが多数存在し、競争が激しい市場です。主要企業は、世界的な 3D プリント医療機器ソフトウェア市場で強固な地位を維持するために、研究開発 (R&D)、製品イノベーション、エンドユーザー向け発売においていくつかの戦略を採用しています。 3Dプリンティング医療機器ソフトウェア業界の主要企業は以下の通りです。

- Materialise NV(ベルギー)

- 3D Systems Corporation(米国)

- Stratasys Ltd.(米国)

- Autodesk, Inc.(米国)

- Siemens Healthineers AG(ドイツ)

- GE Additive(米国)

- Renishaw plc(英国)

- Dassault Systèmes SE(フランス)

- Synopsys, Inc.(米国)

- Voxeljet AG (ドイツ)

最近の業界動向:

合併と買収:

- 2021年10月、3D Systems, Inc.は、組織工学における生物学的専門知識と能力を強化するため、Volumetric Biotechnologiesの買収を発表しました。

製品リリース:

- 2022年5月、Organovo Holdings, Inc.は、クローン病の3D組織モデルを発表し、複雑な組織構造の開発における3Dプリンティング医療機器ソフトウェアの高度な役割を示しました。

3Dプリンティング医療機器ソフトウェア市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 2億5,133万米ドル |

| CAGR (2025年~2032年) | 16.4% |

| ソフトウェアタイプ別 |

|

| ソフトウェア機能別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

| 主要人物 |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他ラテンアメリカ |

| レポートの対象範囲 |

|

報告書で回答された主な質問

3D プリンティング医療機器ソフトウェア市場はどのくらいの規模ですか? +

3Dプリンティング医療機器ソフトウェア市場規模は、2024年の7,479万米ドルから2032年には2億5,133万米ドルを超えると推定され、2025年には8,569万米ドルにまで拡大し、2025年から2032年にかけて16.4%のCAGRで成長すると予測されています。

2032 年までに 3D プリンティング医療機器ソフトウェアの潜在的な市場評価はどうなるでしょうか? +

2032年には、3Dプリンティング医療機器ソフトウェアの市場規模は2億5,133万米ドルに達すると予想されています。

3D プリンティング医療機器ソフトウェア市場レポートでカバーされているセグメントは何ですか? +

このレポートで取り上げられているセグメントは、ソフトウェアの種類、ソフトウェア、機能、アプリケーション、およびエンドユーザーの業界です。

3D プリント医療機器ソフトウェア市場の主要プレーヤーは誰ですか? +

Materialise NV (ベルギー)、3D Systems Corporation (米国)、Stratasys Ltd. (米国)、Autodesk, Inc. (米国)、Siemens Healthineers AG (ドイツ)、GE Additive (米国)、Renishaw plc (英国)、Dassault Systèmes SE (フランス)、Synopsys, Inc. (米国)、Voxeljet AG (ドイツ) は、3D プリンティング医療機器ソフトウェア市場の主要企業です。