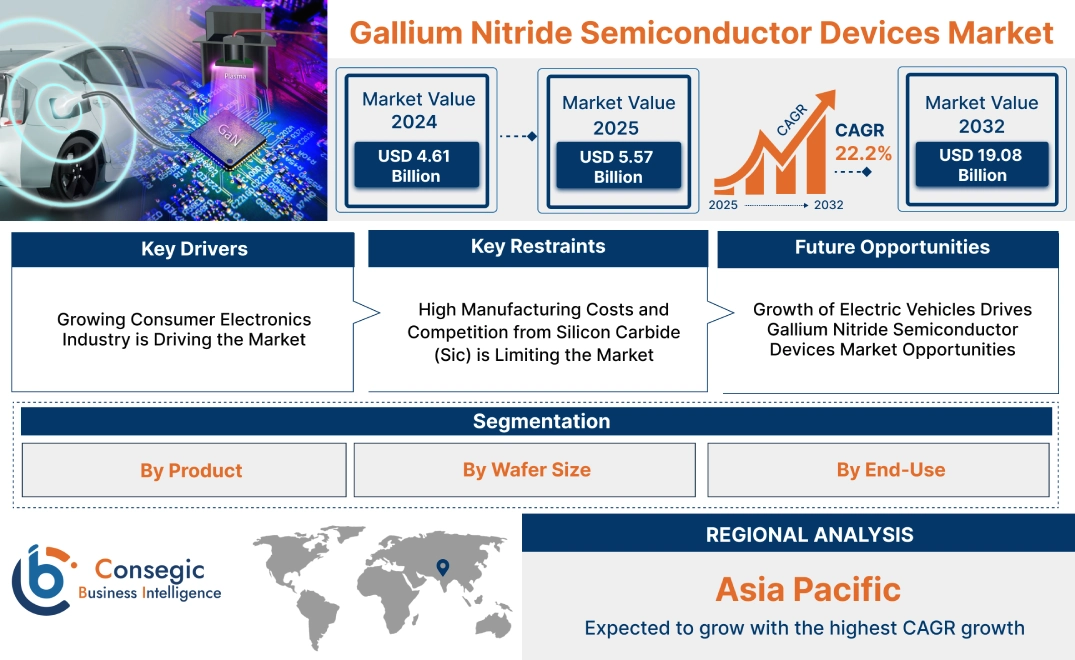

窒化ガリウム半導体デバイス市場規模:

窒化ガリウム半導体デバイス市場は、2024年の46億1,000万米ドルから2032年には190億8,000万米ドルを超えると推定されており、2025年には55億7,000万米ドルに達すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は22.2%です。

窒化ガリウム半導体デバイス市場の範囲と概要:

窒化ガリウム(GaN)半導体デバイスは、ガリウムと窒素の化合物から構成される電子部品です。これらのデバイスは、従来のシリコンデバイスと比較して、効率と電力密度の点で優れた性能を備えています。さらに、高効率、高電力密度、スイッチング速度の高速化、熱性能の向上といった利点が、窒化ガリウム半導体デバイス市場規模の拡大を牽引しています。このデバイスは、電気自動車、5G・通信、民生用電子機器、データセンターなど、幅広い用途に使用されています。電気自動車や5Gインフラなどの用途における高電力効率化のニーズの高まりや、小型で高出力な電子部品の継続的な開発といった主要なトレンドにより、窒化ガリウム(GaN)半導体デバイスの採用が急速に増加しています。

窒化ガリウム半導体デバイス市場ダイナミクス - (DRO) :

主な推進要因:

成長するコンシューマーエレクトロニクス業界が市場を牽引

拡大するコンシューマーエレクトロニクスセクターは、窒化ガリウム(GaN)半導体デバイス市場にとって重要な触媒となっています。この急増は、小型で効率的な電子機器への需要の高まりに起因しています。さらに、消費者はスマートフォン、ノートパソコン、その他の電子機器において、急速充電機能、コンパクトなフォームファクター、そして長時間のバッテリー駆動時間を期待しています。GaN技術は、高い電力密度と高速スイッチング速度を提供し、より小型で効率的な充電器や電源アダプターの開発を可能にするため、こうしたニーズに応えます。

- 例えば、報告書「モバイルエコノミー・アジア太平洋 2024」によると、 GSMAによると、アジア太平洋地域のモバイルサービス加入者数は2023年に18億人に達し、モバイルインターネットの普及率も大幅に増加すると予想されています。

このように、スマートフォンの普及率と高速インターネット接続の普及率の上昇が市場を牽引しています。

主な制約:

高い製造コストと炭化ケイ素(SiC)との競争が市場を圧迫している

高い製造コストと炭化ケイ素(SiC)ベースのデバイスとの競争は、GaN半導体デバイス市場における大きな制約となっています。特に高出力アプリケーションにおけるGaNの製造には、複雑で高価なプロセスが伴います。これは従来のシリコンベースのデバイスと比較して価格が高くなることにつながり、コスト重視のアプリケーションでの広範な採用を制限しています。さらに、SiCは、特に高電圧および高温アプリケーションにおいて大きな課題となります。 SiCは効率と電力密度の点でGaNと同等の利点を提供しますが、それが市場を限定する要因となっています。したがって、前述の要因は予測期間中に市場を制限すると予想されます。

将来の機会:

電気自動車の成長が窒化ガリウム半導体デバイスの市場機会を牽引

電気自動車(EV)市場の急速な成長は、窒化ガリウム(GaN)半導体デバイスにとって大きな成長機会をもたらします。EVは、オンボード充電器、DC-DCコンバータ、トラクションインバータなど、様々な機能に高効率のパワーエレクトロニクスを必要としています。 GaNの優れた特性(高効率、高電力密度など)は、こうしたニーズに直接応えます。

- 例えば、国際エネルギー機関(IEA)によると、欧州の電気自動車の販売台数は増加傾向を続け、2024年には約340万台に達すると予想されています。これは、添付のグラフに示されているように、2023年の320万台から6.3%の増加となります。過去数年間の販売台数は、2022年が270万台、2021年が230万台でした。

したがって、EV市場の拡大に伴い、高性能パワーエレクトロニクスの需要が急増し、GaNデバイスの大きな市場が形成され、それが窒化ガリウム半導体デバイス市場の機会拡大につながるでしょう。

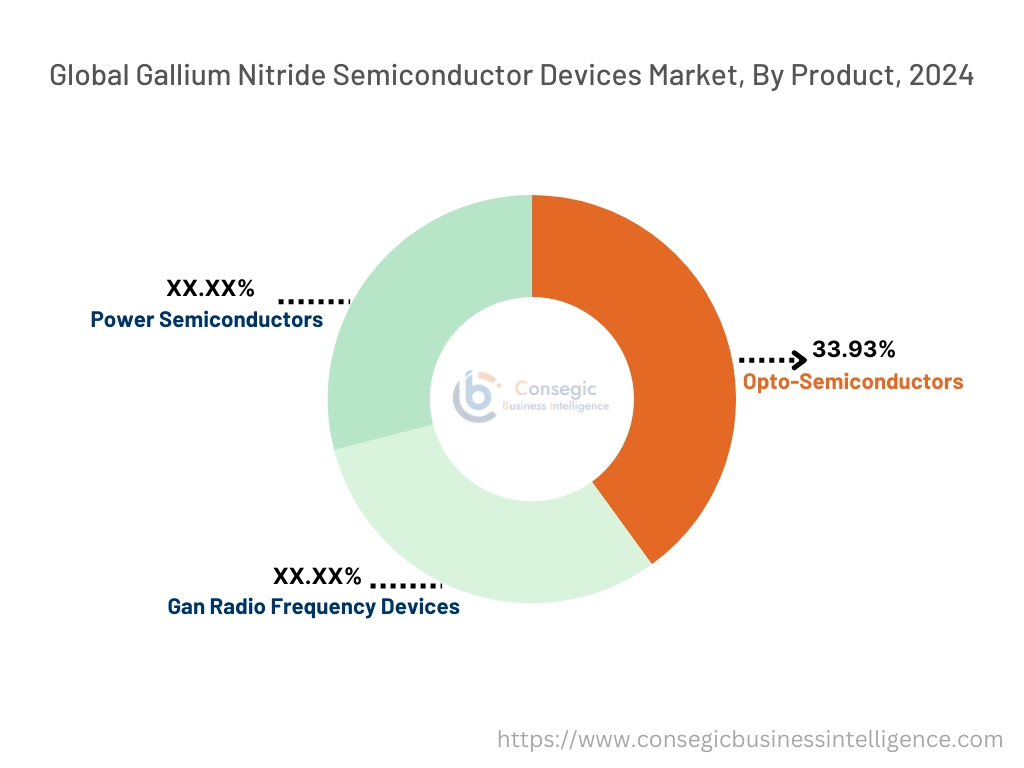

窒化ガリウム半導体デバイス市場セグメント分析:

製品別:

製品別に見ると、市場はGaN無線周波数デバイス、光半導体、および電力デバイスに分類されます。半導体。

製品動向:

- 高帯域幅の採用増加は、GaN RFデバイスの需要を促進し、市場を牽引しています。

- 5Gをはじめとする先進通信技術の台頭は、市場を牽引する上で重要な役割を果たしています。

光半導体は、2024年に33.93%という最大の収益シェアを占めました。

- 一般照明やディスプレイなどの用途における高効率LEDの開発増加は、窒化ガリウム半導体デバイス市場の需要を牽引しています。

- さらに、ウェアラブル、タブレット、車載ディスプレイ向けマイクロLEDディスプレイの採用増加は、窒化ガリウム半導体デバイス市場の拡大を牽引しています。

- さらに、光データストレージ、レーザー切断、医療機器への応用も市場の成長を牽引しています。窒化ガリウム半導体デバイスの市場規模。

- 例えば、2024年12月、ローム株式会社は、電気自動車向け窒化ガリウム(GaN)パワーデバイスの開発・量産化のため、台湾セミコンダクター・マニュファクチャリング・カンパニー・リミテッド(TSMC)と提携しました。

- 市場分析によると、高効率LEDの開発とマイクロLEDのトレンドが市場を牽引しています。

パワー半導体は、予測期間中に最も高いCAGRを記録すると予想されています。

- EVパワートレインの効率向上と小型軽量化への関心の高まりが、窒化ガリウム半導体デバイスの市場シェアを押し上げています。

- さらに、民生用電子機器における急速充電の需要の高まりも、窒化ガリウム半導体デバイスの市場需要を押し上げています。

- 例えば、2024年11月、三菱電機株式会社は、日本でパワー半導体モジュールの組立・検査を行う新施設の開発に約6,606万米ドルを投資すると発表しました。この工場は2026年10月に稼働を開始する予定です。

- したがって、窒化ガリウム半導体デバイス市場分析によると、民生用電子機器における急速充電のニーズとEVの普及拡大が、予測期間中に市場の成長を後押しすると予想されています。

ウェーハサイズ別:

ウェーハサイズに基づいて、市場は2インチ、4インチ、6インチ、8インチに分類されます。

ウェーハサイズのトレンド:

- ウェーハが6インチや8インチといった大口径化の進展により、窒化ガリウム半導体デバイスの市場シェアが拡大しています。

- EVパワートレインや産業用モータードライブにおける大型ウェーハの需要増加が、窒化ガリウム半導体デバイスの市場拡大を後押ししています。

2024年には、4インチが最大の収益シェアを占めると予測されます。

- RFデバイスおよびパワーデバイスの需要増加が、窒化ガリウム半導体デバイスの市場シェア拡大を牽引しています。市場の成長を牽引しています。

- さらに、通信・医療分野におけるオプトエレクトロニクスデバイスの採用拡大が、窒化ガリウム半導体デバイス市場を牽引しています。

- 例えば、住友化学は、4インチGaNウェハを製品ラインナップに提供しています。同社は、パワーエレクトロニクス用途向けの大口径GaNウェハの開発を加速することを目指しています。

- このように、分析によると、RFおよびパワーデバイスの需要増加とオプトエレクトロニクスデバイスの採用拡大が、窒化ガリウム半導体デバイス市場の成長を牽引しています。

予測期間中、6インチウェハが最も高いCAGRを記録すると予想されています。

- コスト効率の高い大量生産へのニーズが6インチウェハの採用を促進し、ひいては窒化ガリウム半導体デバイス産業の成長を牽引しています。

- さらに、5Gインフラやその他のRFアプリケーションにおける6インチウェハの使用増加が、窒化ガリウム半導体デバイス市場の成長を牽引しています。

- したがって、窒化ガリウム半導体デバイス市場分析に基づくと、RFアプリケーションにおけるコスト効率の高い大量生産と開発へのニーズが、予測期間中に市場を押し上げると予想されます。

最終用途別:

最終用途に基づいて、市場は自動車、民生用電子機器、防衛・航空宇宙、ヘルスケア、産業・電力、情報・通信の4つに分類されます。

最終用途のトレンド:

- 病院におけるリアルタイムモニタリングと患者管理のニーズが、窒化ガリウム半導体デバイスシステムの需要を促進しています。

- BFSIセクターにおけるセキュリティシステムとエネルギー管理システムへの注目度の高まりが市場を牽引しています。

2024年には、民生用電子機器が最大の収益シェアを占めました。

- GaNは、様々な民生用電子機器向けの電源アダプターの小型軽量化を可能にし、市場を牽引しています。

- さらに、オーディオシステムにおけるアンプの効率と音質の向上への関心の高まりが市場を牽引しています。

- 例えば、ドイツ貿易振興機関(GTAI)によると、ドイツのコンシューマーエレクトロニクスセクターの市場規模は、2024年に259億ユーロ(269.7億米ドル)と推定されています。

- 分析によると、電源アダプターの小型化とオーディオ機能の強化が、窒化ガリウム半導体デバイスの市場動向を牽引しています。

予測期間中、自動車分野は最も高いCAGRを記録すると予想されています。

- 先進運転支援システム(ADAS)の需要の高まりは、窒化ガリウム半導体デバイスの採用を促進すると予想されます。

- さらに、EV向けの高効率でコンパクトなワイヤレス充電システムの開発も市場を牽引しています。

- 例えば、国際自動車メーカー協会(IOM)によると、世界の乗用車生産台数は2023年に68,020,265台に達し、2022年と比較して11%増加しました。

- したがって、先進運転支援システムの採用とワイヤレス充電の進歩は、窒化ガリウム半導体デバイスの市場動向を牽引すると予想されます。

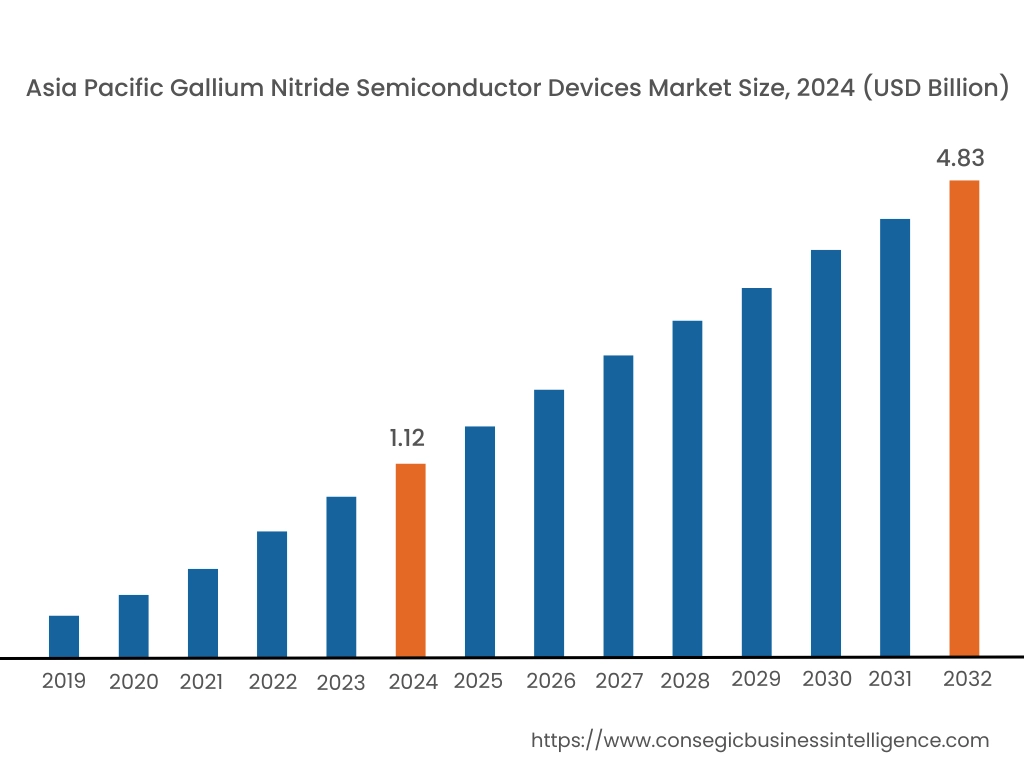

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

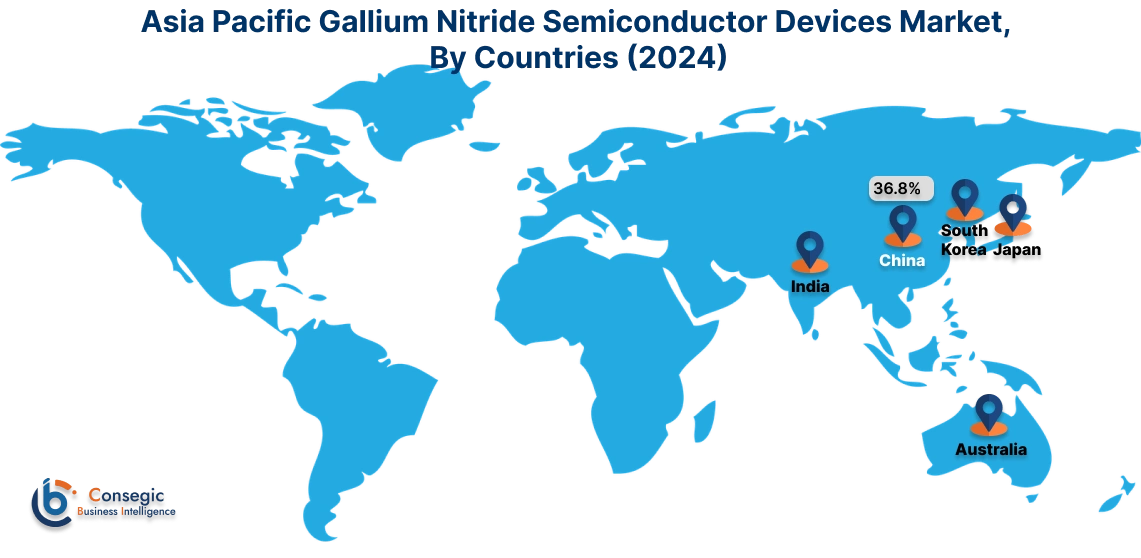

アジア太平洋地域は、2024年に11億2,000万米ドルと評価されました。さらに、2025年には13億6,000万米ドルに成長し、2032年には48億3,000万米ドルを超えると予測されています。このうち、中国は36.8%と最大の収益シェアを占めています。窒化ガリウム半導体デバイス市場は、主にエネルギー効率の高い電子機器への需要の高まりと5Gインフラの急速な発展によって牽引されています。さらに、電気自動車におけるGaNの採用増加も市場拡大を後押ししています。

- 例えば、インド電気通信省によると、インド全土における5G基地局の総数は、2024年12月時点で464,990局に達し、2024年1月の419,845局から10.8%増加しています。上記の要因が窒化ガリウム半導体デバイスの採用を促進し、ひいてはアジア太平洋地域の市場を牽引しています。

北米市場は、2024年の17億8,000万米ドルから2032年には72億6,000万米ドルを超えると推定されており、2025年には21億5,000万米ドルの成長が見込まれています。北米地域は、特に防衛、航空宇宙、通信分野における先進技術への注力度が高く、市場にとって大きな将来性が期待されます。さらに、データセンターや電気自動車におけるエネルギー効率の高いパワーエレクトロニクスの需要の高まりも重要な要因です。

- 例えば、米国政府は、2024年度の国防予算として8,837億米ドルを割り当てており、そのうち8,414億米ドルは米国国防総省に割り当てられています。上記の要因は、予測期間中に北米市場の成長を牽引すると予想されます。

地域動向分析によると、欧州における自動車の電動化と産業用電力アプリケーションにおけるエネルギー効率の高いソリューションの需要増加が市場を牽引しています。さらに、中東およびアフリカにおける5Gの普及拡大と民生用電子機器市場の拡大も、この地域における主要な牽引役となっています。さらに、通信インフラの拡大と再生可能エネルギー分野におけるエネルギー効率の高いソリューションの導入拡大が、ラテンアメリカ地域の市場発展の道を開いています。

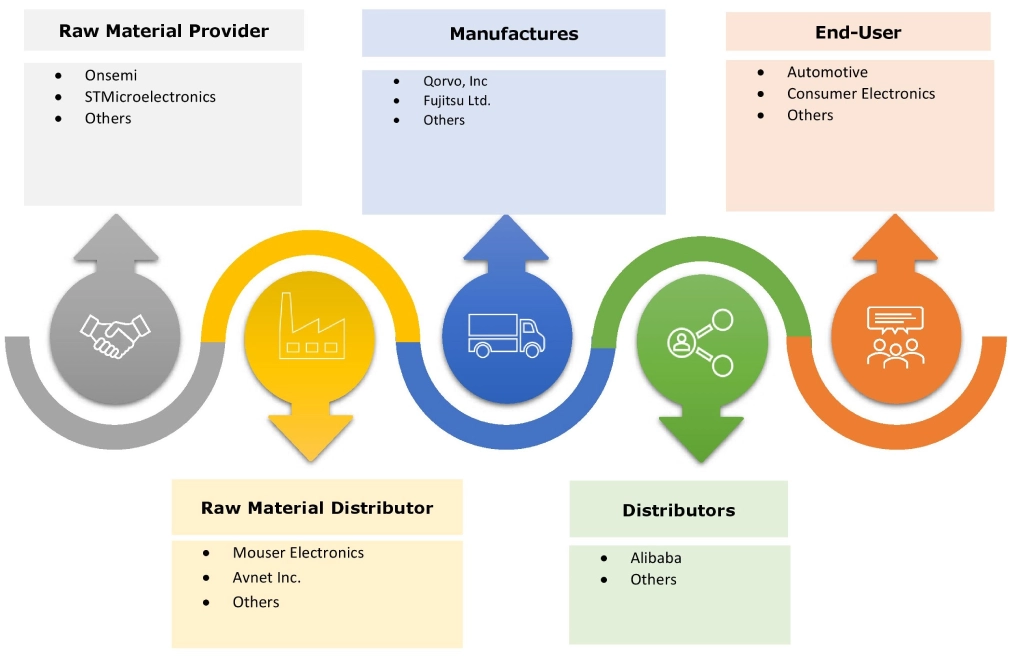

主要プレーヤーと市場シェアに関する洞察:

世界の窒化ガリウム半導体デバイス市場は、主要プレーヤーが国内外の市場に製品を提供しており、競争が激しい市場です。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーへの製品投入において、複数の戦略を採用することで、窒化ガリウム半導体デバイス業界における確固たる地位を維持しています。窒化ガリウム半導体デバイス市場の主要プレーヤーは以下のとおりです。

- Efficient Power Conversion Corporation (米国)

- 富士通株式会社 (日本)

- 株式会社東芝 (日本)

- Transphorm, Inc. (米国)

- Cambridge GaN Devices (英国)

- Infineon Technologies AG (ドイツ)

- NTTアドバンステクノロジ株式会社 (日本)

- NXPセミコンダクターズ (オランダ)

- Qorvo, Inc (米国)

- テキサス・インスツルメンツ・インコーポレーテッド (米国)

最近の業界動向:

製品リリース:

- 2023年6月、Qorvoは、5G基地局向けの2つの新製品、Massive MIMO向けGaNパワーアンプQPB3810と、5G TDD向けフロントエンド低雑音アンプQPB9362をリリースしました。これらのコンポーネントはQorvoの5Gポートフォリオを拡張し、Massive MIMO技術の導入を簡素化・迅速化する新しいリファレンスデザインの一部となっています。

イノベーション:

- 2024年11月、Cambridge GaN Devices(CGD)とIFPENは、CGDのICeGaN 650V GaN ICを使用した、高出力でエネルギー効率の高い800VDCインバータのデモを開発しました。このインバータは、SiCベースのデバイスを上回る高い電力密度を実現し、効率性の向上、スイッチング周波数の高速化、熱管理の強化、モジュール化などのメリットを提供します。

資金調達:

- 2025年2月、Cambridge GaN Devices(CGD)は、窒化ガリウム(GaN)パワー半導体業界における成長を加速させるため、シリーズC資金調達で3,200万米ドルを確保しました。この資金調達は、主要市場における同社の事業拡大と省エネ技術の開発を支援するものです。

窒化ガリウム半導体デバイス市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 190.8億米ドル |

| CAGR (2025~2032年) | 22.2% |

| 製品別 |

|

| ウェハサイズ別 |

|

| 用途別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北アメリカ | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 南アフリカ韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他ラテンアメリカ |

| レポートの対象範囲 |

|

報告書で回答された主な質問

窒化ガリウム半導体デバイス市場はどのくらいの規模ですか? +

窒化ガリウム半導体デバイス市場は、2024年の46億1,000万米ドルから2032年には190億8,000万米ドルを超えると推定され、2025年には55億7,000万米ドルにまで成長すると予測されており、2025年から2032年にかけて22.2%のCAGRで成長します。

窒化ガリウム半導体デバイスレポートでは、具体的にどのようなセグメンテーションの詳細が取り上げられていますか? +

窒化ガリウム半導体デバイスレポートには、製品、ウェーハサイズ、最終用途、および地域に関する具体的なセグメンテーションの詳細が含まれています。

市場の成長に最も急速に影響を与えると予想されるセグメントはどれですか? +

窒化ガリウム半導体デバイス市場では、電気自動車の需要増加により、自動車部門が予測期間中に最も急速に成長する部門となっています。

窒化ガリウム半導体デバイス市場の主要プレーヤーは誰ですか? +

窒化ガリウム半導体デバイス市場の主要参加者は、Efficient Power Conversion Corporation(米国)、富士通株式会社(日本)、Infineon Technologies AG(ドイツ)、NTTアドバンステクノロジ株式会社(日本)、NXP Semiconductors(オランダ)、Qorvo, Inc(米国)、Texas Instruments Incorporated(米国)、東芝(日本)、Transphorm, Inc.(米国)、Cambridge GaN Devices(英国)などです。

窒化ガリウム半導体デバイス市場の主な傾向は何ですか? +

窒化ガリウム半導体デバイス市場は、電気自動車のパワーエレクトロニクスにおける採用の増加、5G通信インフラストラクチャにおけるGaNの使用の拡大、データセンターにおける効率的な電源の需要の増加など、いくつかの重要なトレンドによって形成されています。