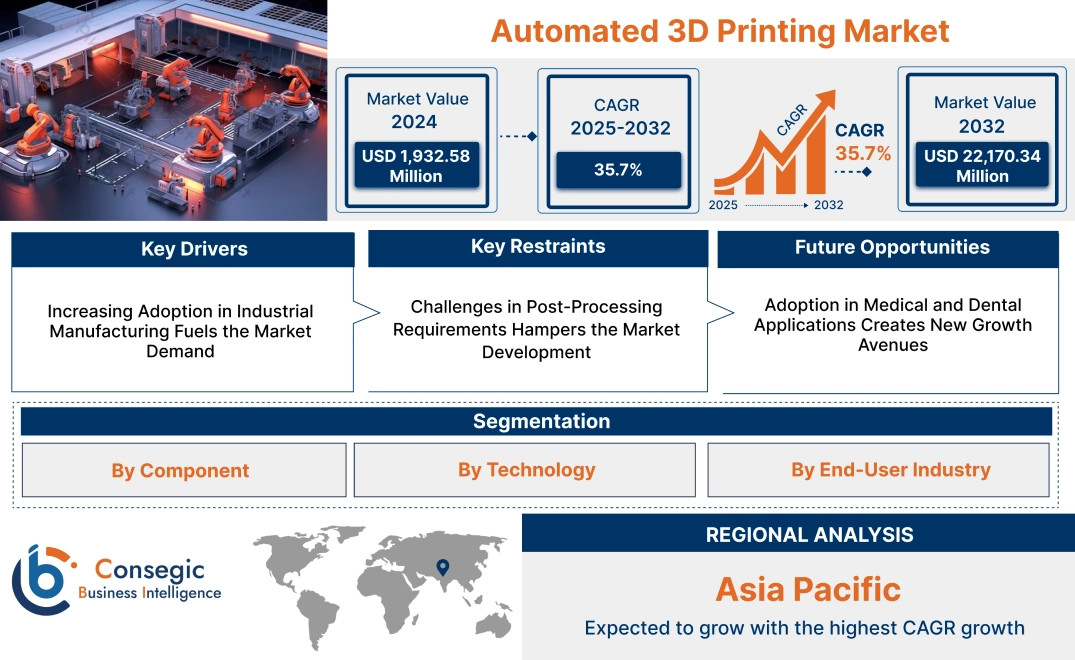

自動3Dプリンティング市場規模:

自動3Dプリンティング市場規模は、2024年の19億3,258万米ドルから2032年には221億7,034万米ドルを超えると推定され、2025年には25億8,730万米ドルに達すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は35.7%です。

自動3Dプリンティング市場の範囲と概要:

自動3Dプリンティングは、高度な自動化技術を3Dプリンティングプロセスに統合することで、生産ワークフローを合理化し、効率性を向上させるものです。このアプローチは、ロボット工学、ソフトウェア、ハードウェアシステムを組み合わせることで、材料の取り扱い、部品の取り外し、後処理などのタスクを自動化します。自動車、航空宇宙、ヘルスケア、消費財など、幅広い業界で、複雑な部品の効率的な製造に活用されています。

これらのシステムは、人間の介入を最小限に抑えて動作するように設計されており、一貫した品質と精度を保証します。自動化されたセットアップには、ビルドプレートの自動交換、リアルタイム監視、ファクトリーオートメーションシステムとの統合などの機能が含まれることが多く、スケーラブルで柔軟な生産を可能にします。大規模生産を管理しながら精度を維持できるため、これらのシステムは産業用途に最適です。

これらのテクノロジーのエンドユーザーには、複雑な部品の製造において高い効率性と精度を求めるメーカー、試作会社、研究機関などがあります。自動3Dプリンティングは、様々な分野における積層造形能力の向上に重要な役割を果たしています。

自動3Dプリンティング市場ダイナミクス - (DRO) :

主な推進要因:

産業製造における導入の増加が市場需要を刺激

3Dプリンティングは、効率性と精度を向上させることで、産業製造業に変革をもたらしています。自動化システムはワークフローを合理化し、人的介入を最小限に抑え、製造エラーを削減することで、オペレーションの最適化を実現します。航空宇宙、自動車、ヘルスケアなどの業界では、ラピッドプロトタイピング、軽量部品の製造、カスタマイズにおいて、これらのソリューションの活用がますます広がっています。例えば、航空宇宙メーカーは自動化された3Dプリンティングによって、燃料消費量を削減する複雑で軽量な部品を製造でき、ヘルスケア分野では患者固有のインプラントや手術用模型の製造に活用されています。

さらに、複雑な形状やマスカスタマイゼーションを大幅なコスト増加なしに実現できるため、3Dプリンティングは現代の製造業に不可欠なものとなっています。このトレンドは、スケーラブルで精度が高く、時間効率の高い製造方法に対する需要の高まりと一致しており、産業分野の大幅な成長を牽引しています。自動化が進むにつれ、3Dプリントプロセスへの自動化の統合が製造業の未来を再定義し、自動化3Dプリント市場の成長を牽引しています。

主な制約:

後処理要件の課題が市場発展を阻害

3Dプリントの大きな制約の一つは、望ましい部品品質を実現するために、大規模な後処理が必要となることです。表面仕上げの改善、強度の向上、あるいは特定の機能要件を満たすために、熱処理、研磨、サポート除去、機械加工といった作業が必要になることがよくあります。これらの追加作業は、製造時間、人件費、そして製造ワークフロー全体の複雑さを増大させます。迅速な生産とコスト効率を求める業界にとって、後処理への依存は3Dプリント技術の拡張性と魅力を制限しています。

さらに、様々な材料や用途における後処理方法が標準化されていないため、プロセスがさらに複雑化し、ワークフローの合理化を求める業界での幅広い導入を阻んでいます。この制約は、3Dプリントソリューションの可能性を最大限に引き出すには、プリント技術と後処理技術の両方の進歩が必要であることを強調しています。したがって、上記の要因が自動3Dプリント市場の需要を阻害しています。

将来の機会:

医療・歯科分野への導入が新たな成長の道筋を創出

ヘルスケア・歯科分野では、カスタマイズされた義肢、インプラント、手術器具の製造に自動3Dプリントが急速に導入されています。自動化システムが提供する精度は、患者一人ひとりに合わせたソリューションの提供に不可欠であり、正確なフィット感と機能性の向上を保証します。歯科用途では、3Dプリンティングがクラウン、ブリッジ、アライナーの製造に変革をもたらし、より迅速で費用対効果の高いワークフローを実現しています。

さらに、複雑な形状を作成できるため、軽量でありながら耐久性のある外科用ツールやインプラントの製造が可能になり、手術の効率と患者の転帰が向上します。自動化されたワークフローは生産をさらに効率化し、リードタイムを短縮し、人的ミスを最小限に抑えます。医療・歯科分野における3Dプリンティングの統合拡大は、パーソナライズケアと精密医療への業界の注力と合致しており、自動3Dプリンティング市場の機会を大きく促進しています。

自動3Dプリンティング市場セグメント分析:

コンポーネント別:

コンポーネントに基づいて、市場はハードウェア、ソフトウェア、サービスに分類されます。

2024年の自動3Dプリンティング市場シェア全体の中で、ハードウェアセグメントが最大の収益を占めました。

- プリンター、ロボット、コンベアなどの高度なハードウェアコンポーネントは、3Dプリンティングにおけるシームレスな自動化を実現します。印刷ワークフローを効率化し、運用効率を向上させます。

- 高速・高精度な機能を備えたプリンターがこのセグメントの主流であり、自動車や航空宇宙などの多様な産業用途に対応しています。

- コンベアと統合されたロボットシステムは、材料処理の自動化を可能にし、手作業による介入と運用停止時間を削減します。

- セグメント別トレンドの分析によると、ハードウェアセグメントの優位性は、技術の進歩と大規模製造における自動化システムの導入増加によって推進されており、自動3Dプリンティング市場の拡大に貢献しています。

ソフトウェアセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- ワークフローソフトウェアは、3Dプリンティングタスクのスケジュール、監視、実行を合理化することで、生産プロセスを最適化します。

- 制御ソフトウェアは、ハードウェアコンポーネントの正確な動作を保証し、製造精度を向上させ、エラーを最小限に抑えます。

- ソフトウェアへのAIと機械学習の統合により、リアルタイム分析と予知保全が強化されます。

- 自動3Dプリンティング市場のトレンドとして、ソフトウェアソリューションの急速な導入は、製造業におけるデジタルトランスフォーメーションとエンドツーエンドの自動化への関心の高まりを反映しています。

技術別:

技術に基づいて、市場は光造形法(SLA)、選択的レーザー焼結法(SLS)、電子ビーム溶融法(EBM)、熱溶解積層法(FDM)、デジタル光処理法(DLP)、レーザー金属積層法(LMD)、ポリジェットプリンティング、積層造形法(LOM)、その他に分類されます。

2024年の自動3Dプリンティング市場全体において、光造形法(SLA)セグメントが最大の収益を占めました。

- SLA技術は、高解像度のプロトタイプや精緻な部品の製造に適しており、様々な産業に適しています。ヘルスケアやコンシューマーエレクトロニクスなど。

- 幅広いフォトポリマーを処理できるため、材料選択の柔軟性が向上し、様々な用途への採用が促進されます。

- この技術の精度と表面仕上げ品質は、カスタム製造や小ロット生産に最適です。

- 自動3Dプリンティング市場分析によると、SLAの優位性は、プロトタイピングにおける確立された使用と、エンドユーザー産業における用途拡大に起因しています。

熱溶解積層法(FDM)セグメントは、予測期間中に最も高いCAGRで成長すると予測されています。

- FDMは、費用対効果が高く使いやすい3Dプリンティングソリューションとして、教育、ヘルスケア、自動車業界で広く使用されています。

- ABSやPLAなどの高性能熱可塑性樹脂の利用増加により、多様な用途への使用が拡大しています。

- 技術の進歩により、印刷速度が向上しました。材料の適合性も高く、FDMの採用をさらに後押ししています。

- この分野の急速な成長は、産業用途と消費者用途の両方において、手頃な価格、汎用性、そしてアクセスしやすさによって牽引されており、自動化3Dプリンティング市場の需要をさらに高めています。

エンドユーザー業界別:

エンドユーザー業界に基づいて、市場は自動車、航空宇宙、防衛、ヘルスケア、工業製造、民生用電子機器など。

自動車分野は2024年に28.2%のシェアを占め、最大の収益を獲得しました。

- 自動車分野における自動3Dプリンティングの活用により、迅速な試作とカスタマイズされた部品の製造が可能になり、市場投入までの時間が短縮されます。

- 自動車メーカーは軽量部品の製造に3Dプリンティングを活用し、車両の効率と性能を向上させています。

- 自動化の統合により、高精度と再現性が確保され、自動車分野の品質基準を満たしています。

- 分野別トレンドの分析によると、自動車分野の優位性は、イノベーションとコスト最適化のための3Dプリンティング技術の広範な導入を反映しており、自動3Dプリンティング市場の成長を後押ししています。

ヘルスケア分野は、予測期間中に最も高いCAGRを記録すると予想されています。

- 自動3Dプリンティングは、患者固有のインプラント、義肢、医療機器の製造を容易にし、医療成果を向上させます。

- 生体適合性材料と精密製造に対する需要の高まりは、医療分野への3Dプリンティングの導入を後押ししています。

- パーソナライズされた薬物送達システムなどの医薬品用途における3Dプリンティングの進歩は、医療における3Dプリンティングの活用をさらに促進します。

- 自動3Dプリンティング市場の動向によると、ヘルスケア分野の急速な成長は、医療イノベーションへの投資の増加とカスタマイズされたソリューションのニーズによって推進されています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

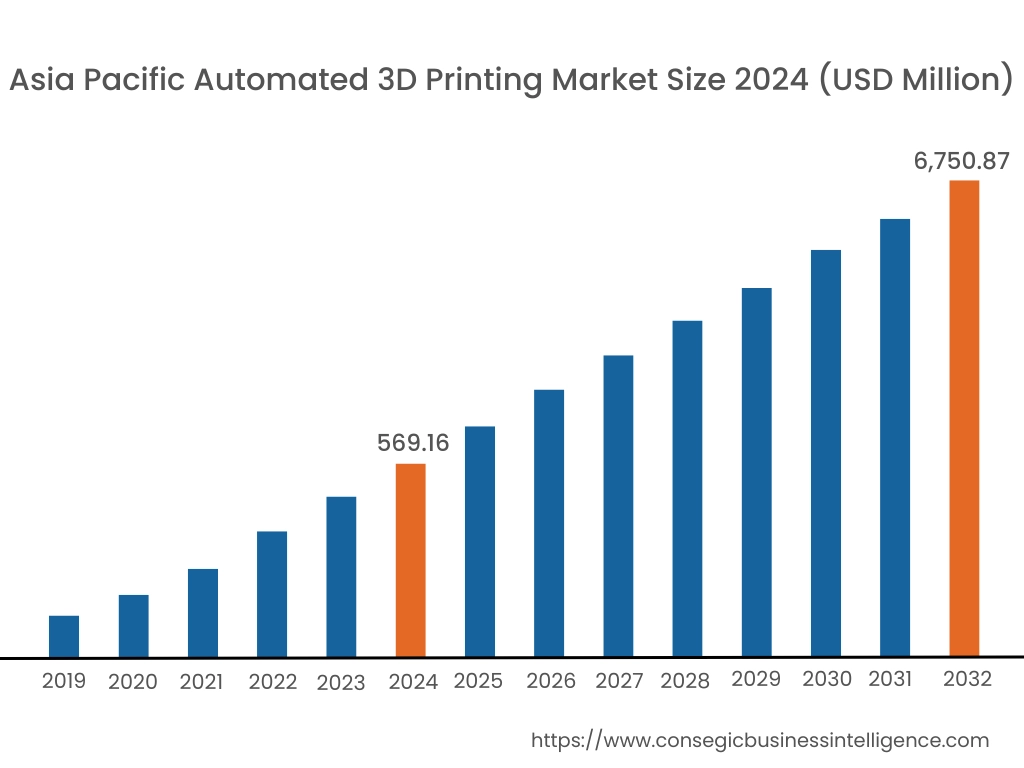

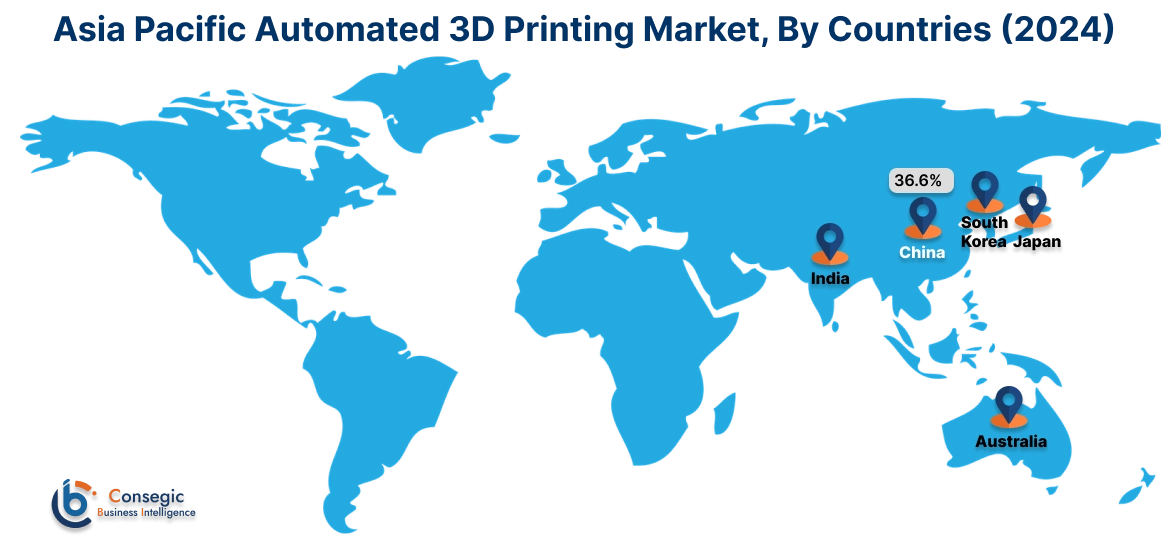

アジア太平洋地域の市場規模は、2024年に5億6,916万米ドルと評価されました。さらに、2025年には7億6,414万米ドル増加し、2032年には67億5,087万米ドルを超えると予測されています。このうち、中国が最大の収益シェアを占め、36.6%を占めています。アジア太平洋地域では、中国、日本、韓国などの国々における産業の拡大と技術進歩に牽引され、自動3Dプリンティング市場が急速に発展しています。民生用電子機器の普及とカスタマイズ製品の需要増加により、自動積層造形の採用が加速しています。産業オートメーションを支援する政府の取り組みは、自動3Dプリンティング市場の機会にさらなる影響を与えます。

北米の市場規模は、2024年の6億4,105万米ドルから2032年には71億8,541万米ドルを超えると推定され、2025年には8億5,659万米ドルの成長が見込まれています。この地域は、先進的な製造技術の早期導入と強固な産業基盤に支えられ、自動3Dプリンティング市場で大きなシェアを占めています。特に米国では、航空宇宙、自動車、ヘルスケアなどの分野に自動3Dプリンティングが統合されています。顕著なトレンドとして、印刷の効率と精度を向上させるために人工知能(AI)と機械学習を取り入れています。分析によると、主要な業界プレーヤーの存在と研究開発への継続的な投資が、この地域の市場リーダーシップを強化していることが示されています。

ヨーロッパは世界の自動3Dプリンティング市場の重要なセグメントを占めており、ドイツ、フランス、イギリスなどの国々が導入とイノベーションの最前線に立っています。この地域では、インダストリー4.0と持続可能な製造業への注力により、自動3Dプリントソリューションの導入が加速しています。分析によると、自動車産業や航空宇宙産業において、複雑な設計や軽量部品を実現するために、これらの技術を活用する傾向が高まっています。

中東・アフリカ地域では、特に建設・医療分野において、3Dプリント技術が徐々に導入されつつあります。アラブ首長国連邦などの国々は、野心的な建築プロジェクトを実現するために、3Dプリントを含む革新的な建設手法に投資しています。自動3Dプリント市場分析では、医療機器や義肢の製造に3Dプリント医療機器ソフトウェアを採用し、医療サービスの向上を目指す新たなトレンドが示唆されています。

ラテンアメリカは新興市場であり、ブラジルやメキシコなどの国々がその発展に貢献しています。この地域では、産業近代化と自動車産業への注力が進んでおり、自動化された積層造形ソリューションへの関心が高まっています。技術力の向上を目指す政府の政策は、自動化3Dプリンティング市場の拡大に影響を与えています。

主要プレーヤーと市場シェアに関する洞察:

自動化3Dプリンティング市場は競争が激しく、主要プレーヤーが国内外の市場に製品とサービスを提供しています。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーへの投入において、複数の戦略を採用することで、世界の自動化3Dプリンティング市場で確固たる地位を築いています。自動化3Dプリンティング業界の主要企業は以下の通りです。

- Stratasys Ltd. (米国)

- 3D Systems Corporation (米国)

- EOS GmbH (ドイツ)

- Universal Robots A/S (デンマーク)

- PostProcess Technologies Inc. (米国)

- Materialise NV (ベルギー)

- Nikon SLM Solutions Group AG (ドイツ)

- The ExOne Company (米国)

- Formlabs (米国)

最近の業界動向:

製品の発売:

- 2024年6月、BigRepは、産業グレードおよび繊維強化材料向けにカスタマイズされた、最も自動化された大型FFF 3DプリンターであるVIIO 250を発売しました。主な特徴としては、250リットルの温度制御ビルドチャンバー、最大350℃まで加熱可能なデュアルスマートマニュファクチャリングエクストルーダー、そしてInfinity Box自動フィラメントハンドリングや中断のないプリントを実現するリレーモードといった革新的な機能などが挙げられます。HMIインターフェースは、多言語サポートとアニメーションガイドを備えています。自動車および産業製造業向けに位置付けられ、高解像度部品、24時間365日稼働、そしてエネルギー効率を実現します。

自動3Dプリンティング市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 221億7,034万米ドル |

| CAGR (2025~2032年) | 35.7% |

| コンポーネント別 |

|

| 技術別 |

|

| エンドユーザー業界別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポート対象範囲 |

|