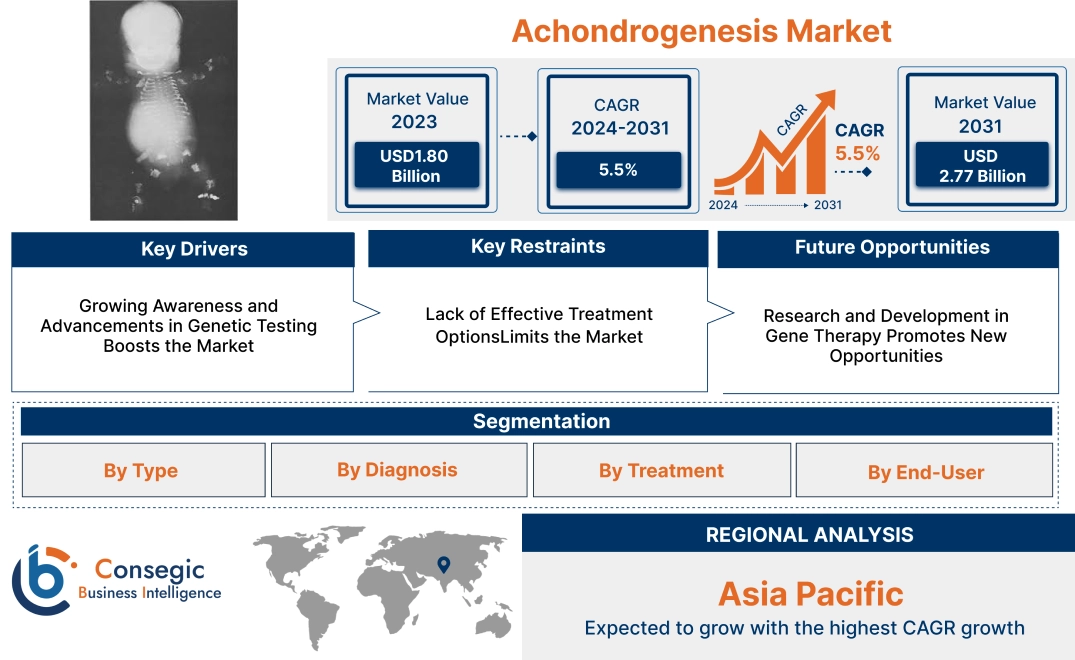

無軟骨形成症市場規模:

無軟骨形成症市場規模は、2023年の18億米ドルから2031年には27億7,000万米ドルを超えると推定され、2024年には18億7,000万米ドルに達すると予測されています。2024年から2031年にかけて5.5%の年平均成長率(CAGR)で成長します。

無軟骨形成症市場の範囲と概要:

無軟骨形成症は、骨の発達に影響を与え、骨格異常や成長不全を引き起こす、まれで重篤な遺伝性疾患です。通常、妊娠中または出生直後に診断され、極端に短い四肢、小さな体、そして肺の発達不全を特徴とします。この疾患は、骨と軟骨の発達を担う特定の遺伝子の変異によって引き起こされ、重篤な合併症を引き起こします。この疾患は稀であるため、現在根治的治療法はなく、治療は支持療法に重点が置かれます。この市場は、主に希少疾患に特化した研究機関、病院、専門クリニックによって牽引されており、遺伝子研究、診断、患者サポートに重点を置いています。

軟骨再生市場ダイナミクス - (DRO) :

主な推進要因:

遺伝子検査に対する認知度の高まりと進歩が市場を牽引

希少遺伝性疾患に対する認知度の高まりと診断ツールの進歩、特に遺伝子検査と出生前診断が、軟骨無形成症市場の成長を牽引しています。次世代シーケンシング(NGS)や分子診断といった高度な遺伝子検査技術へのアクセスが拡大したことで、この疾患の早期発見と正確な診断がより現実的になりつつあります。これにより、特に骨異形成症の家族歴があるハイリスク妊娠において、専門的な診断サービスへの需要が高まっています。遺伝カウンセリングサービスも、家族がこうした希少疾患に対する理解を深め、管理方法を求める中で、需要が高まっています。

主な制約:

効果的な治療法の不足が市場を制限

軟骨無形成症市場における大きな制約の一つは、効果的な治療法がないことです。軟骨無形成症は致死的な疾患であり、多くの場合、死産または呼吸不全による出生直後の死亡に至ります。現在の医療は主に対症療法であり、根治的アプローチよりも症状の緩和に重点を置いています。治療介入の不足と高い死亡率により、市場性のある治療法の開発が制限されています。さらに、この疾患の希少性から大規模な臨床試験の実施が困難となり、標的療法の開発がさらに阻害されています。これらの要因は、治療よりも診断と遺伝カウンセリングに重点が置かれているため、軟骨無形成症市場の需要を大きく抑制しています。

将来の機会:

遺伝子治療の研究開発が新たな機会を促進

遺伝子治療と高度な分子治療法に関する継続的な研究は、軟骨無形成症市場に有望な機会をもたらしています。科学者がCRISPRなどの遺伝子編集技術やその他の遺伝子改変技術の探究を続ける中、軟骨無形成症を引き起こす根本的な遺伝子変異を修正する可能性に注目が集まっています。これらの新しい治療法はまだ実験段階ですが、分子レベルで根本原因を標的とすることで、希少遺伝性疾患の治療に革命をもたらす可能性があります。遺伝子治療の研究開発への投資は、将来的に軟骨無形成症や同様の希少疾患の治療における新たな道を切り開く大きな可能性を秘めています。希少遺伝性疾患に焦点を当てた企業や研究機関は、アコンドロジェネシスなどの骨異形成症に対する標的治療薬の開発に長期的な機会を見出す可能性があります。

アコンドロジェネシス市場セグメント分析:

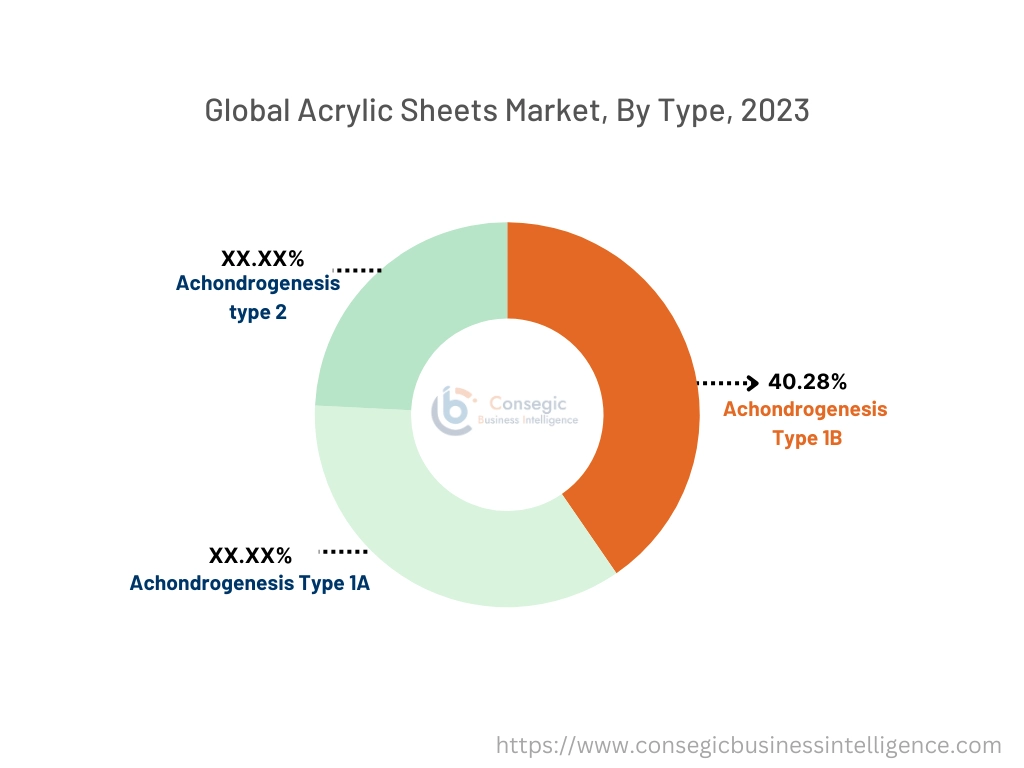

タイプ別:

タイプに基づいて、市場はアコンドロジェネシスタイプ1A、アコンドロジェネシスタイプ1B、アコンドロジェネシスタイプ2に分類されます。

アコンドロジェネシスタイプ1Bセグメントは、2015年における最大の収益シェアである40.28%を占めました。 2023年

- 無軟骨形成症1B型(パレンティ・フラッカーロ型とも呼ばれる)は、この疾患の中で最も重篤な形態です。骨の発達不全を特徴とし、重度の骨格異常と肺の発達不全につながります。

- 1B型は、その有病率の高さ、重篤な症状、そして高い死亡率と相まって、市場最大のセグメントとなっています。

- 1B型は、出生前画像診断によって診断され、遺伝子検査によって確定診断されることが最も多く、症状の管理と支持療法の提供に重点が置かれています。

- 根治的治療法がないため、早期診断と遺伝カウンセリングが依然として主な焦点となっています。

- したがって、市場動向分析によると、1B型は重症度と有病率の高さから市場をリードしており、早期診断と支持療法が重視され、軟骨無形成症市場の需要を牽引しています。

2型軟骨無形成症セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 2型無軟骨形成症(ランガー・サルディーノ型)は、1型に比べて軽度ですが、依然として重大な骨格奇形を伴います。

- このタイプの無軟骨形成症は、四肢の短縮、胸郭の発達異常、その他の骨成長の問題を呈します。

- 出生前診断への関心の高まりと遺伝子研究の進歩が、このセグメントの成長を牽引しています。

- この疾患は多くの場合致命的ですが、遺伝的要因に関する継続的な研究により、特に遺伝カウンセリングや緩和ケアにおける潜在的な介入の可能性が開かれています。

- セグメント分析によると、2型無軟骨形成症は、出生前診断と遺伝子研究の進歩により早期発見とケアの選択肢が向上し、無軟骨形成症市場のトレンドを押し上げているため、急速に成長すると予想されています。

診断別:

診断に基づき、市場は出生前超音波検査、遺伝子検査、X線検査、MRI、その他に分類されます。

2023年、出生前超音波検査セグメントは、Achondrogenesis市場全体の中で最大の収益シェアを占めました。

- 出生前超音波検査は、骨の異常が妊娠後期という早い段階で検出できるため、無軟骨症を特定するための主要な診断ツールです。

- 超音波検査は、四肢短縮、骨の発達異常、その他の疾患の特徴を早期に検出することを可能にします。

- 疾患の管理と両親への遺伝カウンセリングにおいて早期診断が重要であることを考えると、出生前超音波検査は依然として主要な診断方法となっています。

- 非侵襲性と広範な利用性により、胎児の骨の発達異常の初期スクリーニングにおいて好ましい選択肢となっています。

- したがって、セグメント別トレンド分析によると、出生前超音波検査は、骨の異常の早期検出に有効であり、家族へのタイムリーな介入とカウンセリングを確実に提供することで、診断セグメントを支配し、無軟骨症市場の成長を牽引しています。

遺伝子検査セグメントは、最も高いCAGRを記録すると予想されています。

- 遺伝子検査は、特に出生前超音波検査の結果を受けて、軟骨無形成症の診断確定においてますます重要になっています。

- 遺伝子検査では、1B型の場合はSLC26A2遺伝子、2型の場合はCOL2A1遺伝子の変異など、疾患の原因遺伝子の変異を特定することができます。

- 遺伝性疾患への認知が高まり、検査技術の進歩によりこれらの検査がより利用しやすくなるにつれて、遺伝子検査の需要は大幅に増加すると予想されます。

- この方法は、診断を確定するだけでなく、家族計画や将来の妊娠管理のための貴重な情報も提供します。

- 市場動向の分析によると、遺伝子検査は疾患の確定診断を提供し、家族のための遺伝カウンセリングを支援するため、急速に成長すると予想されています。診断において重要なツールとなり、軟骨無形成症市場の動向を後押しするでしょう。

治療別:

治療に基づいて、市場は支持療法、緩和ケア、遺伝カウンセリング、その他に分類されます。

支持療法セグメントは、2023年の軟骨無形成症市場全体において最大の収益シェアを占めました。

- 軟骨無形成症の重篤な性質と高い死亡率を考慮すると、支持療法が治療の主眼となります。

- 支持療法には、罹患乳児の呼吸器系の問題の管理、快適性の確保、摂食障害への対処が含まれます。

- 新生児科医や遺伝専門医を含む多職種連携のケアチームは、限られた期間ではありますが、罹患乳児の生活の質を向上させるための包括的なケアを提供するために取り組んでいます。

- 根治的治療法がないため、この疾患の管理において支持療法は非常に重要です。

- したがって、市場動向を見ると、支持療法が治療セグメントの大部分を占めています。支持療法は、無軟骨症の管理の基盤であり、患児の快適さと緊急のニーズへの対応に重点を置き、無軟骨症市場の拡大を後押ししています。

遺伝カウンセリングセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 遺伝カウンセリングは、軟骨無形成症の既往歴がある家族、または出生前診断を受けた家族にとって不可欠です。

- このサービスは、両親が疾患の遺伝的根拠、遺伝パターン、そして将来の妊娠におけるリスクを理解するのに役立ちます。

- 遺伝子検査がより利用しやすくなるにつれて、遺伝カウンセリングの需要は増加しており、特に遺伝性疾患への意識が高まっている地域では顕著です。

- カウンセリングサービスは、家族が十分な情報に基づいた意思決定を行い、診断に伴う感情的な問題に対処する上で重要な役割を果たします。

- 遺伝子検査の利用増加に伴い、遺伝カウンセリングは急速に成長すると予想されており、家族が疾患を理解し、将来の生殖に関する意思決定を行う上で不可欠なサポートを提供します。

エンドユーザー別:

エンドユーザーに基づくと、市場は病院、専門クリニック、診断センター、研究機関、その他に分類されます。

2023年には、病院セグメントが最大の収益シェアを占めました。

- 病院は依然として軟骨無形成症の一次医療提供機関であり、診断から支持療法まで包括的なサービスを提供しています。

- この疾患は複雑なため、罹患した乳児は呼吸補助、授乳補助、その他の重要な介入のために新生児集中治療室(NICU)を必要とすることがよくあります。

- 病院には、出生前超音波検査、遺伝子検査設備、MRI装置などの高度な診断ツールも備わっており、正確な診断と治療に不可欠です。

- 重度の骨格異常を持つ新生児の最初のケア拠点として、病院はこの疾患の管理において中心的な役割を果たしています。

- 軟骨無形成症市場分析によると、病院は軟骨無形成症の包括的なケア(罹患乳児に対する重要な診断および支援サービスを含む)の主要提供者として市場を牽引しています。

研究機関セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 研究機関は、軟骨無形成症の原因と潜在的な治療標的をより深く理解することを目指し、その遺伝的および分子論的基盤にますます焦点を当てています。

- 遺伝子研究の進歩と希少遺伝性疾患への関心の高まりにより、研究機関は潜在的な治療法の発見において極めて重要な役割を果たしています。

- 遺伝子治療と出生前介入に焦点を当てた進行中の臨床試験と研究は、このセグメントの成長を牽引すると予想されます。

- さらに、研究機関と病院の連携により、早期診断と治療オプションにおけるイノベーションが促進されています。

- 遺伝子研究の進歩と進行中の研究により、研究機関は急速に成長すると予想されます。軟骨形成不全症市場の拡大を促進するため、この疾患に対する新たな発見と潜在的な治療法が求められています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

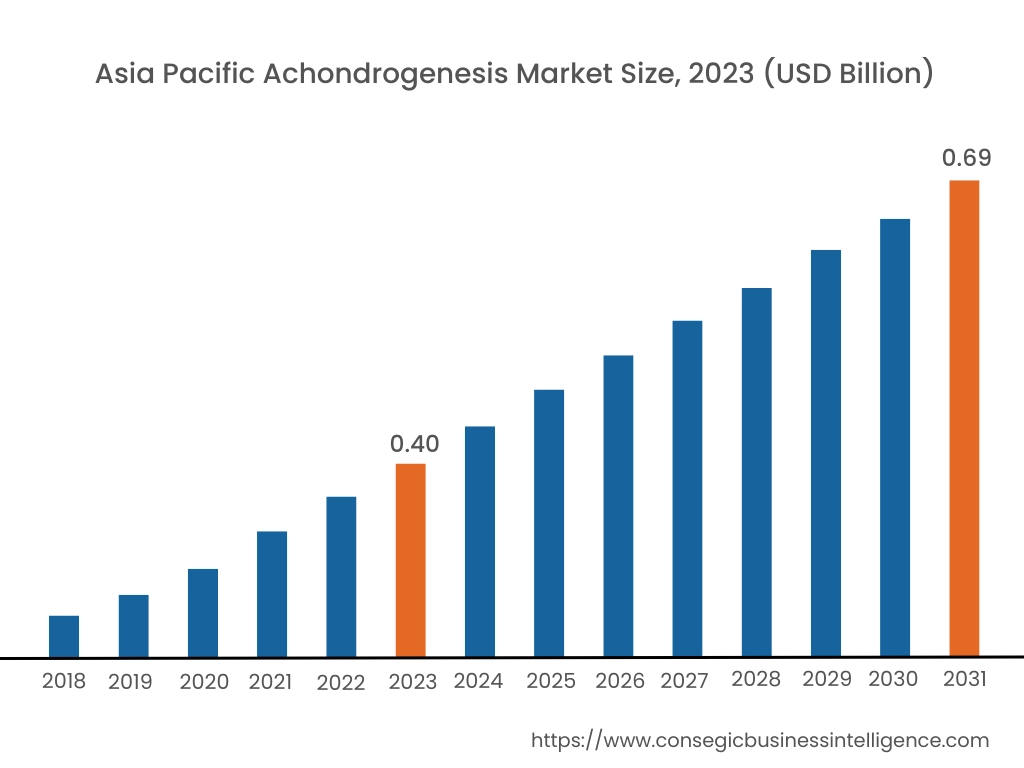

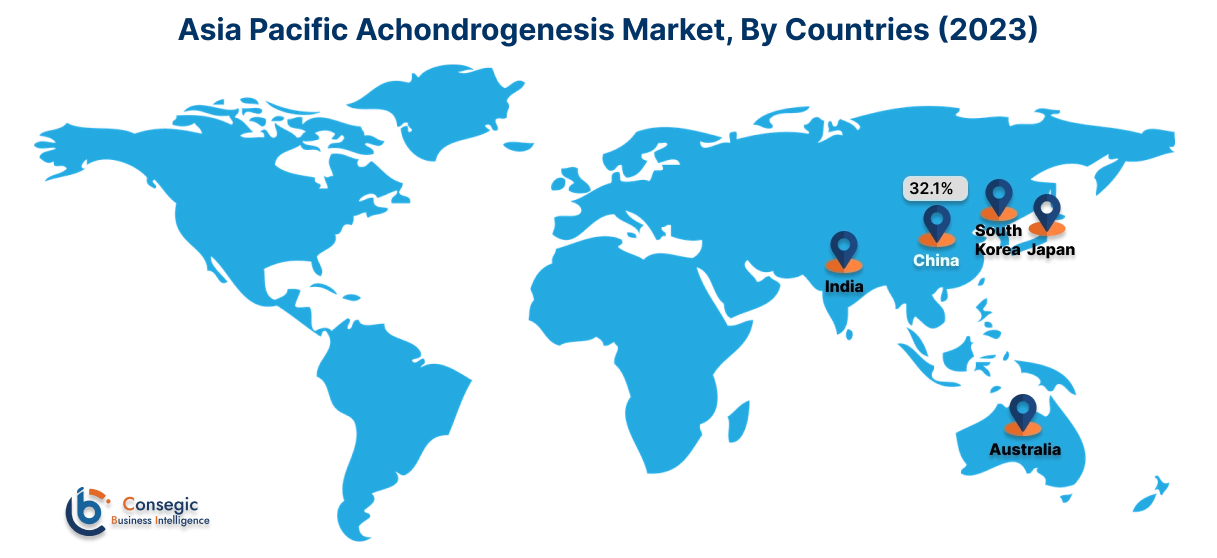

アジア太平洋地域は、2023年に4億米ドルと評価されました。さらに、2024年には4億2000万米ドルに成長し、2031年には6億9000万米ドルを超えると予測されています。このうち、中国は市場全体の32.1%を占めています。軟骨無形成症市場分析によると、アジア太平洋地域は新興市場であり、中国、日本、インドなどの国々では希少遺伝性疾患への認知が高まっています。医療インフラへの投資の増加と出生前診断の需要増加が市場の成長に貢献しています。しかしながら、この地域は、特に地方において、専門的な診断センターの不足と疾患に対する認知度の低さといった課題に直面しています。医療へのアクセス向上と希少疾患研究の促進に向けた政府の取り組みは、今後数年間の市場発展を後押しすると期待されています。

北米は、高度な診断技術と整備された医療インフラにより、市場で大きなシェアを占めています。希少遺伝性疾患に対する意識の高まりと、高度な出生前ケアおよび遺伝子検査へのアクセス向上を背景に、米国がこの地域をリードしています。希少疾患研究への政府資金提供と、専門の遺伝子研究機関の存在が市場の成長を支えています。しかしながら、軟骨無形成症の治療と診断には高額な費用がかかるため、広く普及させるには依然として課題が残っています。

ヨーロッパは大きな市場を有しており、特にドイツ、フランス、英国といった国々が最先端を走っています。この地域は、強力な医療制度と希少疾患に特化した政府の取り組みの恩恵を受けており、診断および治療ソリューションの需要を促進しています。希少遺伝性疾患の研究における医療提供者と研究機関の連携強化も、市場の成長をさらに促進しています。しかしながら、治療法の不足と、一般の人々における疾患の認知度の低さが、市場拡大の課題となっています。

中東・アフリカ地域では、特にサウジアラビア、UAE、南アフリカなどの国々で、市場は緩やかな成長が見込まれています。医療インフラの改善と出生前ケアサービスの利用可能性の向上が、診断に対する需要を押し上げています。しかし、地域によっては高度な遺伝子検査施設や専門的な医療サービスへのアクセスが限られているため、市場拡大の大きな課題となっています。

ラテンアメリカは新興市場であり、ブラジルとメキシコが主要な市場となっています。この地域の市場成長は、医療システムの改善と遺伝性疾患への意識の高まりによって牽引されています。医療へのアクセス拡大と遺伝子研究への投資増加を目指す政府の取り組みも、市場の発展を支えています。しかしながら、経済の不安定さと専門的な医療従事者の不足により、診断および治療サービスへの広範なアクセスを地域全体で提供する能力が制限されています。

主要プレーヤーと市場シェアに関する洞察:

軟骨再生市場は競争が激しく、主要プレーヤーが国内外の市場に治療を提供しています。主要企業は、世界的な軟骨無形成症市場で強固な地位を維持するために、研究開発 (R&D)、製品イノベーション、エンドユーザー向け発売においていくつかの戦略を採用しています。無軟骨形成業界の主要企業は以下の通りです。

- Invitae Corporation(米国)

- Illumina, Inc.(米国)

- Thermo Fisher Scientific(米国)

- Centogene N.V.(ドイツ)

- Fulgent Genetics, Inc.(米国)

- PerkinElmer, Inc.(米国)

- Quest Diagnostics Incorporated(米国)

- Myriad Genetics, Inc.(米国)

- GeneDx, Inc.(米国)

- Pacific Biosciences of California, Inc. (米国)

最近の業界動向:

製品の発売:

- 2024年5月、重篤疾患に対する価値に基づくケアに注力するTuesday Healthは、患者の治療過程全体を通して早期の支持療法を提供するように設計されたソリューションを発表しました。このソリューションは、人生の重要な時期に、個人を主要なプロバイダーから最適なサービスに結びつけることを目的としています。

- 2023年、Thermo Fisher Scientific Inc.は、迅速かつ包括的な遺伝子解析を可能にするIon Torrent S5次世代シーケンシングシステムを発表しました。これにより、より迅速かつ正確な結果を実現し、軟骨形成不全症の検査を変革する可能性があります。

- 2021年、Illumina, Inc.は、超高スループット機能で知られるNovaSeq 6000シーケンシングシステムを発表しました。このシステムは、より迅速かつ高精度な軟骨形成不全症の検査をサポートし、分析時間を大幅に短縮することを目指しています。

軟骨形成不全症市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018年~2031年 |

| 2031年の市場規模 | 27億7000万米ドル |

| CAGR (2024年~2031年) | 5.5% |

| 材料タイプ別 |

|

| 診断別 |

|

| 治療別 |

|

| エンドユーザー業界別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ ラテンアメリカ地域全体 |

| レポート対象範囲 |

|

報告書で回答された主な質問

軟骨形成不全症市場はどのくらいの規模ですか? +

軟骨形成不全症の市場規模は、2023年の18億米ドルから2031年には27億7,000万米ドルを超えると推定され、2024年には18億7,000万米ドルにまで拡大し、2024年から2031年にかけて5.5%のCAGRで成長すると予測されています。

軟骨形成不全症市場の成長を促進する主な要因は何ですか? +

軟骨形成不全症市場の成長は、疾患の早期発見を可能にする遺伝子研究と診断技術の進歩によって牽引されています。また、認知度の高まり、希少疾患研究への投資、そして希少遺伝子疾患に対する潜在的な治療法の開発も市場の成長に貢献しています。

軟骨形成不全市場はどのような課題に直面していますか? +

軟骨形成不全症市場における大きな課題の一つは、この疾患が稀で、多くの場合致命的であるため、効果的な治療法が存在しないことです。希少疾患の研究資金の不足、遺伝子検査に伴う高額な費用、そして根治的治療法の不足も、市場拡大の大きな課題となっています。

軟骨形成不全症市場ではどの地域で大きな活動が見られますか? +

北米とヨーロッパは、高度な医療インフラ、希少疾患研究への資金提供の増加、そして遺伝子検査の利用可能性に牽引され、軟骨再生市場をリードする地域です。希少遺伝性疾患に特化した組織の存在も、これらの地域の市場活性化に貢献しています。

軟骨無形成症に対する現在の治療法は何ですか? +

現在、軟骨無形成症の治療法は確立されておらず、治療は主に症状を管理し、患者の生活の質を向上させるための支持療法に重点が置かれています。リスクのある家族には遺伝カウンセリングも提供されており、遺伝子治療やその他の革新的な治療法に関する研究も進められています。