- まとめ

農業機械市場規模:

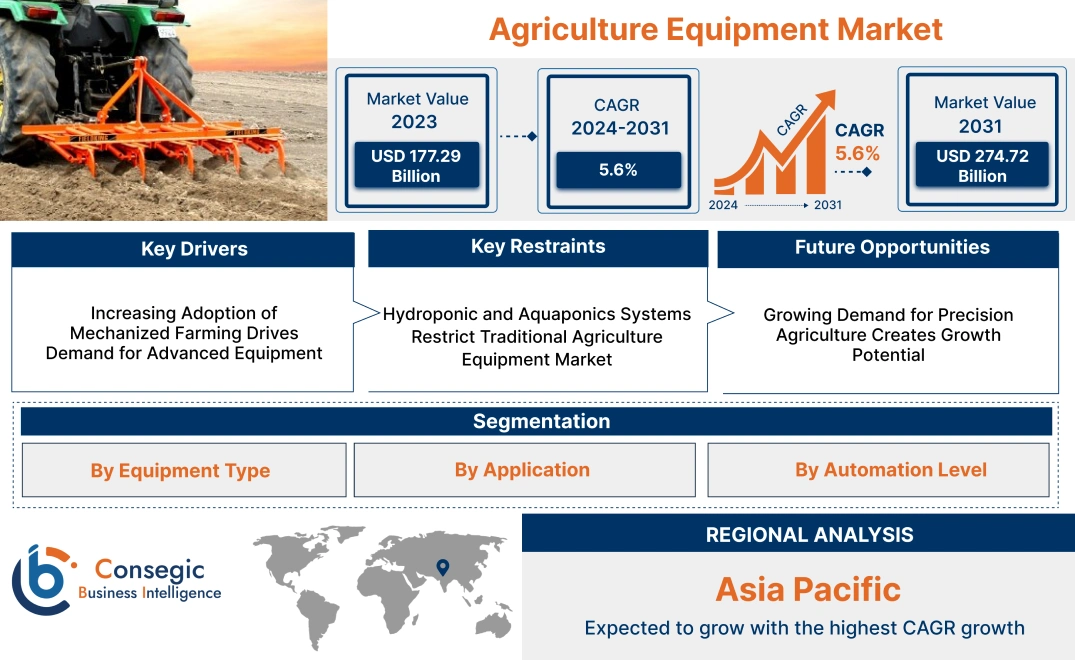

農業機械市場規模は、2023年の1,772億9,000万米ドルから2031年には2,747億2,000万米ドルを超えると推定されており、2024年には1,841億1,000万米ドルに達すると予測されています。2024年から2031年にかけて年平均成長率(CAGR)は5.6%です。

農業機械市場の範囲と概要:

農業機械は、農業における生産性、効率性、精度を向上させるために使用される機械やツールに焦点を当てています。市場には、トラクター、ハーベスター、プラウ、シーダー、スプレーヤ、灌漑システムなど、土壌の準備から収穫まで、農業の様々な段階に対応するように設計された機器が含まれます。農業機器の主な特徴は、高度な自動化、GPSおよびIoT技術の統合、エネルギー効率などであり、多様な農業条件において最適なパフォーマンスを保証します。農業機器の利点には、作物の収穫量の増加、労働力への依存度の低減、資源の効率的な活用などがあります。用途は、作物の栽培、家畜管理、土壌管理、灌漑など多岐にわたります。エンドユーザーには、小規模農家、大規模アグリビジネス、農業協同組合などが含まれます。これらは、食料生産の発展、スマート農業技術の導入、そして農業機械化に対する政府の支援によって牽引されています。

農業機器市場ダイナミクス - (DRO) :

主な推進要因:

機械化農業の導入拡大が先進機器の需要を牽引

従来の農法から機械化農業への広範な移行が、農業機器の需要の急増を大きく牽引しています。先進的な農業機械。農家は、効率性の向上、手作業の削減、そして全体的な生産性の向上を目的として、トラクター、収穫機、耕耘機などの機械を導入する傾向がますます高まっています。この傾向は特に新興国で顕著で、政府は補助金、研修プログラム、財政支援を通じて最新機器の導入を促進しています。例えば、アジア太平洋地域やアフリカなどの地域では、中小規模農家向けに設計されたコンパクトで手頃な価格のトラクターの人気が高まっています。

機械化農業は、重要な農作業にかかる時間と労力を削減するだけでなく、農家がより広い面積をより効率的に耕作することを可能にします。先進的な機械の使用は、収穫後の損失を最小限に抑え、安定した品質を確保するため、その魅力をさらに高めています。さらに、IoTベースの監視システムやテレマティクスと機械の統合が進むことで、作業精度が向上し、メンテナンスが簡素化され、機械化農業は世界中で現代農業の不可欠な要素となっています。

主な制約:

水耕栽培システムとアクアポニックスシステムが従来の農業機器市場を圧迫

水耕栽培システムとアクアポニックス農法システムの導入拡大は、従来の農具にとって大きな制約となり、農業機器市場の拡大を阻害しています。これらの革新的な農法は、土壌を使わない栽培と水耕栽培に重点を置いており、トラクター、鋤、収穫機といった従来の農業機器の使用を最小限に抑えます。水耕栽培システムは栄養豊富な水溶液を利用しますが、アクアポニックスは養殖と水耕栽培を組み合わせ、植物と水生生物の共生環境を作り出します。この変化により、従来の陸上農法やそれに伴う機械への依存が減少します。

水耕栽培とアクアポニックスは、そのスペース効率、水消費量の少なさ、そして年間を通しての栽培能力から、都市部および都市周辺地域で人気が高まっており、大型農業機器の需要は減少しています。さらに、持続可能な有機農業への関心の高まりも、従来の農業に比べて環境に優しいと認識されているため、これらの手法の導入をさらに後押ししています。水耕栽培やアクアポニックスシステムによって推進される環境制御農業(CEA)の台頭は、特に技術の進歩によって大規模な導入が可能になった先進地域に大きな影響を与えており、従来の農業機械市場の成長を抑制しています。

将来の機会:

精密農業への需要の高まりが成長の可能性を創出

精密農業への注目が高まることは、農業機械市場にとって大きな機会をもたらします。精密農業は、GPS誘導トラクター、可変レート散布機、センサーベースの監視システムなどの高度な技術を活用して、資源利用を最適化し、作物の収量を向上させます。これらのツールにより、農家は必要な場所にのみ水、肥料、農薬を散布できるため、廃棄物と環境への影響を削減しながら生産性を最大化できます。

精密農業の導入は、世界的な食糧増産の進展と、水不足、土壌劣化、気候変動といった課題に対処するための持続可能な農業慣行の必要性によって推進されています。精密機器は圃場の状況に関する実用的な洞察を提供し、農家がデータに基づいた意思決定を行い、作業効率を向上させることを可能にします。精密農業がコスト削減と収益性向上にもたらすメリットを認識する農家が増えるにつれ、こうした農業に適した先進的な農業機器の用途は大幅に拡大し、メーカーやサービスプロバイダーにとって大きなビジネスチャンスが創出されると予想されます。

農業機器市場のセグメント分析:

機器タイプ別:

機器タイプに基づいて、農業機器市場はトラクター、収穫機器、植栽機器、灌漑・作物処理機器、散布機器、干草・堆肥散布機器に分類されます。

2023年の農業機械市場シェアでは、トラクター部門が最大の収益を占めました。

- トラクターは、耕起、耕起、植え付け、運搬など、多用途に使用できる機械として、農業作業に不可欠です。

- 特に新興国では、農業活動の機械化が進み、トラクターの導入が進んでいます。

- 小型多用途トラクターは、中小規模農場での効率性の高さから、農業機械市場の需要が高まっています。

- さらに、先進的なトラクターにGPSと自動化技術が統合されたことで、操作精度が向上し、様々な農業現場での導入が進んでいます。

- このように、トラクターは、その汎用性と、特に新興国における機械化農業へのトレンドの高まりによって、市場トレンドをリードしています。地域別。

収穫機械セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- コンバインやフォレージハーベスターなどの収穫機械は、生産性の向上と労働力への依存度の低減に不可欠です。

- 特に先進国市場において、大規模な作業に対応するために高度な収穫機械の導入が増加していることが、成長の大きな要因となっています。

- マルチクロップハーベスターやリアルタイムモニタリングシステムなどのイノベーションが、収穫機械の導入をさらに加速させています。

- 作物の損失を最小限に抑えるための効率的な収穫後管理システムへのニーズの高まりも、このセグメントの成長を後押ししています。

- 収穫機械の分析は、トレンドの進化、マルチクロップハーベスター、そして世界的な食料安全保障への懸念への対応として収穫後の効率性への関心の高まりにより、急速に成長すると予想されています。

用途別:

用途別に見ると、農業機械市場は、土地開発・苗床準備、播種・植栽、雑草除去、植物保護、収穫・脱穀、収穫後処理・農産加工に分類されます。

収穫・2023年には、脱穀セグメントが最大の収益シェアを占めました。

- 収穫と脱穀は農業活動において不可欠な作業であり、タイムリーかつ効果的な作物の収穫を確実にするために効率的な機器が必要です。

- コンバインや脱穀機などの機器は、生産性の向上と手作業の削減に広く使用されています。

- 発展途上国では、労働力不足への対応と業務効率の向上を目的とした機械化ソリューションの導入が増加しており、これがこのセグメントの急成長を牽引しています。

- さらに、大規模農業における高容量機械の需要増加も、収穫と脱穀アプリケーションの優位性を支えています。

- したがって、収穫と脱穀は農業機器市場のトレンドを牽引しており、生産性の向上と労働力不足への対応を目的とした機械化ソリューションの導入増加に支えられています。

収穫後処理および農産加工セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 収穫後処理および農産加工機器は、作物の損失を最小限に抑え、食品の品質を維持する上で重要な役割を果たします。

- 食料安全保障への関心の高まりと、穀物乾燥機や包装システムなどの高度な加工機械の導入増加が、このセグメントの発展を牽引しています。

- 政府や民間組織は、サプライチェーンの効率性を高めるために農産加工インフラに投資しており、収穫後処理機器の導入をさらに促進しています。

- さらに、持続可能な農業慣行への意識の高まりも、農産加工における高度な機械の活用を促進しています。

- 収穫後処理および農産物加工は、高度な農産物加工インフラへの投資を背景に、作物の損失削減と食品の品質向上への関心が高まり、急速に成長すると予想されています。

自動化レベル別:

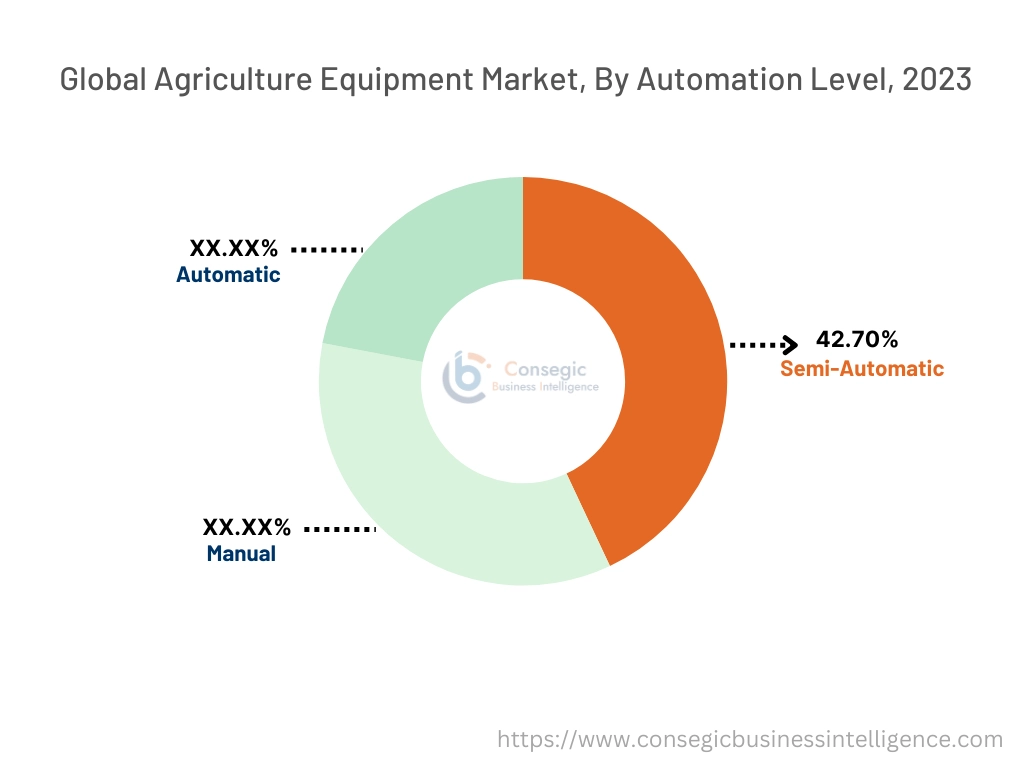

自動化レベルに基づいて、市場は手動、半自動、自動に分類されます。

半自動セグメントは、2023年に42.70%という最大の収益シェアを占めました。

- 半自動機器は、手頃な価格と運用効率のバランスが取れているため、中小規模の農場にとって好ましい選択肢となっています。

- これらの機械は、全自動システムに比べて技術的な専門知識が少なく、生産性を大幅に向上させます。

- コスト制約が重要な新興国では、半自動機器の導入が拡大しています。重要な役割を担うこの分野が、この分野の成長を牽引しています。

- さらに、いくつかの地域では農業機械の購入に対する政府補助金が利用可能であり、この分野の優位性をさらに支えています。

- 半自動機械は、その費用対効果の高さと、特に新興国における中小規模の農場への適合性により、農業機械市場のトレンドを牽引しています。

自動セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 自動運転トラクターや自動灌漑システムなどの自動農業機械は、効率性と精度を向上させることで農業業界に革命をもたらしています。

- 高度な機械にAI、IoT、GPS技術を統合することで、リアルタイムの監視と意思決定が可能になり、農業業務の最適化が実現しています。

- 収穫量を最大化し、資源の無駄を最小限に抑えるための精密農業ソリューションに対する需要の高まりは、導入を促進する重要な要因です。自動化機器の需要

- さらに、持続可能な農業慣行への意識の高まりが、農業における自動化の需要をさらに押し上げています。

- 精密農業技術の導入拡大と、効率性と資源活用を最大化する持続可能な農業ソリューションへの需要により、自動化機器は急速に成長すると予想されています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

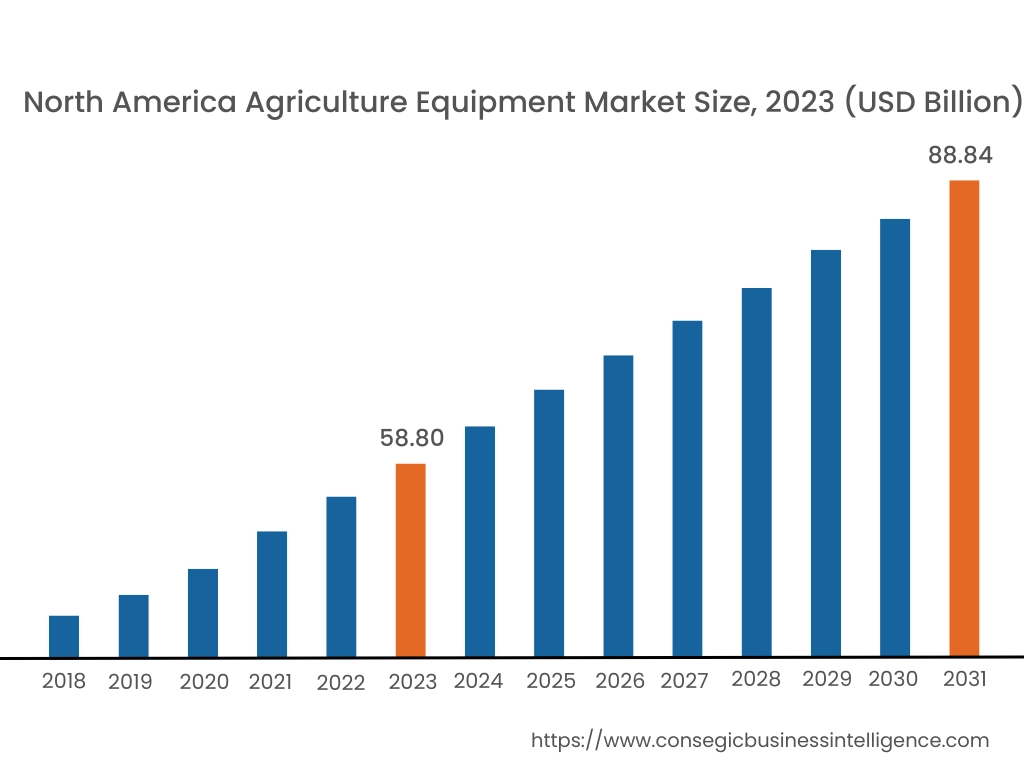

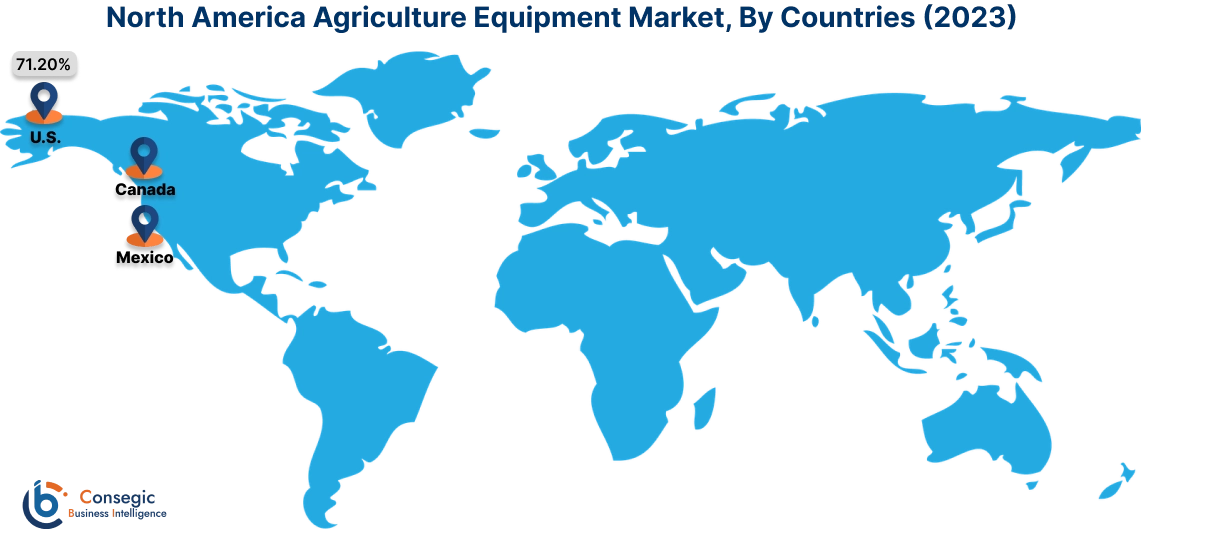

2023年の北米市場規模は588億米ドルで、2031年には888億4000万米ドルに達すると予想されています。北米では、基準年である2023年に米国が71.20%と最も高いシェアを占めました。北米は、高度な農法と精密農業技術の導入率の高さに牽引され、農業機械市場で大きなシェアを占めています。米国の農業機械市場分析は、大規模農業、自律走行トラクターの利用増加、高度な灌漑システムへの強い需要により、この地域をリードしています。持続可能な農業慣行への傾向は、不耕起播種機や農薬散布機などの機器の導入をさらに促進しています。カナダの農業部門も、作物の収穫量の向上と労働依存度の低減を目指し、技術的に高度な機器への投資を行っています。しかし、精密農業機械の高コストは、この地域の中小規模農家にとって依然として課題となっています。

アジア太平洋地域は、予測期間中に6.0%の年平均成長率(CAGR)を記録し、市場が最も高い成長率を記録しています。アジア太平洋地域は、中国、インド、東南アジアにおける急速な機械化と食料生産需要の増加に支えられ、農業機械市場の拡大において最も急速な成長を遂げている地域です。中国は、機械化機器への補助金や精密農業技術の導入を通じて、政府が農業の近代化に力を入れていることで、この地域をリードしています。インドの農業機械市場分析によると、農業機械化の進展、先進機器への意識の高まり、そしてPM-Kisan Yojanaやトラクターへの補助金といった政府の支援プログラムにより、同国は力強い成長を遂げています。東南アジアでは、タイやベトナムなどの国々が、米やプランテーション作物の収量向上を目指し、コンパクトで効率的な機器を導入しています。しかしながら、この地域では、土地所有の分散化と価格の高騰が依然として課題となっています。

ヨーロッパは、政府の補助金と農業慣行の近代化への注力に支えられ、農業機械の主要市場となっています。ドイツ、フランス、英国といった国々は、GPS対応トラクターや自律型収穫機といったスマート農業技術の導入によって、農業の先頭に立っています。ドイツは農業機械の革新に力を入れており、英国では畜産管理におけるロボット機器の導入が進んでいます。これが、農業機械市場の成長を牽引する大きな要因となっています。欧州連合(EU)の共通農業政策(CAP)は、先進機器の購入を支援する補助金を提供しています。しかしながら、本分析によると、厳しい環境規制とエネルギーコストの上昇は、この地域の農業機器市場にとって課題となっています。

中東・アフリカ地域の分析では、主に食料安全保障の向上と節水型農業への取り組みによって、農業機器市場が着実に成長していることが示されています。UAEとサウジアラビアは、乾燥地帯における農業生産を最適化するために、機械化農業に投資しています。アフリカでは南アフリカが先頭に立っており、商業農業の支援と食糧不足への対応を目的としたトラクターと灌漑システムの導入が増加しています。しかし、小規模農家の資金調達の難しさや、最新機器のメンテナンスのためのインフラ整備の不足といった課題が、地域の一部で市場拡大を阻んでいます。

本分析では、ラテンアメリカが農業機器の新興市場として位置づけられており、大豆、トウモロコシ、サトウキビといった換金作物の大規模生産を背景に、ブラジルとアルゼンチンがこの地域をリードしています。ブラジルの輸出志向型農業の成長は、収穫機、播種機、散布機といった先進機器の導入を促進しています。アルゼンチンは、作物の収量向上と運用コストの削減を目指し、精密農業に注力しています。メキシコでも、農業慣行の近代化と生産性向上を目的とした機器の需要が高まっています。しかしながら、この地域における経済の不安定さと為替レートの変動は、農家の購買力に影響を与え、市場の成長を阻む可能性があります。

主要企業と市場シェアに関する洞察:

農業機械市場は、主要企業が国内外の市場に製品とサービスを提供しているため、競争が激しくなっています。主要企業は、世界の農業機械市場で確固たる地位を維持するために、研究開発(R&D)、製品イノベーション、そしてエンドユーザーへの投入において、複数の戦略を採用しています。農業機械業界の主要企業には、以下が含まれます。

- John Deere(米国)

- CNH Industrial(英国)

- ヤンマー株式会社(日本)

- イセキ・アンド・株式会社(日本)

- Escorts Limited(インド)

- AGCO Corporation(米国)

- クボタ株式会社(日本)

- CLAAS(ドイツ)

- Mahindra &マヒンドラ(インド)

- SDFグループ(イタリア)

最近の業界動向:

製品の発売:

- 2024年8月、Case IHはAF9とAF10を組み合わせたモデルを発売し、2024年に向けたAFシリーズを完成させました。これらのモデルは、ローターの延長、馬力の向上、そして高度な精密技術を特徴としています。さらに、AFコンバインを補完するC500コーンヘッドシリーズが導入されました。

特許:

- 2024年10月、アイオワ州の陪審は、Kinze ManufacturingとAg Leader Technologyが高速植栽システムに関するジョンディアの特許を侵害したとして、ジョンディアに1,630万ドルの損害賠償を命じました。この侵害は、Kinze ManufacturingのTrue Speed技術とAg LeaderのSureSpeed技術に関連していました。両社は判決を控訴する予定であり、この判決はこれらのシステムを使用している農家にも影響を与える可能性があります。

農業機器市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018年~2031年 |

| 2031年の市場規模 | 2,747.2億米ドル |

| CAGR (2024~2031年) | 5.6% |

| 機器種別 |

|

| 用途別 |

|

| 自動化レベル別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポート対象範囲 |

|

報告書で回答された主な質問

2031 年までの農業機器市場の予測市場規模はどのくらいですか? +

農業機器市場規模は、2023年の1,772.9億米ドルから2031年には2,747.2億米ドルを超えると推定され、2024年には1,841.1億米ドルにまで拡大し、2024年から2031年にかけて5.6%のCAGRで成長すると予測されています。

農業機器市場の成長を促進する要因は何ですか? +

機械化農業の導入の増加、農業近代化に対する政府の支援、機器における GPS や IoT などの高度なテクノロジーに対する需要の高まり。

最大の市場シェアを占める機器タイプはどれですか? +

トラクター部門は、その汎用性と、さまざまな農業活動における耕作、耕作、運搬における重要な役割により、市場を支配しています。

最も急速に成長すると予想される機器タイプはどれですか? +

収穫機器セグメントは、多作物機械の進歩と効率的な収穫後ソリューションに対するニーズの高まりによって推進されています。

農業機器市場はどのような課題に直面していますか? +

水耕栽培やアクアポニックスの農業システムの人気の高まりと精密機器の高コストは、従来の農業機械に課題をもたらしています。