- まとめ

電力変圧器市場規模:

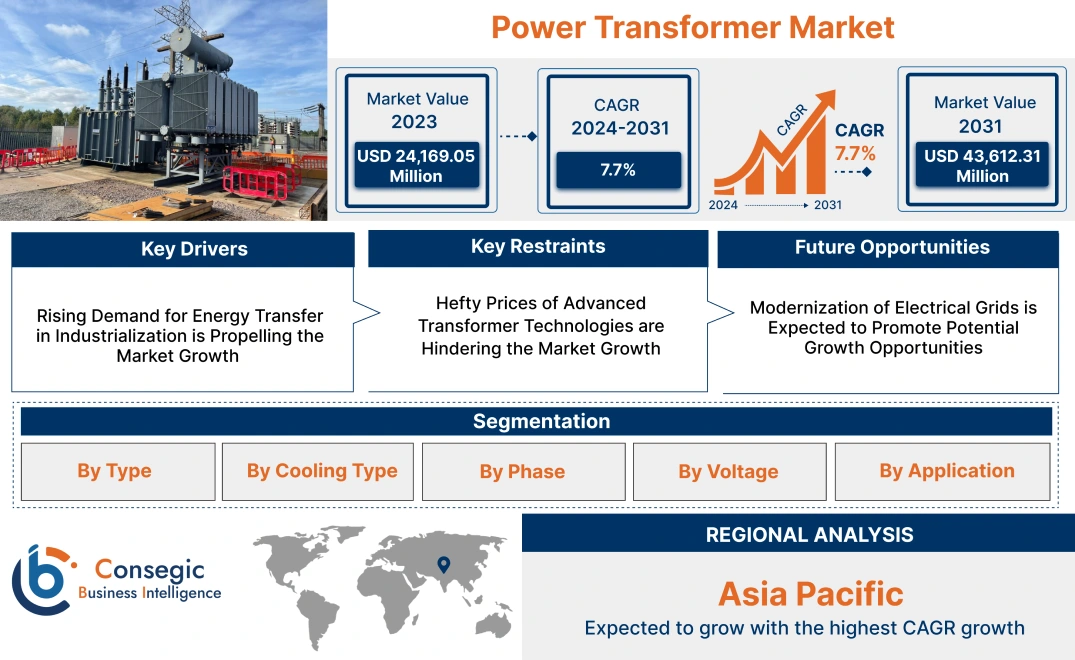

電力変圧器市場規模は、2024年の255億9,000万米ドルから2032年には438億7,000万米ドルを超えると推定されています。さらに、2025年には269億3,000万米ドルにまで拡大し、2025年から2032年にかけて7.6%の年平均成長率(CAGR)で成長すると予測されています。

電力変圧器市場のスコープと概要:

電力変圧器は、電磁誘導によって2つ以上の回路間で電気エネルギーを伝送するように設計された静的電気機器です。主な機能は、交流電力システムにおいて、周波数を変えることなく電圧レベルを昇圧または降圧することです。この電圧変換は、長距離送電や、高電圧産業機器から低電圧家電製品まで、様々な用途に合わせて電圧レベルを調整するために不可欠です。

電力変圧器市場のダイナミクス - (DRO) :

キー推進要因:

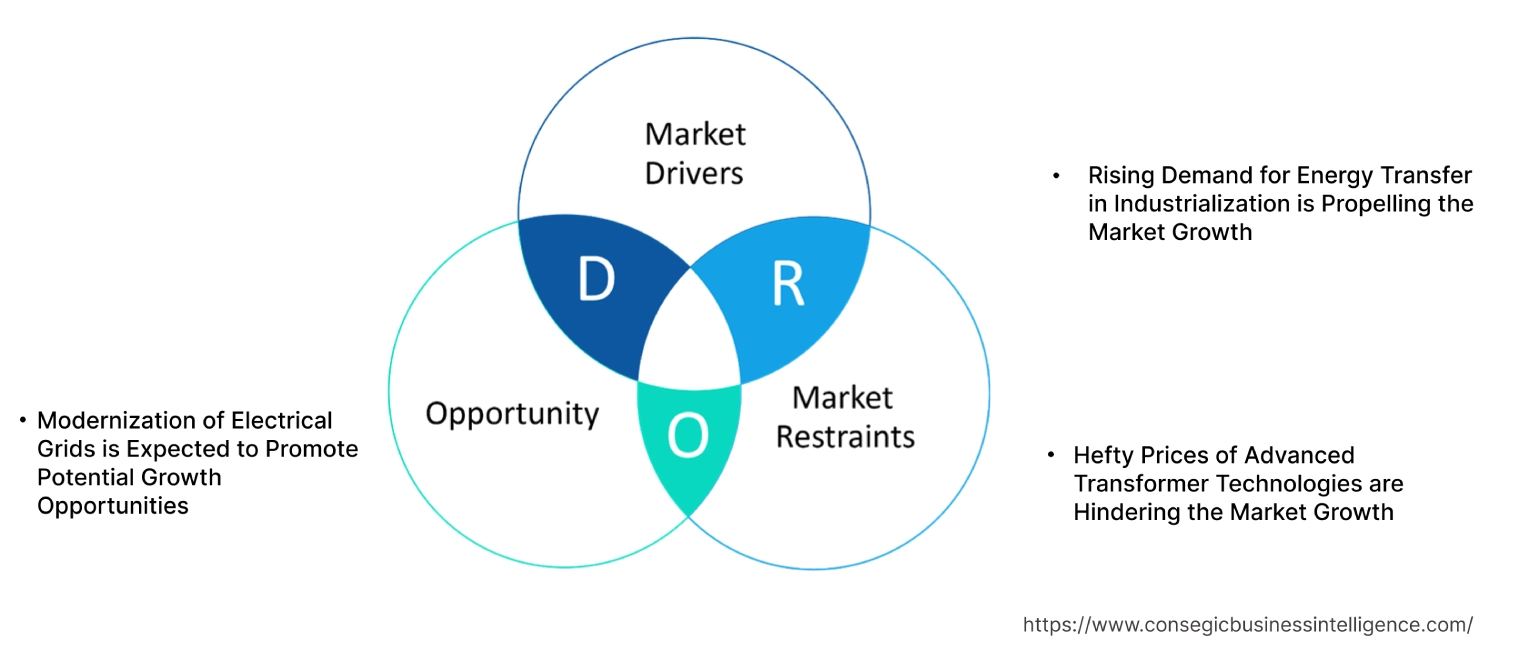

電力需要の増加が電力用変圧器市場の成長を牽引

世界的な人口増加と産業活動の活発化により、増加する負荷に対応するために、強力で効率的な変圧器による電力系統のアップグレードと強化が必要となり、市場の成長を牽引しています。さらに、増加する電力需要に対応するため、電力会社は送電網と配電網を拡張し、新たな地域に供給する必要があります。この拡張には、高圧電力を降圧するために変電所や配電地点に新しい電力変圧器を設置する必要があり、結果として電力変圧器市場規模の拡大につながります。

- 例えば、米国エネルギー情報局によると、2022年の米国の電力消費量は過去最高の4兆700億kWhに達しました。これは2021年から3.2%増加し、1950年の消費量の14倍という驚異的な数字です。住宅用および商業用の電力販売量は2021年と比較してそれぞれ2.6%と4.7%増加し、産業部門の電力販売量も前年比2.0%増加しました。

結果として、電力需要の増加が電力変圧器市場の成長を牽引しています。

主な制約:

変圧器の交流(AC)への限定が、世界の電力変圧器市場の抑制要因となっている

高電圧直流(HVDC)送電は、特に海底ケーブルにおいて、ACに比べて長距離電力伝送においてより効率的な方法であると認識されています。HVDCは送電損失を低減し、電力潮流をより適切に制御できます。標準的なAC変圧器はHVDCシステムに直接接続できないため、送電端と受電端に専用の変換器(AC-DCおよびDC-AC)が必要です。さらに、AC変圧器はほとんどの再生可能エネルギー源をAC系統に統合するために不可欠ですが、太陽光発電システムなどの一部の再生可能エネルギー技術は直流を生成するため、市場拡大のさらなる阻害要因となっています。したがって、分析によると、これらの要因が複合的に作用し、電力変圧器の市場シェアを著しく阻害しています。

将来の機会:

電力変圧器へのデジタル技術の統合は、市場機会の創出につながると予測されています。

デジタル技術により、電圧、電流、温度、油面、溶存ガスといった変圧器のパラメータをリアルタイムで監視することが可能になります。このデータは分析され、異常の検知、故障の予測、予防保守の実施、ダウンタイムの削減、変圧器の寿命延長に活用されます。さらに、収集されたデータにデータ分析アルゴリズムを活用することで、電力会社は時間ベースのメンテナンスから状態ベースのメンテナンスへと移行し、リソースの利用を最適化し、予期せぬ故障のリスクを最小限に抑えることができます。これにより、電力変圧器市場の需要が高まります。

- 例えば、2024年10月、Hammond Power Solutions(HPS)はHPSスマート変圧器を発売し、中電圧と低電圧の両方のアプリケーションでの利用範囲を拡大しました。この革新的なソリューションには、産業用IoT(IIoT)対応の電力モニターが組み込まれており、ユーザーは貴重なデータインサイトを得ることができます。 HPSスマート変圧器は重要な情報を提供することで、ユーザーが潜在的な問題を予測・解決し、高額な運用中断を防ぐことを可能にします。

したがって、本分析に基づくと、デジタル技術の統合が電力変圧器市場におけるビジネスチャンスの創出につながることが期待されます。

電力変圧器市場のセグメント分析:

タイプ別:

タイプに基づいて、市場は昇圧変圧器と降圧変圧器に分類されます。

昇圧変圧器と降圧変圧器は、交流電力の電圧レベルを変更するために使用されます。昇圧変圧器は電圧を昇圧し、降圧変圧器は電圧を降圧します。この変換は、変圧器の一次巻線と二次巻線の巻数を加算することで実現されます。さらに、昇圧変圧器は二次巻線の巻数が多く、降圧変圧器は一次巻線の巻数が多くなっています。さらに、昇圧変圧器は送電に使用され、降圧変圧器は配電や機器の使用に使用されます。

タイプ別の傾向:

- 昇圧変圧器は、発電所からの電圧レベルを超高電圧に昇圧し、効率的な長距離送電とエネルギー損失の最小化に不可欠です。

- X線装置や高出力機器などの特定の用途では、必要な高電圧レベルを達成するために昇圧変圧器が必要です。

降圧変圧器は2024年に最大の売上高シェアを占め、最も高いCAGRを記録すると予測されています。

降圧変圧器は、住宅、商業、産業の消費者への配電において、高い送電電圧をより低く安全なレベルに下げるために不可欠です。さらに、分散型発電やマイクログリッドの普及に伴い、地域的な配電や系統接続のために小型の降圧変圧器が必要とされており、電力用変圧器市場規模は拡大しています。

- 例えば、2023年9月、ラーソン・エレクトロニクスは、屋内と屋外の両方で使用できる堅牢な3相降圧・昇圧降圧変圧器を発売しました。 540Vの一次入力を備えたこの変圧器は、電源を分離することで信頼性を高め、接続された機器を重大な故障から保護します。

したがって、電力変圧器市場分析によると、上記の要因が降圧変圧器セグメントの成長を牽引しています。

冷却タイプ別:

冷却タイプに基づいて、市場は油入変圧器と乾式変圧器に分類されます。

油入変圧器と乾式変圧器はどちらも電圧変換に使用されますが、冷却方法と絶縁方法が大きく異なります。油入変圧器は油を使用して巻線の絶縁と冷却を行いますが、乾式変圧器は空気または樹脂などの固体絶縁材を使用します。油入変圧器はコスト効率と効率に優れているため、屋外の高電圧用途に適していますが、乾式変圧器は屋内設置、特に火災安全性が懸念される場合に適しています。さらに、油入変圧器は定期的な油のメンテナンスが必要ですが、乾式変圧器はメンテナンスの必要性が低くなります。

冷却タイプのトレンド:

- 油入変圧器は、優れた絶縁性と冷却能力により、大規模な発電所や長距離送電に採用されています。

- 商業ビル、病院、住宅団地などの屋内および人口密集エリアでは、防火性の向上と環境への影響の低減により、乾式変圧器の採用が拡大しています。

油入変圧器は、2024年に最大の収益シェアを占めました。

鉱油流出に伴う環境リスクを軽減し、生分解性を向上させるため、天然エステル油などの環境に優しい絶縁油の使用がますます重視されています。さらに、油入変圧器の発火点の高さと燃焼熱の低さも、市場の成長を促進する上で大きく貢献しています。

- 例えば、2021年4月、アダニ・エレクトリシティ・ムンバイ・リミテッド(AEML)は、ムンバイ送電網において、インド初となる合成エステル油を充填した220kV、125MVAの電力変圧器を稼働させました。これは、従来の鉱油変圧器と比較して、安全性と性能の向上に向けた動きを示しています。合成エステル油は、発火点が高く、燃焼熱が低く、高温動作が改善され、絶縁紙の保存性が向上するため、変圧器の寿命が延びる可能性があります。

したがって、電力変圧器市場分析によると、上記の要因が油入変圧器セグメントの成長を牽引しています。

乾式変圧器も、予測期間中に最も高いCAGRを記録すると予測されています。

乾式変圧器は、その安全機能と多様な環境条件下での効率的な動作能力により、太陽光発電所や風力発電所などの再生可能エネルギー施設で使用されています。さらに、固体絶縁材料の革新と空冷設計の改良により、乾式変圧器はより高い電圧および電力定格に対応できるようになりました。大型のユニットには、放熱性を高めるために強制空冷用のファンが組み込まれています。さらに、主要企業は乾式変圧器分野でも事業を拡大しており、市場の成長にさらなる貢献を果たしています。

- 例えば、日立エナジーは2025年4月、バージニア州南西部における乾式変圧器製造の拡張と近代化のため、2,250万米ドルを投資すると発表しました。これには、アトキンスに75,000平方フィートの新施設を開設し、ブランドにある北米有数の乾式変圧器生産拠点をアップグレードすることが含まれます。

したがって、電力変圧器市場分析によると、上記の要因が乾式変圧器セグメントの成長を牽引しています。

相別:

相に基づいて、市場は単相変圧器と三相変圧器に分類されます。

単相変圧器と三相変圧器は、主に取り扱う相数に違いがあります。単相変圧器は1つの交流(AC)相で動作しますが、三相変圧器は3つのAC相を使用します。三相変圧器は3つの巻線を必要とするため、構造がより複雑です。単相変圧器は一般的に住宅や小規模な商業用途に使用され、三相変圧器はより高い定格電力を必要とする産業・商業施設で使用されます。

フェーズのトレンド:

- より優れた監視、制御、効率的な配電のために、単相変圧器にスマートグリッド技術を組み込む傾向が高まっています。

- 三相変圧器は、高電力需要への対応と安定した電力供給を効率的に行うため、産業および大規模商業施設で広く使用されています。

三相変圧器は2024年に最大の売上高を占め、最も高いCAGRを記録すると予測されています。

三相変圧器は、大規模な太陽光発電所や風力発電所からの電圧を昇圧し、効率的に送電網に送電するために不可欠であり、市場動向を牽引しています。さらに、これらの変圧器にはスマートグリッドアプリケーション向けのデジタル監視・制御システムが搭載されており、パフォーマンスの最適化と予知保全が可能になります。さらに、主要メーカーは三相変圧器の生産と供給範囲の拡大にも取り組んでおり、市場へのさらなる貢献を果たしています。

- 例えば、イートンは2025年2月、信頼性の高い電力供給に不可欠な三相変圧器の米国生産増強のため、3億4,000万米ドルを投資しました。この取り組みには、サウスカロライナ州に新たな製造施設を設立することが含まれており、2027年に操業開始と雇用開始が予定されています。イートンはまた、ウィスコンシン州にある既存の2つの施設で三相変圧器の生産を継続します。

結論として、上記の理由が市場の活性化に大きく貢献しています。

電圧別:

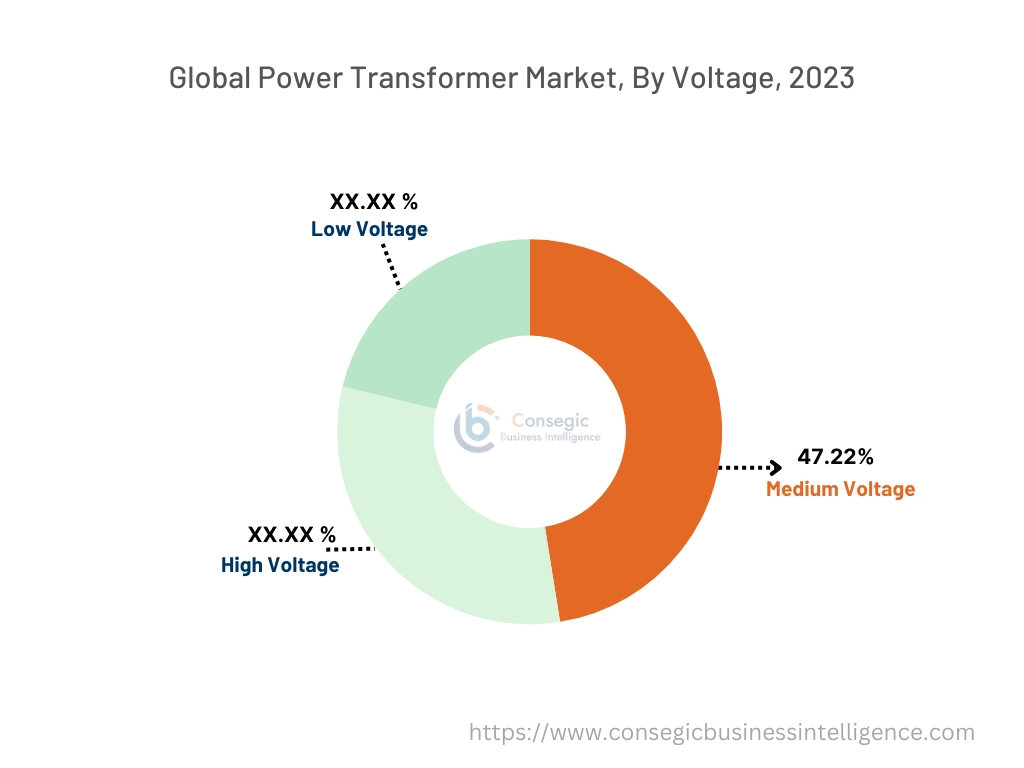

電圧に基づいて、市場は低電圧、中電圧、高電圧に分類されます。

低電圧、中電圧、高電圧の変圧器は、それぞれ特定の電圧レベルと用途に合わせて設計されており、配電システムにおいて重要な役割を果たしています。低電圧変圧器は最低電圧を、中電圧変圧器は中間電圧を、高電圧変圧器は最高電圧をそれぞれ処理します。低電圧変圧器は住宅や小規模商業用途に使用され、中電圧変圧器は大規模な産業施設や変電所に使用されます。高電圧変圧器は、長距離送電と大規模発電に使用されます。

電圧のトレンド:

- 低電圧変圧器はスマートグリッドに統合され、リアルタイムの監視・制御機能を備えているため、グリッドの安定性とパフォーマンスが向上します。

- 中電圧変圧器は、大規模な産業施設、商業ビル、インフラプロジェクトの電圧降圧に不可欠です。

中電圧は、2024年に47.22%と最大の収益シェアを占めました。

安全性の向上と環境リスクの低減により、環境に配慮した用途や屋内用途において、乾式中電圧変圧器の需要が高まっており、これが市場トレンドを牽引しています。さらに、中電圧変圧器は、中規模の再生可能エネルギー施設(商用太陽光発電所など)をグリッドに接続するために不可欠です。さらに、電力会社は、信頼性と効率性の向上を目的とした送電網近代化の一環として、高度な中電圧変圧器への投資を行っています。電力変圧器市場分析によると、上記の要因が電力変圧器セグメントの拡大を牽引しています。

高電圧変圧器は、予測期間中に最も高いCAGRを記録すると予測されています。

高電圧変圧器は、送電インフラへの継続的な投資により、効率的な長距離送電と異なる送電網の相互接続に不可欠な存在であり続けています。また、高電圧変圧器には、スマートグリッドの運用と安定性を支える高度な監視、制御、通信機能が搭載されています。さらに、高度な絶縁システムや保護対策を含め、高電圧変圧器の信頼性と耐久性にも重点が置かれています。

- 例えば、Bharat Heavy Electricals Limited(BHEL)は、社内の研究開発活動を通じて、インド初の333MVA定格の1200kV超高電圧交流(UHVAC)変圧器の稼働に成功しました。この成果は、BHELが国内電力技術の発展に注力していることを浮き彫りにしています。

その後、上記の要因が電力変圧器市場の拡大に大きく貢献しています。

用途別:

用途に基づき、市場は住宅用、商業用、産業用に分類されます。

電力変圧器は、住宅、商業、産業における効率的かつ安全な電力供給に不可欠であり、電力網の重要な構成要素として機能しています。ショッピングモール、オフィス、ホテルなどの商業ビルでは、高圧送電網からの電圧を照明、空調システム、その他の機器に必要な低電圧に降圧するために変圧器が使用されています。工場や製造施設では、高圧送電網からの電圧を重機、モーター、炉、その他の機器に必要なレベルに降圧するために電力変圧器が使用されています。住宅部門では、配電用変圧器が送電線からの高電圧を家庭用電化製品で使用される標準の110Vまたは220Vに降圧し、照明、暖房、空調、その他の機器に安全かつ効率的に電力を供給します。

アプリケーションのトレンド:

- 住宅用太陽光発電(PV)システムの普及に伴い、双方向の電力潮流に対応し、電力系統とシームレスに統合できる単相変圧器の需要が高まっています。

- 複雑なHVACシステム、照明、電子機器を備えた商業ビルでは、電力需要が増加しており、より大型で信頼性の高い変圧器が求められています。

産業用変圧器は2024年に最大の収益シェアを占め、最も高いCAGR(年平均成長率)を記録すると予測されています。

重機や重工業が稼働する産業施設は、電力を大量に消費するため、大容量で堅牢な三相変圧器が必要です。さらに、産業施設における変圧器は、過酷な動作条件に耐え、生産を中断することなく、信頼性の高い電力供給を提供する必要があります。さらに、変圧器は陸上および海上の石油・ガス施設における一般的な配電にも不可欠です。変圧器は、電力網からの高電圧を、様々な機器やインフラへの電力供給に必要な低電圧に降圧します。

- 例えば、2025年4月、シェルは合成エステル系絶縁液で知られるシェル・ミデル(Shell MIDEL)シリーズを新たに追加し、変圧器用液体のラインナップを拡大しました。既存のShell Dialaに加わったこの製品は、電力エネルギー業界におけるイノベーションの推進、信頼性の向上、そしてエネルギー転換の支援に対するShellのコミットメントを象徴しています。

したがって、電力用変圧器市場分析によると、上記の要因が産業セグメントを牽引しています。

地域別分析:

世界の電力用変圧器市場は、北米、ヨーロッパ、アジア太平洋、中東およびアフリカの地域に分類されています。アフリカ、ラテンアメリカ。

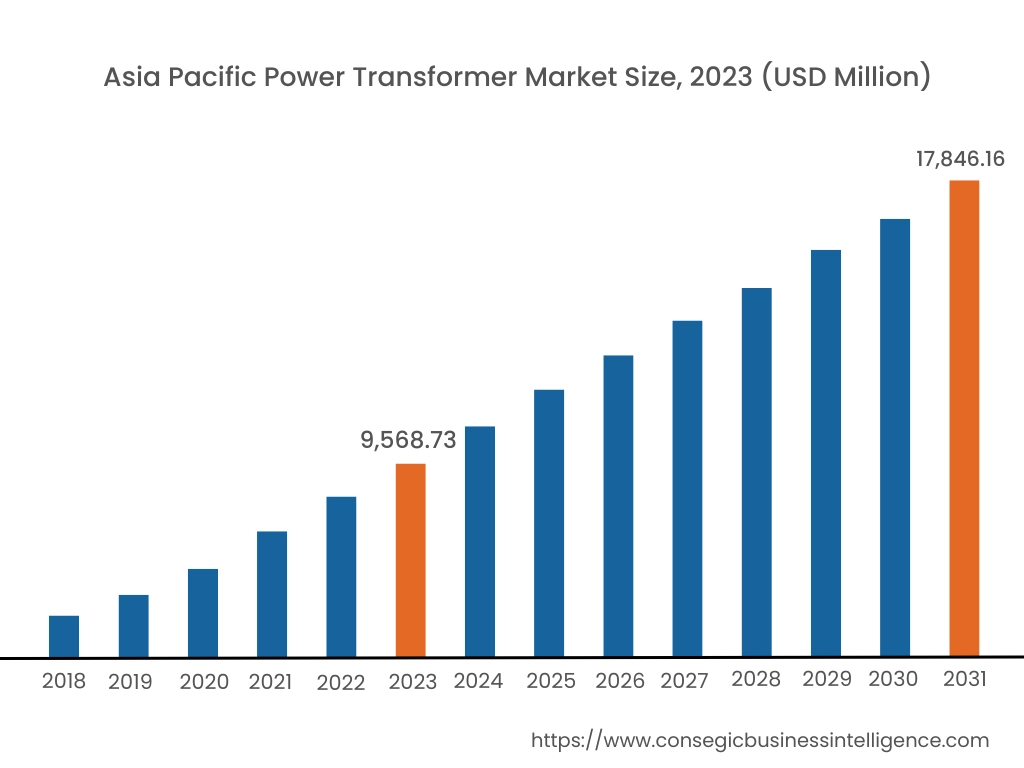

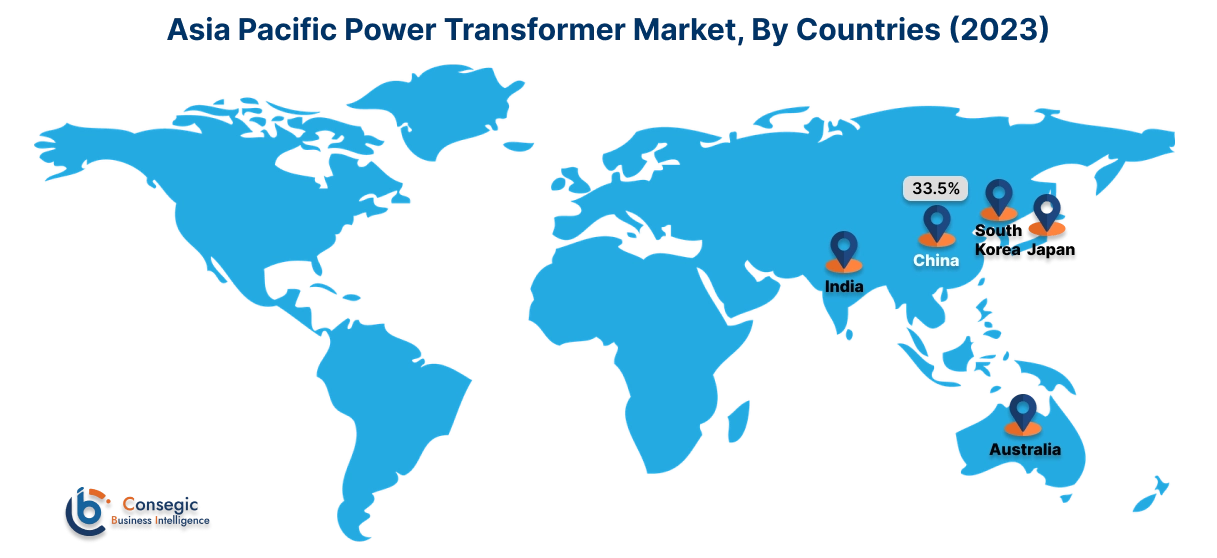

2024年、アジア太平洋地域の市場規模は95億5,000万米ドルと推定され、2032年には164億5,000万米ドルに達すると予想されています。アジア太平洋地域において、基準年である2024年において中国は33.5%と最大のシェアを占めました。アジア太平洋地域の政府は、送電網の拡張や農村電化プログラムなど、インフラプロジェクトに多額の投資を行っています。インドの「Power for All(すべての人に電力を)」構想や、中国における大規模な送電網開発投資は、新しい変圧器の必要性を直接的に刺激しています。

- 例えば、GEAPP(人類と地球のための世界エネルギー同盟)は、インド・ラジャスタン州におけるAIを活用した送電網最適化を含む脱炭素化技術の拡大のため、インドに1億米ドルを投資すると発表しました。これは、クリーン電力容量をほぼ3倍にするという目標達成に向けて、2032年までに送電線の追加開発に1,070億米ドルを投資するというインドの野心的な計画と一致しています。

北米地域は、2024年に61億米ドルと評価されました。さらに、2025年には65億2000万米ドルに成長し、2032年には124億2000万米ドルを超えると予測されています。北米の電力用変圧器市場は、エネルギーインフラへの投資の増加、持続可能な慣行を促進する規制の取り組み、そして電力需要の増加によって牽引されています。さらに、電気自動車(EV)への移行と充電インフラの必要性が、変圧器導入の新たな機会を生み出しています。

電力用変圧器市場分析によると、欧州の電力用変圧器市場は、電力需要の増加とエネルギー分野への投資の増加により成長を遂げています。さらに、電力需要の増加とインフラ開発プロジェクトを抱えるメキシコやブラジルなどの国々が、市場の成長を牽引すると予想されています。さらに、ME&A電力変圧器市場は、急速な工業化、インフラ整備、そして発電・送電プロジェクトへの投資増加によって牽引されています。

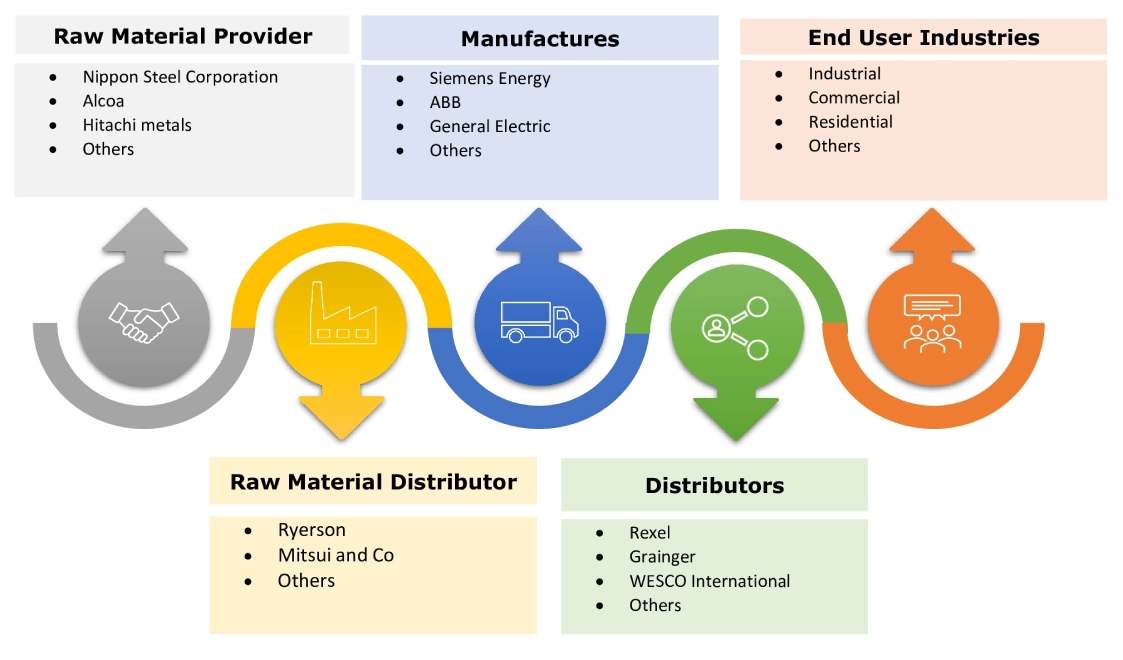

主要プレーヤーと市場シェアに関する洞察:

この市場は、国内外の市場に電力変圧器を供給する主要プレーヤーによる激しい競争にさらされています。主要プレーヤーは、研究開発(R&D)、製品イノベーション、そしてエンドユーザーへの投入において、市場で確固たる地位を維持するために、複数の戦略を採用しています。電力変圧器業界の主要企業は以下の通りです。

- Siemens Energy (ドイツ)

- GE Vernova (米国)

- Alstom Grid (フランス)

- CG Power and Industrial Solutions (インド)

- Bharat Heavy Electricals Limited (BHEL) (インド)

- WEG (ブラジル)

- SPX Transformer Solutions (米国)

- 三菱電機(日本)

- 東芝エネルギーシステムズソリューションズ(日本)

- ヒュンダイエレクトリック(韓国)

- シュナイダーエレクトリック(フランス)

- イートン(アイルランド)

- TBEA(中国)

- XDグループ(中国)

最近の業界動向:

リリース:

- 2024年2月、シュナイダーエレクトリックは英国とアイルランドでEcoStruxure Transformer Expertサービスを開始しました。このサービスは、企業に油井変圧器をデジタルで監視するためのシンプルで手頃な価格の手段を提供します。このサブスクリプションベースのソリューションは、IoTセンサーとソフトウェア分析を用いて変圧器の健全性を追跡し、経年劣化やリスクに関するデータに基づく洞察を提供します。

- 2023年2月、日立エナジーは変圧器デジタル化システムの主要コンポーネントである次世代TXpertハブを発表しました。このハブは、変圧器に取り付けられたデジタルセンサーからデータを収集、保存、分析し、監視を強化します。

拡張:

- 2021年2月、日立ABBパワーグリッドは、トルコのTEİAŞから、送電網拡張用の電力変圧器供給として2,000万米ドルの受注を獲得しました。これは、汚染物質を排出するディーゼル発電機に代わる、手頃な価格で信頼性の高い電力を遠隔地に供給することを目的としています。

電力変圧器市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018年~2031年 |

| 2031年の市場規模 | 438.7億米ドル |

| CAGR (2024年~2031年) | 7.6% |

| 種類別 |

|

| 冷却方式別 |

|

| 相別 |

|

| 電圧別 |

|

| 用途別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋 |

| 中東およびアフリカ | GCC トルコ 南アフリカ その他中東・アフリカ |

| 中南米 | ブラジル アルゼンチン チリ その他中南米 |

| レポート対象範囲 |

|