- 요약

경화형 파이프 시장 소개:

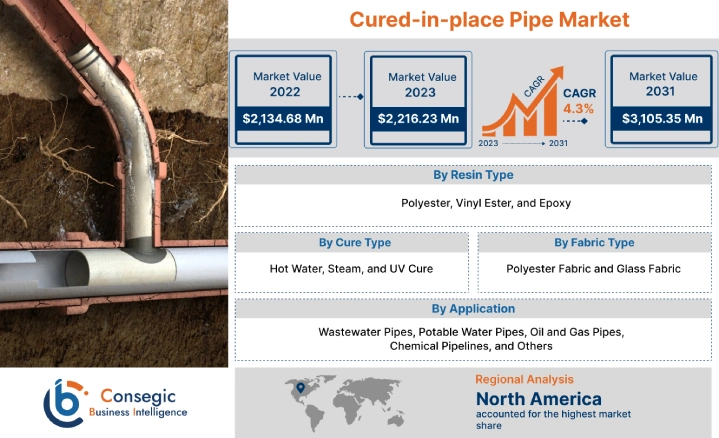

Consegic Business Intelligence는 경화형 파이프 시장 규모가 2024년 22억 5,918만 달러에서 2032년까지 31억 5,406만 달러 이상으로 성장할 것으로 예상하고, 2025년에는 23억 1,517만 달러 증가하여 2025년부터 2032년까지 연평균 4.30% 성장할 것으로 전망했습니다.

경화형 파이프 시장 정의 및 개요:

경화형 파이프(CIPP)는 기존 파이프라인을 보수하는 데 사용되는 비굴착 기술입니다. 기존 파이프에 수지가 함침된 라이너를 삽입한 후 수지를 경화시켜 기존 파이프 내에 새로운 파이프를 형성하는 방식입니다. CIPP는 균열, 구멍, 누수, 부식, 뿌리 침입, 접합부 파손 등 다양한 배관 결함을 수리하는 데 사용할 수 있는 이음매 없는 이음매 없는 배관 라이닝입니다. 또한 주철, 콘크리트, 점토, 플라스틱 등 다양한 재질의 배관을 수리하는 데에도 사용할 수 있습니다.

이 기술은 도로, 건물, 하천 등 굴착이 어렵거나 지장을 주는 지역의 배관 수리에 특히 적합합니다. 또한 환경적으로 민감한 지역의 배관 수리에도 사용할 수 있습니다. 다양한 용도의 다양한 파이프를 수리하는 데 사용할 수 있는 다재다능하고 효과적인 무굴착 기술입니다.

현장 경화 파이프 시장 분석:

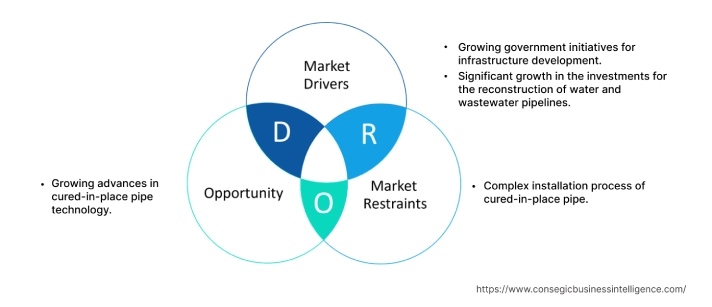

현장 경화 파이프 시장 동향 - (DRO):

주요 성장 요인:

인프라 개발을 위한 정부 정책 확대가 시장 성장 견인

Cured-in-place Pipe는 인프라 개발을 위한 비용 효율적이고 지속 가능한 솔루션입니다. 기존의 개방형 트렌칭 공법에 비해 여러 가지 장점을 제공합니다. 전 세계 정부는 시민의 삶의 질을 향상시키고 경제 성장을 촉진하기 위해 인프라 개발에 막대한 투자를 하고 있습니다. 분석에 따르면, 파이프라인은 지역 사회에 상하수도 및 기타 필수 서비스를 제공하는 데 필수적이기 때문에 파이프라인 재건 투자도 여기에 포함됩니다. 예를 들어, 2023년 9월, 미국 환경보호청(EPA)은 지역 사회의 식수, 하수 및 우수 인프라를 수리하고 재건하는 데 75억 달러의 보조금을 지원했습니다.

또한, 2021년 11월, 유럽 연합(EU) 또한 상하수도 인프라 개발에 막대한 투자를 했습니다. EU의 수자원 기본 지침(Water Framework Directive)은 모든 EU 회원국이 2027년까지 자국 수역의 양호한 생태적 상태를 달성하도록 요구합니다. CIPP는 EU 회원국이 이러한 목표를 달성하는 데 중요한 역할을 하고 있습니다. 따라서 전 세계 정부의 인프라 개발 투자에 대한 관심이 커지면서 이 기술 시장이 전 세계적으로 성장하고 있습니다.

상하수도 파이프라인 재건 투자의 상당한 증가가 시장 성장에 박차를 가하고 있습니다.

상하수도 파이프라인은 공중 보건과 안전에 필수적이며 경제 발전에 중요한 역할을 합니다. 그러나 전 세계적으로 많은 상하수도 파이프라인이 노후화되어 수리 또는 교체가 필요한 상황입니다. 분석에 따르면, 이는 파이프라인의 긴 수명, 상하수도의 부식성, 그리고 극심한 기상 현상의 증가 등 여러 요인 때문입니다. 상하수도 파이프라인 네트워크 개발에 대한 투자 증가는 현장 경화형 파이프라인 시장 수요를 견인하고 있습니다. 예를 들어, 2021년 6월, 바이든-해리스 행정부는 34개 주와 푸에르토리코의 농촌 지역 식수 및 폐수 인프라 현대화에 3억 700만 달러를 투자했습니다. 이 투자는 톰 빌색 농무부 장관이 발표했습니다. 또한, 2022년 12월, 인도 정부와 아시아개발은행(ADB)은 타밀나두 주 3개 도시의 기후 회복력 있는 하수 수집 및 처리, 배수 및 상수도 시스템 개발을 위해 1억 2,500만 달러 규모의 대출 계약을 체결했습니다. 따라서 상하수도 파이프라인 시스템 재건에 대한 투자 증가는 현장 경화형 파이프 시장의 주요 성장 동력입니다.

주요 제약:

복잡한 현장 경화형 파이프 설치 공정, 시장 발전 저해

설치 공정은 특히 복잡한 형상을 가진 파이프나 접근이 어려운 위치에 있는 파이프의 경우 복잡하고 까다로울 수 있습니다. 이로 인해 자격을 갖춘 이 기술 업체를 찾기 어려워지고 이 자재 설치 비용이 증가할 수 있습니다. 라이너는 일반적으로 수지가 함침된 직물로 제작됩니다. 분석에 따르면, 설치 과정의 복잡성은 현장 경화 파이프 시장 진입에 관심 있는 신규 기업의 진입 장벽이기도 합니다. 이러한 서비스를 제공하려는 기업은 전문 장비와 직원 교육에 투자해야 합니다. 특히 소규모 기업의 경우 이는 상당한 투자가 될 수 있습니다. 더욱이, 설치는 전문 장비와 전문 지식이 필요한 다단계 과정입니다. 이로 인해 자격을 갖춘 시공업체를 찾는 것이 어렵고 비용이 많이 들 수 있습니다. 따라서 이러한 모든 요인들이 전 세계 현장 경화 파이프 시장의 성장세를 저해하고 있습니다.

미래의 기회:

현장 경화 파이프 기술의 발전으로 새로운 문이 열립니다

현장 경화 파이프 산업은 최근 몇 년 동안 크게 발전했습니다. 그 결과, 더욱 효율적이고 비용 효율적인 신제품과 설치 방법이 개발되었습니다. 제조 기술의 발전으로 현장 경화(Curated-in-Place)를 통해 더욱 다양한 파이프 결함을 수리할 수 있게 되었습니다. 분석에 따르면, 현장 경화 기술의 발전이 시장 성장을 견인할 것으로 예상됩니다. 예를 들어, 2020년 2월, 텍사스에 본사를 둔 상업용 배관 회사인 어드밴스드 파이프 리페어(Advanced Pipe Repair)는 새로운 UV 현장 경화 파이프 공법을 발표했습니다. LED 또는 발광 다이오드 현장 경화 파이프라고도 하는 이 공법은 UV 경화 기술을 사용하여 더 강하고 오래 지속되는 파이프를 만드는 공정입니다. 따라서 이 기술의 혁신 증가는 예측 기간 동안 수익성 있는 확장 기회와 트렌드를 창출할 것으로 예상됩니다.

현장 경화 파이프 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2019-2032 |

| 2032년 시장 규모 | 31억 5,406만 달러 |

| CAGR (2025-2032) | 4.3% |

| 수지 유형별 | 폴리에스터, 비닐 에스터, 에폭시 |

| 경화 유형별 | 열수, 증기, 자외선 경화 |

| 직물 유형별 | 폴리에스터 직물 및 유리 직물 |

| 용도별 | 폐수관, 식수관, 석유 및 가스관, 화학 파이프라인 및 기타 |

| 용도별 지역 | 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카 |

| 주요 기업 | Aegion Corporation, Norditube Technologies, IMPREG LLC, LMK Technologies, Relining Group, SAERTEX, SEKISUI SPR AMERICAS, LLC, CIPP Corporation, PMPS Liner Technology Limited, Trelleborg Sealing Profiles Sweden AB, Arvind Composite, RTi Rohrtechnik Gruppe, Waterline Renewal Technologies, Vortex Companies |

현장 경화 파이프 시장 세분화 분석:

수지 유형별 분석:

수지는 폴리에스터, 비닐 에스터, 에폭시로 분류됩니다. 2024년 폴리에스터 부문은 현장 경화 파이프 시장에서 가장 높은 시장 점유율을 차지했으며, 예측 기간 동안 가장 높은 CAGR(연평균 성장률)로 성장할 것으로 예상됩니다. 폴리에스터 수지는 세 가지 수지 유형 중 가장 비용 효율적입니다. 따라서 다양한 인프라 프로젝트, 특히 예산이 제한된 분야에서 널리 사용됩니다. 폴리에스터 수지는 우수한 기계적 특성, 내화학성, 내구성을 제공합니다. 따라서 상하수도관, 석유 및 가스 파이프라인, 운송 파이프라인의 보수 등 다양한 분야에 적합합니다. 또한, 분석 결과 폴리에스터 수지는 설치 및 경화가 용이합니다. 이는 시공업체에게 프로젝트의 시간과 비용을 절감하는 데 도움이 될 수 있어 좋은 선택입니다. 따라서 폴리에스터 수지의 비용 효율성, 우수한 성능, 그리고 설치 용이성은 전 세계적으로 해당 분야의 확장과 트렌드를 주도하고 있습니다.

경화 유형 기준:

경화 유형은 온수, 증기, 자외선 경화로 분류됩니다. 2024년에는 강철 경화 유형이 전체 현장 경화 파이프 시장에서 가장 높은 시장 점유율을 차지했습니다. 증기 경화 파이프는 온수 경화나 자외선 경화와 같은 다른 경화 방식보다 경화 시간이 빠릅니다. 따라서 시간이 매우 중요한 프로젝트에 이상적입니다. 이러한 경화 유형의 라이너는 다른 방식으로 경화된 라이너보다 더 우수한 성능을 제공합니다. 현장 증기 경화 파이프 라이너는 더 강하고 내구성이 뛰어나며 기존 파이프와의 접착력이 더 좋습니다. 이러한 경화 방식은 석유 및 가스 파이프라인의 보수에 점점 더 많이 사용되고 있습니다. 증기 라이너는 석유 및 가스 파이프라인에서 발견되는 부식성 화학 물질에 대한 내성이 뛰어나기 때문입니다. 분석에 따르면, 정유 시설 개선 투자 증가 또한 전 세계적으로 해당 부문의 확장을 촉진하고 있습니다. 예를 들어, 2020년 6월 이라크 석유부는 일일 2만 배럴 규모의 카야라 정유소를 개선하고 7만 배럴 규모의 추가 정유 시설을 건설할 계획을 발표했습니다. 따라서 다른 경화 방식에 비해 증기 경화의 높은 이점과 정유 공장 개발에 대한 적극적인 투자가 이 부문의 확장을 촉진하고 있습니다.

직물 유형 기준:

폴리에스터 직물 부문은 폴리에스터 직물과 유리 직물로 구분됩니다. 2024년 폴리에스터 직물 부문은 전체 현장 경화 파이프 시장에서 가장 높은 매출을 기록했습니다. 전 세계 여러 지역에서 철강 생산량이 증가함에 따라 이 부문의 전 세계적인 확장이 촉진되고 있습니다. 폴리에스터 직물은 비용 효율성, 우수한 성능, 설치 용이성, 그리고 높은 인기로 인해 이러한 기술 라이너에 가장 널리 사용되는 직물입니다. 폴리에스터 직물은 우수한 기계적 특성, 내화학성, 그리고 내구성을 제공합니다. 폴리에스터 직물의 혁신이 증가함에 따라 전 세계적으로 이 부문의 확장이 촉진되고 있습니다. 예를 들어, 2021년 11월, 도레이(Toray Industries, Inc.)는 폴리에스터 필라멘트 직물인 Qile의 개발을 발표했습니다. 이 직물은 털과 양모의 구조에 부드럽고 유연한 질감과 기능성을 결합했습니다. 따라서 폴리에스터 직물의 높은 이점과 폴리에스터 직물의 혁신 증가는 전 세계적으로 이 부문의 성장을 견인하고 있습니다.

또한, 유리 직물 부문은 예측 기간 동안 가장 높은 연평균 성장률을 기록할 것으로 예상됩니다. 유리 직물은 이러한 라이너에 가장 일반적으로 사용되는 폴리에스터 직물보다 우수한 성능 특성을 가지고 있습니다. 유리 직물은 폴리에스터 직물보다 인장 강도가 높고 내화학성이 우수하며 수명이 더 깁니다. 따라서 부식성 환경이나 고온 환경에서 파이프를 보수하는 것과 같이 까다로운 응용 분야에 유리 직물이 더 적합합니다. 탁월한 성능 특성은 예측 기간 동안 수익성 높은 현장 경화 파이프 시장 기회와 트렌드를 창출하고 있습니다.

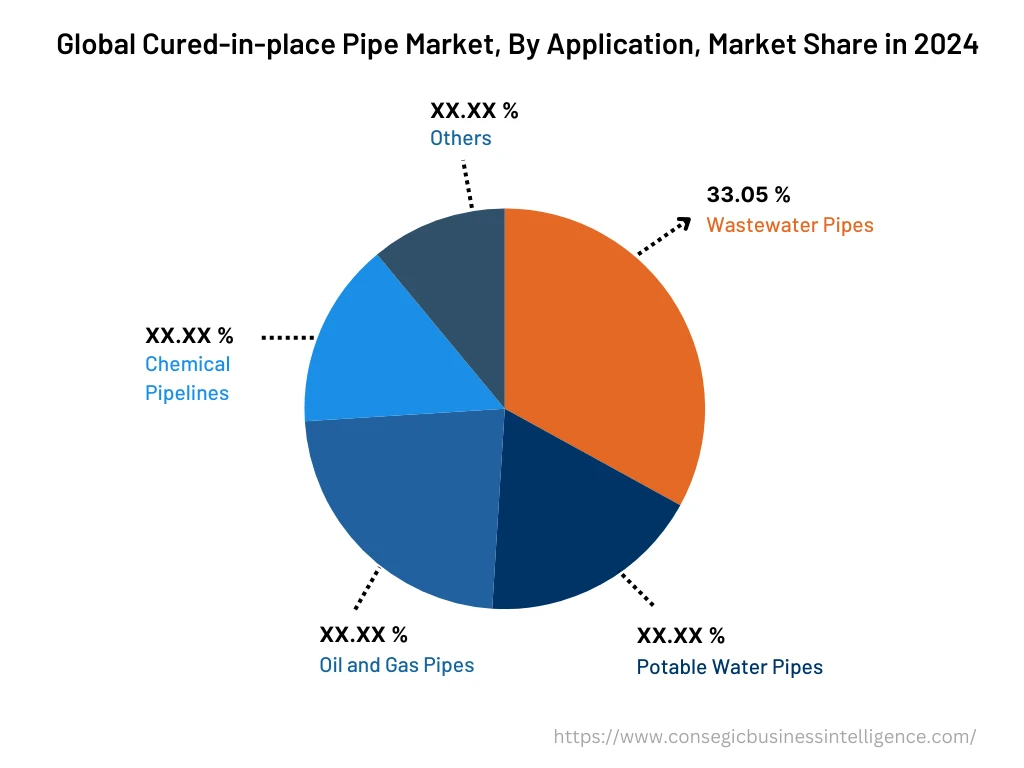

적용 분야 기준:

적용 분야는 폐수관, 식수관, 석유 및 가스관, 화학 파이프라인 등으로 분류됩니다. 2024년 폐수관 분야는 전체 현장 경화 파이프 시장에서 33.05%로 가장 높은 시장 점유율을 차지했습니다. 전 세계적으로 새로운 폐수 처리 프로젝트가 증가함에 따라 폐수관 적용 분야 수요가 증가하고 있습니다. 예를 들어, 2021년 6월, 로스앤젤레스 카운티 위생국은 캘리포니아 사우스 베이 및 하버 지역의 노후 폐수관 두 곳을 교체하는 6억 3천만 달러 규모의 프로젝트에 착수한다고 발표했습니다. 이 프로젝트는 2026년 12월에 완료될 예정입니다. 따라서 이러한 프로젝트의 중요한 발전은 수익성 있는 추세를 만들어내고 전 세계적으로 해당 부문의 성장을 촉진하고 있습니다.

또한, 석유 및 가스 파이프 부문은 예측 기간 동안 가장 높은 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 이는 태양 에너지 분야에서 다양한 용도로 활용되는 다재다능한 요소입니다. 증가하는 석유 및 가스 파이프라인 프로젝트는 이 부문의 확장을 촉진할 것으로 예상됩니다. 예를 들어, 2023년 8월, 아르헨티나 에너지부 장관 플라비아 라욘은 아르헨티나 북부의 파이프라인을 개조하는 프로젝트 시작을 발표했습니다. 이 프로젝트는 바카 무에르타 셰일 가스 매장지에서 북쪽으로 천연가스를 수송할 것입니다. 석유 및 가스 수송에 대한 이니셔티브의 성장은 예측 기간 동안 석유 및 가스 파이프 적용 분야에서 이러한 요소에 대한 수익성 있는 기회와 트렌드를 창출하고 있습니다.

지역별:

지역별 세그먼트에는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카가 포함됩니다.

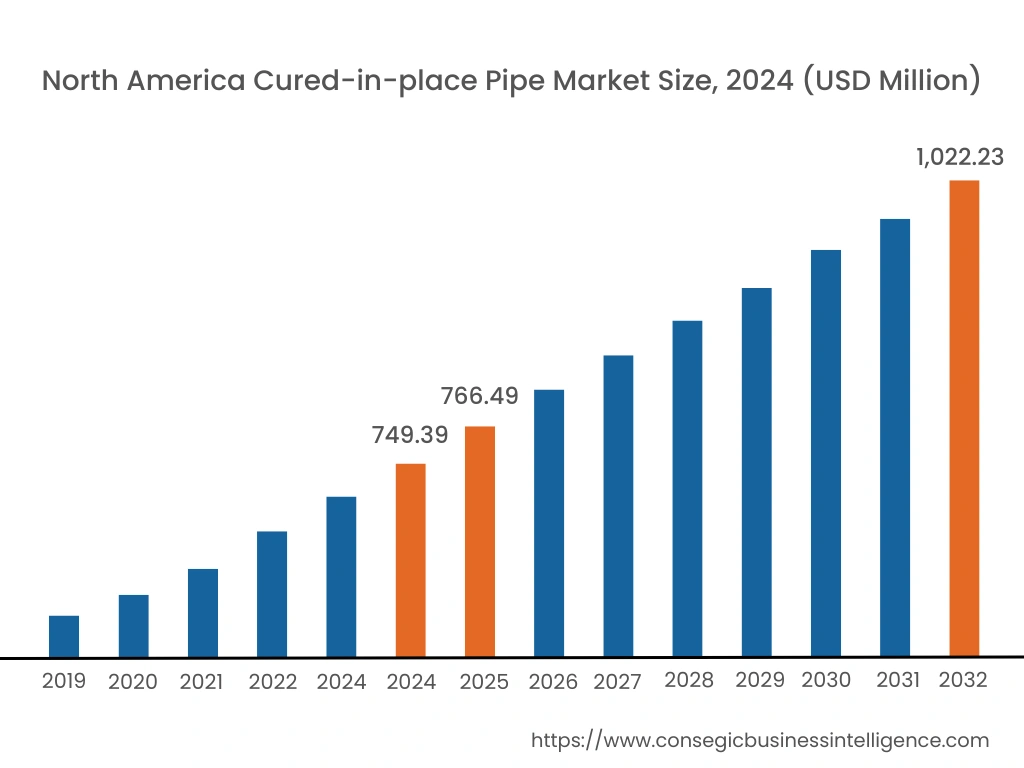

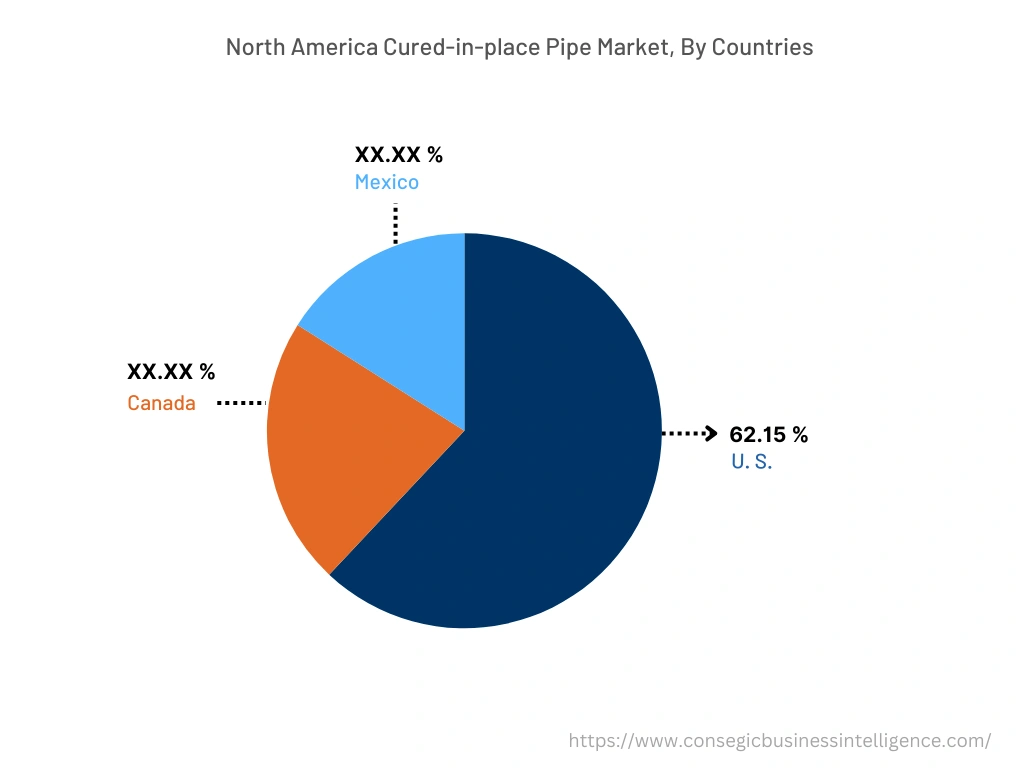

북미 시장은 2024년 7억 4,939만 달러에서 2032년까지 10억 2,223만 달러를 돌파할 것으로 예상되며, 2025년에는 7억 6,649만 달러 증가할 것으로 전망됩니다. 북미 지역에서 미국은 기준 연도인 2024년에 62.15%의 현장 경화형 파이프 시장 점유율을 기록하며 가장 높은 점유율을 기록했습니다. 북미는 노후화된 대규모 파이프라인 인프라를 보유하고 있어 복구가 필요합니다. 이러한 파이프라인 복구는 굴착 없이 파이프를 수리할 수 있는 비굴착 공법이기 때문에 북미 지역에서 파이프라인 복구에 널리 사용됩니다. 이 지역 전역에서 파이프 복구 프로젝트가 증가함에 따라 시장 수요와 북미 전역의 현장 경화형 파이프 시장 추세가 가속화되고 있습니다. 예를 들어, 2022년 6월, 콩코드 시 수자원부 계약팀은 연례 CIPP(Sewer Cured in Place Pipe) 라이닝 프로젝트 착수를 발표했습니다. 이 프로젝트는 도시 기반 시설의 내구성 향상에 기여합니다. 기존 파이프에 수지로 포화된 튜브를 삽입한 후 자외선을 이용하여 경화시키는 방식으로 진행됩니다. 경화된 재료는 기존 파이프 내벽에 단단히 접착되어 파이프 내부에 또 다른 파이프가 형성됩니다. 이렇게 재생된 파이프는 기존 파이프라인의 무결성과 물의 흐름을 복원합니다. 따라서 이러한 프로젝트의 증가는 북미 지역 전역의 현장 경화 파이프 시장 성장을 견인하고 있습니다.

또한 아시아 태평양 지역은 예측 기간 동안 상당한 발전을 이룰 것으로 예상되며, 2025년부터 2032년까지 연평균 성장률(CAGR) 4.9%를 기록할 것으로 예상됩니다. 현장 경화 파이프 시장 분석에 따르면, 이러한 성장은 아시아의 급속한 도시화 및 산업화로 인해 상하수도 인프라 산업에 대한 수요 증가로 이어지고 있습니다. 2022년 5월, 싱가포르는 재활용 시스템 확장을 발표했습니다. 싱가포르는 수처리 인프라 개선에 약 74억 달러를 투자할 계획입니다. 또한 섬의 서쪽 절반에 물을 공급하기 위해 지하 터널과 대규모 물 재활용 시설을 추가할 계획입니다. 따라서 폐수 처리 시설 개발의 상당한 성장은 예측 기간 동안 etanercept 시장에 기회와 트렌드를 창출할 것으로 예상됩니다.

주요 기업 및 시장 점유율 분석:

글로벌 현장 경화 파이프 시장은 여러 대기업과 수많은 중소기업이 경쟁하는 매우 치열한 시장입니다. 이러한 기업들은 강력한 연구 개발 역량과 광범위한 제품 포트폴리오 및 유통 네트워크를 통해 시장에서 확고한 입지를 확보하고 있습니다. 이 시장은 치열한 경쟁이 특징이며, 기업들은 인수, 합병 및 파트너십을 통해 제품 확장과 시장 매출 증대에 주력하고 있습니다. 시장의 주요 기업은 다음과 같습니다.

- Aegion Corporation

- Norditube Technologies

- Trelleborg Sealing Profiles Sweden AB

- Arvind Composite

- RTi Rohrtechnik Gruppe

- Waterline Renewal Technologies

- Vortex Companies

- IMPREG LLC

- LMK Technologies

- 리라이닝 그룹

- SAERTEX

- SEKISUI SPR AMERICAS, LLC

- CIPP Corporation

- PMPS Liner Technology Limited

최근 업계 동향:

- 2022년 6월, Aegion Corporation은 EN-TECH Corporation의 현장 경화 파이프(CIPP) 라이닝 사업부를 인수했다고 발표했습니다. Aegion은 인프라 유지 관리, 복구 및 기술 기반 수자원 솔루션 분야의 선도적인 공급업체입니다.

- 2020년 11월, 미국에서 가장 빠르게 성장하는 비굴착 인프라 솔루션 공급업체인 Vortex Companies, LLC는 인기 있는 재포장 시스템의 경화 과정 검증을 위해 개발된 독점적인 Cured-In-Place-Pipe 센서 기술을 최근 인수하여 Vortex Technology Group, LLC를 설립했습니다.