- 요약

데이터센터 건설 시장 규모:

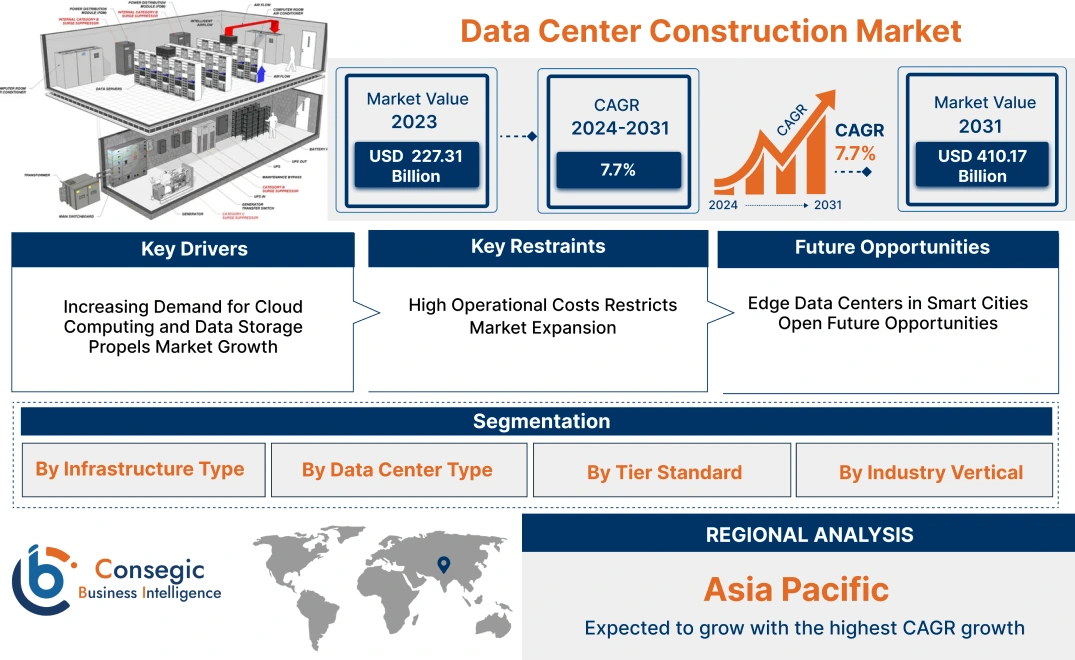

데이터센터 건설 시장 규모는 2024년 2,406억 7천만 달러에서 2032년 4,698억 6천만 달러 이상으로 성장할 것으로 예상되며, 2025년에는 2,570억 1천만 달러 증가하여 2025년부터 2032년까지 연평균 7.8% 성장할 것으로 예상됩니다.

데이터센터 건설 시장 범위 및 개요:

데이터센터 건설에는 데이터 처리, 저장 및 관리에 필요한 컴퓨터 시스템, 서버, 저장 장치 및 관련 IT 장비를 포함하는 데이터센터 시설을 계획, 설계 및 구축하는 과정이 포함됩니다. 또한, 데이터센터는 운영, 애플리케이션 및 서비스를 지원하기 위해 IT 인프라에 의존하는 기업 및 조직에서 중요한 역할을 합니다. 또한, 클라우드 서비스에 대한 수요 증가와 데이터 센터에 대한 투자 증가는 데이터 센터 건설 시장을 견인하는 주요 요인 중 하나입니다.

데이터 센터 건설 시장 분석:

데이터 센터 건설 시장 동향 - (DRO):

주요 성장 요인:

클라우드 구축 증가가 데이터 센터 건설 시장 성장을 촉진하고 있습니다.

디지털화 추세의 확산, 확장 가능한 비즈니스 인프라에 대한 수요 증가, 그리고 클라우드 컴퓨팅의 통합은 전 세계적으로 데이터 센터 수요를 증가시키고 있습니다. 기업들이 유연성, 확장성, 비용 효율성을 높이기 위해 클라우드 컴퓨팅을 점점 더 많이 도입함에 따라 데이터 센터에 대한 필요성이 크게 증가했습니다. 더욱이, 클라우드 서비스 도입 증가와 기업의 클라우드 기반 인프라 전환 증가는 데이터 센터 건설 시장을 견인하는 주요 요인입니다.

- 예를 들어, Capgemini가 발표한 2022년 네덜란드 클라우드 시장 현황(State of the Dutch Cloud Market 2022)에 따르면, 2022년 기준 네덜란드 금융 및 전문 서비스 부문의 51%가 백엔드 비즈니스 애플리케이션을 클라우드에 구축했으며, 소매 및 도매 부문의 52%가 백엔드 비즈니스 애플리케이션을 클라우드에 구축했습니다. 마찬가지로, 2022년 기준 네덜란드 정부, 교육 및 의료 부문의 36%가 백엔드 비즈니스 애플리케이션을 클라우드에 구축했으며, 프런트엔드 비즈니스 애플리케이션을 클라우드에 구축한 비율은 47%입니다.

따라서 분석에 따르면 클라우드 구축 증가는 데이터 센터 수요를 견인하고 있으며, 이는 데이터 센터 건설 시장 규모를 확대하고 있습니다.

주요 제약:

높은 초기 투자 비용 및 운영 비용이 데이터 센터 건설 시장 확장을 저해하고 있습니다.

데이터 센터 건설과 관련된 높은 초기 투자 비용은 시장을 제한하는 주요 요인 중 하나입니다. 또한, 하드웨어 구성 요소, 장비 등을 포함한 데이터 센터 건설 관련 초기 비용이 상당히 높을 수 있으며, 이는 특히 소규모 기업이나 예산이 빠듯한 개인에게 재정적 어려움을 초래할 수 있습니다.

또한, 유지 보수 비용, 냉각 비용, 공공 서비스 비용 등을 포함한 데이터 센터 운영 비용 또한 비교적 높은 가격대에 속합니다. 따라서 데이터 센터 건설 및 운영과 관련된 높은 초기 투자 비용과 운영 비용이 시장 성장을 저해하고 있습니다.

향후 기회:

엣지 데이터 센터에 대한 투자 증가는 데이터 센터 건설 시장 기회를 촉진할 것으로 예상됩니다.

엣지 데이터 센터는 데이터를 생성하는 최종 사용자 및 장치에 더 가깝게 설계된 분산형 시설을 의미합니다. 또한, 엣지 데이터 센터는 지연 시간 단축, 대역폭 최적화 개선, 안정성 향상 등 다양한 이점을 제공합니다. 엣지 데이터 센터의 이러한 이점은 산업 자동화, 스마트 시티, 자율주행차 등 실시간 처리가 필요한 사용 사례에서 애플리케이션의 효율성과 성능을 향상시킵니다. 결과적으로, 엣지 데이터 센터의 이러한 이점은 이러한 데이터 센터 개발에 대한 투자를 더욱 증가시켜 시장 성장을 촉진하고 있습니다.

- 예를 들어, 2024년 2월, Azora Group은 새로운 유럽 엣지 데이터 센터 플랫폼을 출시했습니다. 이 회사는 Core Capital과 협력하여 Quetta Data Centers를 출시했습니다. Azora Group은 포르투갈과 스페인에 총 60MW 용량의 엣지 데이터 센터 6곳을 개발하는 데 5억 3,850만 달러 이상을 투자할 계획이라고 추가로 발표했습니다.

따라서 분석에 따르면 엣지 데이터 센터에 대한 투자 증가는 예측 기간 동안 데이터 센터 건설 시장 기회를 촉진할 것으로 예상됩니다.

데이터 센터 건설 시장 세분화 분석:

인프라 유형별:

인프라 유형을 기준으로 시장은 전기 인프라와 기계 인프라로 구분됩니다.

인프라 유형별 동향:

- 관련 기술 발전 증가 배전 장치(PDU) 및 무정전 전원 공급 장치(UPS) 시스템을 포함하는 전기 인프라를 통해 데이터 센터의 전력 분배 및 전력 가용성을 개선합니다.

- 지진 발생 위험이 높은 지역을 포함하여 다양한 지리적 위치에서 안전하고 안정적인 데이터 센터 운영을 보장하기 위해 내진 건축 기술 및 향상된 하중 지지 프레임워크를 포함한 구조적 지지 기술 발전 추세가 증가하고 있습니다.

2024년 전체 시장에서전기 인프라 부문이 가장 큰 매출을 기록했습니다.

- 전기 인프라 부문은 주로 배전 장치(PDU), 무정전 전원 공급 장치(UPS) 시스템, 발전기, 스위치기어 등을 포함하며, 전력 분배 및 전력 가용성을 개선하는 데 중요한 역할을 합니다. 데이터 센터.

- 전력 분배 장치는 데이터 센터 또는 서버실 내의 여러 콘센트에 전력을 분배하도록 설계되었습니다.

- 한편, 무정전 전원 공급 장치(UPS) 시스템은 데이터 센터에 지속적인 전력 공급을 보장하는 동시에 데이터 무결성을 보호하고 비즈니스 연속성을 보장하는 데 중요한 역할을 합니다. UPS 시스템은 데이터 센터에서 사용되는 컴퓨터 시스템과 네트워크 장비의 지속적인 작동을 보장하도록 설계되었습니다.

- 예를 들어, 슈나이더 일렉트릭은 2024년 12월 새로운 무정전 전원 공급 장치(UPS)인 Galaxy VXL 모델을 출시했습니다. 이 UPS는 고효율, 모듈식, 소형, 확장성 및 이중화를 갖추고 있습니다. UPS는 AI, 코로케이션, 하이퍼스케일 데이터 센터 환경과 같은 중요 인프라 환경과 대규모 중요 인프라 및 전기 시스템에 대한 전력 보호를 제공하도록 설계되었습니다.

- 데이터 센터 건설 시장 분석에 따르면, 데이터 센터에 사용되는 전기 인프라 구성 요소의 발전이 데이터 센터 건설 시장 규모를 견인하고 있습니다.

기계 인프라 부문은 예측 기간 동안 가장 빠른 CAGR 성장을 기록할 것으로 예상됩니다.

- 기계 인프라 부문은 주로 냉각 시스템, 랙, HVAC 시스템 등을 포함하며, 데이터 센터에서 사용되는 민감한 장비의 과열을 방지하고 보호하는 데 사용됩니다.

- 또한, 데이터 센터 냉각 시스템, 특히 수냉 및 자유 냉각 기술은 고밀도 데이터 처리에서 향상된 에너지 효율과 효과로 인해 상당한 인기를 얻고 있습니다. 센터..

- 예를 들어, 2021년 5월, Green Revolution Cooling Inc.는 데이터 센터용으로 재설계된 침수 냉각 솔루션인 ICEraQ Series 10을 출시했습니다. 재설계된 ICEraQ Series 10 침수 냉각 시스템은 향상된 성능, 에너지 효율 및 사용 편의성과 더불어 추가 기능을 제공합니다. 액침 냉각 시스템은 탁월한 냉각 용량을 제공하는 동시에 전체 데이터 센터 에너지 사용량을 최대 50%까지 절감합니다.

- 따라서 데이터 센터에 사용되는 기계식 인프라 구성 요소와 관련된 기술 발전이 예측 기간 동안 시장을 활성화할 것으로 예상됩니다.

데이터 센터 유형별:

데이터 센터 유형을 기준으로 시장은 엔터프라이즈 데이터 센터, 하이퍼스케일 데이터 센터, 코로케이션 데이터 센터, 엣지 데이터 센터로 구분됩니다.

데이터 센터 유형별 동향:

- 클라우드 기반 아키텍처 구축으로의 기업 전환 증가, 대규모 데이터 저장 및 처리 기능에 대한 수요 증가, 대규모 비즈니스 프로세스 관리에 대한 수요 증가 등은 하이퍼스케일 데이터 센터 부문을 이끄는 주요 요인입니다.

- 다음과 같은 요인 5G 연결에 대한 수요 증가와 인공지능(AI), 사물 인터넷(IoT), 빅데이터 분석, 자동화의 확산은 엣지 데이터 센터 부문을 이끄는 주요 전망입니다.

하이퍼스케일 데이터 센터 부문은 2024년 전체 데이터 센터 건설 시장 점유율에서 가장 큰 매출을 기록했습니다.

에지 데이터 센터 부문은 예측 기간 동안 가장 빠른 CAGR 성장을 기록할 것으로 예상됩니다.

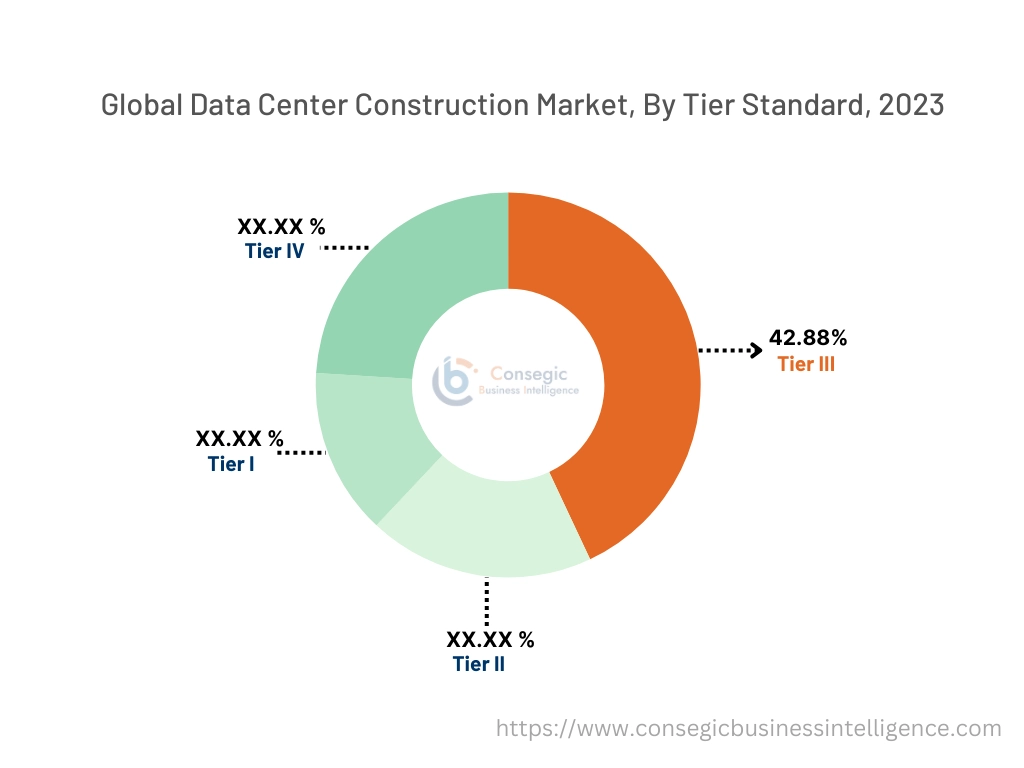

계층 표준 기준:

계층 표준을 기준으로 시장은 Tier I, Tier II, Tier III, Tier IV로 구분됩니다.

계층 표준 동향:

- 다운타임 위험 감소, 고가용성, 향상된 확장성으로 인해 Tier III 데이터 센터 건설이 증가하면서 시장이 성장하고 있습니다.

- IT 및 통신, BFSI(은행, 금융 서비스, 보험), 의료, 정부 및 내결함성 설계와 높은 수준의 가용성 및 중복성 덕분에 방위 애플리케이션에 적합합니다.

Tier III 부문은 2024년 전체 데이터센터 건설 시장 점유율에서 44.42%로 가장 큰 매출 점유율을 기록했습니다.

- Tier III 데이터센터는 높은 수준의 가용성을 제공하도록 설계되었으며, 종종 중복 전원 및 냉각 시스템과 여러 전원 및 냉각 분배 경로를 갖추고 있습니다.

- 또한, Tier III 데이터센터는 다운타임 위험 감소, 고가용성, 향상된 확장성 등 여러 가지 이점을 제공합니다.

- 예를 들어, 2024년 11월, 인도 해안경비대(ICG)는 뉴델리 마히팔푸르에 프로젝트 디지털 해안경비대(DCG)의 Tier III 데이터센터 개발을 발표했습니다. 데이터 센터는 최신 기술을 갖추고 모든 애플리케이션과 필수 IT 리소스를 모니터링하고 관리하는 핵심 센터 역할을 수행하며, ICG의 관리 기능에 매우 중요한 지원을 제공할 것입니다.

- 따라서 Tier III 데이터 센터의 급속한 개발이 데이터 센터 건설 시장 동향을 주도하고 있습니다.

Tier IV 부문은 예측 기간 동안 가장 빠른 CAGR 성장을 기록할 것으로 예상됩니다.

- Tier IV 데이터 센터는 일반적으로 내결함성 설계를 특징으로 하여 최고 수준의 가용성과 이중화를 제공합니다.

- 또한, Tier IV 데이터 센터는 완벽한 내결함성을 갖추고 있어 여러 구성 요소에 장애가 발생하더라도 지속적인 운영이 가능합니다.

- 또한, Tier IV 데이터 센터는 IT 및 통신, BFSI, 의료, 정부 및 국방 분야를 비롯한 다양한 응용 분야가 있습니다.

- 따라서 Tier IV 데이터 센터 관련 개발 증가는 예측 기간 동안 시장을 활성화할 것으로 예상됩니다.

산업별:

최종 사용자 기준으로 시장은 IT 및 통신, BFSI, 의료, 정부 및 국방, 에너지, 소매, 제조, 미디어 및 엔터테인먼트 등.

최종 사용자 트렌드:

- 빅데이터 및 IoT를 포함한 기술 혁신, 통신 데이터 센터 개발 증가, 유연하고 경제적이며 비용 효율적인 IT 비즈니스 인프라에 대한 수요 증가는 IT 및 통신 부문을 견인하는 주요 요인입니다.

- 은행 부문의 디지털화 증가, 상당수의 은행/금융 기업 보급, BFSI 기업의 클라우드 기반 인프라 도입 증가는 BFSI 산업에서 데이터 센터 솔루션에 대한 수요를 촉진하는 주요 요인입니다.

IT 및 통신 부문은 2024년 시장에서 가장 큰 매출을 기록했습니다.

- IT 및 통신 부문은 클라우드 서비스, 호스팅 서비스, 데이터 스토리지 등 다양한 서비스를 지원하기 위해 데이터 센터에 크게 의존합니다. 백업, 인터넷 서비스 등입니다.

- 또한, 디지털 혁신의 증가와 기업의 클라우드 기반 인프라 전환 증가는 데이터 센터 개발에 대한 상당한 투자를 촉진하고 있습니다.

- 또한, 5G 네트워크의 빠른 구축과 고속 인터넷 서비스에 대한 수요 증가는 데이터 센터 건설 투자를 촉진하는 주요 요인입니다.

- 예를 들어, 2024년 1월, 통신 회사인 텔레콤 말레이시아(Telekom Malaysia)는 말레이시아에 위치한 기존 이스칸다르 푸테리 데이터 센터(IPDC)와 클랑 밸리 데이터 센터(KVDC)의 용량을 확장하기 위해 새로운 하이퍼스케일 데이터 센터 개발 계획을 발표했습니다. 이 하이퍼스케일 데이터 센터는 최소 40메가와트의 IT 전력 용량을 제공하여 대형 인터넷 기업과 클라우드 서비스 제공업체에 서비스를 제공할 것으로 예상됩니다.

- 분석에 따르면, IT 및 통신 부문이 데이터 센터 건설 시장 동향을 주도하고 있습니다.

헬스케어 부문은 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다.

- 헬스케어 부문은 전자 건강 기록(EHR), 원격 진료 서비스, 데이터 스토리지 등 디지털 헬스케어 솔루션을 지원하기 위해 데이터 센터에 의존하고 있으며, 이는 안정적인 데이터 센터 인프라에 대한 수요를 더욱 증가시키고 있습니다.

- 더 나아가, 데이터 센터는 중요한 애플리케이션을 지원하고, 서비스 제공을 개선하며, 조직의 운영 요구를 효과적으로 충족할 수 있도록 하는 대용량 데이터를 관리, 처리 및 저장함으로써 헬스케어 부문에서 중요한 역할을 합니다.

- 예를 들어, HCLTech는 기업의 하이브리드 클라우드 전환 가속화를 지원하기 위해 공유 데이터 센터(DSaaS)를 출시했습니다. 의료 및 기타 규제가 엄격한 산업을 포함한 여러 산업에 이상적입니다.

- 따라서 위의 요인들은 예측 기간 동안 시장을 활성화할 것으로 예상됩니다.

지역 분석:

분석 대상 지역은 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카입니다.

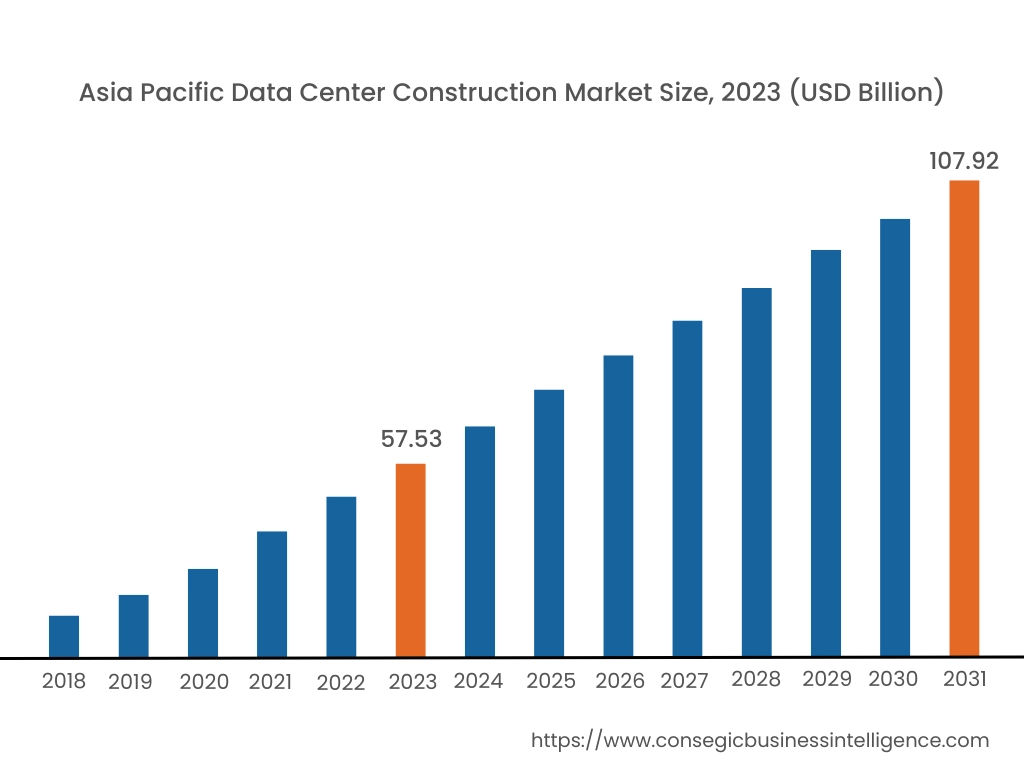

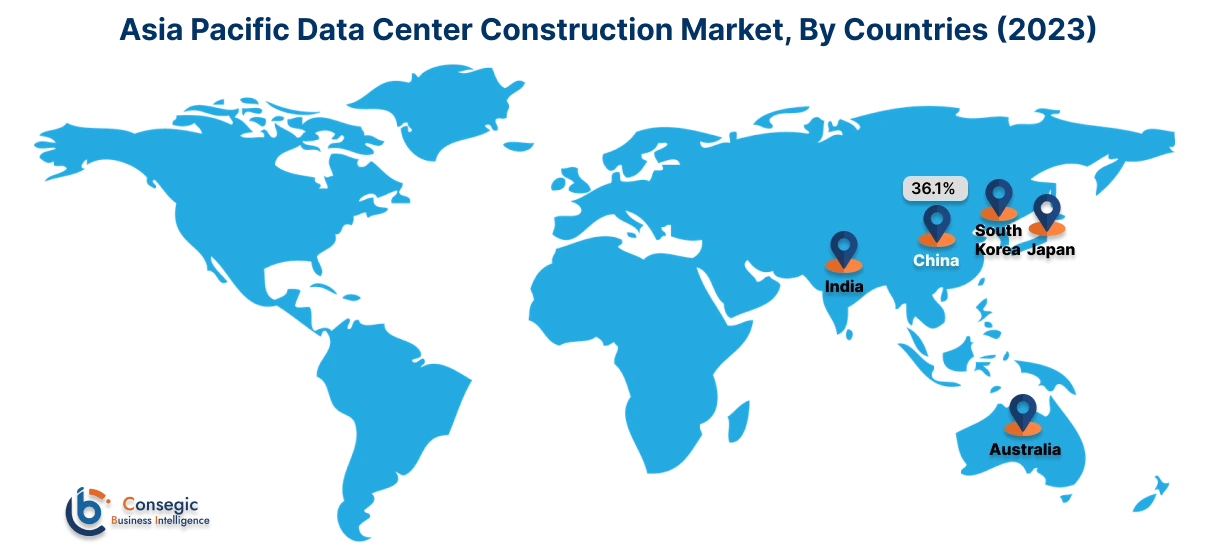

아시아 태평양 지역의 2024년 시장 가치는 617억 7천만 달러였습니다. 또한 2025년에는 662억 달러 성장하여 2032년에는 1,256억 9천만 달러를 넘어설 것으로 예상됩니다. 이 중 중국이 36.25%로 가장 큰 매출 점유율을 차지했습니다. 데이터센터 건설 시장 분석에 따르면, 아시아 태평양 지역의 데이터센터 건설은 주로 IT 및 통신, BFSI, 의료 등 다양한 분야의 성장과 더불어 클라우드 서비스 도입 증가에 의해 주도되고 있습니다. 또한, 디지털화 속도가 빨라지고 기업들의 인터넷 서비스 및 클라우드 기반 인프라 도입이 증가함에 따라 데이터센터 건설 시장 확대가 더욱 가속화되고 있습니다.

- 예를 들어, 2023년 2월, 캐피탈랜드 인베스트먼트 리미티드(CapitaLand Investment Limited)는 중국 베이징에 두 개의 하이퍼스케일 데이터센터를 건설하기 위해 약 7억 4,143만 달러(USD) 규모의 중국 데이터센터 개발 펀드를 설립했습니다. 데이터센터 개발 프로젝트는 100메가와트 이상의 전력을 공급할 예정이며 2025년 완공 예정입니다. 이러한 요인들은 아시아 태평양 지역의 시장 수요를 더욱 촉진하고 있습니다.

북미 시장은 2024년 853억 2천만 달러에서 2032년에는 1,666억 1천만 달러를 넘어설 것으로 예상되며, 2025년에는 911억 2천만 달러 성장할 것으로 전망됩니다.

북미 지역 데이터센터 건설 산업의 성장은 소매, 금융 서비스(BFSI), 의료 분야의 디지털화 확대, 클라우드 기반 제공 모델 도입 증가 등의 요인에 의해 주도되고 있습니다. 마찬가지로 빅데이터, IoT, 엣지 컴퓨팅 등과 관련된 기술 발전 또한 데이터센터 건설 시장 수요 증가에 기여하고 있습니다.

- 예를 들어, 2023년 3월, H5 데이터센터는 미국 버지니아 북부에 새로운 데이터센터 건립을 발표했습니다. 이 데이터센터는 255,000제곱피트(약 25만 5천 제곱피트) 규모로 건설되었으며, 완공 시 42MW의 중요 부하를 지원할 예정입니다. 위의 요인들은 예측 기간 동안 북미 시장 수요를 증가시킬 것으로 예상됩니다.

또한, 지역 분석에 따르면 제조, IT 및 통신, 소매, BFSI 부문의 성장과 기업의 클라우드 구축 증가가 유럽 데이터센터 건설 시장 수요를 견인하는 핵심 요인으로 나타났습니다. 또한, 분석에 따르면 디지털 전환 추세의 증가와 클라우드 인프라 구축을 촉진하기 위한 여러 정부 정책의 확산 등의 요인으로 인해 라틴 아메리카, 중동, 아프리카 지역의 시장이 상당한 속도로 성장할 것으로 예상됩니다.

주요 주요 기업 및 시장 점유율 분석:

글로벌 데이터센터 건설 시장은 국내외 시장에 솔루션을 제공하는 주요 기업들로 인해 경쟁이 매우 치열합니다. 주요 기업들은 데이터 센터 건설 시장에서 강력한 입지를 차지하기 위해 연구 개발(R&D), 제품 혁신, 최종 사용자 출시에 있어 다양한 전략을 채택하고 있습니다. 데이터 센터 건설 업계의 주요 업체는 다음과 같습니다.

- Turner Construction Company (미국)

- DPR Construction (미국)

- Jacobs (미국)

- ISG (영국)

- Legrand SA (프랑스)

- AECOM (미국)

- Holder Construction Group, LLC (미국)

- Schneider Electric (프랑스)

- Huawei Technologies Co., Ltd. (중국)

- Fujitsu (일본)

최근 업계 동향:

제품 출시:

- 2024년 2월, Datacenter One GmbH는 독일 함부르크에 새로운 데이터센터인 HAM1을 설립하여 전국 고객의 증가하는 수요를 충족할 것이라고 발표했습니다. HAM1 데이터 센터는 함부르크에 있는 회사의 기존 통신사 중립 데이터 센터를 보완하는 동시에 최종 사용자와 더 가까운 지역 인프라 구축에 대한 고객 요구가 증가하고 있는 상황에 대응합니다.

- 2023년 8월, STACK Infrastructure는 호주 멜버른에 강력한 전력, 확장성 및 안정성을 필요로 하는 클라우드 서비스 제공업체와 대기업을 위한 새로운 데이터 센터를 개소했습니다. 이 데이터 센터는 3.6헥타르 부지에 위치하며 105MW 규모의 현장 변전소에서 전력을 공급받습니다. 72MW 규모의 캠퍼스에는 보안 및 서비스 분리를 통해 여러 사용자를 수용할 수 있도록 별도의 액세스 포인트와 다양한 광섬유 진입 포인트를 갖춘 두 개의 36MW 데이터 센터 시설이 있습니다.

- 2023년 4월, Datadog Inc.는 일본 도쿄에 새로운 데이터 센터를 개소했습니다. 일본의 새로운 데이터 센터는 현지에서 데이터를 저장하고 처리하는 동시에 Datadog과 고객이 현지 데이터 보안 및 개인정보 보호 규정을 준수할 수 있도록 지원합니다.

파트너십 및 협력:

- 2024년 8월, Blue Owl Capital은 Chirisa Technology Parks 및 PowerHouse Data Centers와 최대 50억 달러 규모의 합작 투자를 위한 파트너십을 발표했습니다. 이 합작 투자는 CoreWeave 및 기타 고객을 위한 대규모 HPC(고성능 컴퓨팅) 및 AI 데이터 센터를 개발하기 위한 것입니다.

데이터 센터 건설 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2018-2031 |

| 시장 규모 2031년 | 4,698억 6천만 달러 |

| CAGR (2024-2031년) | 7.8% |

| 인프라 유형별 |

|

| 데이터 센터 유형별 |

|

| 티어 표준별 |

|

| 산업별 |

|

| 지역별 |

|

| 주요 기업 |

|

| 북미 | 미국 캐나다 멕시코 |

| 유럽 | 영국 독일 프랑스 스페인 이탈리아 러시아 베넬룩스 기타 유럽 |

| 아시아 태평양 | 중국 한국 일본 인도 호주 아세안 기타 아시아 태평양 지역 |

| 중동 및 아프리카 | GCC 터키 남아프리카공화국 기타 중동 및 아프리카 지역 |

| 중남미 | 브라질 아르헨티나 칠레 기타 중남미 지역 |

| 보고서 범위 |

|