- まとめ

電子パッケージング市場規模:

電子パッケージング市場規模は、2024年の20億2,159万米ドルから2032年には69億9,573万米ドルを超えると推定され、2025年には23億2,576万米ドルに拡大すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は18.8%です。

電子パッケージング市場のスコープと概要:

電子パッケージングとは、電子機器、PCB、ICなどの電子部品やアセンブリを封入・保護するプロセスであり、電子機器製造の基本的な側面を担っています。さらに、ソリューション導入の主なメリットとして、機械的サポート、熱管理、電気接続の確保などが挙げられ、これらは電子パッケージング市場の需要を牽引します。さらに、ソリューションは部品の耐久性、長寿命性、機能性を確保し、電子パッケージング市場の成長を促進します。さらに、このソリューションは熱管理、電気接続、信号整合性を容易にするため、電子機器製造において極めて重要な要素となり、ひいては電子パッケージング業界を牽引しています。

電子パッケージング市場のダイナミクス - (DRO) :

主な推進要因:

民生用電子機器の急増が電子パッケージングの需要を牽引

スマートフォン、ノートパソコン、テレビ、ゲーム機などの急速な普及が、電子パッケージング市場の需要を牽引しています。さらに、民生用電子機器部門の成長は、持続可能なパッケージングソリューションのニーズを高め、それが電子パッケージング市場の成長を牽引しています。さらに、民生用電子機器分野へのFDIの増加は、市場発展の道を開いています。

- 例えば、IBEFによると、インドの家電・民生用電子機器(ACE)業界へのFDIは、2021年の1億9,800万米ドルから2022年6月までに4億8,100万米ドルへと倍増し、民生用電子機器分野を牽引しています。

したがって、民生用電子機器分野の成長はパッケージングソリューションの採用を促進し、ひいては市場の成長を加速させています。

主な制約:

高度なパッケージングソリューションの高コストが市場の成長を抑制している

高度なパッケージングソリューションは複雑なプロセスを伴い、特殊な機器は製造コストの上昇につながり、これが電子パッケージング市場の拡大を阻害しています。さらに、システムインパッケージや高度なパッケージング技術などの技術は莫大なコストを伴い、市場発展を阻害しています。

そのため、高度なパッケージングソリューションの高コストは、電子パッケージング市場の拡大を阻害しています。

将来の機会:

AIを活用したスマートパッケージングは、市場成長の潜在的機会を促進すると期待されています

梱包ワークフローの最適化、材料廃棄の最小化、品質保証の向上を目的として、企業によるAIを活用したスマートパッケージングシステムの導入が増加しており、電子パッケージング市場の機会が拡大しています。さらに、拡大するeコマースセクターは、スピード、正確性、そして費用対効果の高いパッケージングへのニーズを高めています。さらに、企業の持続可能性への関心の高まりとAI導入は、パッケージングの自動化に革命をもたらしています。

- 例えば、2025年2月、Ranpak Holdings Corp.は、パッケージングにおけるAIイノベーションの活用を目的としてRabotと提携しました。これは、業務の最適化、品質保証の向上、廃棄物の削減、生産性の向上に不可欠です。

したがって、持続可能性への関心の高まりは、予測期間中の電子パッケージング市場における機会の見通しを促進することで、その利用を促進すると予想されます。

電子パッケージング市場セグメント分析:

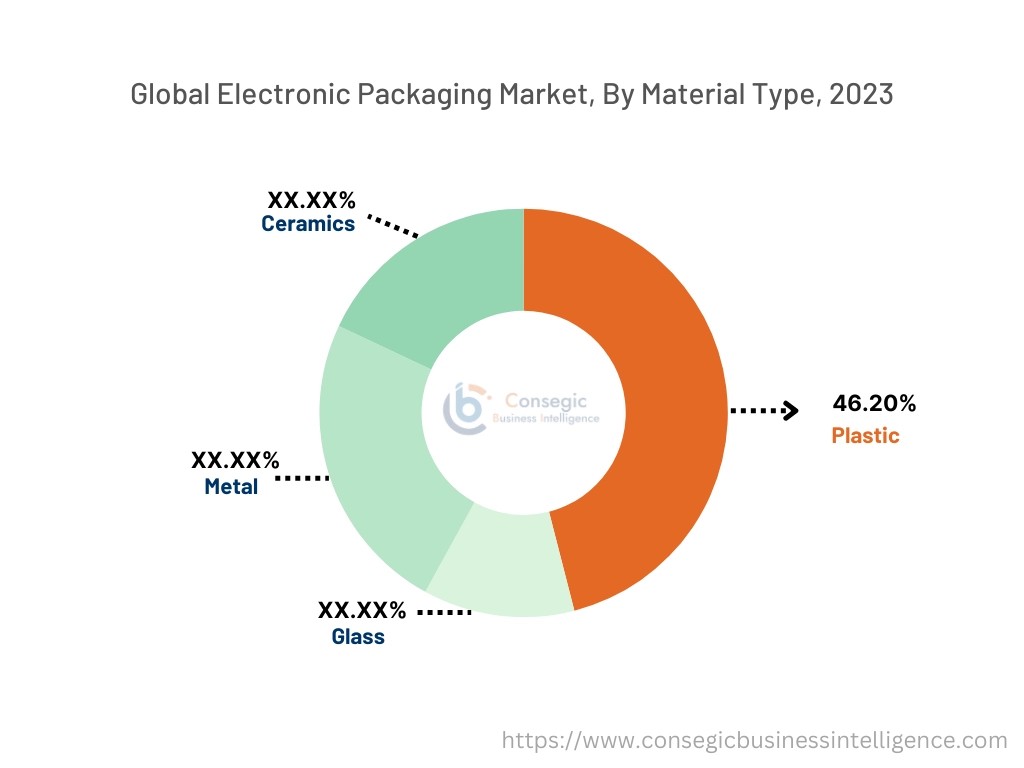

材質別:

材質に基づいて、市場はプラスチック、ガラス、金属、セラミックに分類されます。

プラスチックは、軽量、優れた電気絶縁性、コスト効率など、様々な利点があるため、電子機器のパッケージに使用される主要材料の一つです。また、金属は、高い強度、耐久性、電磁シールド性などの特性から、電子機器の筐体によく使用されます。さらに、セラミックは優れた電気絶縁性、高い耐熱性と安定性、そして耐薬品性を備えているため、電子機器のパッケージング用途に最適です。

材料タイプのトレンド:

- プラスチック材料の再利用性とリサイクル性の向上が市場の発展を牽引しています。

- 5Gおよび高出力半導体における金属パッケージの採用が市場の進化を牽引しています。

プラスチックは2024年に46.20%と最大の収益シェアを占めました。

軽量性、コスト効率、優れた断熱性といったプラスチックの特性は、電子機器や部品のパッケージングへの採用を促進しています。さらに、持続可能性への関心の高まりは、生分解性およびリサイクル可能なプラスチック材料の採用を促進し、市場の発展を後押ししています。さらに、電子機器や部品の包装におけるプラスチック材料の汎用性は、市場の発展を促しています。さらに、小型でポータブルな電子機器の需要の高まりは、包装における耐久性の高いプラスチック材料の採用を促進しています。

市場分析によると、持続可能性への関心の高まりが、電子機器の包装におけるリサイクル可能なプラスチック材料の採用を促進しています。

セラミックは、予測期間中に最も高いCAGRを記録すると予想されています。

生体適合性と滅菌プロセスへの耐性が、包装におけるセラミックの採用を促進しています。さらに、セラミックはペースメーカーや薬物送達システムなどの繊細な部品の保護にも役立ちます。さらに、医療インプラントなどのヘルスケア分野におけるセラミックパッケージの採用増加が、市場の発展を後押ししています。

したがって、電子パッケージ市場分析によると、ヘルスケア分野における採用増加は、予測期間中に市場を押し上げると予想されています。

パッケージ別タイプ:

パッケージングの種類に基づいて、市場は表面実装パッケージ、スルーホールパッケージ、ハイブリッドパッケージに分類されます。

表面実装技術では、電子部品はプリント基板(PCB)の表面に直接実装されます。表面実装技術は、物理的なスペースを節約するように設計されており、小型電子機器の開発を促進します。一方、スルーホールパッケージでは、リード線付きの電子部品がPCBの穴に挿入され、反対側ではんだ付けされます。さらに、ハイブリッドパッケージでは、表面実装部品とスルーホール部品の両方を1つのアセンブリに統合し、複数の種類のパッケージング技術を組み合わせます。ハイブリッドパッケージは、異なる種類の部品を組み合わせる必要がある複雑な回路でよく使用されます。

パッケージタイプのトレンド:

- スマートフォン、タブレット、ウェアラブル端末などの最新の電子機器の要件を満たすパッケージングソリューションへのニーズが高まり、表面実装パッケージセグメントが成長しています。

- コネクテッドデバイス、IoTアプリケーション、そして産業オートメーションイニシアチブの増加は、スルーホールパッケージの採用を促進し、ひいては電子パッケージ市場のトレンドを牽引しています。

表面実装パッケージは、2024年に最大の収益シェアを占めました。

小型軽量の電子機器の採用増加に伴い、パッケージの性能向上と組み立ての容易さに対するニーズが高まっています。さらに、表面実装型パッケージは高速製造プロセスに対応しており、成長著しい民生用電子機器分野や自動車分野に最適です。さらに、表面実装型パッケージにおける熱管理と信頼性への関心の高まりも、市場の発展を牽引しています。

- 例えば、2024年11月、Micross Components, Inc.は7万平方フィート(約7,000平方メートル)の最先端の高信頼性ダイオード製造施設を改修しました。この施設には、アキシャルパッケージや表面実装パッケージのツェナーダイオードなどの製造設備が備えられています。

このように、市場分析によると、熱管理と信頼性への関心の高まりが表面実装型パッケージの採用を促進しています。

ハイブリッドパッケージは、予測期間中に最も高いCAGRを記録すると予想されています。

表面実装技術とスルーホール技術の利点を組み合わせることで、設計と機能の柔軟性が向上し、ハイブリッドパッケージセグメントの採用が促進されています。さらに、このタイプの梱包はヘルスケアや航空宇宙・防衛産業で主に採用されており、電子パッケージング市場の規模拡大に貢献しています。さらに、スマートパッケージ、IoTデバイスなどの継続的な開発により、多様なパッケージングアプリケーションに対応する柔軟で統合されたシステムを構築する材料の需要が高まっています。

したがって、電子パッケージング市場分析によると、ヘルスケアや航空宇宙・防衛産業における採用の増加が、予測期間中に市場を押し上げると予想されています。

エンドユーザー業界別:

エンドユーザーに基づいて、市場は民生用電子機器、自動車、航空宇宙・防衛、ヘルスケア、IT・通信、その他に分類されます。

電子機器パッケージングは、民生用電子機器、自動車、航空宇宙・防衛、ヘルスケア、IT・通信など、さまざまな分野で重要な役割を果たしています。電子パッケージングは、前述の業界で使用される電子部品の機械的支持、熱管理、環境要因からの保護、そして電気絶縁を提供します。さらに、電子パッケージング技術の進歩は、様々な業界で使用されている現代の電子システムの複雑性と高性能化の要求に応えるために不可欠です。

エンドユーザーの動向:

- 民生用電子機器分野における電子部品の小型化は、電子パッケージング市場の動向を後押ししています。

- コネクテッドカーの需要増加の傾向は、自動車分野におけるパッケージングソリューションの採用を促進しています。

民生用電子機器は、2024年に最大の収益シェアを占めました。

新興国におけるスマートフォン、ノートパソコン、テレビなどの民生用電子機器の普及率の上昇は、民生用電子機器分野における市場導入への道を開いています。さらに、IoT対応デバイスやスマートホーム技術の普及拡大により、費用対効果の高いパッケージングソリューションの需要が高まり、電子パッケージング市場シェアが拡大しています。さらに、スマートフォン、ノートパソコン、ゲーム機、その他の電子機器の保護への関心の高まりも、電子パッケージング市場シェアの拡大に寄与しています。

- 例えば、IBEFによると、インドのスマートウォッチ出荷台数は、低価格デバイスの普及とスマートウォッチの普及率向上により、2023年度に前年比50%増加しました。

したがって、市場分析によると、IoT対応デバイスの普及拡大が、コンシューマーエレクトロニクス分野における市場普及を牽引しています。

航空宇宙・防衛分野は、予測期間中に最も高いCAGRを記録すると予想されています。

航空宇宙・防衛分野のアプリケーションにおける高い熱信頼性と機械信頼性に対する需要の高まりが、市場の発展を牽引しています。さらに、航空電子機器、レーダーシステム、衛星通信機器といった航空宇宙分野の電子部品の継続的な進歩も、電子パッケージング市場の規模拡大を牽引しています。さらに、航空宇宙・防衛分野におけるソリューションの採用増加も、市場の成長を牽引しています。防衛分野における電子パッケージングの需要は、過酷な環境条件下での耐久性と信頼性に起因しています。

したがって、電子パッケージング市場分析によると、耐久性と信頼性を理由とした採用の増加は、予測期間中に市場を押し上げると予想されています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

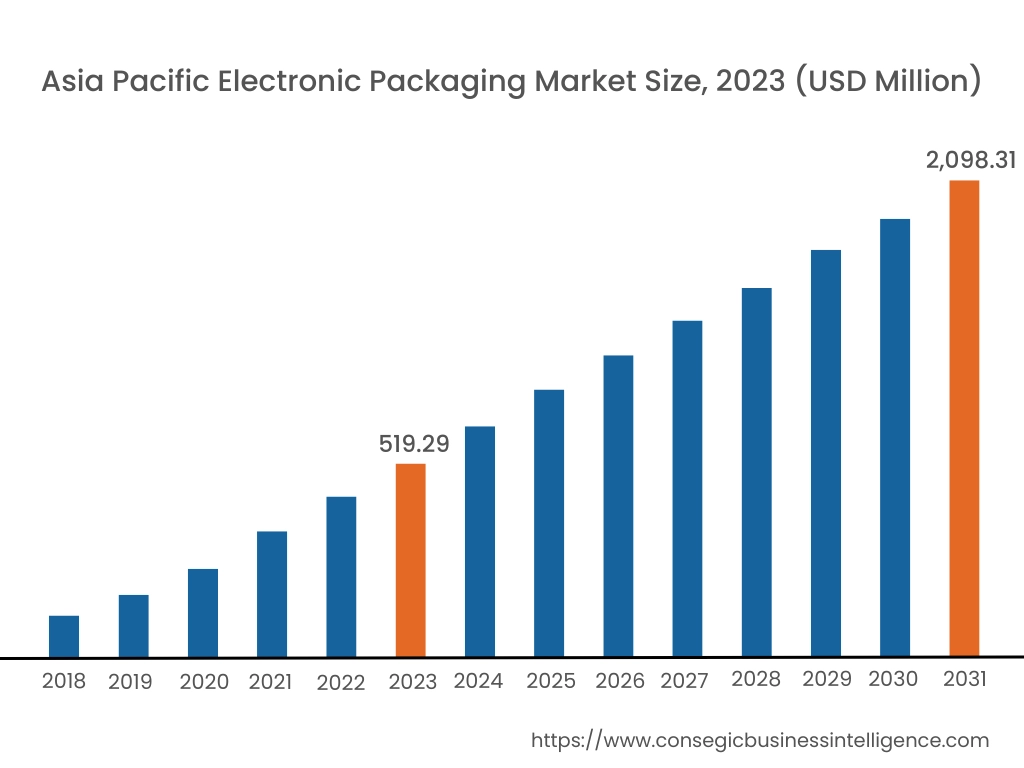

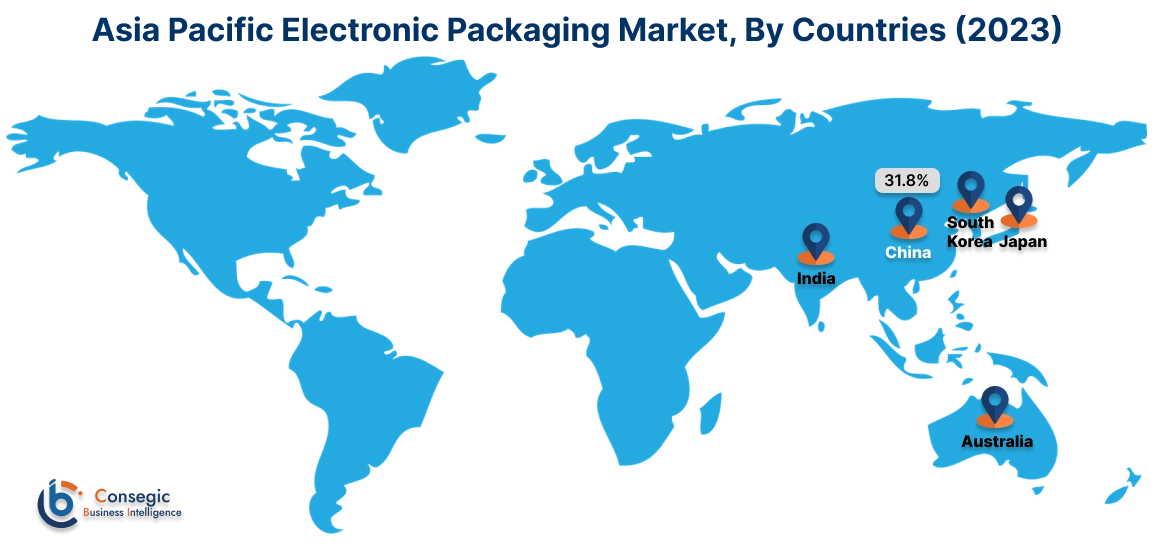

アジア太平洋地域の市場規模は、2024年に7億2,665万米ドルと評価されました。さらに、2025年には8億3,766万米ドルに成長し、2032年には25億7,513万米ドルを超えると予測されています。このうち、中国が最大の収益シェアの33.85%を占めています。この市場は主に工業化と都市化によって牽引されています。さらに、コンシューマーエレクトロニクス部門の成長や半導体部門の急成長といった要因が、予測期間中にアジア太平洋地域の市場成長を牽引すると予測されています。

- 例えば、IBEFによると、インドの携帯電話輸出額は2022年度の54億5,000万米ドルから2023年度には111億2,000万米ドルに増加し、インドは世界第2位の携帯電話メーカーとなり、電子パッケージング業界の発展への道を切り開いています。

北米の市場規模は、2024年の6億162万米ドルから2032年には20億8543万米ドルを超えると推定されており、2025年には6億9224万米ドル増加すると予測されています。北米地域では革新的な技術の導入が進んでおり、市場は大きな成長が見込まれます。さらに、民生用電子機器、医療機器などの成長も市場の発展を牽引しています。

- 例えば、2021年5月、Apex Microtechnology Inc.は熱伝導性電子パッケージングの特許を追加することで特許ポートフォリオを拡大しました。さらに、このポートフォリオは、装置の優れた熱伝導性を維持する能力を提供します。

地域別評価では、持続可能性への強い関心と、環境に優しく効率的なパッケージングソリューションへの需要が、ヨーロッパ市場を牽引していることが示されています。さらに、市場を牽引する主な要因は、成長を続けるコンシューマーエレクトロニクスセクターと、技術インフラへの投資であり、中東およびアフリカ地域での市場導入を促進しています。さらに、製造インフラの改善とコンシューマーエレクトロニクス産業の成長は、ラテンアメリカ地域の市場発展への道を開いています。

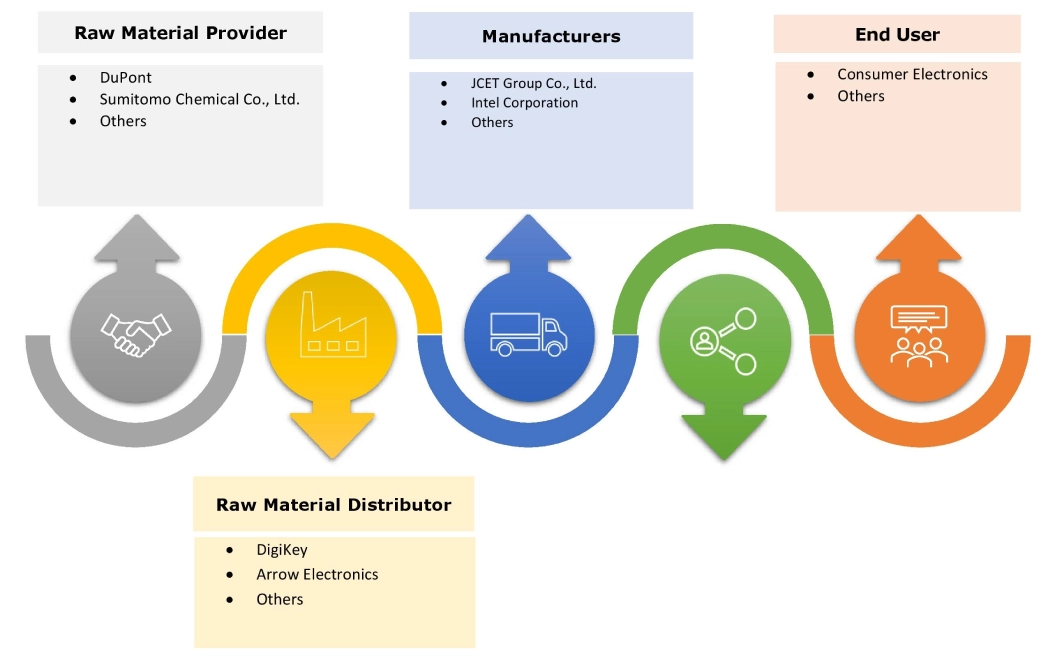

主要プレーヤーと市場シェアに関する洞察:

世界の電子パッケージング市場は、主要プレーヤーが国内外の市場に電子パッケージングを提供しており、競争が激しい市場です。主要プレーヤーは、電子パッケージング業界で確固たる地位を維持するために、研究開発(R&D)、製品イノベーション、エンドユーザーへの投入において、複数の戦略を採用しています。世界の電子パッケージング市場における主要プレーヤーは以下のとおりです。

- Amkor Technology, Inc. (米国)

- ASE Technology Holding Co., Ltd. (台湾)

- STATS ChipPAC Ltd. (シンガポール)

- SPIL (Siliconware Precision Industries Co., Ltd.) (台湾)

- Powertech Technology Inc. (台湾)

- JCET Group Co., Ltd. (中国)

- Intel Corporation (米国)

- Samsung Electronics Co., Ltd. (韓国)

- Advanced Semiconductor Engineering, Inc. (台湾)

- 日本メクトロン株式会社 (日本)

最近の業界動向:

製品の発売

- 2025年1月、Energizer Holdings, Inc.は、Energizerのバッテリーポートフォリオ向けに、100%リサイクル可能なプラスチックフリーのパッケージを導入しました。さらに、今回の発売は、持続可能性への取り組みを推進する上で重要なマイルストーンとなります。

電子パッケージング市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018年~2031年 |

| 2031年の市場規模 | 69億9,437万米ドル |

| CAGR (2024~2031年) | 18.78% |

| 材質別 |

|

| パッケージタイプ別 |

|

| エンドユーザー業界別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポート対象範囲 |

|

報告書で回答された主な質問

電子パッケージ市場はどのくらいの規模ですか? +

電子パッケージング市場の規模は、2024年の20億2,159万米ドルから2032年には69億9,573万米ドルを超えると予測されており、2025年には23億2,576万米ドルに拡大し、2025年から2032年にかけて18.8%のCAGRで成長すると予測されています。

電子パッケージングレポートではどのようなセグメンテーションの詳細がカバーされていますか? +

電子パッケージ レポートには、材料タイプ、パッケージ タイプ、エンド ユーザー、および地域に関する特定のセグメンテーションの詳細が含まれます。

電子パッケージング市場の主なトレンドは何ですか? +

電子パッケージング市場は、電子部品の小型化、コネクテッドカーの需要増加、プラスチック材料などの再利用性やリサイクル性など、いくつかの重要なトレンドによって形成されています。

市場の成長に最も急速に影響を与えると予想されるセグメントはどれですか? +

電子パッケージング市場では、ヘルスケア、航空宇宙・防衛産業での採用増加により、ハイブリッド パッケージングが予測期間中に最も急速に成長するセグメントとなります。

電子パッケージング市場の主要プレーヤーは誰ですか? +

電子パッケージング市場の主要参加者としては、Amkor Technology, Inc.(米国)、ASE Technology Holding Co., Ltd.(台湾)、JCET Group Co., Ltd.(中国)、Intel Corporation(米国)、Samsung Electronics Co., Ltd.(韓国)、Advanced Semiconductor Engineering, Inc.(台湾)、日本メクトロン株式会社(日本)、STATS ChipPAC Ltd.(シンガポール)、SPIL(Siliconware Precision Industries Co., Ltd.)(台湾)、Powertech Technology Inc.(台湾)などが挙げられます。