- まとめ

アクリル歯市場規模:

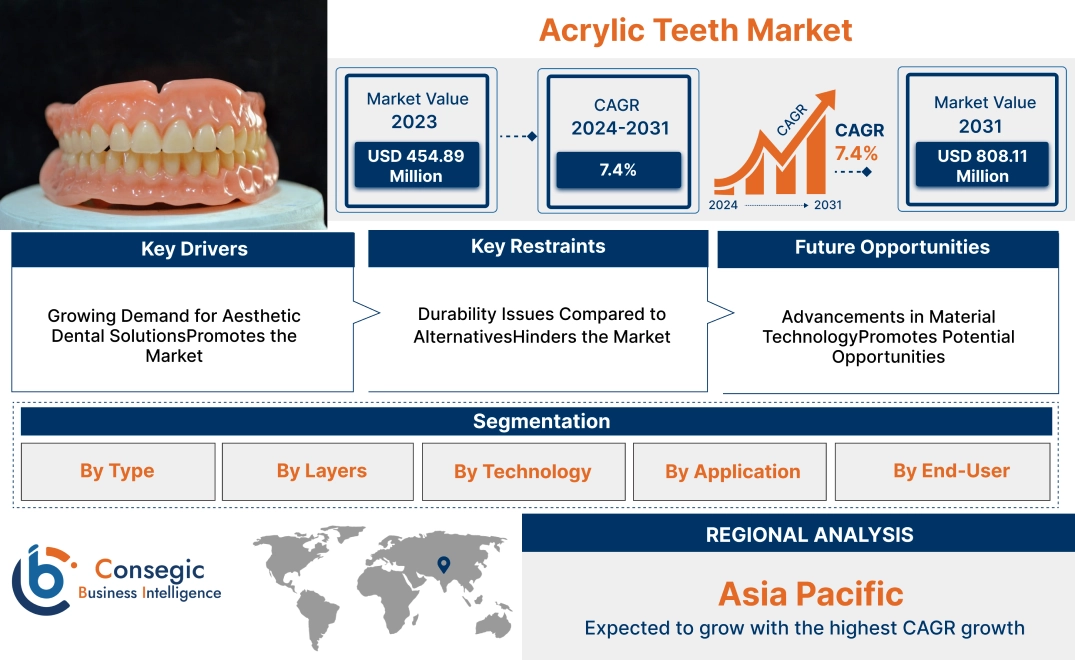

アクリル歯市場規模は、2024年の4億7,539万米ドルから2032年には8億380万米ドルを超えると推定されています。さらに、2024年には4億9,938万米ドルまで拡大し、2025年から2032年にかけて7.4%の年平均成長率(CAGR)で成長すると予測されています。

アクリル歯市場の範囲と概要:

アクリル歯は、一般的にポリメチルメタクリレート(PMMA)などのプラスチック樹脂で作られた人工歯で、義歯やその他の歯科補綴物に使用されます。耐久性があり、軽量で、手頃な価格の欠損歯の代替品として、製作と調整が容易なことから好まれることが多いです。これらの歯は長持ちし、摩耗にも強いため、費用対効果の高い歯の代替ソリューションとなります。審美性に優れ、天然歯と同様の機能を備えています。これらの歯はより硬く、耐久性があり、汚れにも強いです。

アクリル歯市場のダイナミクス - (DRO):

主な推進要因:

骨粗鬆症の予防を目的としたアクリル歯の採用増加が市場の成長を後押し

歯を失うと、咀嚼力によって顎骨が刺激されず、骨が徐々に縮むため、骨粗鬆症につながります。特に多くの歯が失われている場合、骨粗鬆症は顔貌の変化を引き起こします。アクリル義歯は、顎の構造的完全性を維持し、これらの変化を防ぐのに役立ちます。歯を失った際に失われる顎骨への刺激をある程度回復させ、歯茎を支えて、縮んだり崩れたりするのを防ぎます。

- 例えば、Pyrax Polymersは、ポリメタクリレートアクリル樹脂を用いて成形されたアクリル義歯を提供しています。アクリル歯は、総義歯、部分義歯、骨格義歯に適しています。

したがって、市場動向分析では、上記の要因がアクリル歯市場の成長を牽引していることが示されています。

主な制約:

代替品の入手可能性が市場の成長を阻害している

義歯や補綴物におけるアクリル歯の代替品としては、ポーセレン、ジルコニア、コンポジットレジン(樹脂)などがあります。これらの材料は、耐久性、審美性、コストの面でそれぞれ異なるため、様々なニーズに対応できます。ポーセレンは耐久性と耐変色性に優れ、アクリルよりも耐摩耗性に優れています。ジルコニアは耐久性に優れ、強度も高く、歯の修復において耐久性と持続性に優れたソリューションを提供します。審美性に優れ、口腔全体の修復によく使用されます。

さらに、コンポジットレジンは、耐久性と審美性においてアクリルとポーセレンの中間に位置する、汎用性の高い素材です。バルプラストは柔軟性の高い樹脂で、快適性、審美性、そして耐久性に優れています。アクリル義歯よりも薄く軽量で、金属製の留め具も不要です。クロムコバルトは、強度と耐久性に優れた金属製の部分義歯です。したがって、上記の要因はアクリル歯市場の需要を阻害しています。

将来の機会:

3Dプリント技術とアクリル歯の統合が市場の成長を後押し

3Dプリント技術は、患者の口腔にぴったりフィットする高精度でカスタマイズされた義歯の作成を可能にし、快適性と耐久性を向上させます。また、製造時間と人件費を削減します。歯科医師は、患者のニーズに合わせて、特定の形状、サイズ、色の歯を簡単に設計・印刷できます。3Dプリントは製造プロセスを合理化し、従来の方法と比較して時間とコストを削減します。3Dプリントは複雑な構造の作成を可能にし、より迅速かつ効率的な義歯製造につながります。 3Dプリントは、アクリル歯の製造において、精度、カスタマイズ性、効率性の向上など、大きなメリットをもたらします。

- 例えば、SprintRayは、ハイブリッド義歯、可撤性義歯など、歯科構造物向けの3Dプリント材料を提供しています。これは、アクリル歯の製造における3Dプリントの活用例です。

したがって、義歯製造における3Dプリント技術の進歩は、アクリル歯市場の機会拡大につながると期待されます。

アクリル歯市場セグメント分析:

タイプ別:

タイプ別に、市場は部分義歯、総義歯、オーバーデンチャーに分類されます。

タイプ別の傾向:

- 高齢化と歯科医療への意識の高まりにより、部分義歯の採用が促進されています。義歯の普及が進み、アクリル歯市場のトレンドを牽引しています。

- より強度が高く、軽量で、より快適な部分義歯を製造するために、生体適合性ポリマーや熱可塑性材料の採用が増加していることが、アクリル歯市場のトレンドを牽引しています。

総義歯は、2024年のアクリル歯市場において最大の収益シェアを占めました。

- 総義歯は、片顎または両顎の天然歯をすべて失った患者向けに設計されています。

- さらに、手頃な価格、製作の容易さ、そして天然歯の外観を模倣できることから、総義歯の人気が高まっており、アクリル歯市場の規模を拡大しています。

- さらに、義歯の審美性の向上が総義歯の需要を高め、このセグメントの成長を牽引しています。

- したがって、アクリル歯市場分析によると、総義歯関連の技術革新の進展がアクリル歯市場規模の拡大を牽引しています。

オーバーデンチャーは、予測期間中に最も高いCAGRを記録すると予想されています。

- オーバーデンチャーは、従来の入れ歯に比べて優れた安定性と快適性を提供する、取り外し可能な歯科補綴物です。

- さらに、補綴学の進歩と、より耐久性と快適性を求める患者の増加が、アクリル歯の市場シェアを押し上げています。

- さらに、長期的な口腔の健康効果に関する患者の意識の高まりも、オーバーデンチャーの採用を後押ししています。

- したがって、アクリル歯市場分析によると、安定性と快適性の向上、そして患者の転帰改善のための歯科インプラントの使用増加が、予測期間中にアクリル歯市場の機会を拡大すると予想されています。

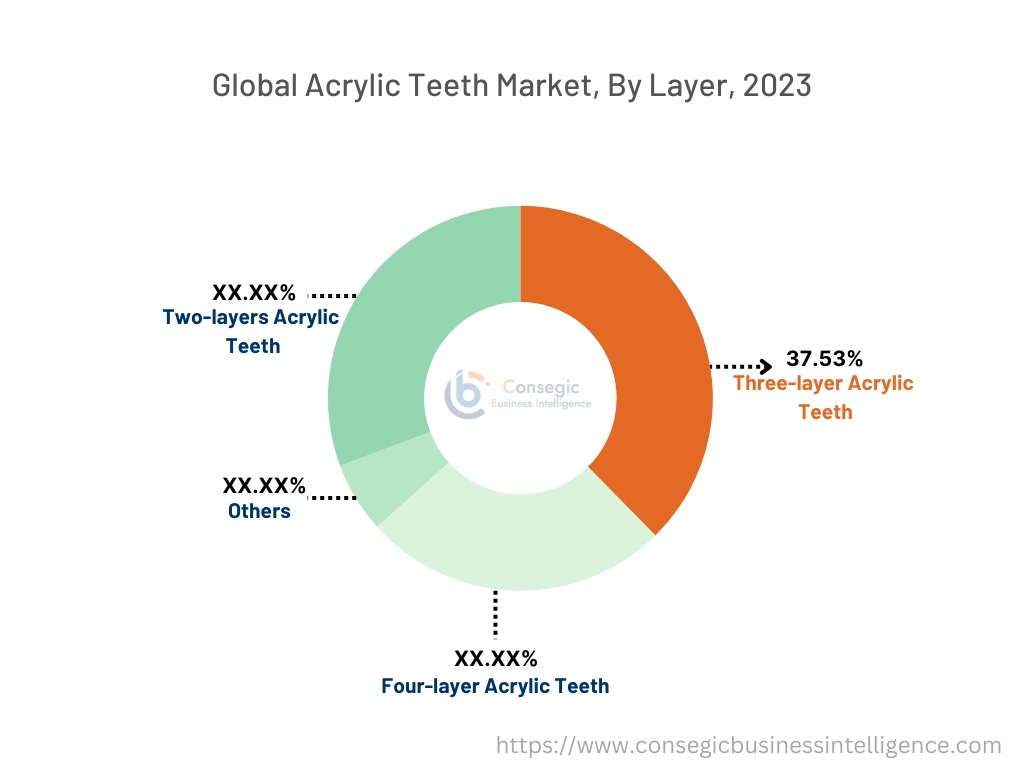

By層:

層構造に基づき、市場は2層、3層、4層、その他に分類されます。

層構造のトレンド:

- 義歯用として耐摩耗性に優れた素材への関心の高まりが、2層構造セグメントの採用を促進しています。

- 審美性と患者の快適性への関心の高まり、そして製造技術の向上が、3層構造セグメントの採用を促進しています。

2024年には、3層構造セグメントが37.53%と最大の収益を占めました。

- 3層構造セグメントの採用増加は、耐久性、美観、そして費用対効果のバランスが取れていることが要因です。

- また、構成部品には、強度を高めるためのベース層、色彩安定性を高めるためのミドル層、そしてトップ層が含まれます。天然のエナメル質を模倣した層により、リアルな外観を実現しています。

- さらに、歯科医院や歯科技工所における3層構造の歯の普及も、このセグメントの優位性に貢献しています。

- 市場分析によると、耐久性、審美性、そして費用対効果の高いソリューションに対する需要の高まりが、アクリル歯市場の需要を牽引しています。

4層構造セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 4層アクリル歯は、2層や3層の歯に比べて、優れた審美性と耐久性を備えています。

- さらに、高度な審美性を求める歯科ソリューションへの需要が、4層セグメントの採用を促進しています。

- さらに、患者は義歯の自然な外観を重視する傾向が強まっており、これも4層セグメントの採用をさらに促進しています。

- したがって、市場分析によると、高品質で高度な審美性を持つ歯科補綴物への需要の高まりが、予測期間中のアクリル歯市場の成長を後押しすると予想されています。

技術別:

技術に基づいて、市場はCAD/CAMと3Dプリンティングに分かれています。

技術動向:

- 歯科業界におけるCAD/CAM技術の採用増加が、市場の発展を牽引しています。

- 3Dプリンティングの採用を促進する主な要因には、カスタマイズ、廃棄物の削減、精度、精密さなどがあります。

2024年には、CAD/CAMが最大の収益を占めました。

- CAD/CAM技術は、歯科補綴物の精密な設計と製作を可能にすることで、アクリル歯の製造に革命をもたらしています。

- さらに、この技術は義歯製作において高度なカスタマイズ性、精度、効率性を実現するため、歯科技工所やクリニックで広く採用されています。

- さらに、この技術はアクリル歯の機能性と適合性を向上させることで、患者の不快感を軽減し、満足度を高めるのに役立ちます。

- さらに、歯科専門家が精度と患者の治療結果を最優先し続ける中、CAD/CAM分野は市場におけるリーダーシップを維持しています。

- したがって、市場分析によると、精密で効率的、かつ高度にカスタマイズ可能な歯科補綴物への需要の高まりが、CAD/CAM技術の採用を促進しています。

3Dプリンティングは、予測期間中に最も高いCAGRを記録すると予想されています。

- 3Dプリント技術は、非常に精巧でカスタマイズされた歯科補綴物を迅速かつ費用対効果の高い方法で製造できるため、歯科業界で注目を集めています。

- さらに、3Dプリントは複雑な形状のアクリル歯の製作を可能にし、より優れたフィット感と審美性を実現します。

- デジタル歯科の導入拡大と歯科技工所における3Dプリンターの使用増加が、アクリル歯市場の拡大を牽引しています。

- さらに、生産プロセスの合理化と製品品質の向上が、3Dプリント技術の導入を促進すると予想されます。

- したがって、市場分析によると、デジタル歯科の進歩と高度にカスタマイズされた歯の設計に対する需要が、予測期間中に市場を押し上げると予想されます。

用途別:

用途別に見ると、市場は機能性と審美性の2つに分かれています。

用途のトレンド:

- デジタル技術と3Dプリントの導入が進むにつれ、製造時間が短縮され、患者への対応がより迅速化しています。

- 審美歯科において、歯のホワイトニングの導入が普及し、市場の成長を牽引しています。

機能性は2024年に最大の収益を占めました。

- アクリル歯は、主に天然歯の機能を回復させることを目的として設計されており、患者が自信を持って噛んだり、話したり、笑ったりできるようにします。

- さらに、アクリル歯は耐久性と耐摩耗性に優れていることで知られており、総義歯および部分義歯において不可欠な要素となっています。機能性において。

- さらに、歯を完全に失った患者は、特に高齢者において、歯がもたらす機能的なメリットに大きく依存しています。

- さらに、口腔機能の回復への関心が高まっていることから、様々な歯科医療現場で機能性アクリル歯の需要が高まっています。

- したがって、市場分析によると、機能的で耐久性のある歯に対するニーズの高まりが、機能性応用を推進しています。

予測期間中、審美分野は最も高いCAGRを記録すると予想されています。

- 患者が口腔機能の回復だけでなく、外観も向上させるソリューションを求めるにつれ、審美性に優れた歯科補綴物へのニーズが高まっています。

- さらに、パーソナライズされた高品質の歯科補綴物への需要の高まりも、特に若年層および中年層の患者の間でこのセグメントを牽引しています。

- さらに、歯科材料と3Dプリント技術の進歩により、非常にリアルで審美性に優れたアクリル歯の製造が可能になっています。

- したがって、機能性と審美性の両方に対するニーズの高まりは、予測期間中にアクリル歯市場の拡大を促進すると予想されます。

エンドユーザー別:

エンドユーザーに基づいて、市場は病院、歯科医院、および

エンドユーザーの動向:

- 入手しやすさ、手頃な価格、製造の容易さといった要因が市場を牽引しています。

- 歯の健康に対する意識の高まりと先進材料へのアクセスの容易さが、歯科医院の導入を促進しています。

2024年には、歯科医院が最大の収益シェアを占めました。

- 歯科医院は、総義歯と部分義歯を必要とする患者にアクリル製義歯を提供する主要な機関です。

- さらに、歯科医院の主な利点としては、費用対効果の高さ、歯を失った患者に対する非侵襲的で機能的なソリューションなどが挙げられます。

- さらに、CAD/CAMや3Dプリントなどの先進技術の導入が増加しており、より正確で個別化された歯科ソリューションを提供することで、患者の転帰が向上し、ひいては市場の成長を牽引します。

- さらに、歯科医療インフラが整備された国では、デンタルツーリズムの成長が、歯科医院におけるアクリル歯の需要を促進しています。

- このように、歯科医院における高度な歯科ソリューションの導入増加が市場を牽引しています。

予測期間中、病院市場は最も高いCAGRを記録すると予想されています。

- 病院は、総義歯または部分義歯を必要とする重度の歯の外傷や口腔疾患を抱える患者の増加に対応しています。

- さらに、重度の歯の外傷や口腔疾患を抱える患者の増加は、病院のニーズを刺激しています。

- さらに、歯科外傷の発生率の増加と口腔外科手術件数の増加が相まって、病院のニーズを刺激しています。

- したがって、外傷症例や複雑な口腔外科手術における歯科修復の需要の高まりは、予測期間中に市場を押し上げると予想されます。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。アメリカ。

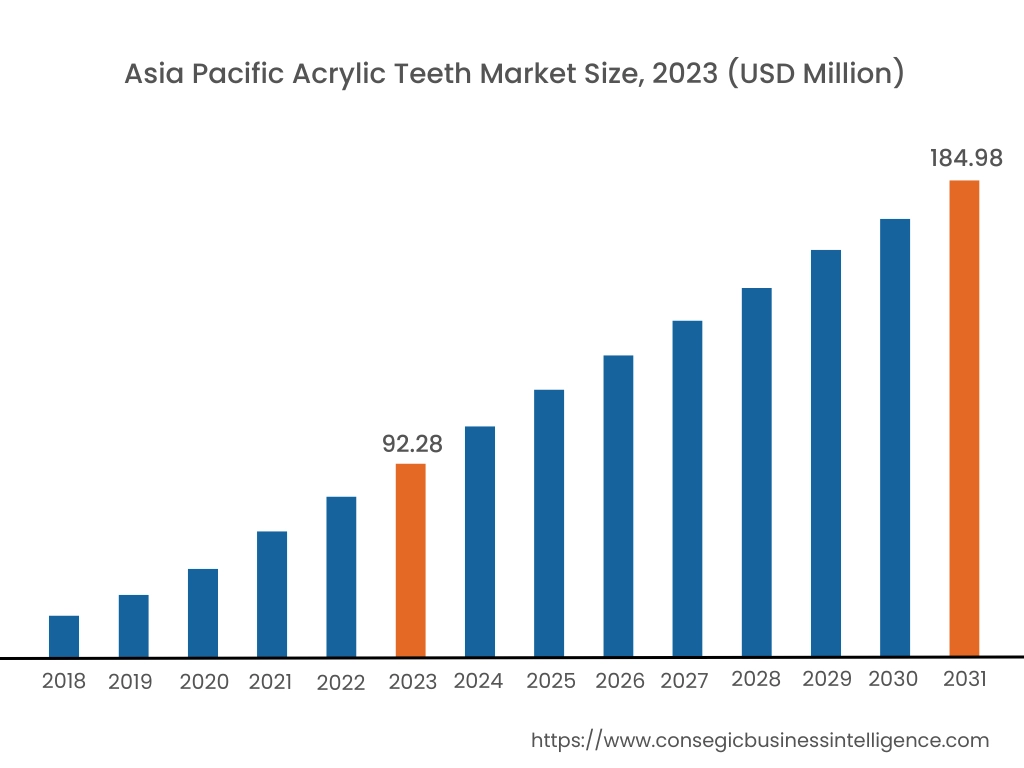

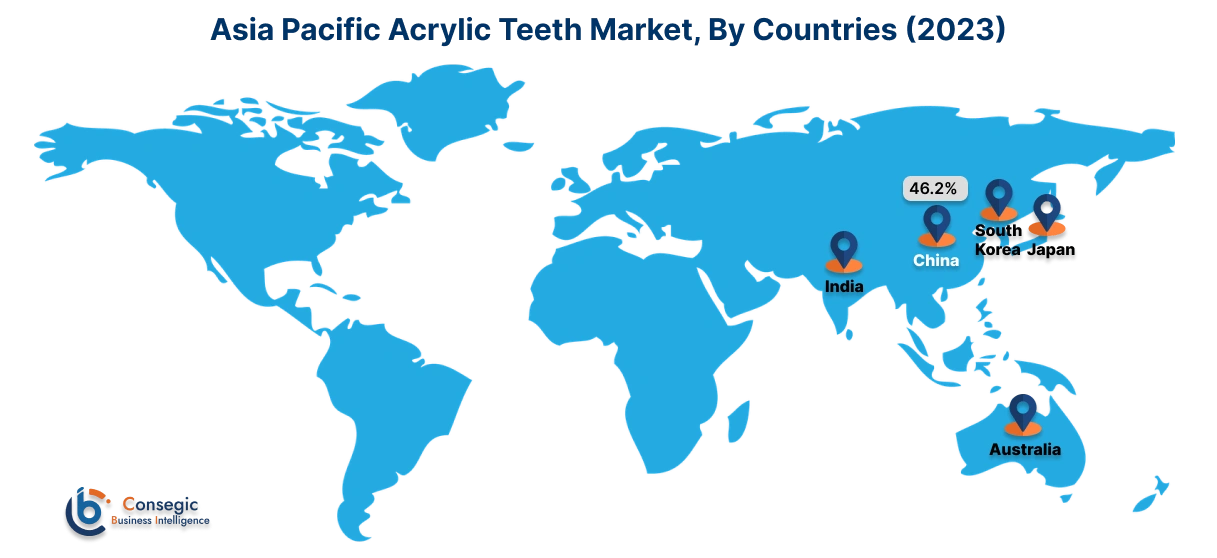

アジア太平洋地域は、2024年に1億7,328万米ドルと評価されました。さらに、2025年には1億8,238万米ドルに成長し、2032年には2億9,982万米ドルを超えると予測されています。このうち、中国が最大の収益シェアの46.20%を占めています。この市場は、主に可処分所得の増加と歯科ケアへの意識の高まりによって牽引されています。さらに、歯科サービスへのアクセスが限られていることによる地方での拡大といった要因が、予測期間中にアジア太平洋地域のアクリル歯業界を牽引すると予測されています。

北米市場は、2024年の1億1,463万米ドルから2032年には1億9,396万米ドルを超えると推定され、2025年には1億2,042万米ドルの成長が見込まれています。北米地域では、歯科疾患の罹患率の上昇と高齢化が市場にとって大きな成長見通しとなっています。さらに、歯科審美意識の高まりと、手頃な価格の歯科保険の利用可能性も市場を牽引しています。

ヨーロッパは、特に高齢者人口の多い国において、歯科補綴物や義歯の需要が高まっているため、市場で大きなシェアを占めています。さらに、中東およびアフリカのアクリル歯市場は、医療サービスの向上や口腔衛生への意識の高まりなどにより、着実に成長しています。さらに、ラテンアメリカは、歯科医療サービスへのアクセス拡大と高齢化の進展により、アクリル歯の新興市場となっており、市場発展をさらに後押ししています。

主要プレーヤーと市場シェアに関する洞察:

世界のアクリル歯市場は、主要プレーヤーが国内外の市場に製品を提供しており、競争が激しいです。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーへの製品投入において、複数の戦略を採用し、世界のアクリル歯市場で確固たる地位を築いています。アクリル歯業界の主要企業は以下の通りです。

- Dentsply Sirona (米国)

- Kulzer GmbH (ドイツ)

- 山八歯科製作所 (日本)

- New Stetic S.A. (コロンビア)

- 三井化学株式会社(日本)

- GC株式会社 (日本)

- Modern Dental Group (香港)

- 株式会社松風 (日本)

- Ivoclar Vivadent AG (リヒテンシュタイン)

- VITA Zahnfabrik (ドイツ)

最近の業界動向:

製品リリース:

- 2022年4月、デンツプライシロナは、設計と製造のための統一されたユーザーインターフェースを備えた最新のCAD/CAMツールと、拡張された設計機能を備えたLab Software 22.0を発表しました。オプションの追加、そしてCEREC Primemillへの接続性拡張。このアップグレードにより、Dentsply Sironaシステムやその他のCAD/CAMシステムを使用するユーザーにとって、機器との接続性が向上します。

パートナーシップ:

- 2022年10月、IvoclarはExocadとのパートナーシップを拡大し、Ivotion DentureアドオンモジュールをExocadのDentalCADソフトウェアに統合することで、デジタルデンティストリーのプロセスを強化することを発表しました。 Exocadは、大手歯科用ソフトウェアプロバイダーであり、幅広い顧客基盤にサービスを提供しており、歯科用CAD/CAMソリューションにおける専門知識で知られています。

アクリル歯市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018~2032年 |

| 市場規模2031年 | 8億380万米ドル |

| CAGR (2024~2031年) | 7.4% |

| タイプ別 |

|

| 層別 |

|

| 技術別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他ラテンアメリカ |

| レポートの対象範囲 |

|

報告書で回答された主な質問

アクリル歯市場の予測成長率はどのくらいですか? +

アクリル歯の市場規模は、2024年の4億7,539万米ドルから2032年には8億380万米ドルを超えると推定され、2025年から2032年にかけて7.4%のCAGRで成長し、2024年には4億9,938万米ドルに成長すると予測されています。

なぜアクリル歯が他の素材よりも好まれるのでしょうか? +

アクリル歯は、軽量でカスタマイズが容易、そして手頃な価格であることから好まれています。さらに、審美性に優れ、調整も容易なため、義歯装着者や歯科医師の間で人気があります。

アクリル歯の需要が最も高い地域はどこですか? +

北米では、人口の高齢化、口腔衛生への意識の高まり、そして歯科医療インフラの整備により、アクリル歯の需要が最も高まっています。

アクリル歯市場におけるイノベーションを推進する要因は何ですか? +

アクリル歯市場におけるイノベーションは、より耐久性があり自然な外観の歯を求めるニーズによって推進されており、材料技術の進歩につながっています。メーカーは、患者の要求に応えるため、アクリル歯の強度と耐久性の向上に加え、審美性の向上にも注力しています。

アクリル歯市場の主要プレーヤーは誰ですか? +

アクリル歯市場の主要企業としては、デンツプライシロナ(米国)、イボクラール・ビバデントAG(リヒテンシュタイン)、クルツァーGmbH(ドイツ)、ジーシーコーポレーション(日本)、モダンデンタルグループ(香港)、松風株式会社(日本)、VITAザーンファブリック(ドイツ)、ニューステティックS.A.(コロンビア)、山八歯科製造株式会社(日本)、三井化学株式会社(日本)などが挙げられます。