- まとめ

オプトカプラIC市場規模:

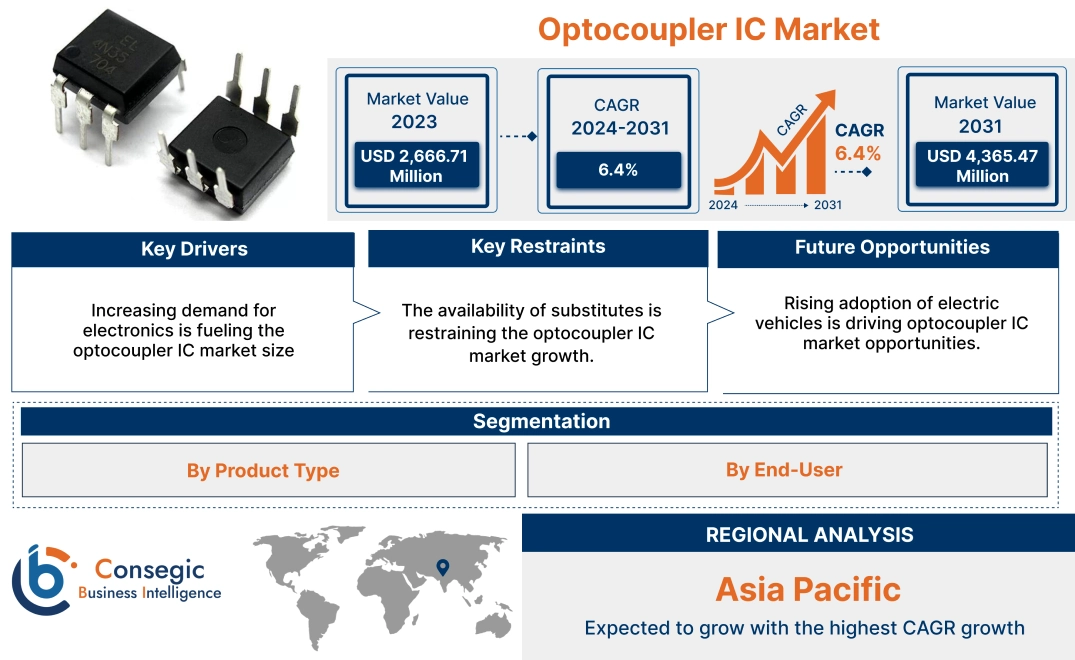

オプトカプラIC市場規模は、2024年の27億9,371万米ドルから2032年には44億5,447万米ドルを超えると推定されています。さらに、2025年には29億7,253万米ドルにまで拡大し、2025年から2032年にかけて6.4%の年平均成長率(CAGR)で成長すると予測されています。

オプトカプラIC市場のスコープと概要:

オプトカプラは光アイソレータとも呼ばれ、電気的に分離された2つの回路間のギャップを光で橋渡しし、信号伝送を行う集積回路です。これらのデバイスは、LEDと光検出器(多くの場合フォトトランジスタ)を1つのパッケージに収めています。LEDが点灯すると、光検出器がこの光を感知して作動し、回路間の物理的な電気接続なしに信号伝送を可能にします。この光リンクは、ノイズを最小限に抑え、有害な電圧スパイクから保護し、回路の安全性を向上させる電気的絶縁などの重要な利点を提供します。そのため、オプトカプラは、電源、マイクロコントローラシステム、産業機器など、幅広いアプリケーションにおいて不可欠なコンポーネントであり、高電圧環境における制御信号の絶縁や干渉の軽減に使用されています。

オプトカプラIC市場の動向 - (DRO) :

主な推進要因:

電気自動車(EV)の普及拡大がオプトカプラIC市場の成長を牽引

オプトカプラ、特に絶縁アンプは、個々のバッテリーセルおよびバッテリーパック全体の電圧と電流を安全かつ正確に測定するために不可欠です。この絶縁により、高電圧による繊細な制御電子機器への損傷を防ぎ、重要なバッテリーデータの精度を確保することで、オプトカプラIC市場の需要が高まっています。さらに、オプトカプラはセルバランス回路の制御信号を伝達し、すべてのバッテリーセルの充電量を均等化することで、バッテリーの寿命と性能を最大限に高めます。オプトカプラによる絶縁は、このような高電圧環境において非常に重要であり、結果としてオプトカプラIC市場規模の拡大を牽引しています。

- 例えば、インド・ブランド・エクイティ財団(IBEF)によると、2024年には、インドにおける電気自動車の販売台数は、三輪車販売の50%以上、二輪車販売の約5%、自動車販売の2%を占めると予想されています。インドのEVバッテリー市場は、2023年の167億7000万米ドルから2028年には277億米ドルへと大幅に成長すると予想されています。

その結果、電気自動車(EV)の普及拡大が、オプトカプラIC市場の成長を牽引しています。

主な制約:

高電流・高電圧アプリケーションにおける制約に加え、応答時間が遅くなる可能性も考慮すると、世界のオプトカプラIC市場の需要が抑制されています。

標準的なオプトカプラの出力電流定格は数十mAであるため、モーターや自動車などの高電流デバイスの制御を必要とするアプリケーションでは直接使用が制限されます。高出力アクチュエータを、追加回路なしで動作させることはできません(例えば、トランジスタやリレーの駆動に使用するなど)。しかし、高出力アプリケーションでは、より複雑でコストのかかる設計が必要となるため、フォトカプラを直接採用することは困難です。さらに、他の絶縁技術や直接的な電気接続と比較して、フォトカプラ、特にフォトトランジスタを用いたものは応答時間が遅く、マイクロ秒単位になることもあります。これは、高速デジタル通信、高周波スイッチング電源、そしてより高速な信号伝送が不可欠なリアルタイム制御システムにおいて大きな欠点となり、市場拡大をさらに阻害しています。

したがって、本分析によると、これらの要因が相まって、オプトカプラICの市場シェアを著しく阻害しています。

将来の機会:

再生可能エネルギー源の導入拡大により、オプトカプラIC市場の機会が創出されると予測されています

オプトカプラは、太陽光パネルで発電された直流(DC)電力を家庭、企業、あるいは電力網で使用するための交流(AC)電力に変換する太陽光発電インバータの重要な部品です。これらは、高電圧DC側(太陽光パネルから)と低電圧AC側の間に不可欠なガルバニック絶縁を提供し、システムの安全性を確保し、電圧サージによる損傷を防ぎます。同様に、風力タービンは交流電力を生成し、変換と調整が必要です。オプトカプラは、風力タービンの制御および電力変換システムにおいて、制御信号を分離し、高電圧や過酷な電気環境から繊細な電子機器を保護するために使用されており、オプトカプラIC市場の動向を後押ししています。

- 例えば、2025年4月には、SuzlonがNTPC Green Energy Ltd.から新たに378MWの風力発電プロジェクトを獲得し、両社のパートナーシップの総容量は1,544MWに拡大しました。この受注には、スズロン社製ハイブリッドラティスタワー付きS144 3.15MW風力タービン発電機120基の供給に加え、基礎工事、据付、試運転、およびその後の保守が含まれます。

したがって、本分析に基づくと、再生可能エネルギー源の導入拡大は、オプトカプラIC市場の機会を生み出すと予想されます。

オプトカプラIC市場セグメント分析:

製品タイプ別:

製品タイプに基づいて、市場はIC出力オプトカプラ、トランジスタ出力オプトカプラ、およびその他

IC出力フォトカプラとは、出力集積回路を統合し、信号処理能力と電気的絶縁性能を強化したフォトカプラの一種です。高集積化、コンパクトな設計、スイッチング速度の高速化、出力特性の制御性向上など、様々な利点があります。トランジスタ出力フォトカプラは、シンプルでコスト効率の高い設計、高速動作、優れた絶縁電圧など、数多くの利点があります。さらに、トランジスタ出力オプトカプラは、その堅牢な性能と多様な信号レベルに対応できることから、様々な産業用制御アプリケーションで広く使用されています。

製品タイプのトレンド:

- 民生用電子機器の普及拡大が、IC出力オプトカプラの需要を押し上げています。

- IC設計の進歩により、IC出力オプトカプラの高集積化、低消費電力化、小型化が進んでいます。

IC出力オプトカプラは2024年に市場最大の収益シェアを占めました。

IC出力オプトカプラは、出力集積回路を統合することで、強化された信号処理と電気的絶縁を実現する高度なタイプのオプトカプラです。この設計は、高い信号精度、高速応答時間、堅牢な電気的絶縁、ノイズ干渉の効果的な低減など、多くの利点を備えており、産業界の需要を高めています。その結果、これらのオプトカプラは、バッテリー管理システム、マイクロコントローラインターフェース、モータードライブ、産業オートメーションシステムなどの重要なアプリケーションで、信頼性の高い信号絶縁を確保するために広く採用されており、オプトカプラIC市場規模を拡大しています。オプトカプラIC市場分析によると、上記の要因がIC出力オプトカプラセグメントのトレンドを牽引しています。

トランジスタ出力オプトカプラは、予測期間中に最も高いCAGRを記録すると予測されています。

トランジスタ出力オプトカプラは、性能とコスト効率のバランスに優れており、幅広いアプリケーションに適しています。電源、モーター制御、デジタルロジックインターフェース、汎用絶縁など、さまざまなアプリケーションにおける信号絶縁およびインターフェースとして、AC回路とDC回路の両方で使用できます。さらに、トランジスタ出力オプトカプラは、その堅牢な性能と様々な信号レベルへの対応能力により、多くの産業用制御アプリケーションに適しています。そのため、インダストリー4.0やスマートファクトリーの普及に伴い産業オートメーションが拡大するにつれ、予測期間中にこれらのオプトカプラの需要も増加すると予想されます。

- 例えば、パナソニックは、物理的な分離と高速通信が不可欠な多様なデバイスや装置のアプリケーションに最適なフォトICカプラを提供しています。

したがって、オプトカプラIC市場分析によると、上記の要因がトランジスタ出力オプトカプラセグメントの成長を加速させています。

エンドユーザー別:

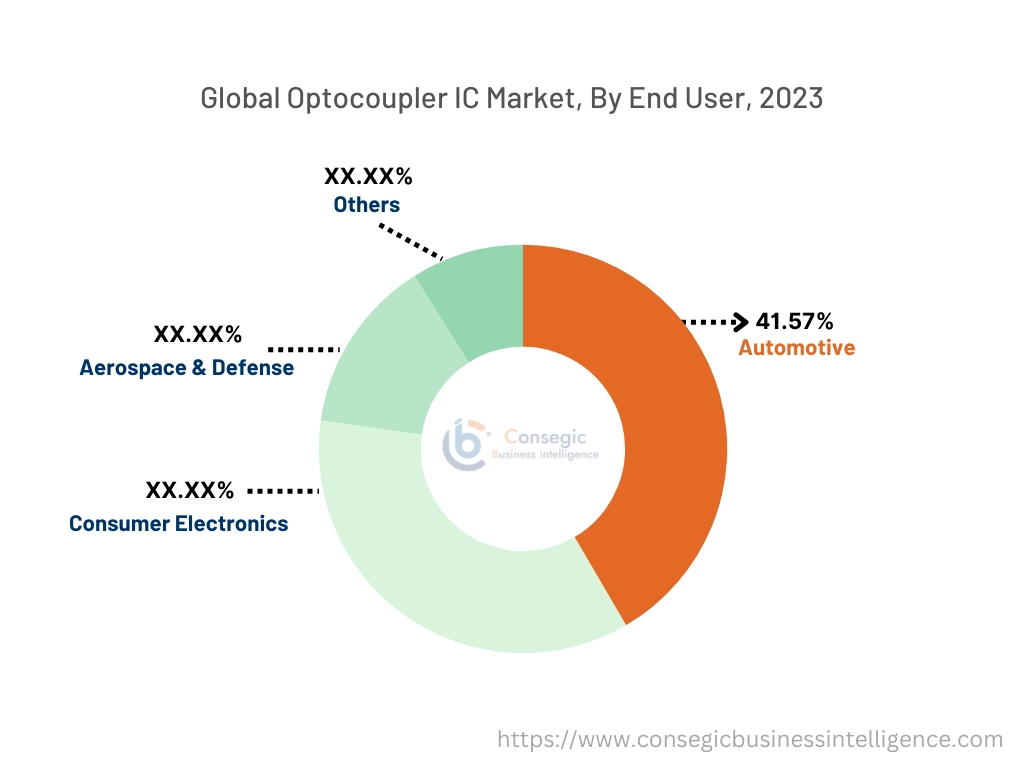

エンドユーザーに基づいて、市場は自動車、民生用電子機器、航空宇宙、その他の産業に分類されます。防衛、その他。

自動車分野では、オプトカプラは電気的絶縁を維持しながら、異なるコンポーネント間の安全で信頼性の高い通信を促進するために使用されます。アンチロックブレーキシステム(ABS)、横滑り防止装置(ESC)などの車載電子システムに使用されています。民生用電子機器分野では、オプトカプラは主に、電気的絶縁を提供し、ノイズを最小限に抑えながら、様々な電子機器の信頼性と性能を向上させるために使用されます。さらに、オプトカプラは航空宇宙・防衛分野でもよく使用されています。航空宇宙および防衛産業において、航空電子システム、制御システムなどの用途でフォトカプラが採用される傾向が高まっています。

エンドユーザーの動向:

- 航空宇宙および防衛産業では、過酷な環境、極端な温度、大きな振動に耐えられる信頼性の高いフォトカプラが求められています。

- フォトカプラは、飛行制御システム、航空電子インターフェース、電源供給・配電、通信システムなど、信号の整合性と絶縁が最も重要となる様々な重要な用途で使用されています。

2024年には、自動車が市場シェアの41.57%を占め、最大のシェアを占めました。

電気自動車の分野では、フォトカプラは高電圧と低電圧のシステムおよび回路間の重要な絶縁を提供することで、動作安全性の維持に重要な役割を果たしています。この絶縁は、バッテリー管理システムやモーター制御ユニットの信頼性と安全性を確保するために特に不可欠です。さらに、オプトカプラは、アンチロックブレーキや横滑り防止装置といった安全性が極めて重要なシステムにおいて不可欠なコンポーネントであり、潜在的に有害な電圧スパイクや電磁干渉に対する堅牢な保護を提供することで、車両全体の安全性と信頼性を向上させます。

- 例えば、Broadcomは、デジタル、IPMインターフェース、ゲートドライブタイプなど、自動車分野向けにカスタマイズされたオプトカプラと絶縁アンプの包括的なポートフォリオを提供しています。 AEC-Q100認定のR2Coupler製品は、CANBusインターフェース絶縁、モーターインバータ駆動、バッテリーチャージャー用AC-DCおよびDC-DCコンバータ、バッテリー/インバータ電圧監視、バッテリー管理システムなど、重要な車載システムに応用されています。

したがって、オプトカプラIC市場分析によると、上記の要因が自動車分野の成長を牽引しています。

民生用電子機器は、予測期間中に最も高いCAGRを記録すると予測されています。

スマートフォン、デジタルテレビ、スマート家電などのデバイスの普及により、民生用電子機器へのオプトカプラの広範な統合が進んでいます。これらのコンポーネントは、電気的絶縁を提供し、ノイズを最小限に抑えるために不可欠であり、それによってデバイスの信頼性の高い動作を保証します。民生用電子機器がますます小型化・高性能化するにつれ、オプトカプラはこれらの高度なシステムにおける信号整合性の維持と回路の保護においてますます重要な役割を担うようになっています。

- 例えば、「デジタル・インディア」や「メイク・イン・インディア」といった政府の取り組みは、インドの電子機器製造セクターを大きく後押しし、電子部品や半導体の製造に特化した10億6000万米ドルの外国直接投資(FDI)を誘致することに成功しています。

その結果、上記の要因がオプトカプラIC市場の拡大に大きく貢献しています。

地域別分析:

世界のオプトカプラIC市場は、北米、ヨーロッパ、アジア太平洋、中東およびアフリカの地域別に分類されています。アフリカ、ラテンアメリカ。

2024年、北米の市場規模は10億1,090万米ドルと評価され、2032年には16億5,015万米ドルに達すると予想されています。北米では、基準年である2024年に米国が78.34%と最も高いシェアを占めました。オプトカプラIC市場は、主にスマートフォンやその他のポータブルデバイスなどの民生用電子機器での広範な使用に支えられ、大幅な成長を遂げています。さらに、コンシューマーエレクトロニクスにおける信号絶縁や電源レギュレーションといったオプトカプラIC固有の利点は、予測期間全体を通して北米市場拡大の主要な原動力となると予測されています。

- 例えば、Vishay Intertechnologyは2024年5月、デジタルシステムへの容易な接続を可能にするCMOSロジックデジタル出力を備えた新しい25MBdオプトカプラを発売しました。

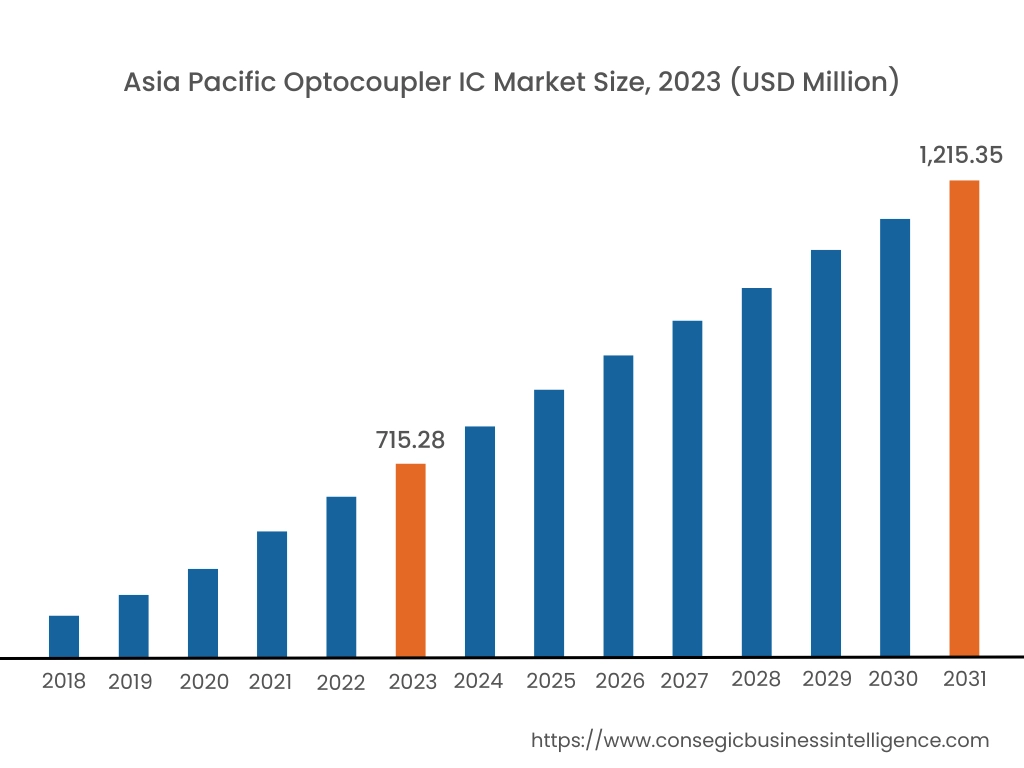

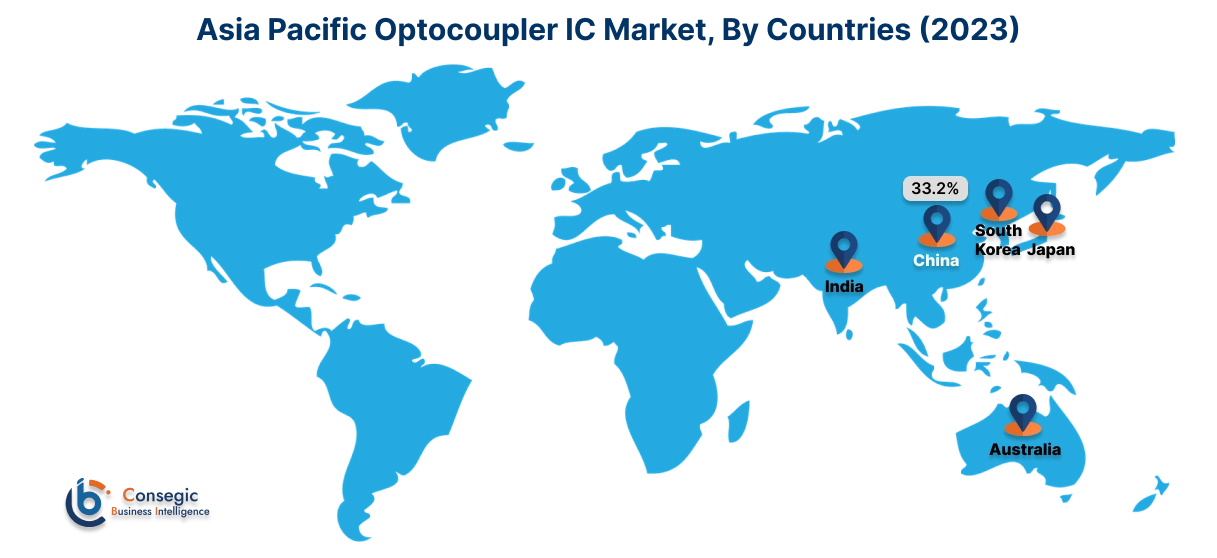

アジア太平洋地域は、2024年に7億5,171万米ドルと評価され、2032年には12億9,323万米ドルを超えると予想されています。アジア太平洋地域は、急速な技術進歩と自動車産業の拡大に後押しされ、オプトカプラIC業界のリーダーとなっています。電気自動車の人気の高まりは、この地域全体の自動車分野におけるオプトカプラICの採用を加速させる重要な要因です。

- 例えば、中国公安部によると、2022年の電気自動車の販売台数は大幅に増加し、1,310万台に達し、2021年の販売台数と比較して67.13%という顕著な増加を示しています。

分析によると、厳格な安全規制、電気自動車および産業オートメーションの導入拡大が、ヨーロッパにおけるオプトカプラ市場の成長を牽引しています。さらに、工業化の進展と民生用電子機器の需要増加が、ラテンアメリカにおけるオプトカプラ市場の成長を牽引しています。さらに、中東およびアフリカにおけるインフラ開発への投資の増加と、自動車および通信セクターの拡大が、オプトカプラ市場の成長を牽引しています。

主要プレーヤーと市場シェアに関する洞察:

市場は競争が激しく、主要プレーヤーが国内外市場にオプトカプラICを提供しています。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーへの投入において、市場で確固たる地位を維持するために、複数の戦略を採用しています。オプトカプラIC業界の主要企業は以下のとおりです。

- Broadcom (米国)

- Vishay Intertechnology (米国)

- ルネサス エレクトロニクス株式会社 (日本)

- 株式会社東芝 (日本)

- TT Electronics (米国)英国)

- ON Semiconductor(米国)

- Infineon Technologies AG(ドイツ)

- Lite-On Technology Corporation(台湾)

- Texas Instruments(米国)

- STMicroelectronics(スイス)

オプトカプラIC市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018年~2031年 |

| 2031年の市場規模 | 44億5,447万米ドル |

| CAGR (2024年~2031年) | 6.4% |

| 製品タイプ別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポート対象範囲 |

|