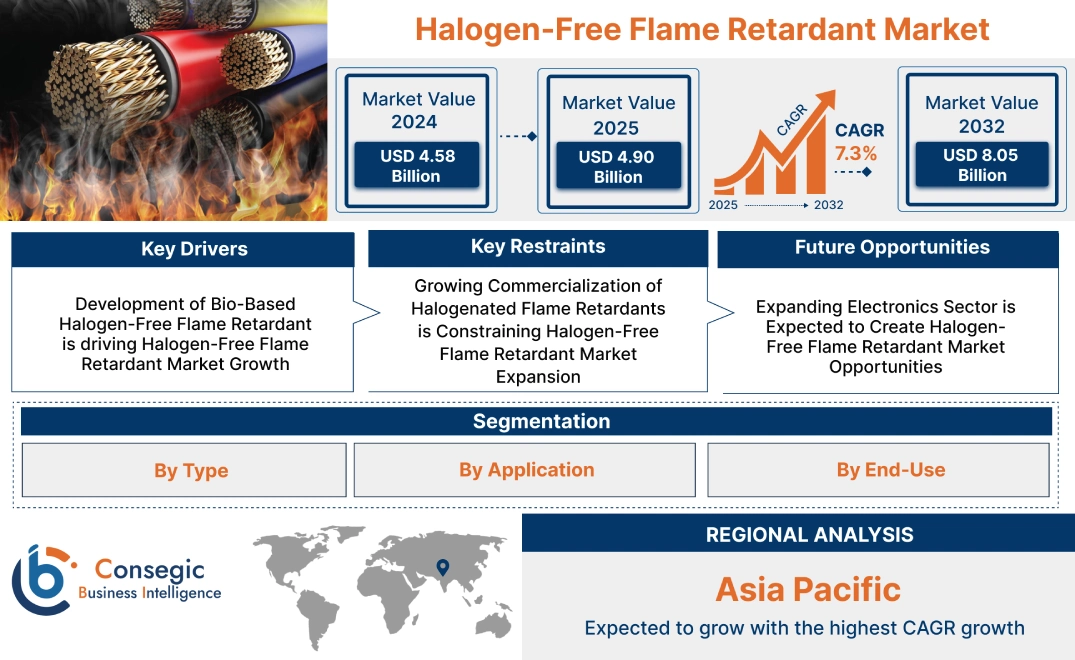

ハロゲンフリー難燃剤市場規模:

ハロゲンフリー難燃剤市場規模は、予測期間(2025~2032年)において年平均成長率(CAGR)7.3%で成長しており、2024年の45億8,000万米ドルから2032年には80億5,000万米ドルに達すると予測されています。さらに、2025年の市場規模は49億米ドルに達すると予測されています。

ハロゲンフリー難燃剤市場の範囲と概要:

ハロゲンフリー難燃剤(HFFR)は、プラスチックなどの火災の延焼を防止または遅らせるために設計された化学添加剤です。この難燃剤には、化学組成に基づいて、水酸化アルミニウム、有機リン系難燃剤など、様々な種類があります。HFFRは、ポリオレフィン、エポキシ樹脂、熱可塑性エラストマー、ゴムなど、様々な用途に使用されています。非腐食性、不活性、不揮発性、環境に優しいなど、様々な利点があります。これらの利点により、この難燃剤は建設、物流・輸送、自動車、エレクトロニクスなど、様々な分野で使用されています。さらに、持続可能なハロゲンフリー難燃剤の開発が市場の需要をさらに押し上げています。

ハロゲンフリー難燃剤市場のダイナミクス - (DRO):

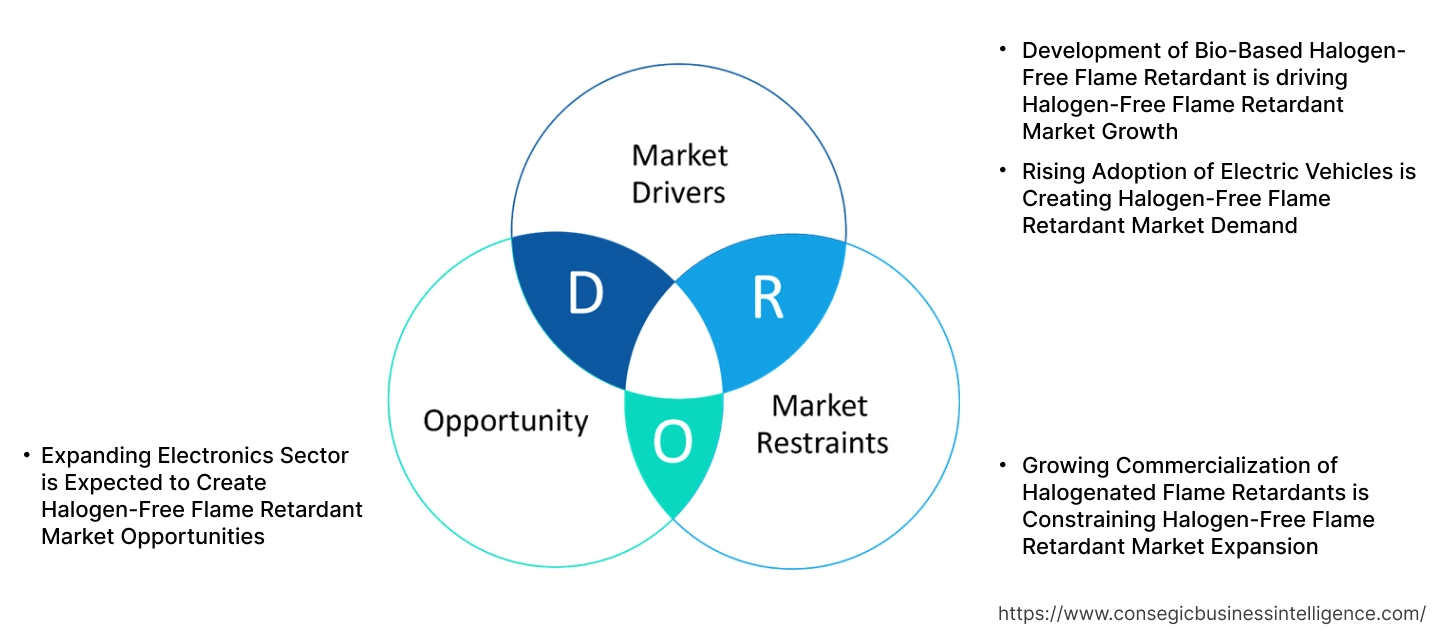

主な推進要因:

バイオ由来のハロゲンフリー難燃剤の開発がハロゲンフリー難燃剤市場の成長を牽引

従来のハロゲンフリー難燃剤は、リン、窒素、マグネシウム、硫黄をベースとした化合物から作られています。これらの化合物は有毒ガスを放出し、効果も低く、生産コストも高くなります。この問題に対処するため、企業はバイオベースのハロゲンフリー難燃剤の開発に取り組んでいます。

- 2023年、Avient Corporationは、バイオベースのハロゲンフリー難燃剤を発売しました。この難燃剤は、リグニン、フィチン酸、その他の植物由来成分を含むバイオベース成分を最大45%含んでいます。従来のハロゲンフリー難燃剤と比較して、有害物質の排出を削減します。さらに、生産投資も少なくて済むため、市場を牽引する要因となっています。

したがって、バイオベースのハロゲンフリー難燃剤の開発は、ハロゲンフリー難燃剤市場の拡大につながっています。

電気自動車の普及拡大により、ハロゲンフリー難燃剤市場の需要が高まっています

電気自動車では、高電圧コネクタにハロゲンフリー難燃剤が使用され、電気絶縁性を確保し、高温・高電圧下でのトラッキングを防止しています。また、バッテリーパックのガスケットや冷却回路シールにも使用され、冷却剤がセルに接触するのを防ぎ、火炎の広がりを抑制しています。さらに、環境への懸念、可処分所得の増加、そして政府の支援により、電気自動車の普及が拡大しており、市場を牽引しています。

- 国際エネルギー機関(IEA)によると、2023年の世界の電気自動車販売台数は2022年比で35%増加する見込みです。電気自動車への関心の高まりは、高電圧コネクタの電気絶縁を確保するために、ハロゲンフリー難燃剤の使用を促進しています。

このように、電気自動車の普及拡大は、ハロゲンフリー難燃剤の市場需要を生み出しています。

主な制約:

商業化の拡大ハロゲン系難燃剤がハロゲンフリー難燃剤市場の拡大を抑制

テトラブロモビスフェノールA(TBBA)や塩化パラフィンなどのハロゲン系難燃剤の商業化が進んでいます。これらの難燃剤はハロゲンフリー難燃剤と同様の機能を提供します。TBBAは、製造コストが低く加工が容易なため、電子回路や基板に広く使用されています。また、塩化パラフィンは、建築、コーティング、ケーブルなどの難燃性を高めるために使用されています。さらに、ハロゲン系難燃剤は低添加量でも優れた難燃性を発揮するため、加工・製造コストが低く抑えられます。そのため、ハロゲン系難燃剤の商業化が進むことで、製造コストが低く加工が容易なため、ハロゲンフリー難燃剤市場の成長が抑制されています。

将来の機会:

拡大するエレクトロニクス分野は、ハロゲンフリー難燃剤の市場機会の創出を期待

エレクトロニクス分野では、ハロゲンフリー難燃剤は封止材に使用され、火災による損傷から保護されています。また、プリント基板に組み込まれ、誘電特性を向上させています。さらに、電子機器の需要増加、設計の小型化、バッテリー管理システムの台頭により、企業はプリント基板の生産に投資しています。

- 2024年には、Ascent Circuitsがインドの新しいプリント基板製造施設に7,800万米ドルを投資しました。これによりプリント基板の生産量が増加し、火災安全性の向上につながる市場機会が創出されます。

したがって、エレクトロニクス分野の拡大は、ハロゲンフリー難燃剤市場の機会創出につながると期待されます。

ハロゲンフリー難燃剤市場セグメント分析:

タイプ別:

タイプに基づいて、市場は水酸化アルミニウム、有機リン系難燃剤、その他に分類されます。

タイプ別の傾向:

- ハロゲンフリー難燃剤市場の動向によると、水酸化アルミニウムが広く使用されています。塩素化ポリ塩化ビニルポリマーの製造において。

- 市場動向に伴い、不燃性織物の製造において有機リン系難燃剤の採用が増加しています。

2024年には、水酸化アルミニウムセグメントが最大の市場シェアを占めました。

- 水酸化アルミニウムは、ハロゲンを含まない無毒の難燃剤です。高温にさらされると、酸化アルミニウムと水蒸気に分解し、材料を冷却し、可燃性ガスを希釈します。

- 塩素化ポリ塩化ビニル、ポリエステル、アクリルなどのポリマーの製造において、効果的な煙抑制のために広く使用されています。

- さらに、塩素化ポリ塩化ビニルは、優れた耐食性と耐薬品性により、パイプラインにおける採用が増加しています。これに対応するため、企業は塩素化ポリ塩化ビニルの生産に投資しています。

- 例えば、Indian Chemical Newsによると、DCWは2024年に1,680万米ドルを投資し、塩素化ポリ塩化ビニルの生産能力を500億トンに拡大する予定です。これにより、塩素化ポリ塩化ビニルの生産量が増加し、効果的な煙抑制のための水酸化アルミニウムの使用が促進されています。

- したがって、塩素化ポリ塩化ビニルの生産量が増加するにつれて、水酸化アルミニウムの需要も増加し、このセグメントの成長を牽引しています。

有機リン系難燃剤セグメントは、予測期間中に最も高いCAGRで成長すると予想されています。

- 有機リン系難燃剤は、リンを含むハロゲンフリーの難燃剤です。

- これらには、ポリリン酸アンモニウムとリン酸エステルが含まれており、燃焼中にガス相または凝縮相中のフリーラジカルと化学反応を起こし、火炎の延焼を抑制します。

- さらに、安全意識の高まり、厳格な規制、そして高度な保護対策の必要性から、不燃性織物の採用がますます進んでいます。これに対応するため、繊維メーカーは火災安全性を高めるため、生地に有機リン系難燃剤をますます多く取り入れています。

- したがって、不燃性生地の採用が拡大するにつれて、有機リン系難燃剤の需要も高まっています。これは、予測期間中、このセグメントの成長を牽引するでしょう。

用途別:

用途に基づいて、市場はポリオレフィン、エポキシ樹脂、熱可塑性エラストマー、ゴム、その他に分類されます。

用途別動向:

- ハロゲンフリー難燃剤市場の動向によると、この難燃剤はポリオレフィンの難燃性を高めるために広く使用されています。

- 市場動向によると、エポキシ樹脂の生産においてハロゲンフリー難燃剤の採用が増加しています。

2024年には、ポリオレフィンセグメントが最大の市場シェアを占めました。

- ポリオレフィンは、オレフィンから得られるポリマーです。耐久性、柔軟性、耐薬品性、耐紫外線性に優れていることで知られています。

- HFFRは、ポリオレフィンの難燃性を高め、残光を低減するために使用されます。

- この難燃剤は、火災にさらされると炭化層を形成し、下層のポリオレフィン素材を断熱し、炎の延焼を防ぎます。

- さらに、ポリオレフィンの採用は、その汎用性、耐久性、コスト効率、そして包装材からの需要増加によって推進されています。これに応えるため、メーカーはポリオレフィンの生産量を増加させ、難燃性を高めるためにHFFRの使用を促進しています。

- したがって、ポリオレフィンの生産量が増加するにつれて、ハロゲンフリー難燃剤の需要も高まり、このセグメントの成長を牽引しています。

エポキシ樹脂セグメントは、予測期間中に最も高いCAGRで成長すると予想されています。

- エポキシ樹脂は、少なくとも2つのエポキシ基を含むモノマーから作られる熱硬化性ポリマーの一種です。

- ハロゲンフリー難燃剤は、煙抑制と機械特性を向上させるためにエポキシ樹脂でますます使用されています。

- さらに、再生可能エネルギーへの注目の高まりと、建設分野における高性能コーティングの需要増加により、エポキシ樹脂の採用が増加しています。これに対応するため、企業はエポキシ樹脂の生産に投資しています。

- 例えば、India Brand Equity Foundationによると、2024年にはAditya Birla Groupが米国でのエポキシ樹脂製造に5,000万米ドルを投資する予定です。これによりエポキシ樹脂の生産がさらに促進され、その機械的特性を向上させるためのハロゲンフリー難燃剤の使用が増えることになります。

- したがって、エポキシ樹脂の生産が増加するにつれて、ハロゲンフリー難燃剤の需要も増加するでしょう。これは、予測期間中、このセグメントの成長を牽引するでしょう。

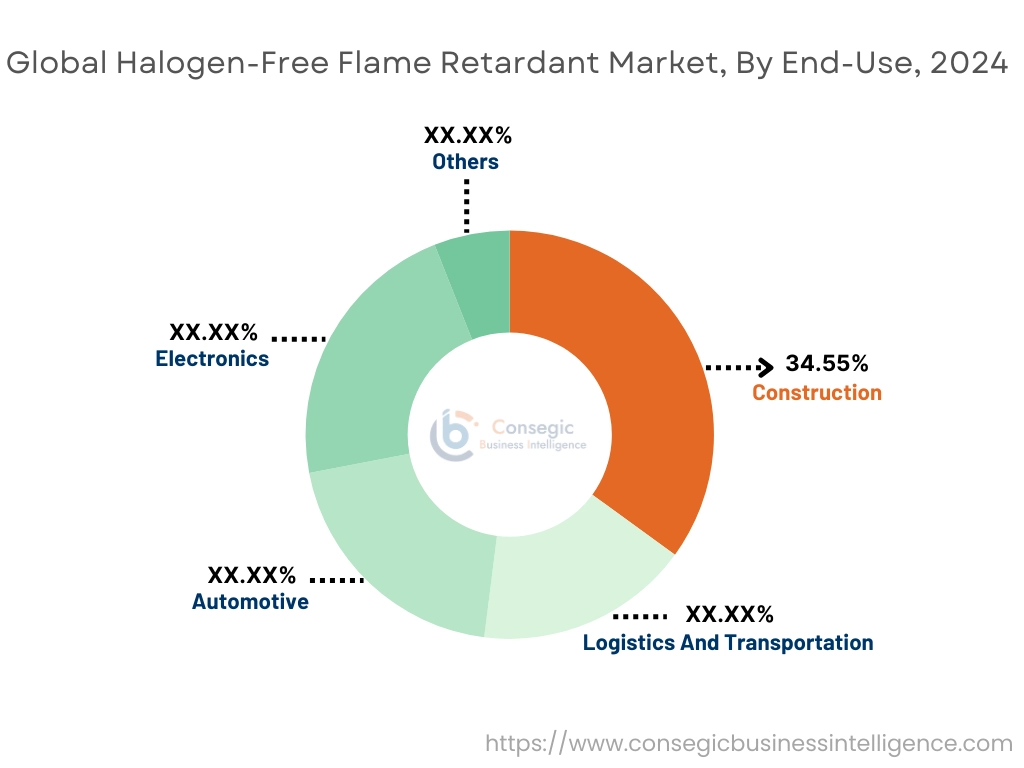

最終用途別:

最終用途に基づいて、市場は建設、物流・輸送、自動車、エレクトロニクス、その他に分類されます。

最終用途のトレンド:

- ハロゲンフリー難燃剤は、グリーンビルディングの建設に広く使用されています。

- 市場動向に伴い、電気ケーブルの製造におけるHFFRの採用が増加しています。

建設セグメントは、2024年に34.55%と最大の市場シェアを占めました。

- 建設分野では、ハロゲンフリー難燃剤は、以下のような材料の構造的完全性を維持するために使用されています。壁パネルや電気回路の熱による劣化を軽減します。

- この難燃剤は、無毒で持続可能な建築材料の使用を奨励する「エネルギーと環境デザインにおけるリーダーシップ(Leadership in Energy and Environmental Design)」などのグリーンビルディング基準への準拠もサポートします。

- さらに、環境への影響の低減、運用コストの削減、廃棄物の削減により、グリーンビルディングの建設が増加しています。こうした需要に応えるため、建設会社は、持続可能な建築材料の規制遵守のために、グリーンビルディングにHFFRを採用するケースが増えています。

- このように、グリーンビルディングの建設が増加するにつれて、ハロゲンフリー難燃剤の採用も増加し、このセグメントを牽引しています。

エレクトロニクスセグメントは、予測期間中に最も高いCAGRで成長すると予想されています。

- エレクトロニクス分野では、ハロゲンフリー難燃剤はスイッチ、筐体、マイクロアセンブリなどの絶縁性向上に使用されています。

- また、電気ケーブルや電線にも使用され、炎の延焼を遅らせ、防止します。

- さらに、世界的な電力需要の増加、再生可能エネルギーの台頭、そして技術の進歩により、電気ケーブルの採用は拡大しています。これに対応するため、メーカーは電気ケーブルの生産を拡大しています。

- 例えば、2024年には、ELECTROPLASTは電気ケーブルの生産に970万米ドルを投資しました。これにより、電気ケーブルの生産が加速し、延焼防止のためのハロゲンフリー難燃剤の使用が促進されるでしょう。

- したがって、電気ケーブルの生産が増加するにつれて、この難燃剤の需要も増加するでしょう。これは、予測対象期間において、このセグメントの成長を牽引するでしょう。

地域分析:

地域セグメントには、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカ。

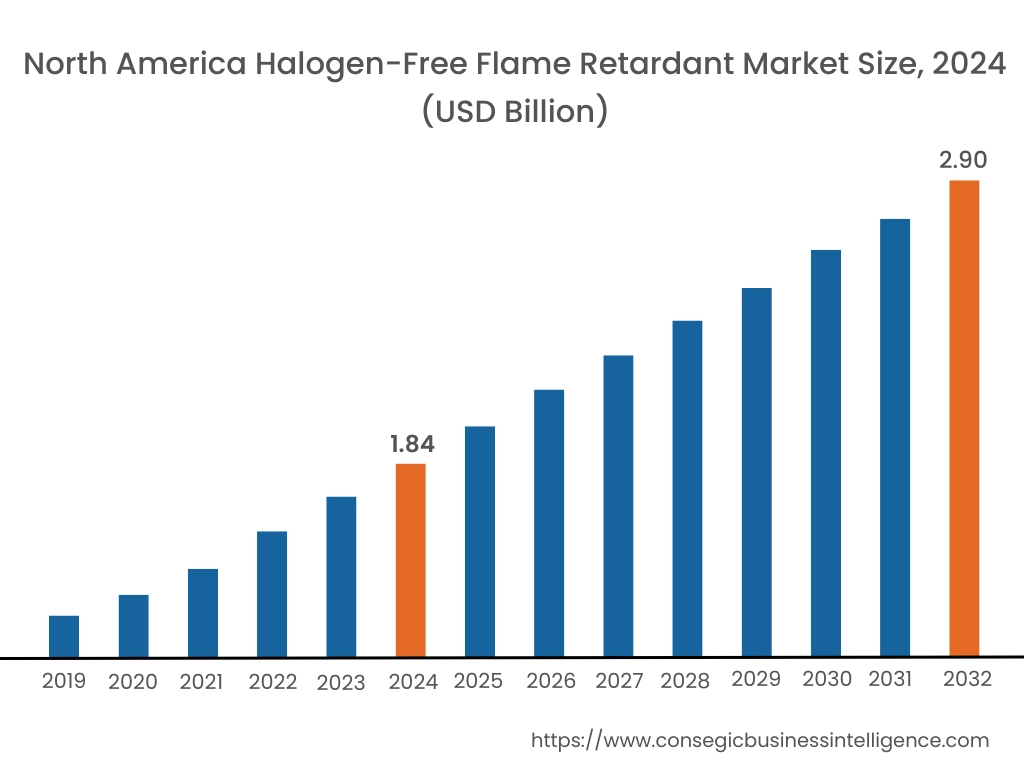

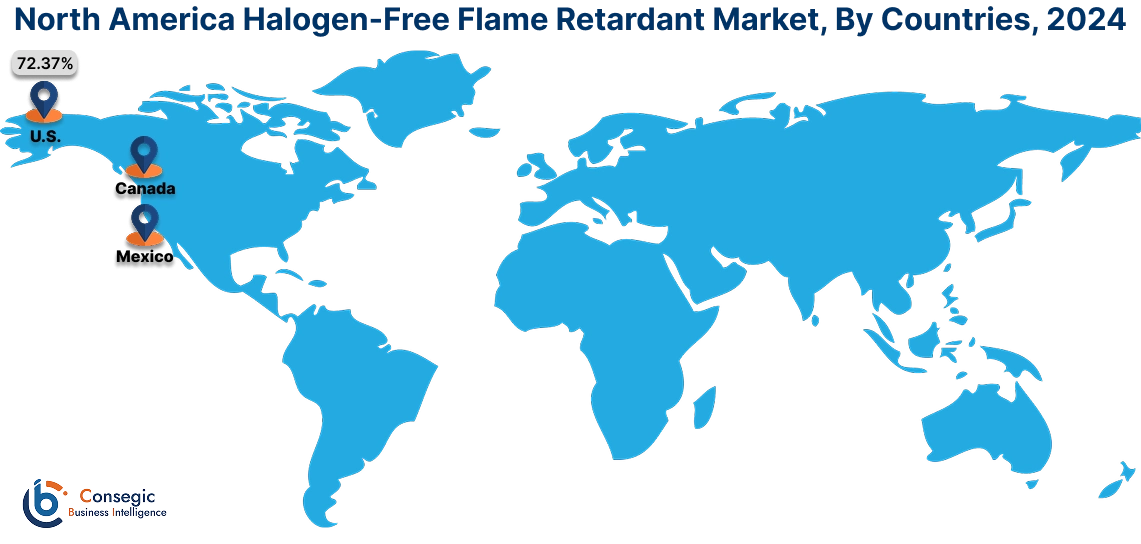

2024年には、北米が40.14%と最も高い市場シェアを占め、市場規模は18億4,000万米ドルに達し、2032年には29億米ドルに達すると予想されています。北米では、基準年である2024年に米国がハロゲンフリー難燃剤市場において72.37%という最高のシェアを占めました。分析によると、北米地域は建設分野の拡大により、市場で支配的な地位を占めています。建設分野において、ハロゲンフリー難燃剤は通常の使用時や分解時に有毒なハロゲン化ガスを放出しないため、建物内の空気質の改善にも役立ちます。さらに、この地域の企業はこの難燃剤を建設資材に配合しており、市場への導入を促進しています。

- 2024年、Ampacetは米国でハロゲンフリー難燃剤マスターバッチを発売しました。これらのマスターバッチは、建設現場における火災安全性を確保し、腐食性ガスの排出を削減するために使用されます。また、EN 50642およびIEC 61249-2-21建築基準にも準拠しており、市場への導入を促進しています。

したがって、上記の要因により、分析によると、北米地域が市場を支配しています。

アジア太平洋地域は、2025年から2032年の予測期間において、9.8%という最も高いCAGR(年平均成長率)を達成すると予想されています。ハロゲンフリー難燃剤市場分析によると、アジア太平洋地域は技術進歩に牽引され、市場で大きな成長を遂げています。化学合成とポリマー加工の進歩は、難燃剤の効率性、持続可能性、そして費用対効果を高めています。さらに、中国、インド、日本、韓国などの国々では、3D製造の導入が進んでいます。これにより、生産コストが削減され、電子機器や建築材料向けの高性能な難燃剤が確保されています。したがって、分析によると、技術進歩の拡大により、アジア太平洋地域におけるハロゲンフリー難燃剤市場のシェアは急速に拡大すると予想されています。

ハロゲンフリー難燃剤市場分析によると、ヨーロッパ地域は、厳しい環境規制に牽引され、市場で大きな成長を遂げています。これらの規制は、電子機器におけるハロゲンフリー難燃剤の使用を促進しています。この難燃剤は、火災の延焼リスクを低減し、燃焼時の有毒ガス排出も抑制します。さらに、ドイツ、フランス、イギリスなどの国々は電子機器製造を拡大しており、地域全体の市場を牽引しています。

中東・アフリカ地域では、物流・運輸セクターの拡大に牽引され、市場は緩やかに成長しています。このセクター、特に鉄道では、ハロゲンフリー難燃剤が低可燃性と低煙発生を実現し、安全な避難を確保するために使用されています。また、航空機の内装にも使用され、乗客の安全を確保し、厳格な火災安全規制を満たしています。ドバイ、サウジアラビア、南アフリカなどの国々では、物流・運輸セクターが拡大しており、地域全体の市場成長を牽引しています。

分析によると、ラテンアメリカの市場は自動車セクターの拡大によるものです。このセクターでは、HFFRは車両のシートフォーム、室内装飾品、その他の内装部品に使用され、煙の密度を低減します。また、エンジンカバー、ドアパネル、カーペットにも使用され、耐水性と耐薬品性を高めています。さらに、ブラジル、アルゼンチン、コロンビアといった国々では、自動車製造工場の拡大が進んでおり、これが地域全体の市場拡大につながっています。

主要プレーヤーと市場シェアに関する洞察:

ハロゲンフリー難燃剤業界は、主要プレーヤーが国内外の市場に製品を提供しており、競争が激しい業界です。主要プレーヤーは、研究開発(R&D)と材料イノベーションにおいて、様々な戦略を採用することで、世界のハロゲンフリー難燃剤市場で確固たる地位を築いています。ハロゲンフリー難燃剤業界の主要企業は以下の通りです。

- Huber Advanced Materials (米国)

- Clariant (スイス)

- DSM (オランダ)

- Italmatch Chemicals S.p.A. (イタリア)

- Nabaltec (ドイツ)

- LANXESS (ドイツ)

- Albemarle Corporation (米国)

- ICL (イスラエル)

- BASF (ドイツ)

- Tosaf (イスラエル)

最近の業界動向:

生産施設:

- 2023年には、クラリアントは、中国にハロゲンフリー難燃剤の生産工場を開設しました。これには、6,900万米ドルの投資と、有機リン系難燃剤の製品ポートフォリオの強化が含まれます。

発売:

- 2022年、ランクセスは、新しいポリブチレンテレフタレート系ハロゲンフリー難燃剤を発売しました。高い難燃性と誘電強度を備えています。

ハロゲンフリー難燃剤市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 80.5億米ドル |

| CAGR (2025年~2032年) | 7.3% |

| 種類別 |

|

| 用途別 |

|

| 用途別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北アメリカ | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 南アフリカ韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他ラテンアメリカ |

| レポートの対象範囲 |

|

報告書で回答された主な質問

ハロゲンフリー難燃剤市場はどのくらいの規模ですか? +

2024年にはハロゲンフリー難燃剤市場は45億8000万米ドルに達すると予想されます。

ハロゲンフリー難燃剤市場で最も急速に成長している地域はどこですか? +

アジア太平洋地域は、ハロゲンフリー難燃剤市場において最も急速に成長している地域です。

ハロゲンフリー難燃剤市場では、具体的にどのようなセグメンテーションの詳細がカバーされていますか? +

ハロゲンフリー難燃剤市場では、タイプ、用途、最終用途がカバーされています。

ハロゲンフリー難燃剤市場の主要プレーヤーは誰ですか? +

この市場の主要企業としては、Huber Advanced Materials(米国)、Clariant(スイス)、LANXESS(ドイツ)などが挙げられます。