リテールバンキング市場規模:

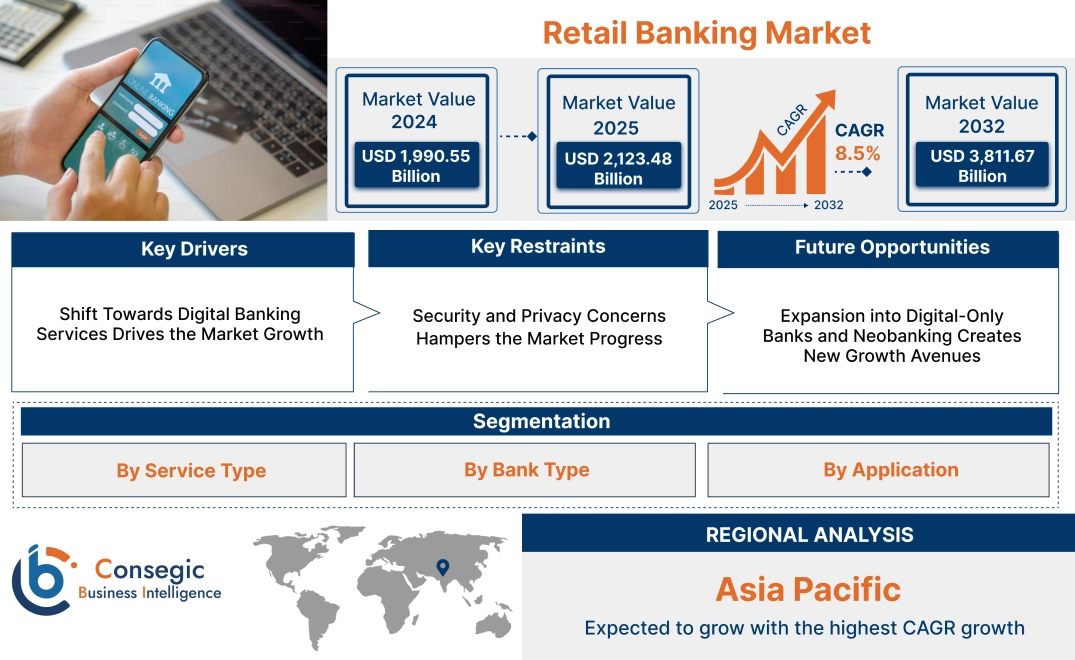

リテールバンキング市場規模は、2024年の1兆9,905億5,000万米ドルから2032年には3兆8,116億7,000万米ドルを超えると推定されています。さらに、2025年には2兆1,234億8,000万米ドルに拡大し、2025年から2032年にかけて年平均成長率(CAGR)8.5%で成長すると予測されています。

リテールバンキング市場の範囲と概要:

リテールバンキングとは、銀行が個人消費者に提供する金融サービスを指し、貯蓄口座、個人ローン、住宅ローン、クレジットカード、決済ソリューションなどが含まれます。これらのサービスは、安全な取引、資金管理、そして信用へのアクセスを可能にし、個人や世帯の日々の金融ニーズに応えます。これらのサービスは、実店舗、オンラインプラットフォーム、モバイルアプリケーションを通じて利用可能であり、顧客の利便性を確保しています。

これらのサービスを提供する金融機関は、デジタルバンキング、アドバイザリーサポート、自動取引処理といった顧客中心のソリューションに重点を置いています。このセクターには、従来型の銀行、信用組合、そしてデジタル専門の金融機関が含まれており、それぞれがカスタマイズされた金融商品を提供しています。安全な決済処理、直感的な銀行インターフェース、そしてマルチチャネルアクセスは、全体的な顧客体験を向上させます。

エンドユーザーには、個人、中小企業の経営者、そして個人の財務や事業取引を管理するための銀行ソリューションを求める専門家が含まれます。これらのサービスは金融エコシステムの基盤を形成し、日々の金融活動を支えています。

リテールバンキング市場ダイナミクス - (DRO):

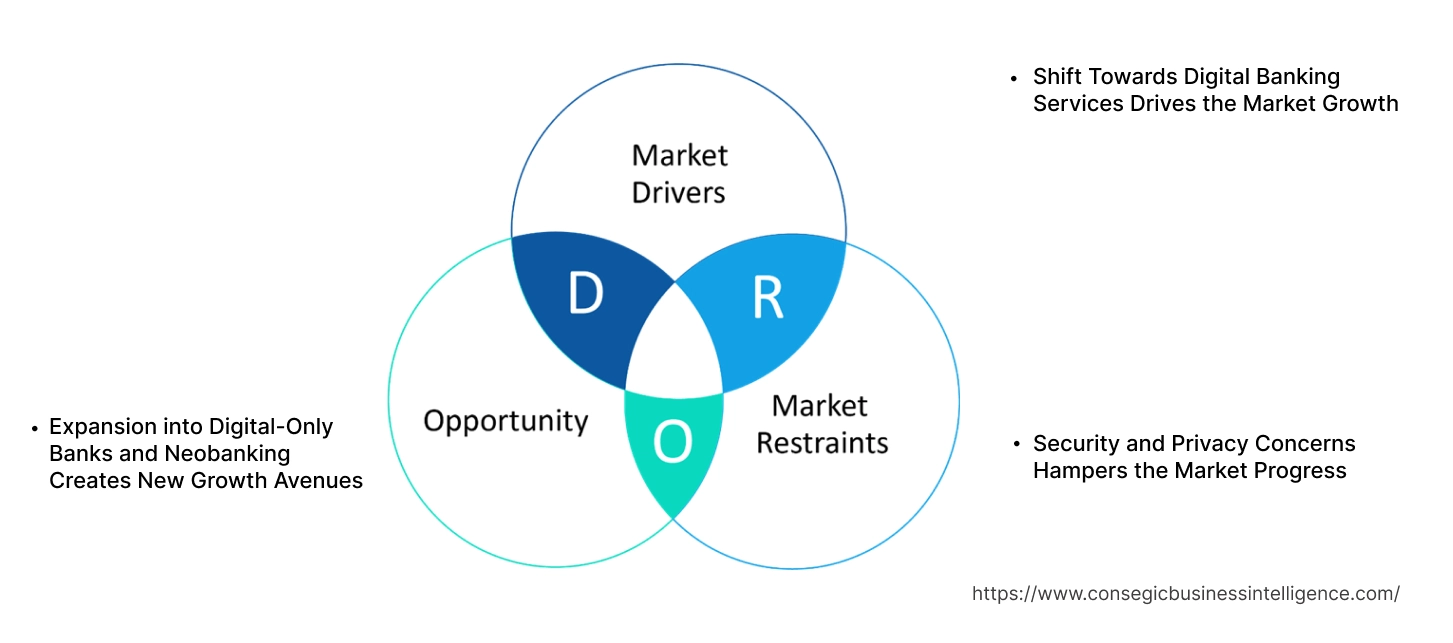

主な推進要因:

デジタルバンキングサービスへの移行が市場成長を牽引

消費者は、外出先でも財務管理ができる、便利でアクセスしやすく、安全なバンキングソリューションをますます求めています。モバイルバンキング、オンライン決済、デジタルウォレットは、消費者が実店舗の銀行に出向くことなく、いつでもどこでも取引、残高確認、支払いを行う手段を提供しています。その結果、銀行はシームレスなデジタル体験への高まる需要に応えるため、高度なデジタルプラットフォームとモバイルアプリケーションに多額の投資を行っています。この傾向は、銀行業務にスマートフォンやパソコンを利用することを好む、テクノロジーに精通した若年層の顧客にとって特に魅力的です。さらに、COVID-19パンデミックにより、消費者が金融取引に非接触型ソリューションを求めるようになり、デジタルバンキングの導入が加速しました。この変化は、リテールバンキング市場の拡大を促進するだけでなく、銀行と顧客との関わり方を変革し、銀行業務をより効率的でユーザーフレンドリーなものにしています。

主な制約:

セキュリティとプライバシーへの懸念が市場の発展を阻害

デジタルバンキングサービスの拡大に伴い、サイバーセキュリティの脅威とデータプライバシーの問題が重要な制約となっています。銀行は、口座情報や金融取引などの顧客の機密情報を侵害するサイバー攻撃、詐欺、データ侵害に対してますます脆弱になっています。これらのセキュリティ脅威は、特に銀行業務をオンライン化する顧客が増えるにつれて、消費者の信頼を損なうものであり、銀行は暗号化、多要素認証、リアルタイム不正検知システムといった堅牢なセキュリティ対策を導入することが不可欠となっています。これらのリスクに対処できない場合、深刻な財務的損失と評判の低下につながり、顧客維持を阻害し、リテールバンキング市場の需要を鈍化させます。金融機関を標的としたサイバー犯罪が増加する中、データプライバシーの確保と安全なデジタルプラットフォームの維持は、銀行が自らのサービスに対する消費者の信頼を構築・維持するために極めて重要です。市場の成長に伴い、デジタルバンキングソリューションの継続的な導入を支えるには、強固なサイバーセキュリティ体制の維持が不可欠となります。

将来の機会:

デジタル専業銀行とネオバンキングへの進出が新たな成長の道筋を創出

デジタル専業銀行とネオバンクの成長は、モバイルファーストで無店舗型のバンキングソリューションに対する需要の高まりを取り込む、従来型の銀行にとって大きなチャンスとなります。これらのデジタルネイティブなプラットフォームは、即時融資、貯蓄口座、モバイルウォレット、その他の金融商品など、利便性とアクセス性を求めるテクノロジーに精通した消費者のニーズに応える、費用対効果の高いサービスを提供しています。デジタル専業銀行モデルへの移行は、特に従来の実店舗よりもオンラインバンキングを好む若い世代や、十分なサービスを受けられていない層の間で勢いを増しています。従来型銀行にとって、提携、買収、あるいはデジタル変革の取り組みを通じてネオバンキング分野に参入することで、より広範な顧客基盤へのリーチ、運用コストの削減、そして商品提供の革新を実現することが可能になります。モバイルファーストでユーザーフレンドリーなネオバンクのアプローチを採用することで、既存銀行は競争力を維持し、新たな市場セグメントを獲得し、今日のデジタル消費者の進化する期待に応えるシームレスなバンキング体験を提供できるようになります。このように、上記の要因は、リテールバンキング市場に新たな機会を生み出しています。

リテールバンキング市場のセグメント分析:

サービスタイプ別:

サービスタイプに基づいて、市場は貯蓄口座、ローン、住宅ローン、クレジットカード、資産管理、その他に分類されます。

2024年、リテールバンキング市場全体の中で、貯蓄口座セグメントが最大の収益を占めました。

- 貯蓄口座は、リテールバンキングにおける基本的なサービスであり、顧客に安全な預金方法と利息の受け取り方法を提供しています。

- 金融機関は、顧客のニーズに合わせたカスタマイズされた貯蓄口座を提供しています。段階的な金利、デジタルアクセス、そしてパーソナライズされたファイナンシャルプランニングツールを提供することで、多様な顧客基盤を獲得しています。

- モバイルバンキングサービスとオンラインバンキングサービスの統合により、貯蓄管理のアクセス性と利便性が向上し、デジタルバンキングエコシステムの拡大が促進されています。

- リテールバンキング市場分析によると、貯蓄口座は金融包摂と安全なキャッシュマネジメントソリューションのトレンドと整合し、引き続き主要なサービスとなっています。

ウェルスマネジメントセグメントは、予測期間中、着実な普及が見込まれています。

- ウェルスマネジメントサービスは、投資助言、ポートフォリオ管理、税務計画ソリューションを求める富裕層(HNWI)や専門家のニーズに対応しています。

- 銀行は、投資意思決定とリスク評価を強化するために、AIを活用した分析とロボアドバイザーをウェルスマネジメントプラットフォームに統合するケースが増えています。

- 相続計画や退職金基金を含むパーソナライズされたウェルスマネジメントソリューションは、プライベートバンキングにおいて不可欠なサービスになりつつあります。

- リテールバンキング市場のトレンドとして、ファイナンシャルプランニングと分散投資ポートフォリオへの関心の高まりが、デジタルウェルスマネジメントサービスの導入を促進しています。

銀行の種類別:

銀行の種類に基づいて、市場は公的銀行、民間銀行、コミュニティバンク、信用組合に分類されます。

2024年のリテールバンキング市場シェア全体において、民間銀行セグメントが最大の収益を占めました。

- 民間銀行は、高度なデジタルバンキングサービス、優れた顧客サポート、競争力のある金融商品を活用して、顧客を獲得・維持しています。

- これらの銀行は、AI搭載チャットボット、生体認証、パーソナライズされたバンキングソリューションを統合することで、ユーザーエクスペリエンスを向上させるイノベーションを重視しています。

- 民間機関は高利回り貯蓄口座、投資顧問、プレミアムクレジットカードなど、柔軟な金融商品の提供において重要な役割を果たしています。

- リテールバンキング市場分析によると、民間銀行は進化する銀行業界のトレンドに対応し、ターゲットを絞ったマーケティング戦略を通じて顧客基盤を拡大する能力により、市場をリードしています。

信用組合セグメントは、予測期間中に着実に普及すると予想されています。

- 信用組合は、地域密着型の銀行サービスを低料金で提供し、個別の金融支援を行っているため、中小企業や個人にとって好ましい選択肢となっています。

- これらの機関は、金融リテラシープログラムを重視し、有利な融資条件を提供することで、コスト意識の高い銀行顧客の間で存在感を高めています。

- 信用組合におけるデジタル変革戦略の導入増加は、大手銀行に対する競争力を強化しています。

- このように、会員制金融機関に対する消費者の嗜好の高まりは、信用組合の持続的な重要性の維持に貢献し、リテールバンキング市場の成長を牽引しています。市場の成長。

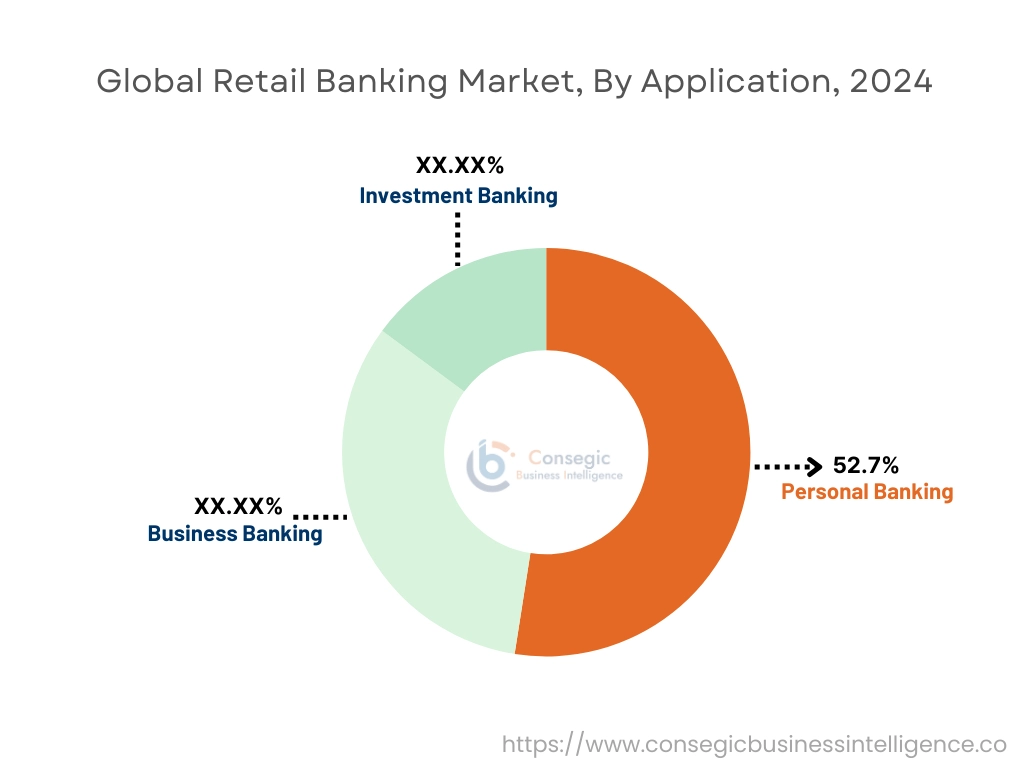

アプリケーション別:

アプリケーションに基づいて、市場は個人向け銀行業務、法人向け銀行業務、投資銀行業務に分類されます。

個人向け銀行業務セグメントは、2024年に52.7%のシェアを占め、最大の収益を占めました。

- 個人向け銀行業務サービスは、当座預金口座、普通預金口座、クレジットカード、個人ローンなど、幅広い金融商品を網羅しており、リテールバンキングに不可欠なものとなっています。

- モバイルアプリやオンラインポータルなどのデジタルバンキングソリューションは、シームレスな取引、送金、リアルタイムの財務追跡を提供することで、顧客エンゲージメントを向上させています。

- カスタマイズされたクレジット提供や住宅ローンソリューションなどのパーソナライズされた銀行業務は、顧客維持率の向上に重要な役割を果たしています。

- 市場分析によると、デジタルファーストのバンキングモデルの拡大は、顧客の利便性とセルフサービス型の財務管理への期待に合致しており、リテールバンキング市場の需要を押し上げています。

ビジネスバンキングセグメントは、予測期間中に着実に拡大すると予測されています。

- ビジネスバンキングソリューションは、運転資金ローン、商業信用、財務管理サービスなどの金融商品を通じて中小企業(SME)を支援します。

- AIを活用したリスク評価やブロックチェーンを活用した取引セキュリティなどの自動化された金融ソリューションの導入により、ビジネスバンキングサービスが強化されています。

- 金融機関は、スタートアップ企業や起業家向けにカスタマイズされた専門口座や信用枠の提供を増やしており、企業顧客とのエンゲージメントを強化しています。

- リテールバンキング市場のトレンドとして、デジタルビジネスバンキングプラットフォームへの重点が置かれることで、企業の財務効率と業務の俊敏性が向上しています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

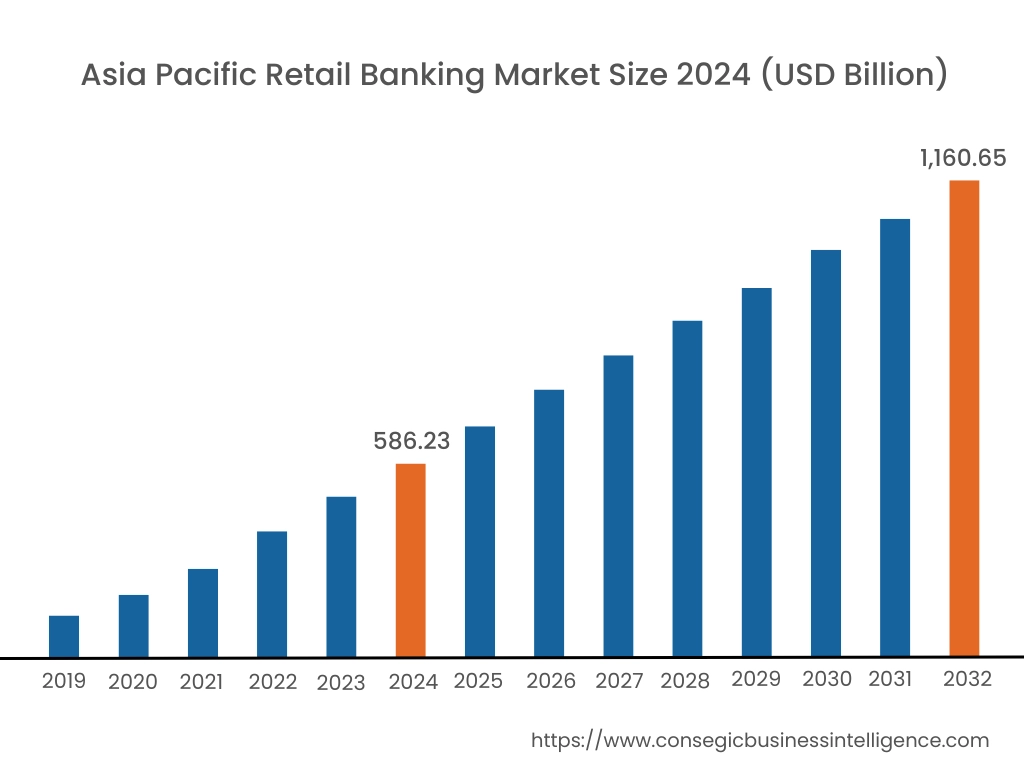

アジア太平洋地域は、2024年に5,862億3,000万米ドルと評価されました。さらに、2025年には6,271億5,000万米ドルに成長し、2032年には1兆1,606億5,000万米ドルを超えると予測されています。このうち、中国が33.1%と最大の収益シェアを占めています。アジア太平洋地域では、急速なテクノロジーの導入と活気に満ちた多様な消費者基盤に後押しされ、リテールバンキングのダイナミックな変化が見られています。重要なトレンドとして、モバイルバンキングとフィンテックとの連携が急速に普及していることが挙げられます。これらは、最先端のデジタルプラットフォームを通じてサービスを提供することで、従来の銀行業務を再定義しつつあります。分析によると、これらの変化は、テクノロジーの利便性を求める文化的な傾向と、都市部と農村部の両方における金融包摂の必要性によって推進されていることが明らかになっています。そのため、この地域のリテール銀行は、デジタルイノベーションを融合させたシームレスで統合されたエクスペリエンスの創出に注力し、リテールバンキング市場の成長を促進しています。

北米のリテールバンキング市場は、2024年の6,602億8,000万米ドルから2032年には1兆2,353億6,000万米ドルを超え、2025年には7,030億3,000万米ドルの成長が見込まれています。北米では、従来型の金融機関がデジタルチャネルとパーソナライズされた顧客サービスを統合する中で、リテールバンキングが大きく変革を遂げています。注目すべきトレンドとして、モバイルアプリケーションやオンラインプラットフォームが顧客とのインタラクションの中心となりつつある、デジタルバンキングソリューションへの移行が加速しています。同時に、分析によると、銀行は効率性と人間味のバランスをとるためにサービスモデルを再構築し、デジタルと店舗ベースの両方の体験が変化する消費者のニーズに対応していることが明らかになっています。この地域のアプローチは、規制遵守と顧客の信頼を維持しながらテクノロジーを活用するという戦略的重点を反映しています。

欧州のリテールバンキングは、堅牢な規制枠組みと持続可能性への強いこだわりの中で、事業モデルの見直しを続けています。顕著なトレンドの一つは、伝統的な銀行チャネルが依然として不可欠な存在であり続ける一方で、口座管理の効率化とユーザーエクスペリエンスの向上を目的とした革新的なデジタルツールの導入です。同時に、分析によると、欧州の銀行は、消費者保護基準の厳格な遵守と並行して技術実験を奨励する環境を背景に、安全なデジタルインフラとパーソナライズされた金融商品への投資を進めています。こうしたイノベーションと規制の融合により、顧客中心のソリューションとコンプライアンスが同等に優先されるという独自の市場ダイナミクスが生まれ、リテールバンキング市場において大きな機会が創出されています。

中東およびアフリカでは、リテールバンキングは、堅調なインフラ整備と新興市場の課題が同時に存在する環境に適応しようとしています。重要なトレンドの一つは、これまで十分なサービスを受けられなかった層へのリーチを目的とした、デジタル決済システムとモバイルバンキングサービスの統合拡大です。分析によると、この地域の銀行は、複雑な規制環境を乗り越えながら、金融へのアクセス性と業務効率を向上させるためにテクノロジーを活用しています。これらの取り組みに加え、サイバーセキュリティ対策の強化やデジタルプラットフォームに対する消費者の信頼向上に向けた取り組みも相まって、リテールバンキング市場の拡大を後押ししています。

ラテンアメリカでは、金融機関が業務の近代化と顧客エンゲージメントの向上に取り組む中で、リテールバンキングが徐々に変革を遂げています。顕著な傾向の一つはデジタルチャネルの利用増加であり、モバイル接続が重要な役割を果たす環境において、従来の銀行サービスの提供方法に変革をもたらしています。分析によると、地域の銀行は、インフラや規制上の課題を克服しながら、革新的な金融ソリューションを提供するためにテクノロジーに投資しています。この戦略的転換は、多様で進化する顧客基盤へのより良いサービス提供を目指す、より機敏な銀行業界を育んでいます。

主要プレーヤーと市場シェアに関する洞察:

リテールバンキング市場は、国内外の市場に製品とサービスを提供する主要プレーヤーが多数存在し、競争が激しい市場です。主要企業は、世界のリテールバンキング市場で強固な地位を維持するために、研究開発 (R&D)、製品イノベーション、エンドユーザー向け発売においていくつかの戦略を採用しています。リテールバンキング業界の主要プレーヤーは以下のとおりです。

最近の業界動向:

製品のリリース:

- 2024年10月、サンタンデールは米国でOpenbankを開始し、消費者向け銀行業務を全米に拡大しました。 Openbankは、迅速なオンボーディングプロセスを備えた高利回り貯蓄商品を提供し、サンタンデール独自のテクノロジーを活用してシームレスな顧客体験を実現します。このプラットフォームは、コアバンキングインフラストラクチャと顧客データレイヤーを統合し、Openbankアプリまたはウェブサイトからわずか5分で口座開設を可能にします。今回のローンチは、自動車金融部門への資金供給のための預金を生み出すことで、サンタンデールの米国における成長戦略を支援するものであり、同行のグローバルなデジタル変革における重要な一歩となります。

買収および合併:

- 2024年2月、バークレイズはクレジットカード、個人ローン、預金を含むテスコ・バンクのリテールバンキング事業の買収を完了しました。この事業は、テスコ・ストアーズ・リミテッドとの10年間の戦略的パートナーシップを確立し、バークレイズUKはテスコブランドで金融商品を販売・流通できるようになります。この提携は、テスコの流通チャネルとオープンマーケットを通じて、テスコの顧客への金融サービスを強化することを目的としています。この買収は、バークレイズUKの主要小売・消費者ブランドとの提携戦略に沿ったものであり、テスコ銀行は既存のブランドで事業を継続しますが、バークレイズUKの管理下となります。

サービス開始:

- 2025年1月、NABとAmazonは、Amazon.com.auのお客様向けの決済オプションとしてPayToを導入しました。これにより、銀行口座から直接、安全でカードレスな取引が可能になります。この統合により、決済の可視性と管理性が向上し、ユーザーはオンラインバンキングを介してPayToの決済を承認し、シームレスなワンクリック決済が可能になります。 NABのPay by Bank(PayTo)は、デジタル決済を簡素化し、Amazonの買い物客には安全で効率的な代替手段を提供すると同時に、企業には迅速かつ費用対効果の高いソリューションを提供します。

リテールバンキング市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 3兆8,116億7,000万米ドル |

| CAGR (2025~2032年) | 8.5% |

| サービスタイプ別 |

|

| 銀行タイプ別 |

|

| アプリケーション別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| 欧州 | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ |

| 中南米 | ブラジル アルゼンチン チリ その他中南米 |

| レポート対象範囲 |

|

報告書で回答された主な質問

リテールバンキング市場の規模はどのくらいですか? +

リテールバンキング市場の規模は、2024年の1兆9,905億5,000万米ドルから2032年には3兆8,116億7,000万米ドルを超えると予測されており、2025年には2兆1,234億8,000万米ドルに拡大し、2025年から2032年にかけて8.5%のCAGRで成長すると予測されています。

リテールバンキング市場の主要セグメントは何ですか? +

市場は、サービスタイプ(貯蓄口座、ローン、住宅ローン、クレジットカード、資産管理、その他)、銀行タイプ(公的銀行、民間銀行、コミュニティバンク、信用組合)、およびアプリケーション(個人向け銀行業務、法人向け銀行業務、投資銀行業務)別にセグメント化されています。

リテールバンキング市場で最も急速に成長すると予想されるセグメントはどれですか? +

富裕層(HNWI)や専門家向けのパーソナライズされた財務計画、ポートフォリオ管理、投資顧問サービスへの重点がますます高まることにより、資産管理セグメントは予測期間中に着実な採用と成長が見込まれます。

リテールバンキング市場の主要プレーヤーは誰ですか? +

リテールバンキング市場の主要企業としては、中国工商銀行(ICBC)(中国)、中国農業銀行(中国)、中国建設銀行(中国)、中国銀行(中国)、JPモルガン・チェース(米国)、バンク・オブ・アメリカ(米国)、HSBCホールディングス(英国)、BNPパリバ(フランス)、三菱UFJフィナンシャル・グループ(日本)、クレディ・アグリコル・グループ(フランス)などが挙げられます。