- まとめ

急性期ケアEHR市場規模:

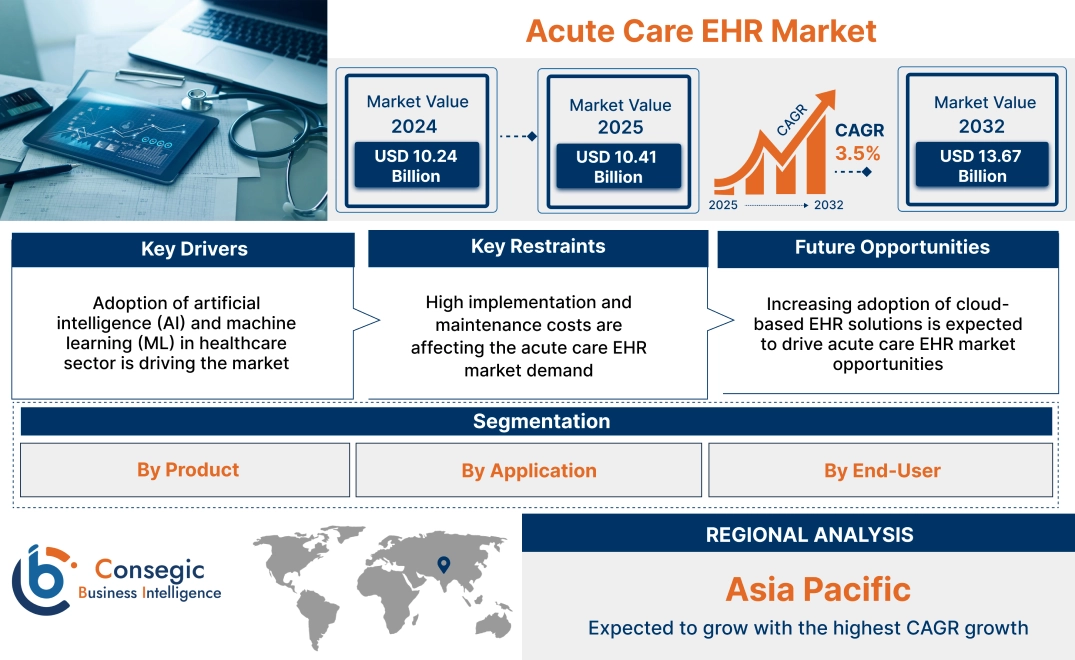

急性期ケアEHR市場規模は、2024年の102.4億米ドルから2032年には136.7億米ドルを超えると推定されており、2025年には104.1億米ドルに拡大すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は3.5%です。

急性期ケアEHR市場の範囲と概要:

急性期ケア電子医療記録(EHR)システムは、病院やその他の急性期ケア施設において、患者の健康情報を保存、管理、共有するために用いられるデジタルプラットフォームです。患者の紙のカルテをデジタル化したものであり、病歴、診断、治療計画、その他の関連データに即座にアクセスできます。主なメリットとしては、患者ケアの向上、データ精度の向上、医療ミスの削減、臨床業務の効率化などが挙げられます。主なアプリケーションには、患者モニタリング、投薬管理、診断サポートなどがあり、病院、救急医療センター、専門の急性期医療施設などのエンドユーザーのニーズに対応しています。

急性期ケアEHR市場のダイナミクス - (DRO) :

主な推進要因:

ヘルスケア分野における人工知能 (AI) と機械学習 (ML) の導入が市場を牽引

テクノロジーの進歩と、ML および ヘルスケア分野における AI の導入は、世界市場を大きく牽引しています。これらのテクノロジーは予測分析を可能にし、患者管理と治療成果の向上につながります。これらのテクノロジーは、よりパーソナライズされたヘルスケアソリューションを提供するためにEHRシステムにますます統合されており、市場の成長を牽引しています。さらに、効率的なデータ管理のためにEHRシステムに大きく依存する遠隔医療や遠隔患者モニタリングソリューションの台頭も、市場の発展に貢献しています。

- 例えば、2024年10月、オラクルは臨床ワークフロー全体にAIを組み込んだ次世代EHRを発表しました。このEHRは、オラクルの様々なヘルスケアアプリケーションとシームレスに接続することで、保険会社と医療機関間の情報共有を容易にすることを目指しています。また、研究対象者の発掘支援、規制遵守の簡素化、財務成果の向上、そして価値に基づく医療への移行の加速化にも貢献します。

したがって、世界市場によると、医療分野における人工知能と機械学習の導入が、急性期ケアEHR市場の規模とトレンドを牽引しています。

主な制約:

導入コストと保守コストの高さが、急性期ケアEHR市場の需要に影響を与えている

市場は、導入コストと継続的な保守コストの高さにより、大きな課題に直面しています。包括的なEHRシステムの構築には、ソフトウェア、ハードウェア、ITインフラへの多額の投資が必要であり、中小規模の急性期ケア施設にとっては負担が大きくなる可能性があります。さらに、定期的なソフトウェアアップデート、サイバーセキュリティ対策、システムメンテナンスの必要性が全体的な費用を増加させ、リソースが限られた病院にとってEHRソリューションの導入を困難にしています。こうした財政的な障壁に加え、既存の医療システムとのEHR統合の複雑さも相まって、特に発展途上地域において、急性期ケアEHRシステムの普及が制限されています。したがって、本分析では、上記の要因が急性期ケアEHR市場規模にさらなる影響を与えることが示されています。

将来の機会:

クラウドベースのEHRソリューションの導入拡大が、急性期ケアEHR市場の機会拡大につながると予想される

クラウドベースのEHRソリューションの導入拡大は、医療サービス提供者に、より高い柔軟性、拡張性、そして費用対効果をもたらしています。クラウドベースのモデルに移行する医療機関が増えるにつれ、ベンダーが急性期医療現場の特有のニーズに対応する革新的なソリューションを開発できる可能性が高まっています。さらに、人工知能(AI)、機械学習、データ分析といった先進技術をEHRシステムに統合することで、臨床意思決定の強化と患者アウトカムの改善に大きな可能性が生まれます。EHRシステムにおけるAI駆動型予測分析ツールの開発は、早期介入や個別化された治療計画の実現を可能にし、患者ケアに革命をもたらす可能性があります。

- 例えば、InnovaのクラウドベースEHRは、医療提供者がデータ漏洩のリスクを軽減するのに役立つ高度なセキュリティプロトコルを備えています。クラウドテクノロジーを活用することで、トークン化、匿名化、AIを活用した脅威検出といった手法を用いることで、医療保険の携行性と責任に関する法律(HIPAA)などの規制を遵守し、増加するサイバー攻撃に対する強力な防御策を提供できます。これらの手順により、患者の個人情報の継続的なセキュリティが確保されます。

急性期ケアEHR市場分析に基づくと、クラウドベースのEHRソリューションの導入拡大が、急性期ケアEHR市場の機会拡大につながると予想されます。

急性期ケアEHR市場セグメント分析:

製品別:

製品別に見ると、市場はWebベースのEHRとクライアントサーバーベースのEHRに分類されます。

WebベースのEHRシステムは、オンサイトのハードウェアを必要とせず、患者記録にアクセスするためにインターネット接続のみを必要とします。ソフトウェアとデータは通常、サードパーティベンダーが管理するリモートサーバーに保存され、Webブラウザからアクセスします。WebベースのEHRシステムは、大規模なローカルハードウェアの導入が不要なため、初期コストが低くなる傾向があります。一方、クライアントサーバー型のEHRシステムは、医療施設内のローカルサーバーにインストールされます。クライアントサーバー型のEHRシステムにより、医療施設は施設内でデータを管理できるため、データのセキュリティとプライバシーが向上します。

製品のトレンド:

- 医療機関は、医療管理プロセスの一元化と合理化の重要性をますます認識しています。このトレンドは主に、運用効率の向上、コスト削減、ケアの質の向上、ひいては患者満足度の向上を目的とした価値ベースのモデルによって推進されています。

- 高度な分析ツールを活用することで、医療機関は患者集団の健康パターンを分析し、高リスクの個人を特定し、潜在的な健康問題を予測することができます。ポピュレーション・ヘルス・マネジメントと呼ばれるこの積極的な医療アプローチにより、医療提供者は個々の患者ニーズに合わせて介入や予防策を調整することができます。

WebベースのEHRセグメントは、2024年に最大の収益を占めました。

WebベースのEHRシステムは、アクセスの容易さ、拡張性、初期費用の低さから、ますます人気が高まっています。これらのシステムにより、医療提供者はどこからでも患者データにアクセスでき、シームレスなケアコーディネーションを促進し、ワークフローの効率性を高めることができます。WebベースのEHRは拡張性も備えているため、医療機関はストレージ容量を容易に調整し、増加する患者データに対応できます。さらに、自動更新とメンテナンス機能を備えている場合が多く、ユーザーは手動で操作することなく、最新のソフトウェア機能やセキュリティ強化機能を利用できます。したがって、急性期ケアEHR市場分析に基づくと、上記の要因が急性期ケアEHR市場の成長をさらに促進していると考えられます。

クライアントサーバー型EHRセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

クライアントサーバー型EHRは、データとITインフラに対するより高度な管理を必要とする大規模な医療機関にとって最適な選択肢です。これらのシステムはセキュリティとカスタマイズ機能が強化されており、医療機関はEHRソフトウェアを自社のニーズや規制要件に合わせてカスタマイズできます。オンプレミスシステムの初期導入コストは高額ですが、クラウドベースのソリューションにはないセキュリティと管理性を提供し、これは特に機密性の高い患者データを扱う医療機関にとって重要です。

- 例えば、RevenueXLのクライアントサーバー型EHRは、ワークフローを効率化し、患者エンゲージメントをサポートします。このシステムは、医療機関に必要なツール一式を備え、デジタル患者情報の保存、作成、共有、モニタリングのプロセスを簡素化します。

したがって、上記の分析に基づくと、これらの要因が予測期間中に急性期ケアEHR市場シェアを押し上げると予想されます。

アプリケーション別:

アプリケーションに基づいて、市場は管理業務と請求、臨床記録、医師サポート、その他に分類されます。

EHRシステムは、患者登録、予約スケジュール、レポート作成と分析、保険証の確認、患者の明細書と支払い処理、その他の関連業務など、管理業務と請求業務を効率化するために使用されます。さらに、EHRシステムは、病歴、投薬、アレルギー、検査結果、治療計画など、患者情報を含むすべての臨床記録を一元的に保存するための場所を提供するためにも使用されます。 EHRシステムは、事務作業と請求業務の改善に役立ち、包括的な臨床記録を提供することで、ワークフローの合理化と患者ケアの向上に貢献します。

アプリケーションのトレンド:

- 診療管理は、スケジュール管理、請求、事務作業など、医療現場の日常業務に関わる重要なアプリケーションセグメントです。急性期ケアEHRシステムはこれらのプロセスを合理化し、効率的なワークフロー管理を実現し、事務負担を軽減します。診療管理ソリューションの需要は、業務効率の向上、コスト削減、患者満足度の向上というニーズによって高まっています。

- 患者中心のケアへの関心の高まりと、医療提供者間のシームレスな連携の必要性が、患者管理ソリューションの導入を促進しています。したがって、上記の要因は、予測期間中に急性期ケアEHR市場のトレンドをさらに推進すると予想されます。

臨床記録セグメントは、2024年に最大の収益シェアを占めました。

臨床記録はEHRシステムの主要な焦点であり、医療提供者が患者の記録、治療計画、診断情報を効果的に管理することを可能にします。臨床記録は、医療従事者に包括的かつ最新の患者データを提供することで、臨床意思決定の改善を促進します。さらに、EHRシステムに臨床意思決定支援ツールを統合することで、ケアの質と患者の安全性がさらに向上し、急性期ケア現場における臨床記録の導入が促進されます。したがって、分析に基づくと、上記の要因が市場をさらに牽引していると考えられます。

管理業務および請求セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

管理アプリケーションはEHRシステムのもう1つの重要なコンポーネントであり、スケジュール管理、請求、在庫管理といった様々な非臨床機能を効率化します。これらのアプリケーションは、管理ワークフローの効率を高め、事務作業の負担を軽減し、医療従事者が患者ケアに集中できるようにします。EHRシステムに管理アプリケーションを統合することで、医療提供者は業務をより効果的に管理できるようになり、コスト削減と財務パフォーマンスの向上につながります。医療機関が管理プロセスの最適化に取り組むにつれて、堅牢な管理機能を備えたEHRシステムの需要は増加すると予想されます。したがって、上記の分析に基づくと、これらの要因が急性期ケアEHR市場の成長を牽引していると考えられます。

エンドユーザー別:

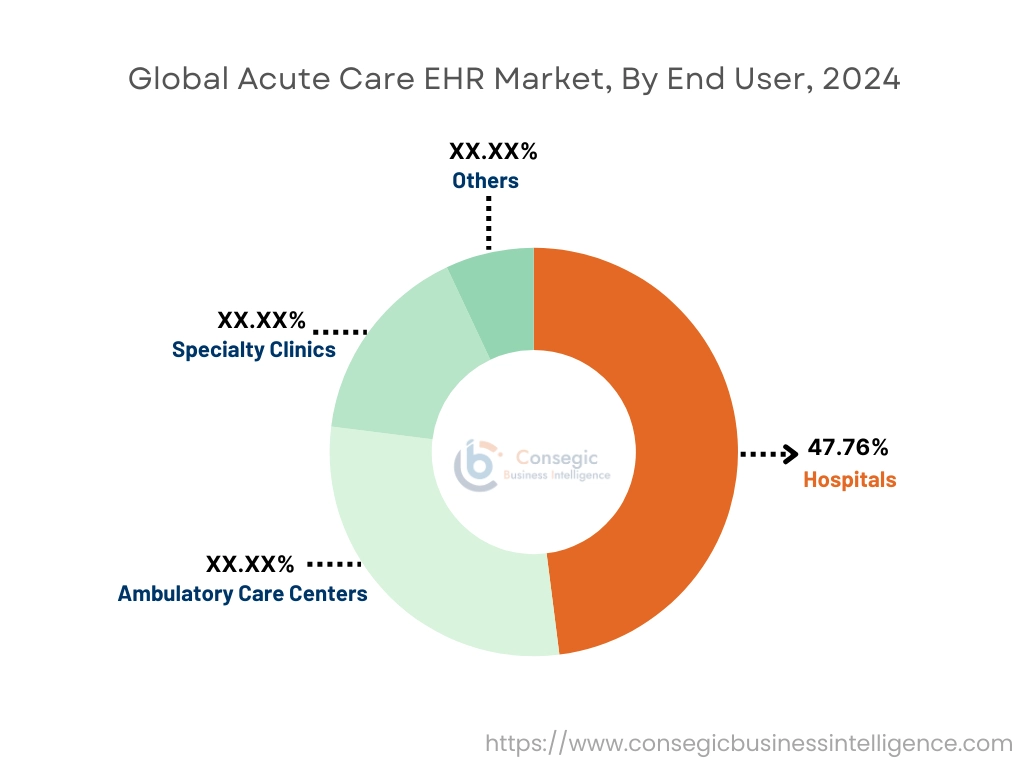

エンドユーザーに基づいて、市場は病院、外来診療センター、専門クリニック、その他に分類されます。

EHRシステムは、病院、外来診療センター、専門クリニックなどの医療現場における業務効率と臨床効率の向上に重要な役割を果たしています。EHRシステムは主に、包括的な患者記録の維持、臨床ワークフローの管理、患者管理の改善などに使用されています。さらに、EHRシステムは、病院、外来診療センター、専門クリニックにおけるケアの質の向上、業務効率の向上、そしてより良い健康成果に貢献します。

エンドユーザーの動向:

- 医療機関がケアの提供を改善し、最適な患者アウトカムの達成を目指す中で、強化されたレポート機能を備えたEHRシステムの需要が高まると予想されます。

- 価値に基づくケアモデルへの注目が高まるにつれ、EHRプロバイダーはデータに基づく意思決定とパフォーマンス測定を支援するソリューションを開発する機会を得ています。これは、医療機関が品質とコスト抑制の目標を達成するのを支援し、ひいては市場の成長を促進するものです。このように、上記の要因が市場の需要を牽引しています。

病院セグメントは、2024年には47.76%という最大の収益シェアを占めました。

病院は、膨大な量の患者データを管理できる包括的かつ統合されたEHRソリューションへのニーズに支えられ、重要なエンドユーザーセグメントとなっています。病院のEHRシステムは、異なる部門間でのシームレスな情報交換を促進し、ケアの継続性を確保し、臨床成果を向上させます。病院におけるEHRシステムの導入は、医療の相互運用性の促進と患者の安全性向上を目的とした政府の規制とインセンティブによってさらに後押しされています。

- 例えば、インド保健家族福祉省によると、2023年3月現在、インドの医療インフラには、169,615のサブセンター、31,882のプライマリヘルスセンター、6,359のコミュニティヘルスセンター、1,340のサブディビジョン病院または地区病院、714の地区病院、そして362の医科大学が含まれており、農村部と都市部の両方の住民に対応しています。

したがって、上記の要因が市場の成長をさらに促進しています。

外来診療センターセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

これらの施設には、患者情報を管理し、管理業務を効率化し、サポートできる堅牢なEHRソリューションが必要です。臨床意思決定における重要な役割を担っています。こうした環境における外来EHRシステムの導入は、業務効率の向上、患者アウトカムの改善、そして規制要件へのコンプライアンス確保といったニーズによって推進されています。外来EHRソリューションは汎用性と拡張性に優れているため、様々な医療現場に適しており、広く導入されています。上記の要因は、予測期間中に急性期ケアEHR市場の拡大をさらに促進すると予想されます。

地域別分析:

世界市場は、北米、ヨーロッパ、アジア太平洋、中東およびアフリカの地域に分類されています。アフリカ、ラテンアメリカ。

アジア太平洋地域の急性期ケアEHR市場は、2024年の26億6,000万米ドルから2032年には36億9,000万米ドルを超える規模に拡大すると予測されており、2025年には27億1,000万米ドルに成長すると見込まれています。このうち、中国市場は32.34%と最大の収益シェアを占めています。アジア太平洋地域は、急速な医療近代化、政府投資の増加、地域における効率的な患者データ管理のニーズの高まりに牽引され、世界市場で最も急速に成長している地域です。さらに、中国が医療のデジタル化に重点を置き、国家的なEHRイニシアチブを展開していることも、急性期ケアEHR市場の需要を押し上げています。日本の先進的な医療制度では、特に高齢化が進む人口を対象に、急性期ケアを強化するためにEHRと遠隔医療サービスを統合しています。インドでは、全国的なデジタル医療インフラの構築を目指す Ayushman Bharat Digital Mission などの政府の取り組みに支えられ、急性期ケア EHR の導入が加速しています。これらの要因は、予測期間中に地域の急性期ケアEHR市場シェアをさらに押し上げると予想されます。

- 例えば、2024年4月、インド保健省はiOSデバイス向けのmyCGHSアプリをリリースしました。これは、中央政府健康保険制度(CGHS)に加入している人々が電子健康記録や重要な情報に簡単にアクセスできることを目的としています。

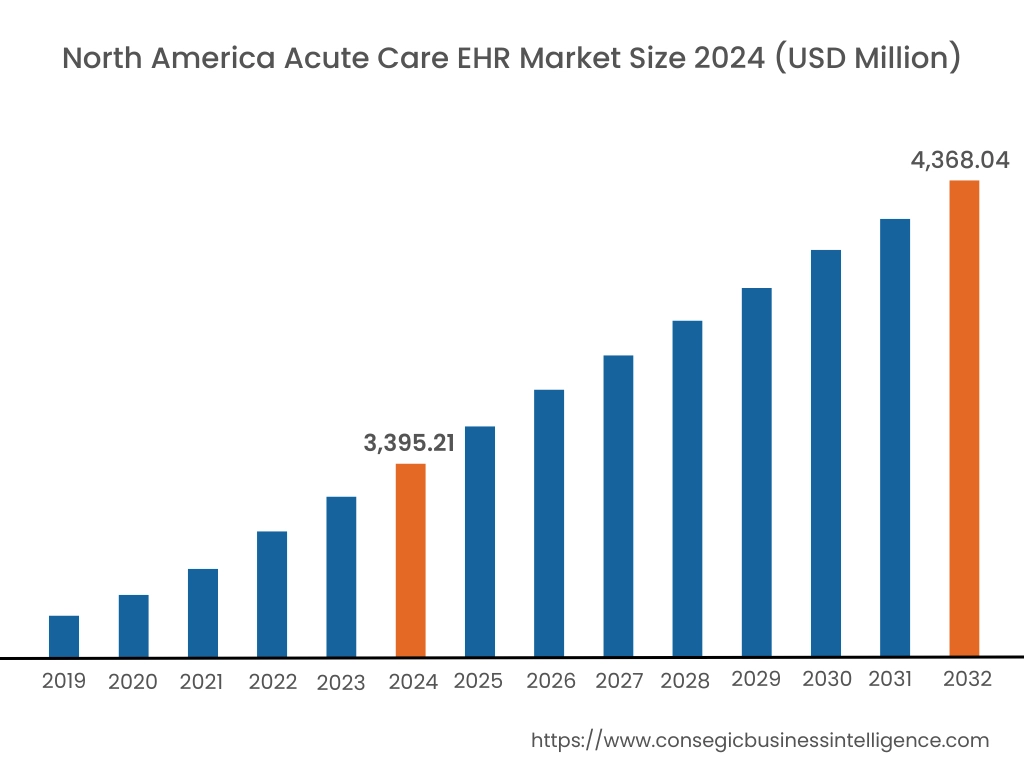

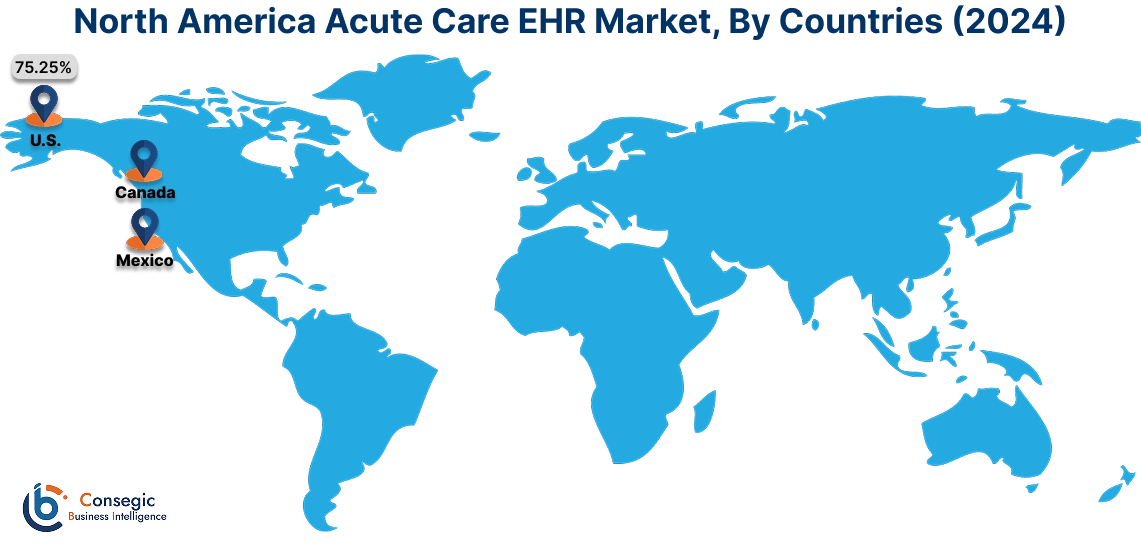

北米市場は、2024年の37億6,000万米ドルから2032年には50億米ドルを超えると推定されており、2025年には38億3,000万米ドルの成長が見込まれています。北米市場を牽引する要因としては、確立された医療制度、高齢者人口の増加、慢性疾患の有病率の増加などが挙げられます。さらに、米国は、病院や医療提供者によるEHRシステムの導入を奨励する「経済的及び臨床的健康のための医療情報技術(HITECH)法」などの連邦政府の施策の実施により、この地域をリードしています。また、この地域はEHRシステムと高度な医療ITインフラストラクチャの高度な統合による恩恵を受けており、シームレスな患者データ管理を実現しています。

- 例えば、PointClickCare Technologiesは2022年10月、熟練看護施設(SNF)向けにカスタマイズされた統合型遠隔医療サービスを提供するプログラム「Virtual Health」を発表しました。 Sound Physiciansとの提携により、この技術は現在、米国の半数以上の州で展開されています。上記の要因が、北米の急性期ケアEHR業界を牽引しています。

さらに、市場分析によると、欧州の急性期ケアEHR業界は予測期間中に大幅な発展を遂げると予想されています。欧州健康データスペース(EHS)など、医療の相互運用性とデータ共有を促進するための欧州連合(EU)の取り組みは、EHRシステムの導入を後押ししています。さらに、ラテンアメリカ地域では、都市化の進展、ライフスタイルの変化、疫学的変遷といった要因を背景に、長期急性期ケアサービスと医療機器の需要が高まっています。さらに、中東・アフリカ地域では、UAE、サウジアラビア、南アフリカにおける医療インフラとデジタルヘルスソリューションへの投資増加を背景に、急性期ケアEHR市場が着実に成長しています。 UAEは、全国規模のEHRシステムの導入を含む医療の近代化に注力しており、これが地域市場を牽引しています。

主要プレーヤーと市場シェアに関する洞察:

世界の急性期ケアEHR市場は、主要プレーヤーが国内外の市場に製品とサービスを提供しているため、競争が激しくなっています。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーへの提供において、複数の戦略を採用することで、世界の急性期ケアEHR市場で確固たる地位を築いています。急性期ケアEHR業界の主要プレーヤーは以下のとおりです。

- Epic Systems Corporation(米国)

- Oracle Corporation(米国)

- Athenahealth, Inc.(米国)

- Meditech(米国)

- Greenway Health(米国)

- eClinicalWorks (米国)

- GEヘルスケア (英国)

- NextGenヘルスケア (米国)

- Veradigm Inc (米国)

- McKesson Corporation (米国)

最近の業界動向:

パートナーシップとコラボレーション:

- 2024年10月、KanTimeはTennrとの提携を発表しました。この提携により、急性期後ケア機関の事務処理が簡素化されます。KanTimeの電子カルテ(EMR)システムに文書情報が自動的に入力されることで、医療従事者は時間のかかる事務作業から解放され、患者のケアに集中できるようになります。このコラボレーションは、医療提供者が経費を管理し、より多くの患者を惹きつけ、サービスを拡大できるよう支援することを目的としています。

急性期ケアEHR市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 136.7億米ドル |

| CAGR (2025~2032年) | 3.5% |

| 製品別 |

|

| アプリケーション別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

| 主要人物 |

|

| 北アメリカ | <スパンclass="tabletag">米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポート対象範囲 |

|