- まとめ

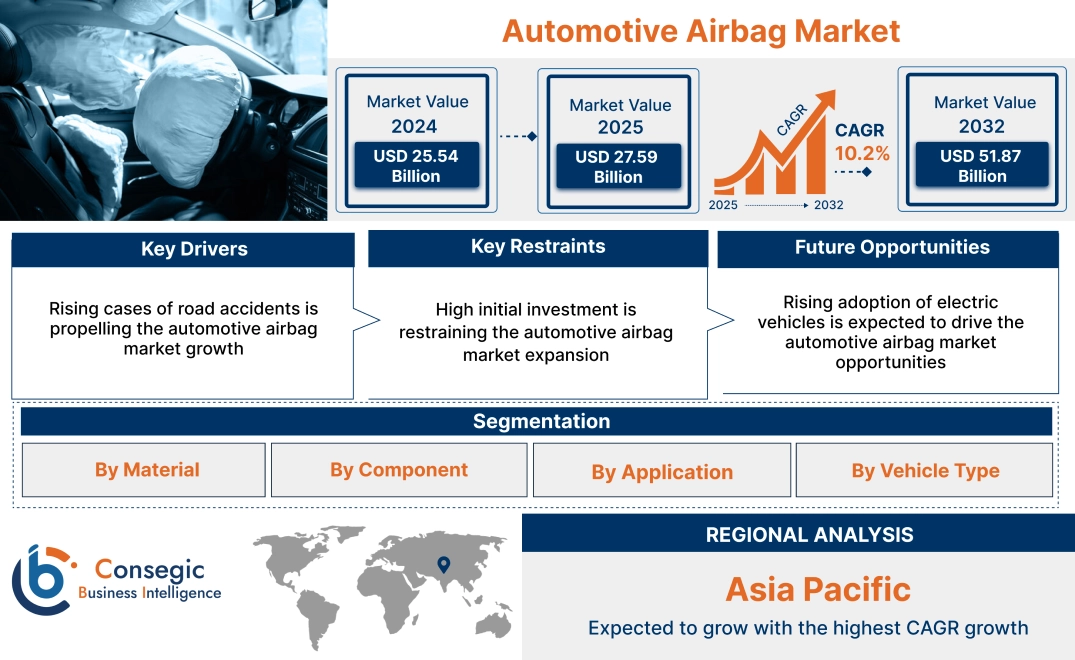

自動車用エアバッグ市場規模:

自動車用エアバッグ市場規模は、2024年の255.4億米ドルから2032年には518.7億米ドルを超えると推定され、2025年には275.9億米ドルに拡大すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は10.2%です。

自動車用エアバッグ市場の範囲と概要:

自動車用エアバッグシステムは、衝突時に数ミリ秒で膨張し、その後収縮するように設計されたバッグを使用しています。さらに、自動車用エアバッグシステムは、柔軟な布製バッグ、エアバッグクッション、衝撃センサー、および膨張モジュールで構成されています。 エアバッグは通常、センサーがエアバッグの展開を作動させるのに十分な前面衝突を検知すると膨らみます。さらに、車両の安全性向上に対するニーズの高まりにより、乗用車および商用車へのエアバッグシステムの搭載が増加しています。

自動車用エアバッグ市場のダイナミクス - (DRO):

主な推進要因:

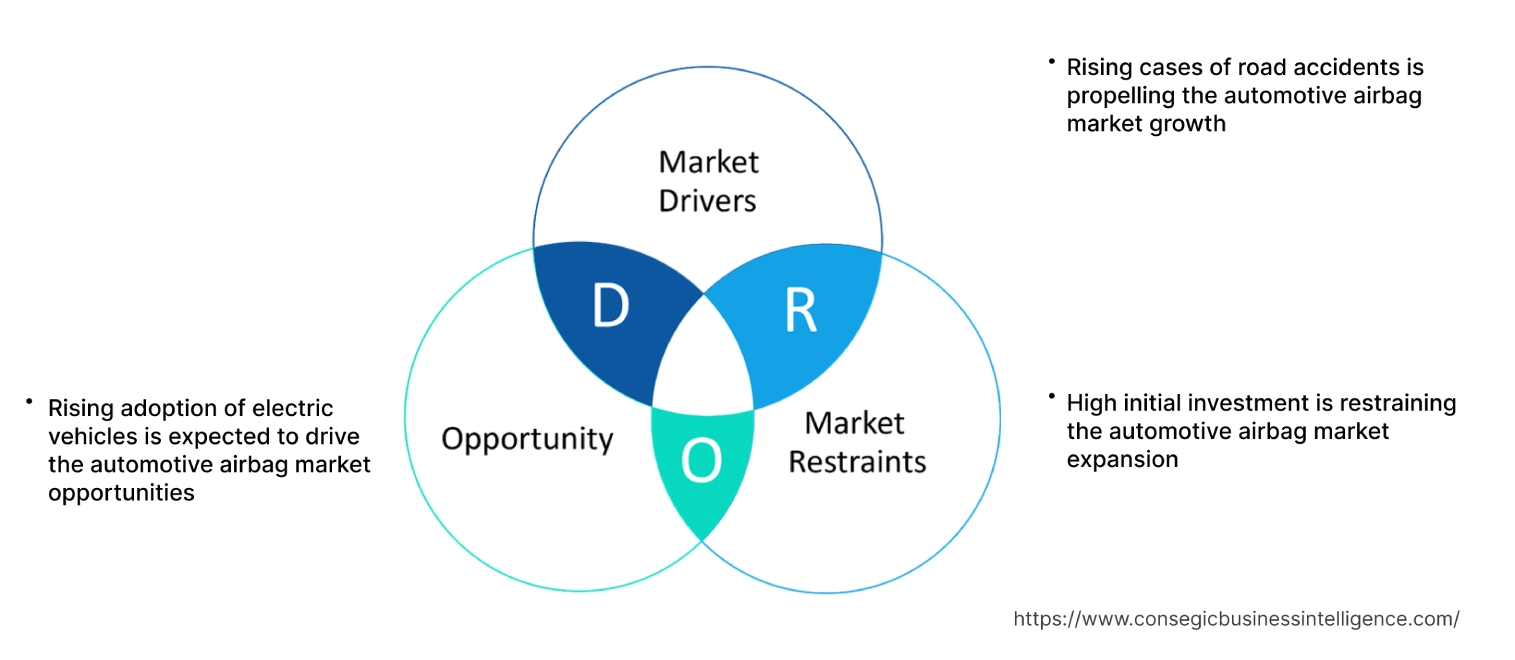

交通事故の増加が自動車用エアバッグ市場の成長を牽引

交通事故の増加と死亡者数の増加は、自動車用エアバッグシステムを含む、車両安全ソリューションの強化に対する需要を促進しています。エアバッグシステムには、車両との正面衝突時に膨張するクッションが内蔵されており、車内の乗員を保護します。エアバッグは通常、センサーが作動させるのに十分な強度の前面衝突を検知した後に膨張し、ドライバーへの衝撃をさらに軽減するとともに、事故時の重傷リスクを低減します。その結果、交通事故の増加は自動車エアバッグシステムの必要性をさらに高めています。

- 例えば、米国道路交通安全局によると、2022年には米国で約3,308人が不注意運転による自動車事故で死亡し、約289,310人が負傷しました。

したがって、この分析によると、交通事故の増加は安全性向上のための自動車エアバッグの需要を高め、ひいては自動車エアバッグ市場規模の拡大につながっています。

主な制約事項:

高額な初期投資が自動車エアバッグ市場の拡大を阻害している

エアバッグシステムの統合に伴う高額な初期投資は、市場を阻害する主な要因の一つです。エアバッグシステムに関連する初期費用(ハードウェア部品のコスト、車両への統合費用など)は非常に高額になる可能性があり、特に予算が限られている中小企業や個人事業主にとっては、経済的な障壁となる可能性があります。

さらに、安全性向上のために高度な技術を駆使した高度なエアバッグシステムを製造・統合することは、自動車メーカーの生産コストを大幅に増加させる可能性があります。そのため、エアバッグの製造と車両への搭載に伴う高額な初期投資が市場を抑制しています。

将来の機会:

電気自動車の普及拡大が、自動車エアバッグ市場の機会拡大につながると予想されます。

厳格な自動車排出ガス規制の普及、持続可能な交通手段に対する消費者の嗜好の高まり、補助金や税制優遇措置の利用可能性といった要因により、電気自動車(EV)の普及が急速に進んでいます。さらに、現代のEVには、特に車両衝突や事故時の乗員安全性を高めるためのエアバッグシステムが統合されていることが多く、市場の成長に有利な側面をもたらしています。

- 例えば、国際エネルギー機関(IEA)によると、2023年の電気自動車の総販売台数は約1,400万台に達し、そのうち中国、欧州、米国で全体の95%を占めるとされています。

したがって、本分析によると、電気自動車の普及拡大に伴い、現代のEVへのエアバッグの統合が増加し、予測期間中に自動車エアバッグ市場の機会が拡大すると予測されています。

自動車用エアバッグ市場のセグメント分析:

材質別:

材質に基づいて、市場はポリエステル繊維、ナイロン、その他に分類されます。

材質のトレンド:

- ポリエステル繊維ベースのエアバッグは、軽量、耐久性の向上、耐湿性、低コストなど、様々な利点をもたらし、その進歩が加速しています。

- 二酸化炭素排出量の削減と持続可能な製造を促進するため、エアバッグ製造においてリサイクル生地を利用する傾向が高まっています。

2024年には、ナイロンセグメントが市場全体で最大の収益を占めました。

- 自動車用エアバッグ主にナイロン織物で構成され、通常はナイロン6.6/66で作られ、コーティングの有無にかかわらず使用できます。

- ナイロン織物は、エアバッグクッションの製造に最も一般的に使用される織物の一つです。エアバッグクッションは、3つの独立したアセンブリを組み合わせて最終製品であるエアバッグモジュールを形成します。さらに、エアバッグに使用されるナイロン織物は、難燃性とガス不透過性を備えていなければなりません。

- 例えば、東レ株式会社は、メキシコの子会社であるToray Advanced Textile Mexicoで、自動車エアバッグ用ナイロン繊維および織物事業を展開しています。この子会社は、エアバッグ用ナイロン繊維を生産する製造施設を有しています。

- 自動車用エアバッグ市場分析によると、自動車用エアバッグ用途におけるナイロン織物の開発増加が、自動車用エアバッグ市場規模の拡大を牽引しています。

ポリエステル繊維セグメントは、予測期間中に最も高いCAGR成長率を記録すると予想されています。

- ポリエステル繊維は、自動車用エアバッグにおいて、ポリアミド/ナイロンの代替品としてますます人気が高まっています。

- さらに、ポリエステル繊維は、軽量、耐久性の向上、耐日光性、しわになりにくい、耐湿性、低コストなど、さまざまな利点を備えています。

- 例えば、2024年6月、Autolivは、 100%再生ポリエステルを使用しているため、エアバッグの温室効果ガス排出量が大幅に削減されます。

- そのため、ポリエステル繊維製の車両用エアバッグに関する技術革新が、予測期間中に市場を牽引すると予想されます。

コンポーネント別:

コンポーネントに基づいて、市場はエアバッグインフレータ、診断モニタリングユニット、衝突センサー、その他に分類されます。

コンポーネントのトレンド:

- 自動車販売の増加、交通事故の増加、車両の安全性に対する懸念の高まりといった要因が、自動車用エアバッグ部品の技術革新を促進しています。

- 衝突時にエアバッグを展開し、安全性を向上させるエアバッグインフレータに関する技術革新が進んでいます。

エアバッグインフレータ部門は、2024年の自動車用エアバッグ市場全体において最大の収益シェアを占め、予測期間中に大幅なCAGR成長を記録すると予想されています。

- エアバッグインフレータは、特定の温度、組成、制御された速度で一定量のガスを生成するように設計されています。エアバッグインフレータは、自動車のエアバッグシステムに充填して、乗員に適切な衝撃吸収力を提供するために使用されます。

- さらに、エアバッグインフレータは自動車のエアバッグシステムの重要な部品であり、主に衝突時にエアバッグを展開するために使用されます。

- 例えば、Autoliv Inc.は自動車用エアバッグメーカーであり、幅広いエアバッグインフレータを提供しています。オートリブは、火工式インフレータ、コールドガスインフレータ、ハイブリッドインフレータなど、様々なタイプのエアバッグインフレータを提供しています。

- したがって、自動車用エアバッグインフレータの進歩は、予測期間中の自動車用エアバッグ市場の成長を牽引すると予想されます。

用途別:

用途に基づいて、市場は前部、側部、サイドカーテン、後部、膝部に区分されています。

用途のトレンド:

- 乗用車へのエアバッグシステムの搭載を義務付ける政府の有利な措置により、前部および側部へのエアバッグの搭載が進んでいます。

- 乗員の身体部位への衝撃荷重を緩和・分散させるため、側部へのエアバッグの搭載が増加しています。集中した衝撃力に耐えます。

2024年には、自動車用エアバッグ市場全体の中で、前部ポジションセグメントが最大の収益を占め、予測期間中に大幅なCAGR成長を記録すると予想されています。

- 前面に一体化されたエアバッグは、正面衝突時の乗員保護を強化するように設計されています。

- 前面エアバッグはシートベルトを補完するように設計されており、中程度から重度の正面衝突時にのみ作動するように最適化されています。

- 例えば、ホンダは乗員の安全性向上を目的とした前面エアバッグシステムを製品ラインナップに提供しています。フロントエアバッグの設計は、より広範囲の正面衝突における交通事故による負傷や死亡の低減を目的としています。

- そのため、安全性向上を目的とした自動車へのフロントエアバッグシステムの搭載増加が、自動車エアバッグ市場のトレンドを牽引しています。

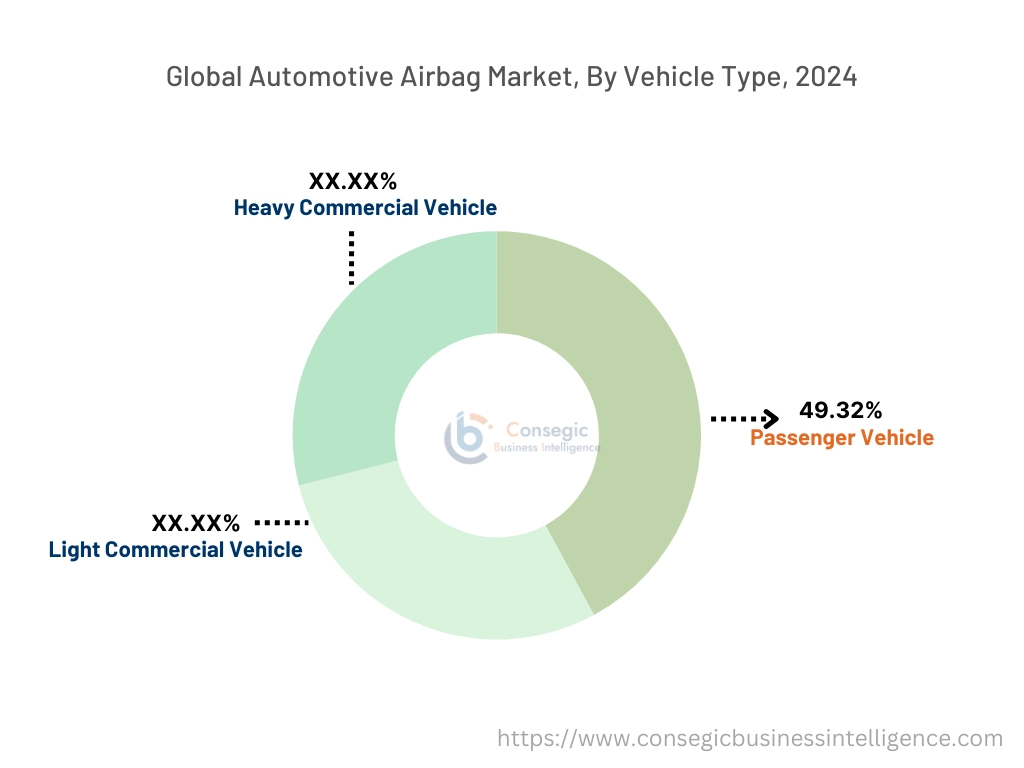

車種別:

車種に基づいて、市場は乗用車、小型商用車、大型商用車に分類されます。

車種別のトレンド:

- 可処分所得の増加、高級車人気の高まり、自動運転システムの進歩などが、乗用車セグメントの成長を牽引する主要な要因です。

- 大型車の販売増加、商用車への投資増加、経済的な輸送手段と物流へのニーズの高まりなどが、主な要因です。商用車セグメントを牽引する決定要因。

乗用車セグメントは、2024年の総市場シェアの49.32%を占め、最大の収益シェアを占め、予測期間中に大幅なCAGR成長を記録すると予想されています。

- 自動車用エアバッグは、主に乗用車で使用され、特に車両衝突や事故の際に乗員の安全性を高めます。

- さらに、乗用車への自動車用エアバッグの統合は、車両衝突や事故の際に乗員への衝撃を軽減し、致命的な傷害を防ぐのに役立ちます。

- 例えば、国際自動車メーカー機構によると、アメリカの乗用車総生産台数は2023年には5,146,607台に達し、2022年の4,784,773台から約8%増加します。

- この分析によると、乗用車の生産台数の増加が自動車エアバッグ市場のトレンドを牽引しています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

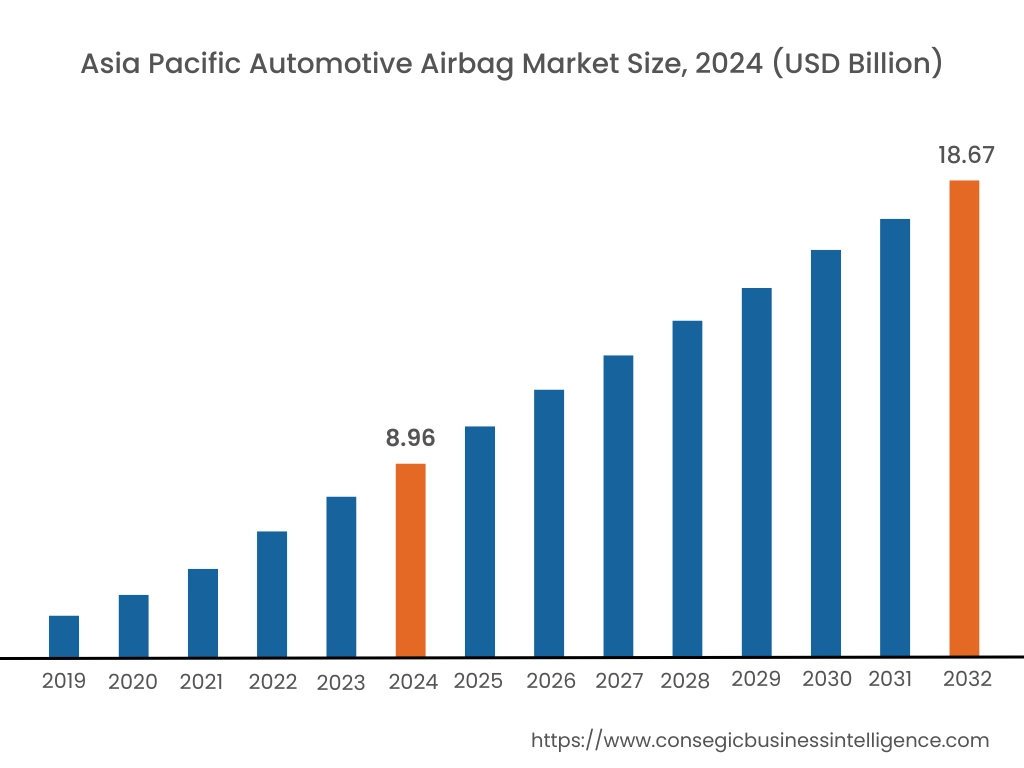

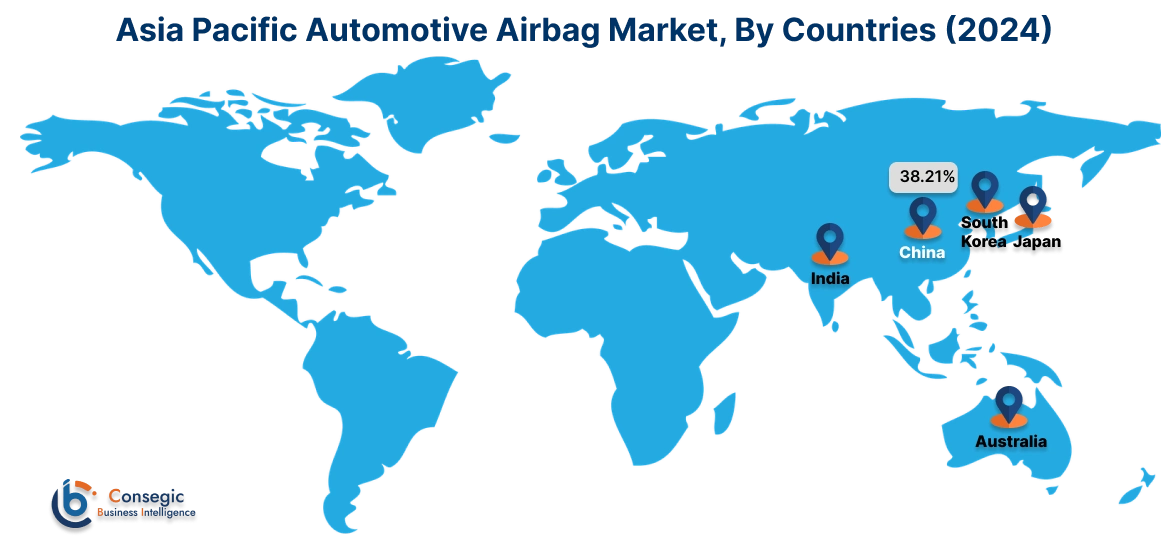

アジア太平洋地域は、2024年に89億6,000万米ドルと評価されました。さらに、2025年には97億米ドルに成長し、2032年には186億7,000万米ドルを超えると予測されています。このうち、中国は38.21%と最大の収益シェアを占めています。自動車用エアバッグ市場分析によると、アジア太平洋地域における自動車用エアバッグの普及は、主に自動車部門への政府投資の増加、自動車生産の増加、そして電気自動車の普及拡大によって推進されています。さらに、乗用車の技術革新の進展と、現代の車両におけるエアバッグシステムの統合の増加は、自動車用エアバッグ市場の拡大をさらに加速させています。

- 例えば、インド自動車工業会(SIAM)によると、インドにおける乗用車の総生産台数は2023年度に490万1844台に達し、2022年度の458万7116台と比較して7%増加しました。上記の要因は、アジア太平洋地域における市場需要をさらに押し上げています。

北米市場は、2024年の69億9,000万米ドルから2032年には140億5,000万米ドルを超えると推定されており、2025年には75億5,000万米ドルに成長すると予測されています。北米では、自動車生産の増加と電気自動車(EV)の普及拡大が自動車エアバッグ産業の成長を牽引しています。同様に、電気自動車や自動運転車の進歩の加速も、自動車エアバッグ市場の需要をさらに押し上げています。

- 例えば、国際エネルギー機関によると、米国におけるバッテリー式電気自動車(BEV)の総販売台数は2023年に110万台に達し、2022年の80万台から大幅に増加する見込みです。上記の要因により、予測期間中に北米の市場需要が押し上げられると予測されています。

さらに、地域別分析では、自動車生産の増加、電気自動車の登場、そして最新車両への先進安全システムの統合を促進する政府の優遇措置が、欧州における自動車エアバッグ市場の需要を押し上げていることが示されています。さらに、市場分析によると、ラテンアメリカ、中東、アフリカ地域では、自動車セクターの成長や電気自動車への投資増加などの要因により、市場需要が大幅に増加すると予想されています。

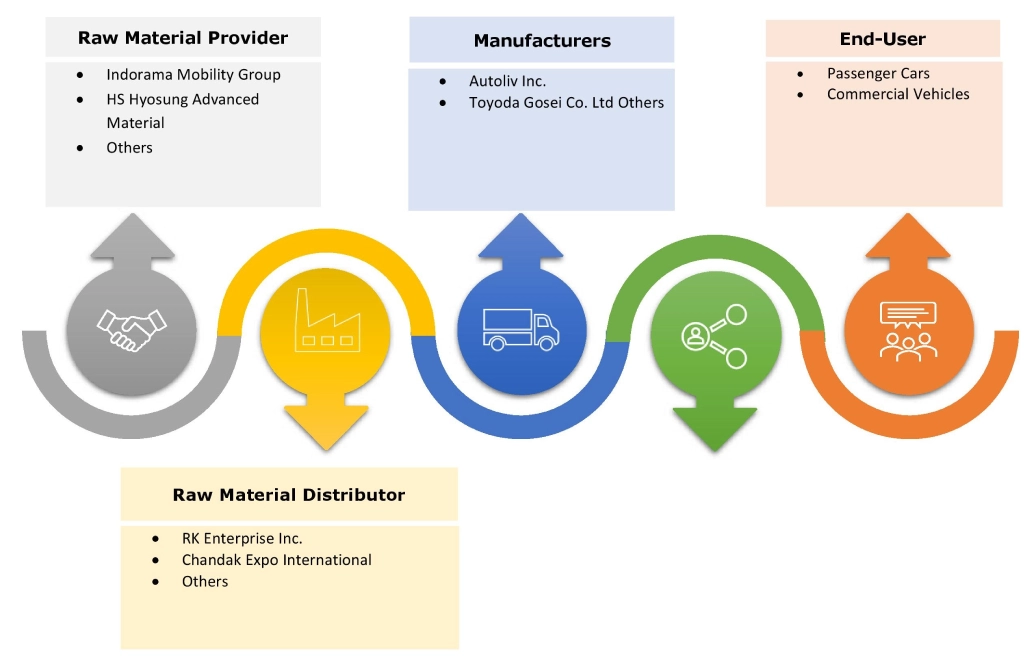

主要プレーヤーと市場シェアに関する洞察:

世界の自動車用エアバッグ市場は、主要プレーヤーが国内外の市場に製品を提供しており、競争が激しい市場です。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーへの製品投入において、複数の戦略を採用することで、自動車用エアバッグ市場で確固たる地位を築いています。自動車エアバッグ業界の主要企業は以下の通りです。

最近の業界動向:

製品発売:

- 2024年7月、ヒュンダイモービスは、専用車両向けに特別にカスタマイズされた初のエアバッグを発表しました。これらのエアバッグは、通常、広々とした車内空間と多様なデザインオプションを備えた専用車両の特徴を考慮しています。

- 2024年6月、ZF Friedrichshafenは、高度な自動運転を可能にする自動車用エアバッグを開発しました。エアバッグは、衝突時の安全性を高めるために開発されています。

自動車用エアバッグ市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 518.7億米ドル |

| CAGR (2025~2032年) | 10.2% |

| 材質別 |

|

| 部品別 |

|

| 用途別 |

|

| 車両タイプ別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ ラテンアメリカ地域全体 |

| レポート対象範囲 |

|

報告書で回答された主な質問

自動車用エアバッグ市場はどのくらいの規模ですか? +

自動車エアバッグ市場は2024年に255億4,000万米ドルと評価され、2032年までに518億7,000万米ドルに成長すると予測されています。

自動車エアバッグ市場で最も急成長している地域はどこですか? +

アジア太平洋地域は、自動車用エアバッグ市場で最も急速な成長を遂げている地域です。

自動車用エアバッグレポートでは、具体的にどのようなセグメンテーションの詳細が取り上げられていますか? +

自動車用エアバッグレポートには、材質、コンポーネント、用途、車両タイプ、地域ごとの具体的なセグメンテーションの詳細が含まれています。

自動車エアバッグ市場の主要プレーヤーは誰ですか? +

自動車エアバッグ市場の主要参入企業としては、芦森工業株式会社(日本)、オートリブ株式会社(スウェーデン)、豊田合成株式会社(日本)、コンチネンタルAG(ドイツ)、デンソー株式会社(日本)、ヒュンダイモービス株式会社(韓国)、ジョイソンセーフティシステム(中国)、日本プラスト株式会社(日本)、ロバート・ボッシュGmbH(ドイツ)、ZFフリードリヒスハーフェンAG(ドイツ)などがあります。