自動運転車および半自動運転車の市場規模:

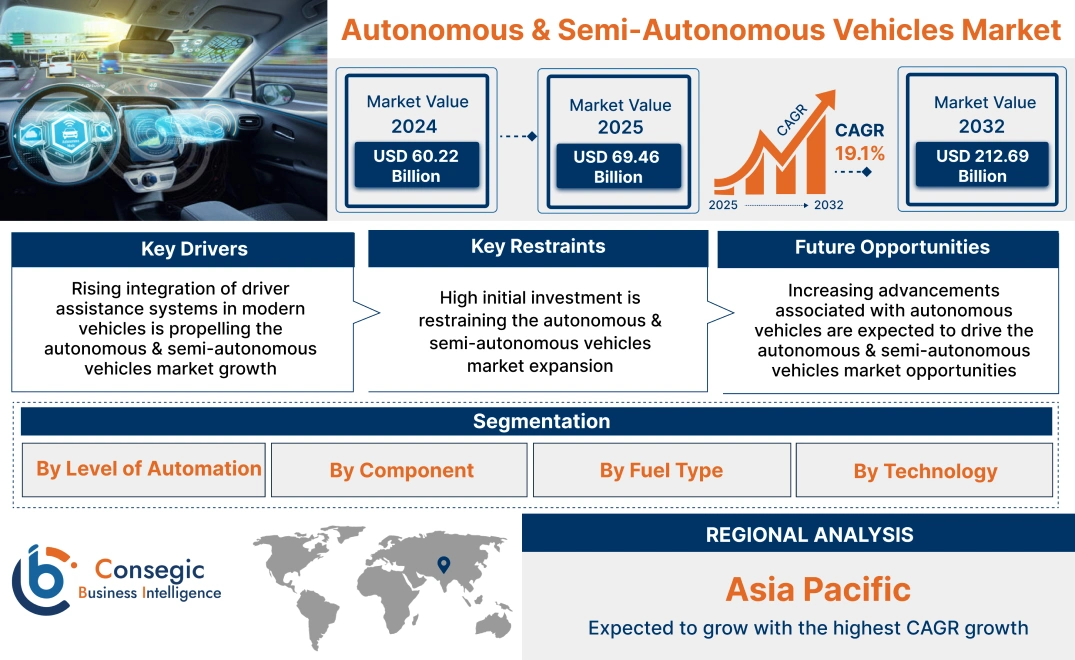

自動運転車および半自動運転車の市場規模は、2024年の602.2億米ドルから2032年には2,126.9億米ドルを超えると推定されています。さらに、2025年には694.6億米ドルにまで拡大し、2025年から2032年にかけて年平均成長率(CAGR)19.1%で成長すると予測されています。

自動運転車および半自動運転車の市場範囲と概要:

半自動運転車とは、特定の運転タスクを自動化できるものの、依然として人間の監視と介入を必要とする車両を指します。半自動運転車は、車線維持支援、アダプティブクルーズコントロール、自動駐車、衝突回避などの特定の機能を処理できますが、ドライバーは常に注意を払い、周囲の状況を監視し、いつでも運転を引き継ぐ必要があります。一方、自動運転車は通常、人間の介入なしにナビゲーションと操作を可能にする高度な技術を搭載しています。さらに、自動運転車は多くの場合、カメラ、センサー、レーダー、人工知能(AI)を組み合わせて周囲の状況を観察し、判断を行い、運転タスクを実行します。自動運転車と半自動運転車は、運転体験を変革し、乗客、ドライバー、そして自動車メーカーにさまざまなメリットをもたらします。

自動運転車および半自動運転車市場のダイナミクス - (DRO) :

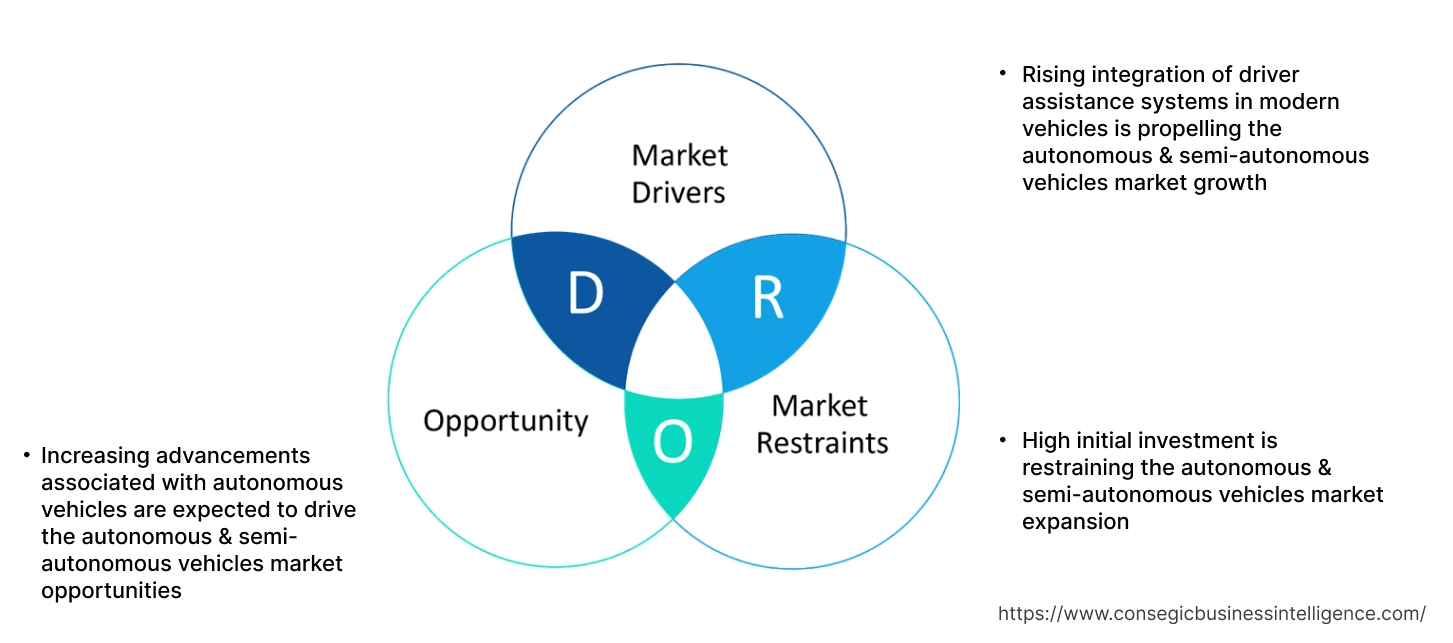

主な推進要因:

現代の自動車における運転支援システムの統合増加が、自動運転車および半自動運転車市場の成長を牽引しています

先進運転支援システムは、主にドライバーの安全な運転を支援するために現代の自動車に搭載されています。さらに、先進運転支援システムは、センサーやカメラなどの自動化技術を活用し、周辺の障害物やドライバーのミスを検知し、それに応じて事故を回避することで、半自動運転車の操作を支援します。さらに、現代の半自動運転車に先進運転支援システムが統合されることで、アダプティブクルーズコントロール、インテリジェントパーキングアシスト、車線逸脱警報、死角検知、自動緊急ブレーキなど、様々な車両機能が実現します。さらに、世界各国政府は、最新車両へのADAS搭載を推奨する施策や規制を導入しており、市場の成長をさらに牽引しています。

- 例えば、ホンダ・カーズ・インディア・リミテッドは2022年4月、新型ハイブリッド電気自動車「Honda City eHEV」を発売しました。Honda City eHEVにもADAS技術が統合されており、より優れた運転体験を提供します。ADASシステムは、アダプティブクルーズコントロール、レーンキープアシスト、路外逸脱警報、オートハイビームコントロール、衝突軽減ブレーキシステムなど、様々な機能を実現します。

したがって、分析によると、最新車両への運転支援システムの統合が進むにつれて、自動運転技術やADASの普及が加速しています。半自動運転車の市場規模。

主な制約:

初期投資の高額化が、自動運転車および半自動運転車市場の拡大

自動運転車および半自動運転車の技術とシステムの統合に伴う高額な初期投資は、市場を阻害する主な要因の一つです。自動運転車および半自動運転車の開発には、ハードウェアコンポーネント、ソフトウェアなどの費用に加え、それらを車両に統合する費用も含め、初期費用が高額になる可能性があり、特に中小企業や予算が限られている企業にとっては、経済的な障壁となる可能性があります。

さらに、半自動運転車および半自動運転車の技術とシステムは、技術的な問題が発生した場合、専門の技術者による修理が必要となることが多く、コストの増加や車両のダウンタイムにつながる可能性があります。そのため、半自動運転車および半自動運転車に関連する高額な初期投資は、市場の成長を阻害する要因の一つとなっています。自動運転車は市場を抑制しています。

将来の機会:

自動運転車に関連する技術の進歩は、自動運転車および半自動運転車の市場機会を促進すると予想されます。

自動運転車は近年、通勤の安全性向上、運転体験の向上、交通の流れの改善など、様々なメリットから、急速に普及しています。さらに、半自動運転車および自動運転車の技術は、車両の安全運転を支援する上で重要な役割を果たしています。その結果、自動運転車に関連する進歩の加速は、市場開発にとって有利な側面をもたらしています。

- 例えば、2023年7月、フォルクスワーゲングループは、米国オースティンで初の自動運転車試験プログラムを開始しました。このプログラムには、自動運転技術プラットフォームを搭載した10台の電気自動車の導入が含まれています。フォルクスワーゲングループはまた、オースティンの試験車両群を増強し、米国のさらに4都市に試験運用を拡大する予定です。さらに、同社は2026年までにオースティンで自動運転車を発売する予定です。

したがって、自動運転車に関連する進歩の加速は、自動運転と予測期間中の半自動運転車市場における機会。

自動運転車と半自動運転車市場セグメント分析:

自動化レベル別:

自動化レベルに基づき、市場はレベル1、レベル2、レベル3、レベル4、レベル5に分類されます。

自動化レベルのトレンド:

- 部分的な運転自動化を促進するため、レベル2の自動運転の導入が増加傾向にあります。

- 車両の完全自動化を促進するため、レベル4およびレベル5の自動運転に関連する技術の進歩が進んでいます。

レベル2セグメントは2024年に市場全体の大きな収益を占め、予測期間中に大幅なCAGR成長を記録すると予想されています。終わり。

- レベル2の自動運転機能を搭載した車両は、ブレーキ、加速、ステアリング操作など、多くの運転タスクを管理できますが、ドライバーの注意と警戒は依然として必要です。

- レベル2の自動運転では、アダプティブクルーズコントロールと車線中央維持機能を同時に作動させるなど、複数の機能が連携して動作します。

- さらに、レベル2の自動運転は、複数の自動化機能を統合することで運転の安全性と効率性を向上させることで、大きな進歩をもたらします。

- 例えば、Tesla Inc.は、部分的な車両自動化(レベル2の自動運転)を促進する高度な運転支援システムであるTesla Autopilotを提供しています。

- このように、レベル2の自動運転車に関する開発が進むにつれて、自動運転技術と半自動運転車市場の動向。

コンポーネント別:

コンポーネントに基づいて、市場はレーダー、エンジン制御ユニット、フュージョンセンサー、ビジョンセンサー、カメラ、測距ユニット、制御処理ユニット、3Dレーザースキャナー、ステアリングアシスト電子制御ユニットに分類されます。

コンポーネントの動向:

- シームレスな走行を実現するために、レーダーセンサーとデバイスの統合が進んでおり、走行位置の検出、画像化、追跡、測距、センシングが可能になっています。

- 車線検知、障害物検知などの用途で、半自動運転車および自動運転車におけるビジョンセンサーとカメラの利用が拡大しています。

ビジョンセンサーセグメントは、市場全体の中で大きな収益を占めました。 2024年

- ビジョンセンサーは、半自律走行車や自律走行車に搭載され、車両周囲の画像や動画を撮影します。ビジョンセンサーは、視覚データの解釈に高度なアルゴリズムやコンピュータービジョン技術を活用することがよくあります。

- さらに、ビジョンセンサーは、半自律走行車や自律走行車において、車線検知、障害物検知などの用途にも使用されています。

- 例えば、2024年10月、ソニーセミコンダクタソリューションズ株式会社は、車載カメラ向けCMOSイメージセンサーの新製品「ISX038」の発売を発表しました。このイメージセンサーは、RAW2およびYUV3画像を処理・出力できます。 RAW画像は、自動運転システムや先進運転支援システムにおける外部環境の検知・認識に不可欠です。

- さらに、2024年10月には、OMNIVISIONが新製品のOX12A10 CMOSイメージセンサーを発表しました。この新センサーは、先進運転支援システムや自動運転アプリケーションなどのビジョンカメラに最適です。

- 自動運転車および半自動運転車市場分析によると、ビジョンセンサー関連の技術革新の進展が、自動運転車および半自動運転車の市場を牽引しています。半自動運転車の市場規模。

レーダー分野は、予測期間中に大幅なCAGR成長を記録すると予想されています。

- レーダーセンサーは、主に自動運転車で、無線波を用いて車両周囲の物体や障害物を検出するために使用されます。

- さらに、ほとんどの自動運転車では、レーダー、カメラ、LiDARを組み合わせて、車両位置の検出、画像化、追跡、測距、センシングを行い、シームレスな走行を実現しています。

- さらに、自動運転車のレーダーは、主に24GHz、74GHz、77GHz、79GHzの周波数で動作します。

- 例えば、2024年7月、Valeoは中距離レーダーの開発を発表しました。先進運転支援システム(ADAS)から自動駐車、レベル2+機能に至るまで、様々なアプリケーションを支援するセンサー技術。

- このように、半自律走行車や自動運転車への統合を目的としたレーダー技術やデバイスに関するイノベーションがますます増加しています。自動運転車は、予測期間中に市場を牽引すると予想されています。

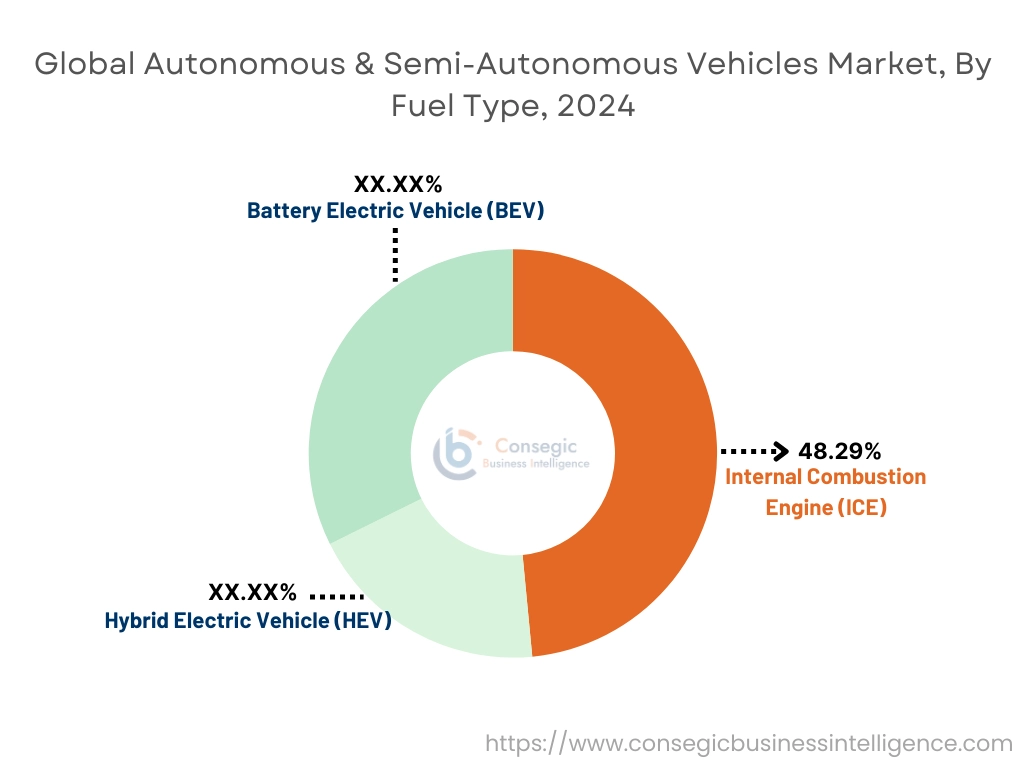

燃料タイプ別:

燃料タイプに基づいて、市場は内燃機関(ICE)、ハイブリッド電気自動車(HEV)、バッテリー電気自動車(BEV)に分類されます。

燃料タイプのトレンド:

- 燃料補給ステーションの利便性向上、加速性能の向上、高出力化など、多くの利点から、ICE車の普及が進んでいます。

- 排出量の削減と燃費向上のため、電気自動車の普及が進んでいます。環境への配慮。

内燃機関(ICE)セグメントは、自動運転・電気自動車(EV)市場全体の売上高シェア48.29%を占め、最大のシェアを占めました。 2024年の半自動運転車の市場シェアは?

- 内燃機関(ICE)車には、ガソリン車とディーゼル車があり、自動車業界で最も普及しています。

- さらに、ガソリン車とディーゼル車は多くの給油所で容易に入手できるため、消費者は車に燃料を補給するのが簡単です。

- さらに、ICE車は、高出力、加速性能の向上、スムーズな運転、低コストなど、ユーザーの間で普及を促進する重要な決定要因となる多くの利点を備えています。

- 例えば、プレス情報局(PIB)によると、インドにおけるガソリン車とディーゼル車を含むICE車の総登録台数は1億8,056,749台に達し、 2023年にはそれぞれ24,02,341台に達すると予想されます。

- したがって、内燃機関車の普及拡大が、自動運転車および半自動運転車市場の成長を牽引しています。

バッテリー電気自動車(BEV)セグメントは、予測期間中に最も高いCAGR成長率を記録すると予想されています。

- バッテリー電気自動車は、内燃機関の代わりにバッテリーで駆動する電気モーターを使用します。

- さらに、バッテリー電気自動車は、排出量の削減、環境への配慮、コスト効率、幅広いモデル展開など、さまざまなメリットを提供します。バッテリー電気自動車の上記の利点は、このセグメントの成長を牽引しています。

- 例えば、国際エネルギー機関によると、欧州におけるバッテリー電気自動車(BEV)の総販売台数は2023年に220万台に達し、2022年の160万台と比較して37.5%という大幅な増加を示しています。

- したがって、バッテリー電気自動車の普及拡大は、予測期間中に市場を牽引すると予想されます。

技術別:

技術に基づいて、市場はアダプティブクルーズコントロール、レーンキープアシスト、インテリジェントパーキングアシスト、ブラインドスポット検知、緊急ブレーキアシスト、アダプティブフロントライティングに分類されています。

技術のトレンド:

- 速度制御の改善、衝突リスクの低減、運転中の快適性の向上などを目的として、現代の車両にアダプティブクルーズコントロールシステムを搭載する傾向が高まっています。

- 死角検知ソリューションの進歩により、特に車線変更時の危険な死角領域を監視し、車両の安全性を向上させることで、事故リスクを低減しています。

アダプティブクルーズコントロールセグメントは、自動運転・安全技術市場全体で最大の収益シェアを占めました。 2024年の半自動運転車の市場シェアは?

- アダプティブクルーズコントロール(ACC)とは、前方車両との安全な車間距離を維持するために車両の速度を自動調整できる道路車両用システムの一種です。

- アダプティブクルーズコントロールは、前方車両の速度に合わせて車両の速度を自動調整することで、特に高速道路での運転中のドライバーの負担を軽減します。

- さらに、アダプティブクルーズコントロールには、速度制御の改善、運転中の快適性の向上、衝突リスクの低減など、さまざまなメリットがあります。

- 例えば、Robert Boschは、アダプティブクルーズコントロール(ACC)ソリューションを自社製品に提供しています。 ACCソリューションは、乗用車への統合を目的として設計されています。

- 分析によると、アダプティブクルーズコントロール(ACC)ソリューションの進歩は、自動運転車および半自動運転車の市場動向を牽引しています。

死角検知セグメントは、予測期間中に大幅なCAGR成長を記録すると予想されています。

- 死角検知システムには、運転者の側方および後方の他の車両を検知できる車両ベースのセンサーデバイスが含まれています。警告は、音、視覚、振動、触覚のいずれかで通知されます。

- さらに、ブラインドスポット検知システムは、危険なブラインドスポット領域を監視することで、車線変更時の事故リスクを軽減するのに役立ちます。

- 例えば、2023年10月、Sensata Technologiesは、離陸時および後退時のブラインドスポット監視レーダーの新製品PreView Sentry 79モデルを発表しました。ブラインドスポットモニタリングレーダーは、自動車分野におけるブラインドスポット検知と衝突回避の新たな基準を確立するために開発されました。

- したがって、自動車用ブラインドスポット検知ソリューションに関連するイノベーションの増加は、予測期間中に市場を押し上げると予想されます。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

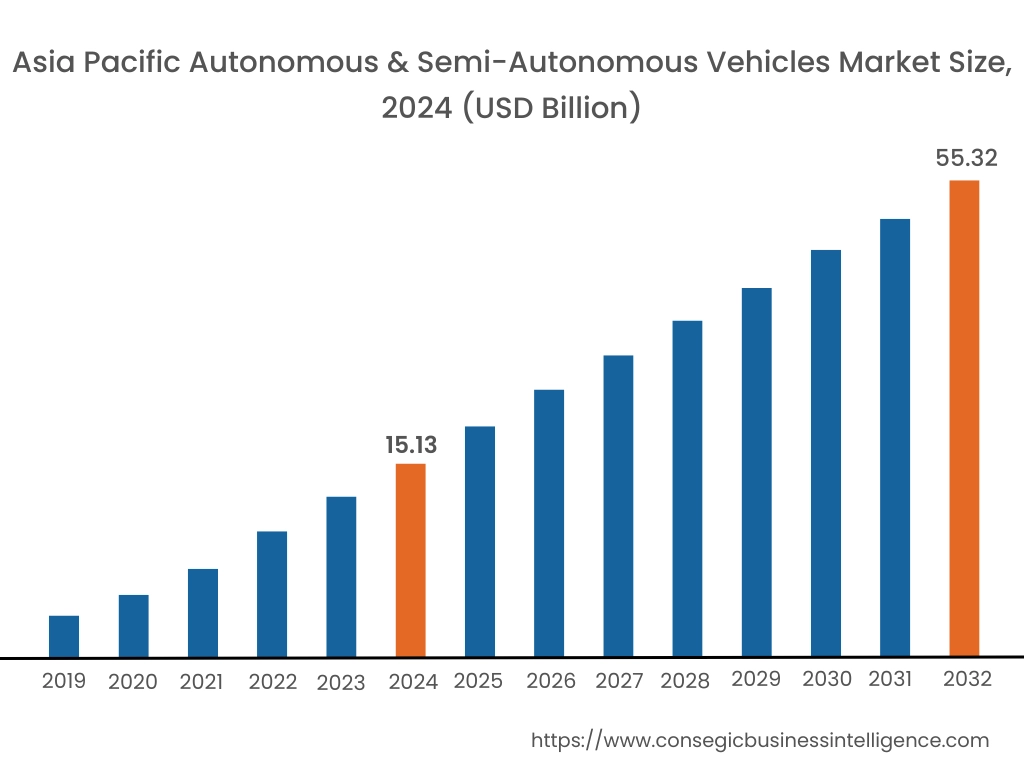

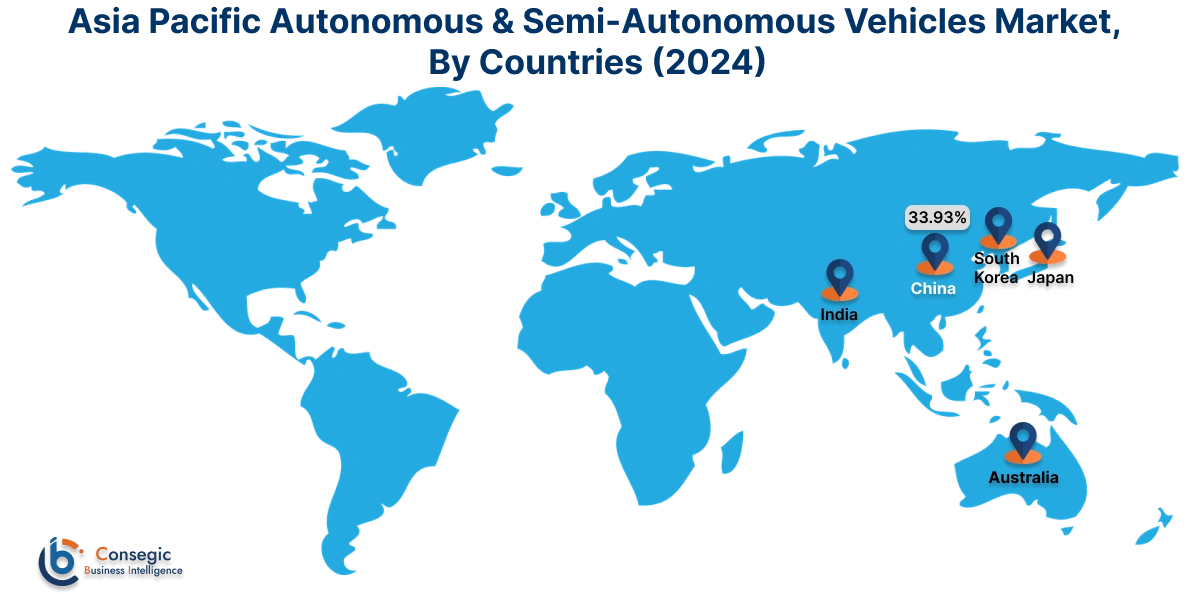

アジア太平洋地域の市場規模は、2024年に151億3,000万米ドルと評価されました。さらに、2025年には175億米ドルに成長し、2032年には553億2,000万米ドルを超えると予測されています。このうち、中国が最大の収益シェアを占め、33.93%を占めています。自動運転車および半自動運転車市場分析によると、アジア太平洋地域における半自動運転車および自動運転車の普及は、主に自動車産業への政府投資の増加、自動車生産の増加、自動車技術の進歩などによって推進されています。さらに、自動運転車の技術革新の進展と、現代の車両への先進運転支援システムの統合拡大により、自動運転車および半自動運転車市場の拡大がさらに加速しています。

- 例えば、2024年には、中国の自動車メーカーであるBYDが、航続距離545kmと634kmの2種類の新型電気自動車を発売しました。どちらの車両にも、予備的な自動運転/自律走行ソフトウェアとデジタルコックピットが搭載されています。上記の要因により、アジア太平洋地域における市場需要が押し上げられています。

北米市場は、2024年の225.4億米ドルから2032年には790.6億米ドルを超えると推定されており、2025年には259.8億米ドルの増加が見込まれています。北米における自動運転車および半自動運転車産業の成長は、自動車生産の増加と技術進歩の加速によって牽引されています。同様に、自動運転関連の技術進歩の加速も、自動運転車および半自動運転車の市場成長にさらなる貢献を果たしています。半自動運転車市場の需要。

- 例えば、2024年10月、テスラは、同社のロボタクシー「サイバーキャブ」を発表し、2025年には米国のテキサス州とカリフォルニア州でモデル3とモデルYの自動運転を開始する計画を発表しました。上記の要因により、予測期間中に北米の市場需要が押し上げられると予測されています。

さらに、地域分析では、電気自動車の登場、電気自動車の生産増加、そして自動運転車の進歩が、ヨーロッパにおける自動運転車および半自動運転車市場の需要を押し上げていることが示されています。さらに、市場分析によると、ラテンアメリカ、中東、アフリカ地域における市場需要は、自動車セクターの成長や自動車技術への投資増加などの要因により、大幅な成長が見込まれています。

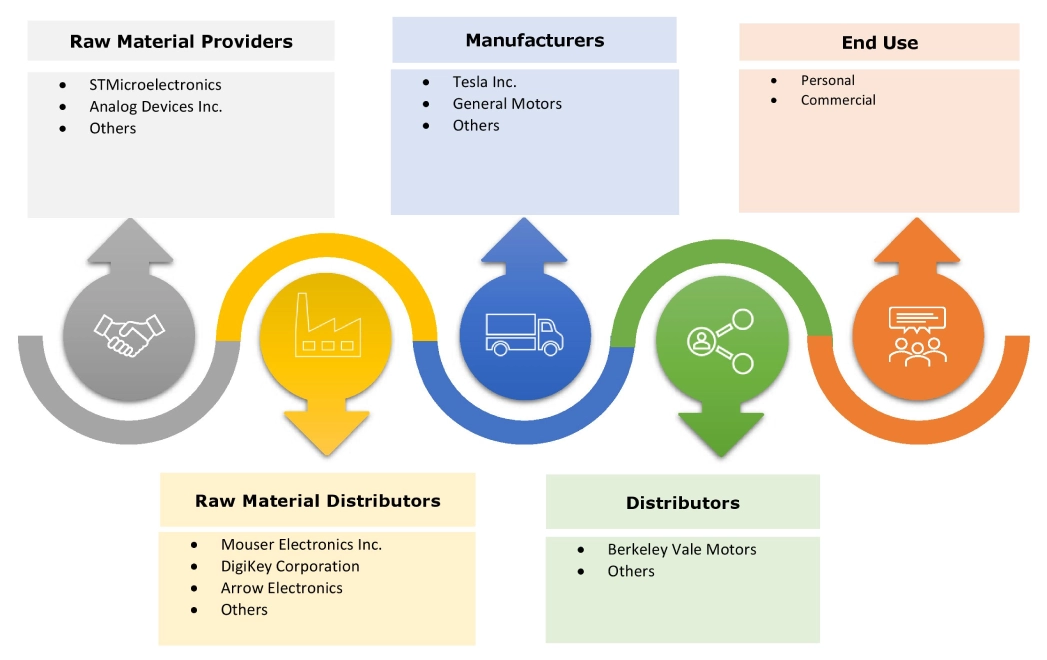

主要プレーヤーと市場シェアに関する洞察:

世界の自動運転車および半自動運転車市場は、主要プレーヤーが国内外の市場に製品を提供しており、競争が激しいです。主要プレーヤーは、自動運転車および半自動運転車市場で確固たる地位を維持するために、研究開発(R&D)、製品イノベーション、エンドユーザーへの投入において、複数の戦略を採用しています。自動運転車および半自動運転車市場の主要プレーヤーは、半自動運転車業界には以下が含まれます。

- Tesla (米国)

- General Motors (米国)

- Volvo Car Corporation (ドイツ)

- Waymo LLC (米国)

- 日産自動車株式会社 (日本)

- Volkswagen AG (ドイツ)

- Aptiv (アイルランド)

- Hyundai Motor Company (韓国)

- Mobileye (イスラエル)

- Nuro (米国)

- Aurora Innovation (米国)

- Valeo (フランス)

最近の業界動向:

製品リリース:

- In 2025年3月、Waymoは、2026年に米国ワシントンD.C.でロボタクシーを開始する計画を発表しました。Waymoは現在、ロサンゼルス、サンフランシスコ、フェニックスの各都市で無人運転/自動運転の配車サービスを運行しています。

パートナーシップとコラボレーション:

- 2023年9月、ValeoとMobileyeは、次世代の高度運転支援(ADAS)と自動運転を促進するためのイメージングレーダーの提供に関する新たなパートナーシップを発表しました。機能。

自律型 &半自動運転車市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 2,126.9億米ドル |

| 年平均成長率 (CAGR) (2025年~2032年) | 19.1% |

| レベル別自動化 |

|

| コンポーネント別 |

|

| 燃料別タイプ |

|

| テクノロジー別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ ラテンアメリカ諸国のその他 |

| レポート対象範囲 |

|

報告書で回答された主な質問

自動運転車および半自動運転車の市場規模はどのくらいですか? +

自動運転車および半自動運転車市場は2024年に602.2億米ドルと評価され、2032年までに2,126.9億米ドルに成長すると予測されています。

自動運転車および半自動運転車市場で最も急速に成長している地域はどこですか? +

アジア太平洋地域は、自動運転車および半自動運転車市場で最も急速な成長を遂げている地域です。

自動運転車および半自動運転車のレポートでは、具体的にどのようなセグメンテーションの詳細が取り上げられていますか? +

自律走行車および半自律走行車のレポートには、自動化のレベル、コンポーネント、燃料の種類、テクノロジー、地域に関する具体的なセグメンテーションの詳細が含まれています。

自動運転車および半自動運転車市場の主要プレーヤーは誰ですか? +

自動運転車および半自動運転車市場の主要参加者としては、テスラ社(米国)、ゼネラルモーターズ社(米国)、アプティブ社(アイルランド)、ヒュンダイモーターカンパニー(韓国)、モービルアイ社(イスラエル)、ニューロ社(米国)、オーロライノベーション社(米国)、ヴァレオ社(フランス)、ボルボ・カー・コーポレーション(ドイツ)、ウェイモ社(米国)、日産自動車株式会社(日本)、フォルクスワーゲン社(ドイツ)などが挙げられます。