- まとめ

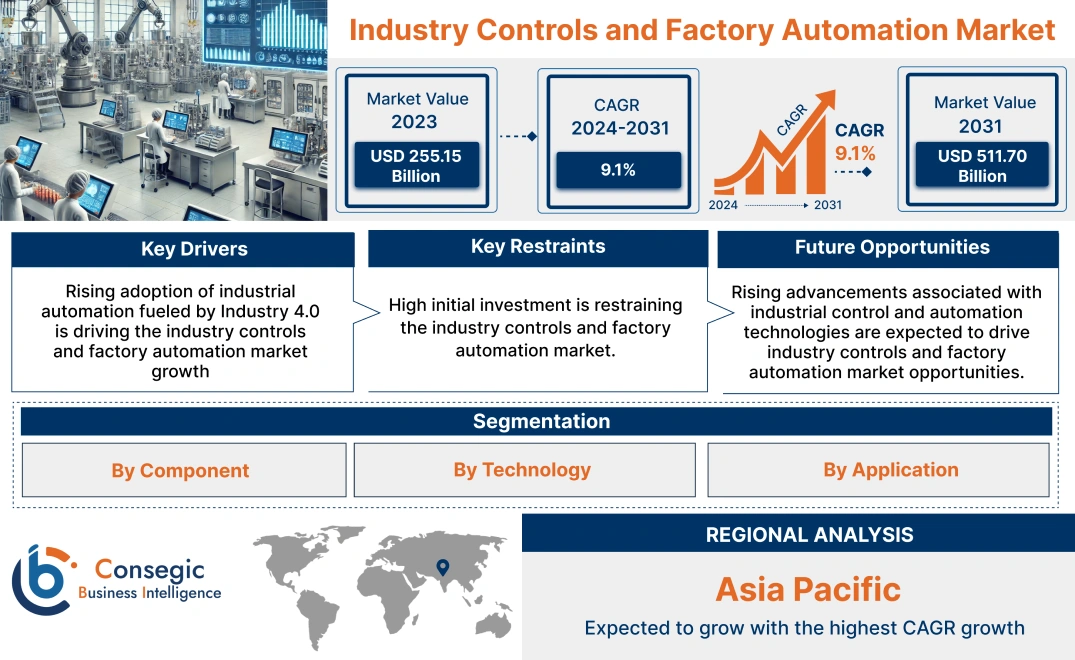

産業用制御およびファクトリーオートメーション市場規模:

産業用制御およびファクトリーオートメーション市場規模は、2023年の2,551億5,000万米ドルから2031年には5,117億米ドルを超えると推定されています。さらに、2024年には2,779億1,000万米ドルに達し、2024年から2031年にかけて9.1%の年平均成長率(CAGR)で成長すると予測されています。

産業用制御およびファクトリーオートメーション市場の範囲と概要:

産業用制御とは、産業環境における様々な業務を管理および制御するシステムおよび方法を指します。産業用制御には通常、生産プロセスが円滑かつ効率的かつ安全に稼働することを保証する幅広い技術が含まれます。さらに、ファクトリーオートメーションとは、製造プロセスを自動化するための技術の活用を指します。さらに、産業用制御システムおよびファクトリーオートメーションソリューションは、自動化の向上、リアルタイムの監視と制御、運用効率の向上、ダウンタイムの削減、柔軟性と拡張性の向上、安全性の強化など、様々なメリットをもたらします。

産業用制御機器およびファクトリーオートメーション市場動向 - (DRO) :

主な推進要因:

産業用オートメーションの導入拡大が牽引インダストリー4.0が産業制御およびファクトリーオートメーション市場の成長を牽引しています

インダストリー4.0を活用した製造業は、自動化への対応、極めて高い柔軟性、最小限の人的介入、そして最高の生産性を実現します。さらに、産業制御およびファクトリーオートメーションソリューションは、ダウンタイムを最小限に抑え、スループットを最大化しながら、産業プロセスのリアルタイム監視・制御と継続的な生産能力を実現します。製造企業は業務効率の向上にますます注力しており、産業制御およびファクトリーオートメーション技術は、産業プロセスの合理化を通じて、この目標達成に貢献します。さらに、工場における産業用制御システムや自動化システムの活用により、ワークフローを分析し、オペレーションを最適化できるため、メーカーはより機敏に、市場の需要に迅速に対応できるようになります。

- 例えば、2024年7月、Xiaomiは中国北京で完全自動化されたスマートファクトリーを稼働させました。自動化された工場は86万平方フィートの広さを誇り、毎年約1,000万台のスマートフォンを人間の介入なしに製造できるよう開発されています。

このように、製造施設における産業オートメーションの導入増加が、産業制御および工場オートメーション市場の規模拡大を牽引しています。

主な制約:

高額な初期投資が、産業制御および工場オートメーション市場の成長を阻害しています。

産業制御および工場オートメーションシステムの導入に伴う高額な初期投資は、市場の成長を阻害する主な要因の一つです。 産業用制御システム、ファクトリーオートメーション用ハードウェア/機器、ソフトウェアの取得、および既存システムへの統合にかかる初期費用は非常に高額になる可能性があり、特に中小企業や予算が限られている企業にとっては、財務上の障壁となる可能性があります。

さらに、産業用制御システムやファクトリーオートメーションシステムは、導入と統合が非常に複雑になる場合があり、システムを効果的に導入・保守するための人材トレーニングや専門家の雇用にも追加費用がかかります。そのため、これらのシステムの導入に伴う高額な初期投資が、産業用制御およびファクトリーオートメーション市場の拡大を阻害しています。

将来の機会:

産業用制御およびオートメーション技術の進歩は、産業用制御およびファクトリーオートメーション市場の機会を拡大すると予想されます。

産業用制御およびファクトリーオートメーションソリューションプロバイダーは、製造施設における安全かつ効果的な活用を確保し、運用効率の向上と人的介入の最小化を実現するために、産業用制御およびオートメーションハードウェアおよびソフトウェアソリューションを含む新技術の開発に頻繁に投資しています。

- 例えば、2023年5月には、グローバルエンジニアリングテクノロジーカンパニーであるレニショーは、産業オートメーション向けに特別に設計された新しいRCS製品ラインを発表しました。この新しいRCS製品ラインは、産業オートメーション技術の試運転およびサービスプロセスの変革を目指しています。これは、産業施設におけるロボットの手動セットアップ、キャリブレーション、メンテナンスに関連する課題に焦点を当てています。

- 2023年2月、ABBは、水産業および発電産業のデジタルトランスフォーメーションを支援するABB Ability Symphony Plus分散制御システムの最新バージョンを発表しました。このソリューションには、パフォーマンスの向上と工場全体のデジタル化を可能にする新しいプロセスコントローラーも搭載されており、インストールベースの非侵襲的な近代化も実現します。

したがって、産業用制御およびファクトリーオートメーション市場分析によると、産業用制御およびファクトリーオートメーションソリューションに関連する進歩の高まりが、産業用制御およびファクトリーオートメーション市場の機会を促進すると予想されています。

産業用制御およびファクトリーオートメーション市場セグメント分析:

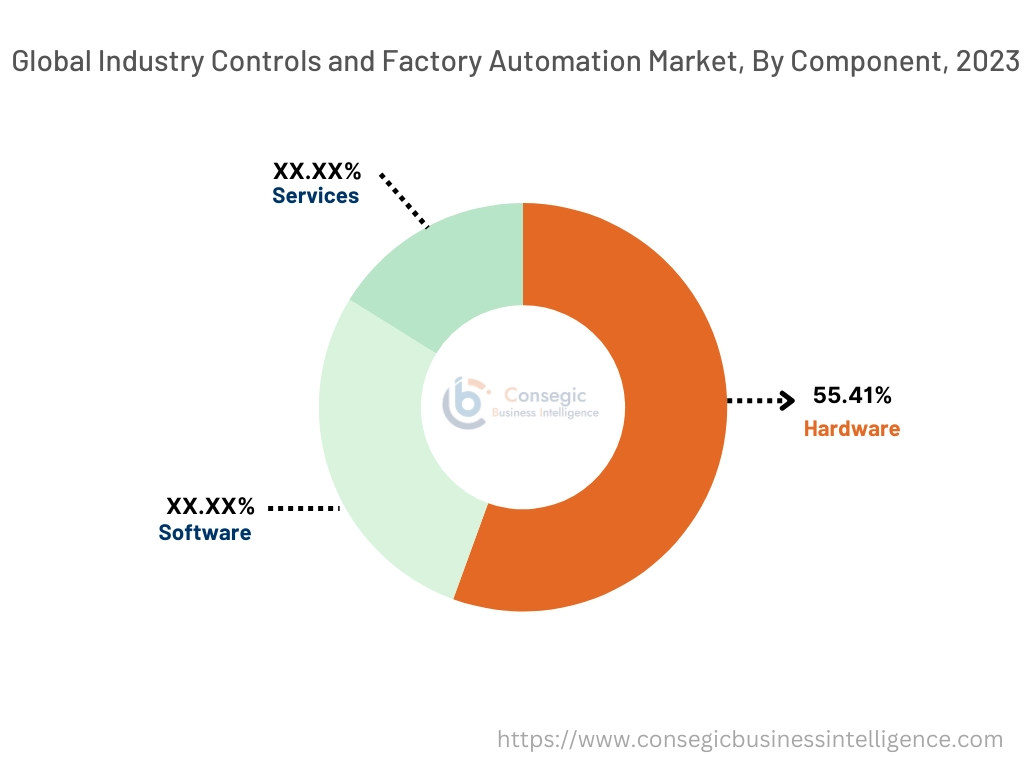

コンポーネント別:

コンポーネントに基づいて、市場はハードウェア、ソフトウェア、サービスに分類されます。

市場動向コンポーネント:

- ロボットシステム、センサー、アクチュエーター、コントローラーなどの産業用制御機器およびファクトリーオートメーション機器に関連する技術の進歩が加速しています。

- 産業施設では、常時監視、最適化、運用効率の向上のために、産業用制御機器およびオートメーション機器を活用する傾向が高まっています。

2023年の産業用制御機器およびファクトリーオートメーション市場シェアにおいて、ハードウェアセグメントが55.41%という最大の収益シェアを占めました。

- 産業用制御機器およびファクトリーオートメーションに使用される主要なハードウェアコンポーネントには、コントローラー、産業用ロボット、センサー、アクチュエーター、モーター、ヒューマンマシンインターフェース(HMI)などがあります。

- 産業用コントローラは、機械やプロセスの自動制御に使用されます。一方、産業用ロボットは、工場内の反復作業を自動化し、精度と効率を向上させるために使用されます。

- さらに、センサーは環境からデータを収集するために使用され、アクチュエータは制御信号に基づいて必要な動作を実行するために使用されます。

- さらに、前述のハードウェアコンポーネントは、産業施設における精密なプロセス制御と自動化を促進し、ひいては産業プロセスの効率、精度、安全性の向上につながります。

- 例えば、2024年8月、Okuma America Corporationは、工場内の自動化を促進するための新しいORLシリーズロボットを発表しました。 ORL シリーズには 3 つの製品が含まれており、新規および既存のオークマ機械からワークピースをシームレスにロードおよびアンロードできるように最適化されているため、生産性が向上し、オペレータの作業が容易になります。効率性の向上。

- 分析によると、産業用制御およびファクトリーオートメーションの向上を促進するハードウェアコンポーネントに関連するイノベーションの高まりが、産業用制御およびファクトリーオートメーション市場の成長を牽引しています。

ソフトウェアセグメントは、予測期間中に最も高いCAGR成長率を記録すると予想されています。

- 産業用制御およびファクトリーオートメーションソフトウェアは、産業施設内で使用される機器およびオートメーションシステムを監視および制御するための集中型プラットフォームを提供します。

- このソフトウェアは、産業機器およびシステムのパフォーマンスを監視するために、データを収集、整理、分析する機能を備えています。

- さらに、産業用制御ソフトウェアとファクトリーオートメーションソフトウェアを統合することのメリットには、よりスマートなメンテナンスと、産業施設内の機器パフォーマンスの効果的な分析が含まれます。

- 2022年10月、シュナイダーエレクトリックは、次世代の産業オートメーションソフトウェアであるEcoStruxure Automation Expert v24をリリースしました。アップグレードされた産業オートメーションソフトウェアは、より大規模な産業プラントや追加の通信プロトコルをサポートできます。

- したがって、産業用制御およびオートメーションソフトウェアの進歩の加速により、予測期間中に産業用制御およびファクトリーオートメーション市場の規模が拡大すると予想されます。

技術別:

技術に基づいて、市場は分散制御システム(DCS)、監視制御・データ収集システム(SCADA)、プログラマブルロジックコントローラ(PLC)、プログラマブルオートメーションコントローラ(PAC)、インテリジェント電子機器(IED)、その他に分類されます。

技術動向:

- 産業施設において、リアルタイム処理と運用効率の向上を目的として、プログラマブルロジックコントローラの導入が進んでいます。

- 石油などの産業における分散制御システム(DCS)の導入増加ガス、発電、その他。

プログラマブルロジックコントローラ(PLC)セグメントは、2023年に業界全体の制御およびファクトリーオートメーション市場シェアにおいて最大の収益を占めました。

- プログラマブルロジックコントローラ(PLC)は、製造プロセスや機械の制御用に特別に設計された、コンパクトで堅牢なデジタルコンピュータです。プログラマブルロジックコントローラは、プログラマブルソフトウェアを利用して様々なロジック演算を実行し、主要な産業プロセスを制御します。

- さらに、PLCは、リアルタイム処理と操作、さまざまなタスクや産業プロセスへの対応における柔軟性の向上、過酷な産業環境での動作時の信頼性と耐久性の向上など、さまざまな利点を提供します。

- 例えば、2024年2月、WEGは、プログラマブルロジックコントローラの新モデルPLC410を発売しました。新たに発売されたPLCは、製薬、パルプ・製紙、冶金など、様々な業界における産業オートメーションに汎用的なソリューションを提供します。

- そのため、プログラマブルロジックコントローラ(PLC)関連の技術開発の進展は、産業制御およびファクトリーオートメーション市場のトレンドを牽引しています。

分散制御システム(DCS)セグメントは、予測期間中に最も高いCAGR成長率を記録すると予想されています。

- 分散制御システム(DCS)とは、プロセスまたはプラントの制御システムの一種であり、制御要素が集中管理されるのではなく、システム全体に分散されています。DCSシステムは通常、ネットワークを介して接続された複数のコントローラ、センサー、アクチュエータで構成されます。

- さらに、分散制御システムは、拡張性の向上、高い信頼性、柔軟性、リアルタイム監視など、多くのメリットをもたらします。分散制御システムは、追加のプロセスに対応するために簡単に拡張できるため、大規模な産業設備に最適です。

- 2024年4月、Valmetは、産業オペレーションにおける効率、持続可能性、生産性、安全性の向上を目的として最適化された、完全にWebベースのプロセス制御システムである次世代分散制御システム(DCS)を発表しました。 DCSはプロセス自動化における重要なマイルストーンであり、よりデジタル化され、自律的な運用へと移行するための信頼性の高いプラットフォームを提供します。

- したがって、分散制御システム(DCS)に関連する進歩の加速は、予測期間中に市場の成長を促進すると予想されます。

アプリケーション別:

アプリケーションに基づいて、市場は製造、石油・ガス、自動車、化学、エネルギー・公益事業、食品・飲料、電子機器・サービスに分類されます。半導体など。

アプリケーションのトレンド:

- 産業施設では、産業プロセスの最適化と合理化を目的とした産業用制御システムおよびファクトリーオートメーションシステムの活用が拡大しています。

- 産業オートメーションに対する政府の積極的な取り組みが、製造セグメントの成長を牽引しています。

製造セグメントは2023年に市場シェア全体の中で最大の収益シェアを占め、予測期間中に大幅なCAGRを記録すると予想されています。

- この優位性は、製造プロセスとオペレーションを最小限の人的介入で最適化するために、製造施設における産業用制御システムおよびオートメーションシステムの導入が増加していることに起因しています。

- さらに、スマートファクトリーの開発の進展と、人工知能(AI)、産業用IoT(IIoT)などの製造機器における技術の進歩が、市場をさらに推進しています。

- 例えば、2023年12月、三菱電機インドは、インドのマハラシュトラ州に、高度な工場自動化システム向けの新しいスマート製造施設を導入しました。新しい製造施設は、インドにおける事業を強化し、高度な自動化とスマート製造ソリューションに対する高まる需要に対応しながら、最高品質と信頼性の高い製品を提供するよう最適化されています。

- 本分析によると、スマートファクトリー関連の技術開発の進展と製造施設における自動化の導入が、産業用制御機器およびファクトリーオートメーション市場を牽引しています。

地域別分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

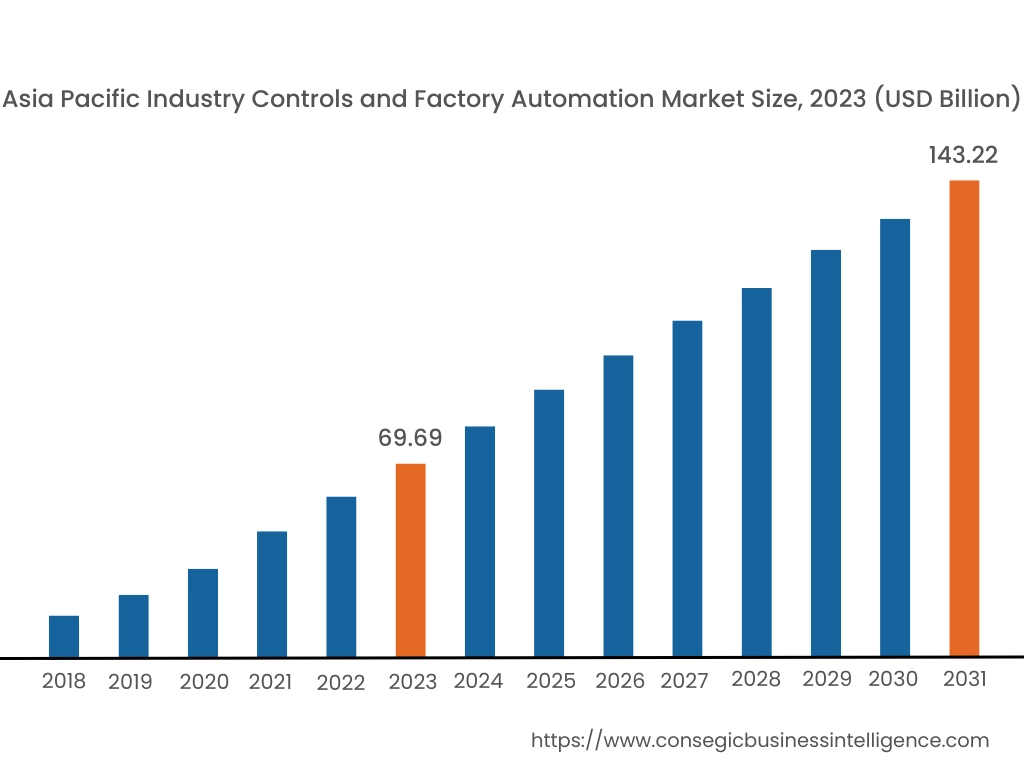

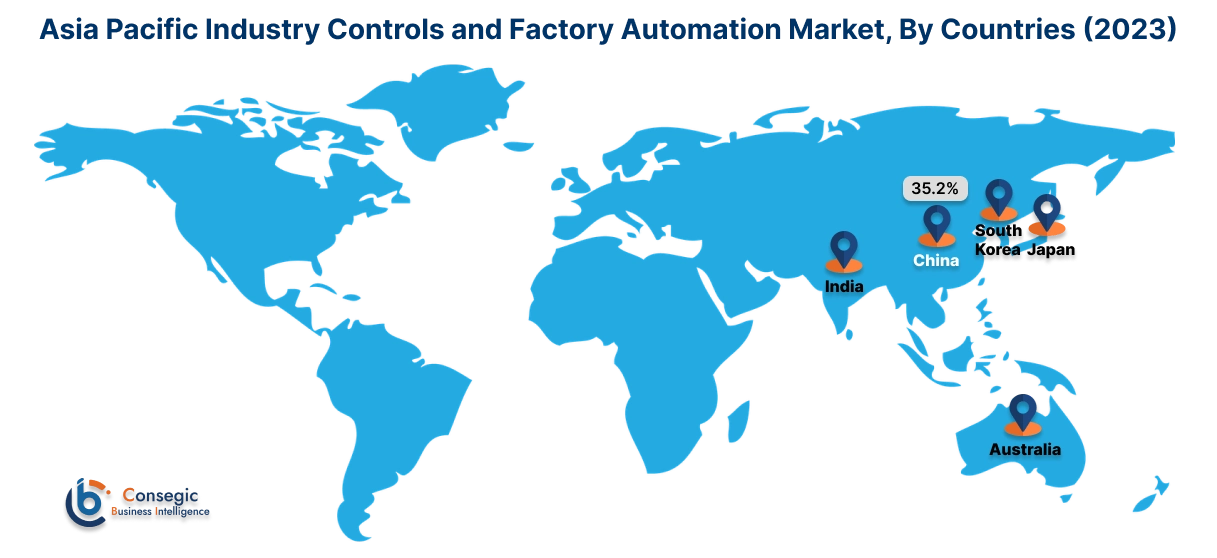

アジア太平洋地域は、2023年に696億9000万米ドルと評価されました。さらに、2024年には760億6000万米ドルに成長し、2031年には1,432億2000万米ドルを超えると予測されています。このうち、中国が35.2%と最大の収益シェアを占めています。産業用制御システムおよびファクトリーオートメーション市場分析によると、特に中国、インド、日本などの国々では、業務効率の向上を目的とした産業用制御システムおよびファクトリーオートメーションソリューションの導入が増加しています。さらに、スマートファクトリーソリューションの進歩も、産業用制御システムおよびファクトリーオートメーション市場の拡大をさらに加速させています。

- 例えば、2024年9月には、パナソニック スマートファクトリー ソリューションズ インドが、IIoT(産業用IoT)、AI(人工知能)、オートメーションなどの技術を統合した高度なスマートファクトリーソリューションと製品を発表しました。これらのイノベーションは、製造プロセスとシームレスに統合されるように最適化されており、品質、効率、そして生産能力を卓越したレベルに引き上げます。

北米は、2023年の844.8億米ドルから2031年までに1,689.1億米ドルを超える規模に達すると推定されており、2024年には919.9億米ドルに成長すると予想されています。北米では、産業オートメーションの採用増加と地域におけるスマートファクトリーの開発増加により、産業制御および工場オートメーション業界の成長が牽引されています。同様に、産業施設開発への投資の増加も、産業制御およびファクトリーオートメーション市場の需要を押し上げています。

- 例えば、2022年3月、食品・飲料会社であるKerry Groupは、米国ジョージア州にある新しい食品製造施設の開発に1億3,700万米ドルを投資しました。製造施設の開発増加に伴い、製造施設における産業制御システムとファクトリーオートメーションシステムの統合が進み、北米の産業制御およびファクトリーオートメーション市場のトレンドを牽引しています。

地域分析によると、産業オートメーションの促進と工場開発の促進を目的とした政府による有利な施策が、ヨーロッパにおける産業制御およびファクトリーオートメーション市場の需要を押し上げています。さらに、市場分析によると、ラテンアメリカ、中東、アフリカ地域における市場需要は、産業施設開発への投資増加や産業プラントにおける産業オートメーションソリューションの導入拡大といった要因により、大幅な成長が見込まれています。

主要プレーヤーと市場シェアに関する洞察:

世界の産業制御およびファクトリーオートメーション市場は、主要プレーヤーが国内外の市場にサービスを提供し、競争が激化しています。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーへの投入において、複数の戦略を採用することで、産業制御およびファクトリーオートメーション市場における確固たる地位を維持しようとしています。産業用制御システムおよびファクトリーオートメーション業界の主要プレーヤーは以下のとおりです。

- Siemens (ドイツ)

- Schneider Electric (フランス)

- Rockwell Automation Inc. (米国)

- Emerson Electric Co. (米国)

- B&R Industrial Automation GmbH (オーストリア)

- ABB (スイス)

- 横河電機株式会社 (日本)

- 三菱電機株式会社 (日本)

- オムロン株式会社 (米国)

- ハネウェル・インターナショナル (米国)

最近の業界動向:

製品リリース:

- 2023年4月、オムロン株式会社は、高度な情報制御と安全制御を統合したオートメーションコントローラー「NXシリーズ」の発売を発表しました。この発表は、製造現場におけるカーボンニュートラル化に向けた取り組みの高まりに対応したものです。

- 2023年2月、ABBは、水産業および発電産業のデジタルトランスフォーメーションを支援するABB Ability Symphony Plus分散制御システムの最新バージョンを発表しました。

- 2022年10月、シュナイダーエレクトリックは、次世代産業オートメーションソフトウェア「EcoStruxure Automation Expert v24」を発表しました。このアップグレードされた産業オートメーションソフトウェアは、より大規模な産業プラントや追加の通信プロトコルに対応しています。

合併と買収:

- 2024年3月、シーメンスは、ebm-papstの産業用ドライブテクノロジー事業の買収を発表しました。この事業は約650人の従業員を擁し、インテリジェントな統合メカトロニクスシステムと革新的なモーションコントロールシステムを有しています。この買収は、シーメンスの事業基盤を強化することを目的としています。ファクトリーオートメーションとデジタル化の分野における地位を確立します。

産業用制御機器およびファクトリーオートメーション市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018年~2031年 |

| 2031年の市場規模 | 5,117億米ドル |

| CAGR (2024年~2031年) | 9.1% |

| コンポーネント別 |

|

| 技術別 |

|

| アプリケーション |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 南アフリカ韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポートの対象範囲 |

|

報告書で回答された主な質問

産業用制御および工場自動化市場はどのくらいの規模ですか? +

産業制御および工場自動化市場は、2023年に2,551.5億米ドルと評価され、2031年までに5,117億米ドルに成長すると予測されています。

産業制御および工場自動化市場で最も急速に成長している地域はどこですか? +

アジア太平洋地域は、産業制御および工場自動化市場において最も急速な成長を遂げている地域です。

業界管理および工場自動化レポートでは、どのような具体的なセグメンテーションの詳細がカバーされていますか? +

業界の制御と工場自動化レポートには、コンポーネント、テクノロジー、アプリケーション、および地域に関する具体的なセグメンテーションの詳細が含まれています。

産業制御および工場自動化市場の主要プレーヤーは誰ですか? +

産業制御および工場自動化市場の主要参加者は、シーメンス(ドイツ)、シュナイダーエレクトリック(フランス)、ABB(スイス)、横河電機(日本)、三菱電機(日本)、オムロン(米国)、ハネウェル・インターナショナル(米国)、ロックウェル・オートメーション(米国)、エマソン・エレクトリック(米国)、B&Rインダストリアル・オートメーションGmbH(オーストリア)です。