生分解性包装市場規模:

生分解性包装市場規模は、2024年の1,071億8,000万米ドルから2032年には1,671億9,000万米ドルを超えると推定されています。さらに、2025年には1,119億米ドルまで拡大し、2025年から2032年にかけて5.1%の年平均成長率(CAGR)で成長すると予測されています。生分解性包装市場の範囲と概要:

生分解性包装は、環境中で自然に安全に分解されるように設計されています。長期間にわたって残存する従来の包装とは異なり、これらの素材は土壌や水中の微生物によって分解されます。このタイプの包装の目的は、気候、海洋、あるいは環境全体に悪影響を与えることなく、廃棄時に製品が速やかに自然に分解されるようにすることで、製品の環境への影響を最小限に抑えることです。

生分解性包装市場の洞察:

生分解性包装市場のダイナミクス - (DRO):

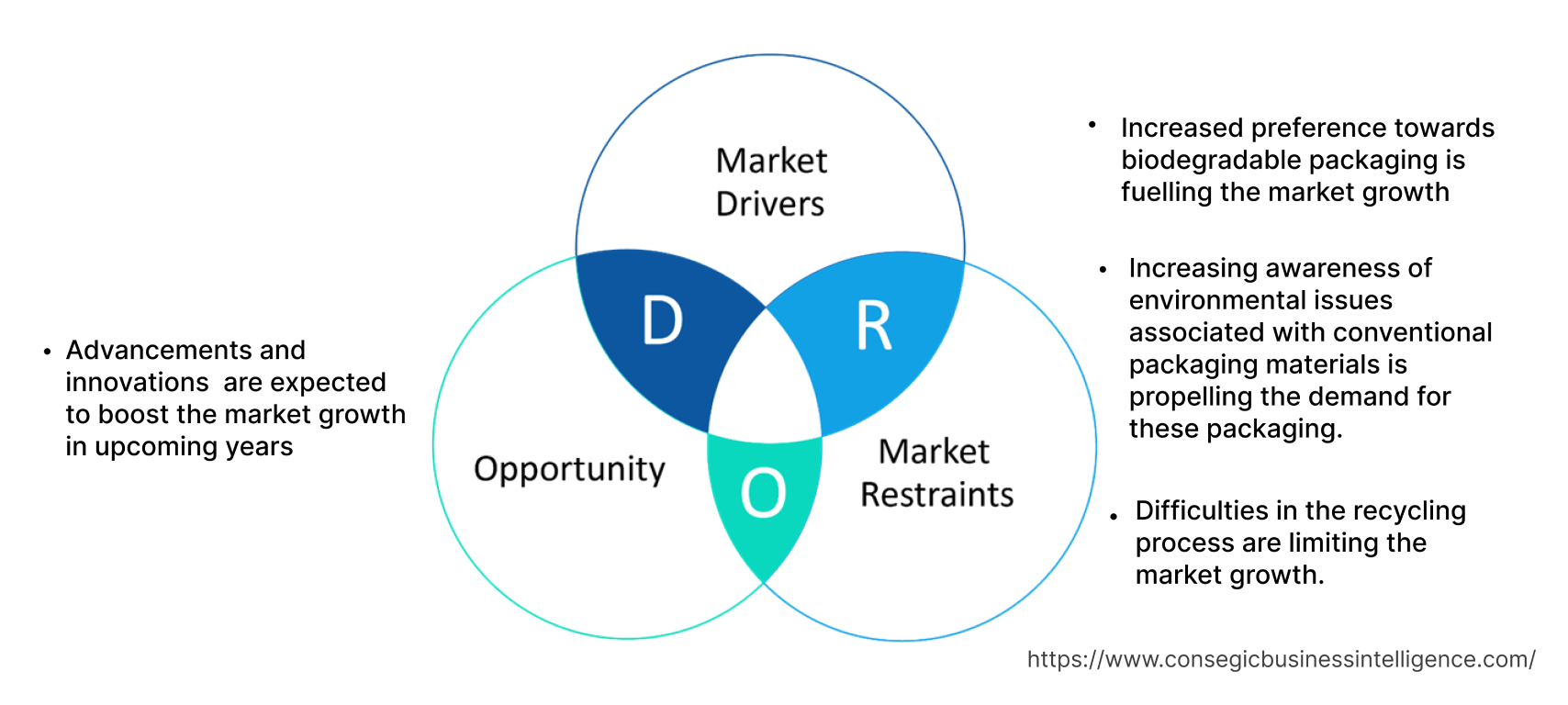

主な推進要因:

生分解性材料におけるイノベーションと技術進歩の加速が、生分解性包装市場の拡大を牽引している

生分解性材料におけるイノベーションと技術進歩の加速は、市場発展において重要な役割を果たしています。研究者や企業は、より効率的に分解し、様々な用途に適した優れた特性を持つ新しいバイオポリマーの開発に多額の投資を行っています。例えば、ポリ乳酸(PLA)とポリヒドロキシアルカン酸(PHA)の進歩により、従来のプラスチックに匹敵する性能を備えた持続可能な包装ソリューションが実現しました。これらのイノベーションにより、持続可能な包装は主要メーカーにとってより魅力的なものとなり、市場シェアを拡大しています。

- 例えば、2024年1月、Sealed Airはタンパク質包装の新たな持続可能な選択肢として、CRYOVACブランドの堆肥化可能なオーバーラップトレイを発表しました。この革新的なトレイは、バイオベースの食品接触グレードの樹脂で作られており、産業用堆肥化に加え、土壌および海洋における生分解性の認証も取得しています。従来のEPSフォームトレイに代わる環境に優しい代替品として機能します。この発売は、リサイクル可能または再利用可能なパッケージの開発や、リサイクルまたは再生可能な材料の組み込みなど、Sealed Air の持続可能性に対する幅広い取り組みに沿ったものです。このトレイの主な特徴は、その堅牢な性能です。極端な温度下や輸送中でも品質を維持し、持続可能な包装ソリューションにおける顕著な進歩を示しています。

したがって、生分解性包装市場分析によると、生分解性材料における革新と技術の進歩が、生分解性包装市場の規模とトレンドを牽引しています。

主な制約:

リサイクルプロセスの難しさが市場の成長を阻害しています。生分解性材料のコスト高が、生分解性包装市場の需要増加に影響を与えています。

生分解性材料の製造には複雑なプロセスと高い原材料コストが伴うため、価格が高くなります。このコスト要因は、特に中小企業において、持続可能な包装の導入を制限する可能性があります。さらに、一部の生分解性素材の性能と耐久性は従来のプラスチックにまだ及ばない可能性があり、特定の用途への採用が制限される可能性があります。したがって、上記の要因は生分解性包装市場の規模にさらなる影響を与える可能性があります。

将来の機会:

持続可能で環境に優しい製品に対する消費者の需要の高まりが、生分解性包装市場の機会を促進すると予想されます。

環境意識が高まるにつれ、消費者は地球への影響を最小限に抑える包装ソリューションを積極的に求めています。持続可能な包装に対する需要の高まりは、メーカーにとって、様々な業界や用途に対応する革新的な環境に優しい包装ソリューションを開発・提供する大きな機会となります。消費者の持続可能性への嗜好に効果的に対応できる企業は、市場で競争優位性を獲得する可能性が高くなります。

- 例えば、米国に拠点を置くPeel-On社は、革新的な植物由来で完全に生分解性の包装材「Peel ON-Fresh」を開発しました。このソリューションは、ほとんどの果物や野菜の保存期間を大幅に延長するように設計されており、報告によると最大100%の延長が可能とのことです。

したがって、上記の生分解性包装市場分析に基づくと、上記の要因が生分解性包装市場の機会を促進すると予想されます。

生分解性包装市場セグメント分析:

タイプ別:

タイプに基づいて、市場は紙とプラスチックに分類されます。

タイプ別の傾向:

- 紙包装は、環境への影響が少ないことから市場を牽引しています。

- 新しい生分解性素材の継続的な開発と包装用途への導入が、この分野の発展を牽引すると予想されます。

- したがって、上記の分析に基づくと、これらの要因が生分解性包装市場の需要を牽引していると考えられます。

紙セグメントは、2024年に最大の収益シェアを占めました。

- 消費者は環境に優しい包装の製品を選ぶ傾向が高まっており、メーカーは革新と生分解性素材の採用を迫られています。こうした消費者行動の変化は、生分解性で持続可能な包装の利点を強調するソーシャルメディアキャンペーンや教育プログラムによってさらに加速しています。

- 政府の規制や政策も、市場を牽引するもう一つの重要な要因です。様々な国が、プラスチック汚染を抑制するための厳格な法律やガイドラインを施行しています。

- 例えば、欧州連合(EU)の使い捨てプラスチック指令は、生分解性代替品の使用を促進することで、特定のプラスチック製品が環境に与える影響を軽減することを目的としています。

- したがって、上記の分析に基づくと、これらの要因が生分解性包装市場の成長をさらに促進していると考えられます。

プラスチック分野は、予測期間中に最も高いCAGRを記録すると予想されています。

- デンプン系プラスチックは、その豊富さとコスト効率の高さから広く使用されています。これらの材料は容易に生分解され、特に食品・飲料分野において、様々な包装用途に使用されています。

- パーソナルケアおよび医薬品分野における持続可能な包装ソリューションの需要の高まりが、セルロース系プラスチックの開発を促進しています。湿気や酸素に対するバリア機能も備えているため、これらの業界においてPLAの魅力はさらに高まります。

- ポリ乳酸(PLA)包装は優れた透明性と印刷適性を備えており、食品包装用途に最適です。環境に優しい包装に対する消費者の嗜好の高まりとPLA技術の進歩は、様々な業界でのPLAの採用を促進しています。

- したがって、上記の分析に基づくと、これらの要因が予測期間中に生分解性包装市場のシェアを押し上げると予想されます。

材質別:

材質に基づいて、生分解性包装市場は、バイオプラスチック、コーンスターチ、海藻、キノコ、その他に分類されます。

材質のトレンド:

- 食品包装における生分解性素材の使用は、環境に優しく製品の完全性を維持できることから、注目を集めています。

- 生分解性プラスチック包装は、生鮮食品や冷凍食品など、耐湿性が求められる製品に適しています。どちらの素材も独自の利点を持ち、持続可能な包装ソリューションへの需要の高まりを背景に、同時に成長すると予想されています。

バイオプラスチック分野は、2024年に最大の収益シェアを占めました。

- バイオプラスチック包装は、植物、デンプン、農業副産物などの再生可能な資源から作られているため、従来のプラスチックに代わる持続可能な代替品となります。バイオプラスチックは自然に分解されるため、プラスチック廃棄物の環境への影響を軽減します。

- バイオプラスチックは、堆肥化または生分解性となるように特別に設計されており、より環境に配慮した選択肢となります。

- 例えば、2021年5月には、TerraVerdaeがPHAベースのバイオプラスチック樹脂の新シリーズを発表しました。これらの樹脂は生分解性と持続可能性を兼ね備えており、従来のプラスチックに代わる現実的で環境に優しい代替品となります。この開発は、バイオプラスチック市場の成長をさらに促進しています。

- したがって、上記の分析に基づくと、これらの要因は生分解性包装市場をさらに補完すると考えられます。

キノコ分野は、予測期間中に最も高いCAGRを記録すると予想されています。

- キノコ菌糸体包装は、菌糸体と呼ばれる根のような菌糸を利用して、持続可能な包装を製造します。

- 菌糸体は農業廃棄物で容易に増殖し、様々な形状に成形できる強固で適応性の高い材料を形成し、従来の発泡スチロールやプラスチック包装の代替品として機能します。

- この環境に優しい選択肢は、環境への影響が少ないことから注目を集めています。菌糸体包装は堆肥化可能で、肥料として土壌を豊かにすることさえ可能です。

- これらの要因は、予測期間中に生分解性包装市場のトレンドをさらに推進すると予想されます。

用途別:

用途に基づいて、市場はボトル、カップ、箱、カートン、バッグ、ラップ、その他に分類されます。

用途別トレンド:

- 生分解性トレイは、成形パルプやバイオベースプラスチックなどの素材で作られており、従来のプラスチックトレイに代わる持続可能な代替品となります。様々な業界における持続可能な包装ソリューションへの需要の高まりが、このセグメントの成長を牽引しています。

- 透明性や保存期間などの特性が向上した生分解性ボトルの開発が、その採用をさらに加速させています。

箱とカートンセグメントは、2024年に最大の収益を占めました。

- 箱は、生分解性包装市場において不可欠な包装材です。生分解性ボックスは、食品や飲料、パーソナルケア製品、工業製品など、幅広い製品の包装に使用されています。

- 生分解性ボックスは、段ボール、再生紙、生分解性プラスチックなどの素材で作られています。

- これらのボックスは優れた強度と耐久性を備えており、製品の安全な輸送と保管を保証します。

- eコマースや小売業における持続可能な包装ソリューションの需要の高まりが、生分解性ボックスセグメントの成長を牽引しています。

- 上記の分析に基づくと、これらの要因が生分解性包装市場の成長とトレンドを牽引していると考えられます。

ボトルセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- ボトルは、飲料、パーソナルケア製品、

- さらに、生分解性ボトルはPLA、PHA、その他のバイオベースプラスチックなどの素材で作られています。

- これらのボトルは自然に分解されるため、環境への影響を軽減します。生分解性ボトルの需要は、プラスチック汚染に対する意識の高まりと、環境に優しい包装ソリューションへの関心の高まりによって推進されています。

- これらの要因は、予測期間中に生分解性包装市場のトレンドをさらに推進すると予想されます。

最終用途産業別:

最終用途に基づいて、市場は食品・飲料、医薬品、パーソナルケア、その他に分類されます。

最終用途のトレンド:

- ホスピタリティ業界では、顧客の好みに応え、環境負荷を削減するため、食品・飲料サービスにおいて持続可能な包装の採用が進んでいます。

- ヘルスケア分野では、医療機器や医薬品に環境に優しい包装を採用するケースが増えています。ヘルスケア分野における安全で滅菌された環境に優しい包装へのニーズが、生分解性素材の需要を促進しています。

食品・飲料企業セグメントは、2024年に48.79%と最大の収益シェアを占め、予測期間中に最も高いCAGRを記録すると予想されています。

- 食品・飲料企業は、飲料セクターは、持続可能で環境に優しい包装オプションへのニーズの高まりを背景に、最大の用途セグメントとなっています。

- 消費者は、自らの選択が環境に与える影響をより意識するようになり、このセクターにおける生分解性包装の需要が急増しています。

- さらに、食品安全と包装材に関する厳格な規制も、環境に優しい包装ソリューションの採用をさらに促進しています。

- 例えば、2023年5月、BASFは、様々な食品の紙製包装向けに特別に設計されたバイオポリマー製品ライン、Ecovioを発表しました。これには、温かい飲み物や冷たい飲み物、スナック菓子、食品包装紙などの容器が含まれます。

- したがって、上記の動向が世界の市場トレンドを牽引しています。

地域別:

世界市場は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカの地域別に分類されています。

アジア太平洋地域の生分解性包装市場は、2024年の277億2,000万米ドルから2032年には458億8,000万米ドルを超える規模に拡大すると予測されており、2025年には290億8,000万米ドルの成長が見込まれています。このうち、中国市場は35.74%と最大の収益シェアを占めています。急速な工業化、都市化、そして環境規制の強化により、この地域では持続可能な包装ソリューションへの需要が高まっています。さらに、プラスチック汚染への意識の高まりと、プラスチック廃棄物削減に向けた政府の取り組みも、アジア太平洋地域の市場成長を牽引する主要な要因となっています。さらに、中流階級人口の拡大と環境に優しい製品への消費者嗜好の変化も、この地域における生分解性および持続可能な包装の採用をさらに促進しています。これらの要因は、予測期間中に地域の生分解性包装市場をさらに牽引するでしょう。

- 例えば、2023年12月、SABICとCJ CheilJedangは提携し、再生可能なポリプロピレン(PP)樹脂を使用したHetbahnインスタントライス包装ボウルを製造しました。この協業は、アジア太平洋地域における持続可能な包装への取り組みの一環であり、ISCC PLUS認証を取得した食品包装を導入することで、環境に配慮した取り組みへのコミットメントを強調しています。

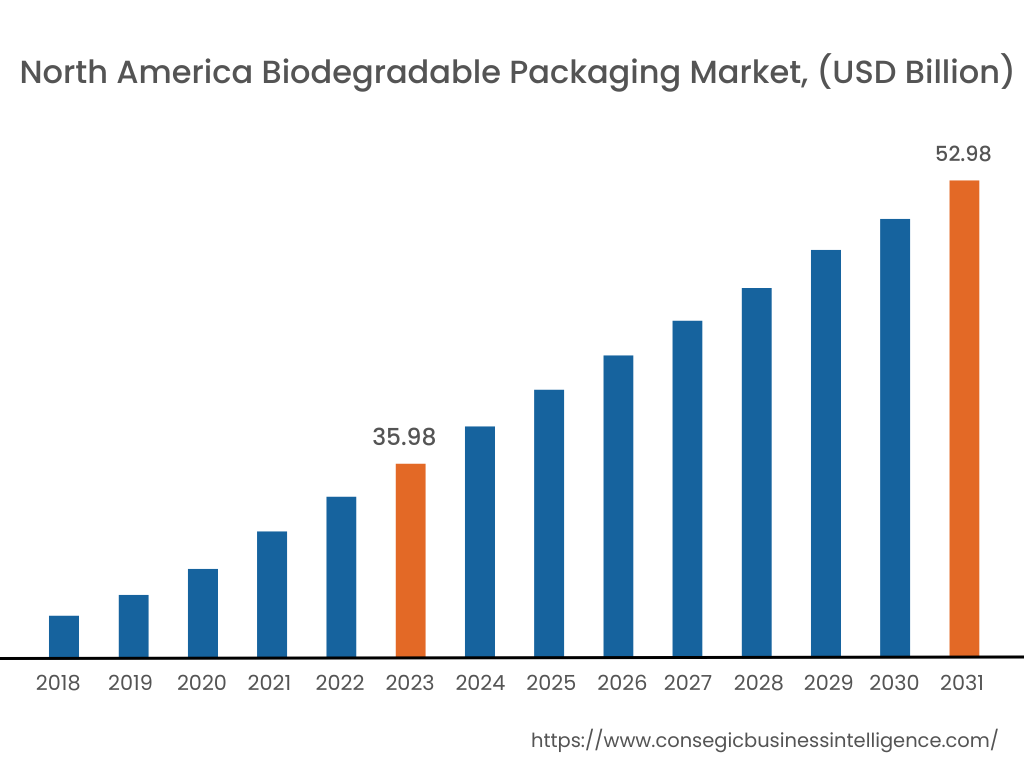

北米市場は、2024年の369億9000万米ドルから2032年には572億1000万米ドルを超えると予測されており、 2025年には、生分解性包装市場は385億9000万米ドルに成長すると予測されています。米国とカナダでは、環境問題の高まりを受けて、持続可能な包装のトレンドが拡大しています。食品・飲料業界は、北米における生分解性包装の需要拡大に大きく貢献しています。さらに、主要な生分解性包装メーカーの存在と、この地域における継続的な研究開発活動も、市場の成長を支えています。したがって、前述の要因が北米市場をさらに牽引すると考えられます。

分析によると、ヨーロッパの生分解性包装業界は、予測期間中に大幅な発展が見込まれています。欧州連合(EU)は、プラスチック廃棄物の削減と持続可能な包装ソリューションの推進を目的とした、様々な指令や規制を実施しています。その結果、多くのヨーロッパ諸国が、食品・飲料、医薬品、パーソナルケアなど、様々な業界で生分解性包装を採用しています。さらに、ラテンアメリカ地域では、プラスチック廃棄物の削減と循環型経済の原則の推進に積極的に取り組んでおり、市場発展を牽引すると予想されます。さらに、中東およびアフリカの政府政策も、生分解性包装の需要拡大を後押ししています。プラスチック汚染の削減と持続可能な慣行の促進を目指すアフリカ地域では、生分解性包装の導入に好ましい環境が整いつつあります。

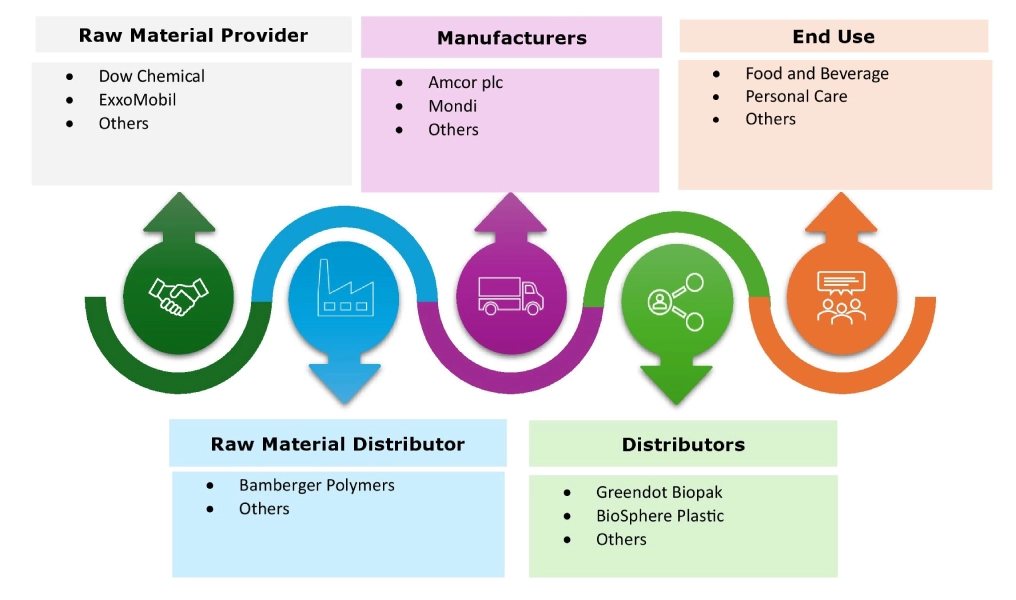

主要プレーヤーと市場シェアに関する洞察:

世界の生分解性包装市場は競争が激しく、主要プレーヤーが国内外の市場にソリューションを提供しています。主要プレーヤーは、研究開発(R&D)、製品イノベーション、そしてエンドユーザーへの投入において、市場で確固たる地位を築くために、複数の戦略を採用しています。生分解性包装業界の主要プレーヤーは以下のとおりです。

市場の主要プレーヤーは以下のとおりです。

- Amcor plc(スイス)

- Mondi(英国)

- Tetrapak(スイス)

- Pactiveevergreen(米国)

- Evergreen Packaging(米国)

- WestRock(米国)

- Kruger Inc.(カナダ)

- Green Pack(インド)

- Smurfit Kappa Group(アイルランド)

- Ranpak(米国)

最近の業界動向:

パートナーシップ:

- 2025年2月、Avantium N.V.は、Amcor plcとの提携を発表しました。この提携は、Avantiumの植物由来ポリマーであるPEF(ポリエチレンフラノエート)を硬質容器に適用することを目指しています。このコラボレーションは、食品、飲料、医薬品、医療用品、家庭用品・パーソナルケア用品など、幅広い製品を対象とした持続可能な包装ソリューションの開発を目指しています。

生分解性包装市場レポートの考察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2039~2032年 |

| 2032年の市場規模 | 1,671.9億米ドル |

| CAGR (2025~2032年) | 5.1% |

| タイプ別 |

|

| 材質別 |

|

| 用途別 |

|

| 最終用途産業別 |

|

| 地域別 | 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ |

| 主要人物 |

|

| 対象地域 | |

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC諸国 トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポートの対象範囲 | 収益予測、競合状況、成長要因、制約または課題、機会、 環境および規制状況、PESTLE分析、PORTER分析、主要技術状況、 バリューチェーン分析、コスト分析、地域別動向および予測 |

報告書で回答された主な質問

生分解性包装市場はどのくらいの規模ですか? +

生分解性包装市場規模は、2024年の1,071億8,000万米ドルから2032年には1,671億9,000万米ドルを超えると推定され、2025年には1,119億米ドルにまで拡大すると予測されており、2025年から2032年にかけて5.1%のCAGRで成長する見込みです。

生分解性包装市場で最も急速に成長している地域はどこですか? +

アジア太平洋地域は市場で最も急速な成長を遂げています。

生分解性包装レポートでは、具体的にどのようなセグメンテーションの詳細がカバーされていますか? +

生分解性パッケージングレポートには、タイプ、材質、用途、最終用途、地域に関する具体的なセグメンテーションの詳細が含まれています。

生分解性包装市場の主要プレーヤーは誰ですか? +

市場の主要参加者は、Amcor plc(スイス)、Mondi(英国)、WestRock(米国)、Kruger Inc.(カナダ)、Green Pack(インド)、Smurfit Kappa Group(アイルランド)、Ranpak(米国)、Tetrapak(スイス)、Pactiveevergreen(米国)、Evergreen Packaging(米国)などです。

現在の市場動向と将来の予測に基づくと、生分解性包装市場においてどの地理的地域が生分解性包装の主要な地域となるでしょうか? +

市場全体ではヨーロッパが最も高いシェアを占めました。